供應鏈集中度對企業績效的影響

——基于我國制造業上市公司的實證研究

2019-11-22 05:36:34羅倩文崔曉靜董麗萍

生產力研究 2019年10期

羅倩文,崔曉靜,董麗萍

(北京物資學院 商學院,北京 101149)

一、引言

在全球日益競爭激勵的市場中,企業保持持續競爭優勢的重要策略是加強與調整有效的供應鏈關系管理。對企業而言,供應鏈關系管理是企業應對和維護同產業鏈中的上游供應商和下游客戶關系的策略選擇,通過與上下游企業合作優化資源配置,從而提升企業績效。其中供應鏈集中度是供應鏈關系管理核心,是企業創造核心競爭力的重要力量,也易于通過企業財務報表數據或者問卷調查數據,對其進行量化研究,可以更加客觀、具體地描述核心企業和上下游企業之間的關系[1]。

現有研究關于供應鏈集中度對企業績效的影響一直沒有得出一致的結論。一種觀點認為供應鏈集中度對企業績效呈顯著正相關。這種觀點是基于交易成本理論的邏輯解釋,認為供應鏈集中可以減少企業與上下游企業之間的交易成本,進而提高經營績效。Dyer(1997)[2]、Cowley(1988)[3]、唐躍軍(2009)[4]、陳正林和王彧(2014)[5]、李艷平(2016)[6]的研究皆指出企業供應鏈集中度有利于降低企業的外部交易成本,提高企業間合作從而提高企業的經營績效。另一種觀點認為供應鏈集中度對企業績效呈顯著負相關。這個觀點是基于資源依賴理論的邏輯解釋,認為供應鏈集中度越高,企業的議價能力越低,話語權自主權減弱,企業利潤被蠶食。Porter(1979)[7]、Bozarth 等(2009)[8]、許江波和蔣曉浩(2018)[9]的研究指出供應鏈集中度對企業績效會產生負面影響。

這些文獻為后續研究提供了豐富的積累與借鑒,但也存在一定的不足:一是大多數文獻就供應商集中度或者客戶集中度探討供應鏈集中度對企業績效的影響,較少從供應鏈整體的維度研究其對企業績效的影響;二是大部分文獻研究以財務績效指標量化供應鏈集中度對企業績效的影響,缺少從非財務績效指標的量化研究。因此,本文以滬深兩市A 股制造業上市公司為主要研究樣本,從市場績效和財務績效兩方面設計企業績效指標,對供應鏈集中度與上市公司績效影響作用進行研究,以期為我國制造業企業的供應鏈管理決策提供有益的借鑒。

二、理論分析與研究假設

(一)客戶集中度和企業績效

企業與下游客戶形成的關系的緊密程度以及客戶數量的集中程度稱為客戶集中度。核心企業與客戶的集中度越高,企業的新產品開發更具目標性,有利于企業更加精準地把握客戶需求、減少安全庫存,從而降低企業的經營風險和銷售費用;它還有助于核心企業提高客戶服務能力,促進銷售增長,提高銷售效率。提高客戶集中度不但能夠提高核心企業的運營績效,而且能提高客戶滿意度和核心企業的財務績效,客戶集中度越高,核心企業的財務績效就越好。

基于以上分析,本文提出研究假設:

假設1:客戶集中度和企業財務績效呈正相關關系;

假設2:客戶集中度和企業市場績效呈正相關關系。

(二)供應商集中度和企業績效

企業和上游供應商形成的關系的緊密程度以及供應商數量的集中程度稱為供應商集中度。在企業的長期經營過程中,供應鏈上的企業如果和少數供應商建立了長期穩定的采購關系,那么他們之間會形成緊密的戰略合作伙伴關系。在制造業中,核心企業和供應商建立起緊密的合作關系就可以促使供應商參與到新產品的研發和新市場的開拓。基于交易成本理論,供應商集中度越高,即意味著企業的大多數交易集中在少數供應商,這樣一來便減少了企業尋找新供應商搜尋信息的成本,同時由于長期的合作,雙方建立起的信任機制,也加強了雙方的信息透明度,避免了由于“牛鞭效應”帶來的需求波動以及風險成本。

基于以上分析,本文提出如下研究假設:

假設3:供應商集中度和企業財務績效呈正相關關系;

假設4:供應商集中度和企業市場績效呈正相關關系。

三、變量選取與模型構建

(一)樣本選擇與數據來源

根據以往研究經驗,制造業企業的供應鏈特征最為明顯,同時為避免因會計政策變更而對研究產生影響,本文選取2012—2017 年滬、深兩市A 股制造業上市公司作為研究對象,所使用數據均來自CSMAR 數據庫,其中前五大供應商、客戶所占百分比份額來自CSMAR 中國上市公司財務報表附注數據庫。在此基礎上,做出以下處理:(1)剔除研究期間被冠以“ST”的公司;(2)刪除2012 年之后上市的公司;(3)刪除數據缺失的公司。最終得到了428 家公司的數據。利用統計軟件SPPS25.0 對數據進行描述性統計和回歸分析。

(二)變量選擇與定義

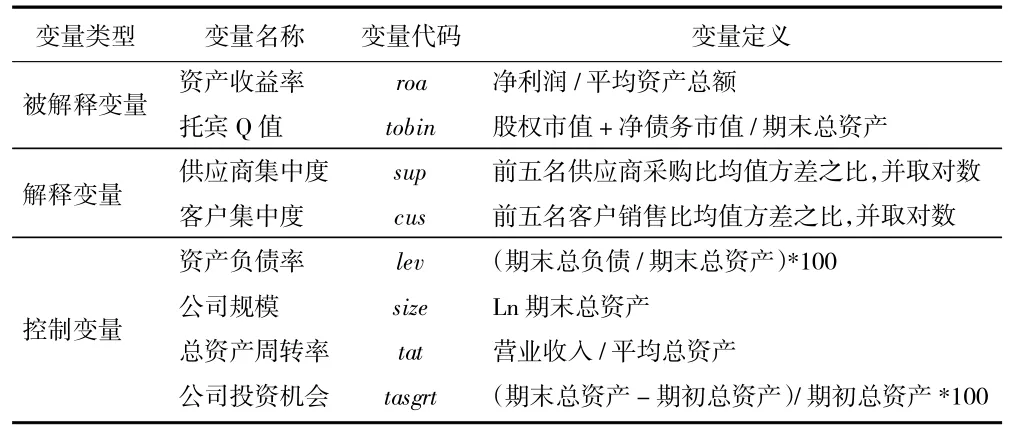

1.被解釋變量:企業績效。現有文獻多以財務指標衡量企業績效,但財務指標僅反映企業短期績效,不能全面反映企業長期發展狀況。因此,本文從市場績效和財務績效兩個方面衡量企業績效,選取資產收益率(ROA)作為刻畫企業財務績效指標;選取托賓Q 值作為反映企業市場價值的市場績效指標。

2.解釋變量:供應鏈集中度。企業供應鏈集中度從供應商集中度和客戶集中度兩方面進行衡量。結合國內已有文獻,采用陳正林的研究方法,將上市公司年報當中所披露的前五大供應商采購比的均值與方差之比的自然對數、前五大客戶銷售比均值與方差之比的自然對數分別作為衡量供應商集中度和客戶集中度的指標。

3.控制變量。借鑒同類文獻的做法,選取了4個控制變量:資產負債率、公司規模、總資產周轉率和公司投資機會。相關變量定義和代碼如表1所示。

表1 變量定義和變量代碼

(三)模型構建

本文采用層次回歸的方法,檢驗供應商和客戶集中度對企業績效的線性關系,具體模型如下:

對于假設1 和假設2,分別探究客戶集中度對財務績效和市場績效的線性關系,分別通過模型1 和模型2 檢驗:

模型1:

模型2:

對于假設3 和假設4,分別探究供應商集中度對財務績效和市場績效的線性關系,分別通過模型3 和模型4 檢驗:

模型3:

模型4:

四、實證結果及分析

(一)描述性統計和相關性分析

利用統計軟件SPPS 25.0 對模型各變量進行描述性統計分析,結果如表2 所示。(1)我國制造行業供應鏈集中度極值差異較大,但大多數企業供應鏈集中度處于平均水平之下。客戶集中度的最小值為0.045 6,最大值為144.487,均值大約在2.959 6。供應商集中度的最小值為0.051 2,最大值為44.232 2,均值為1.738 8。(2)我國制造行業企業績效整體差異較大。資產收益率的最大值為0.24,最小值為-0.09,這說明部分企業出現虧損,凈利潤為負。托賓Q 值的最小值為0.177,最大值為12.643 5,50%以上的企業市場表現低于平均水平。(3)資產負債率最小值為0.045 5,最大值為0.883 8,均值為0.396 2,處于適宜的資產負債水平。企業投資機會的最大值為2.233 9,最小值為-0.195 4。總資產周轉率最大值為3.234 6,最小值為0.104 9。428 家制造業企業的規模差距也比較明顯,最大值為16.674 8,最小值為10.050 7,50%左右的企業規模位于平均水平之下。

表2 主要變量描述性統計

在進行回歸分析之前,本文對相關變量進行皮爾遜相關性檢驗(見表3),分析判斷變量之間的擬合優度和多重共線性問題。由于在顯著性水平為0.05 時,主要相關變量之間相關系數都沒有超過0.5,表明變量之間不存在嚴重的多重共線性關系,可以繼續回歸分析。

表3 主要變量之間的相關性檢驗

(二)回歸結果及分析

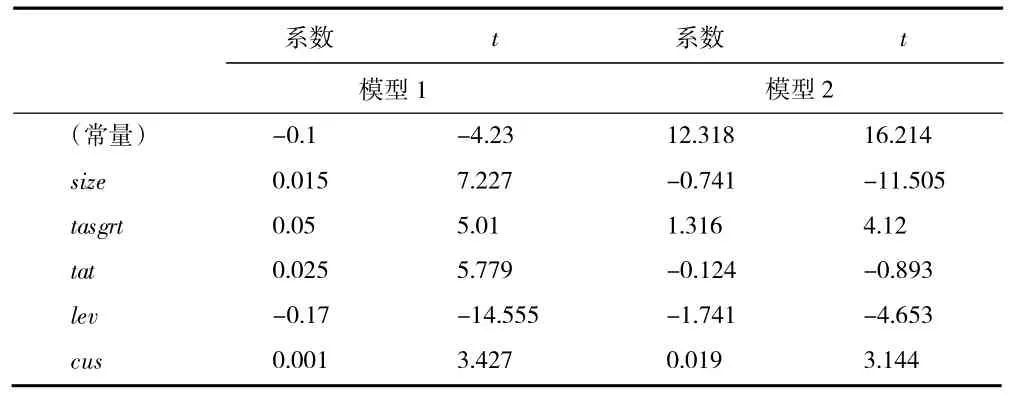

模型(1)和模型(2)是對客戶集中度與企業績效之間關系假設進行的實證檢驗,回歸結果如表4 所示。

從表4 中模型(1)結果可知,cus 的系數為0.001,那么假設1 得到驗證,由此說明,企業的客戶集中度越高,企業的財務績效越好,企業的客戶集中度越高,企業和客戶之間的信息共享程度越高,從而降低了“牛鞭效應”的影響,使得企業更加精準地把握客戶需求,從而提高了企業的財務績效。此結果與陳正林、胡婷婷、高楓等人的研究結論類似。另外,從控制變量來看,公司規模、公司投資機會、總資產周轉率對企業財務績效產生了顯著的正向作用,資產負債率與企業財務績效呈現負相關,說明資產負債率越高,企業風險越大,企業績效越低。

表4 模型(1)和模型(2)的回歸結果

從表4 中模型(2)結果可知,客戶集中度與企業市場績效的回歸系數是0.019,二者呈顯著正相關,假設2 得以驗證,說明企業集中度越高,企業市場績效越好,較高的客戶集中度鞏固了企業銷售渠道與客源,從而降低了銷售成本、增加銷售收入進而對企業市場績效產生積極正向影響。

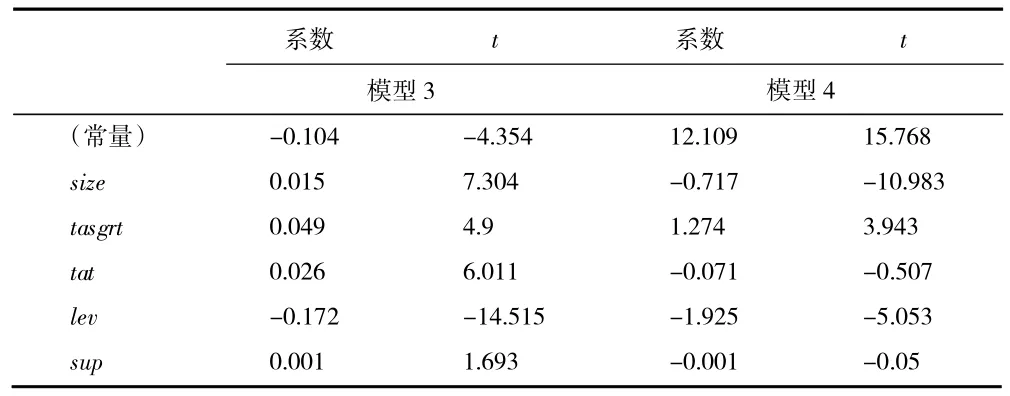

模型(3)和模型(4)是對供應商集中度與企業績效之間關系假設進行的實證檢驗,回歸結果如表5 所示。

表5 模型(3)和模型(4)的回歸結果

從表5 中的模型(3)結果可知,供應商集中度和企業財務績效的回歸系數為0.001,供應商集中度和企業財務績效是呈顯著正相關的,即供應商集中度是有利于企業績效的提升,驗證了假設3。

從表5 中的模型(4)結果可知,供應商集中度和企業市場績效是呈負相關的,即供應商集中度是不利于企業市場績效提高的,但是統計學上不顯著,這與周德明的研究結論一致。

(三)穩健性檢驗

為了進一步保證回歸結果的可靠性,進行了如下的穩健性檢驗:(1)用凈資產收益率ROE 替換ROA 衡量企業財務績效;用營業收入增長率替換托賓Q 值衡量企業市場績效。得出回歸結果:客戶集中度與企業市場績效和財務績效均呈顯著正相關;供應商集中度和企業財務績效呈顯著正相關,和企業市場績效呈負相關。與之前結論一致。(2)用供應商和客戶銷售商前五名比例分別替代之前模型中的供應商集中度和客戶集中度。回歸結果也保持一致。

五、結論與建議

本文基于2012—2017 年滬深兩市A 股制造業428 家上市公司的公開數據,探討了供應商集中度、客戶集中度對企業財務績效和市場績效的影響,實證分析結果表明:(1)客戶集中度與企業財務績效之間存在著顯著的正相關關系,即客戶集中度越高的企業,財務績效表現越好。客戶集中度與企業市場績效之間存在顯著的正相關關系,即客戶集中度越高的企業,企業的市場績效表現越好。總的來說,客戶集中度和企業績效呈顯著正相關。(2)供應商集中度與企業財務績效之間存在著顯著的正相關關系,即供應商集中度越高,企業的財務績效越好。供應商集中度與企業市場績效之間存在著負相關關系,但是不顯著,即供應商集中度高可能會對企業績效有負面影響,但是影響不顯著。總之,供應鏈集中度和企業績效之間存在顯著的正相關關系,即供應鏈集中度越高,企業績效表現越好。供應鏈集中度對企業績效存在重要影響。

基于上述研究,對我國制造業企業提出以下建議:(1)重視客戶關系管理,緊密的客戶關系可以實現信息共享,增加信息透明度,減少供應鏈上的產能浪費,進而提高企業績效。

(2)保持適當的供應商集中度。企業供應商集中度過高,可以通過外部并購、地區多元化等戰略措施弱化企業供應商集中度的依賴效應,提高企業議價能力,降低交易成本;企業供應商集中度較低,可以建立供應商評估機制,選擇優質供應商建立長期合作關系。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19