企業環境責任信息披露、媒體關注與企業價值

2019-11-22 15:07:37王正艷徐光華

商業會計 2019年19期

王正艷 徐光華

企業環境責任信息披露、媒體關注與企業價值

【摘要】? 文章首先對環境責任信息披露與企業價值之間的關系進行了理論分析,然后以重污染行業采礦業作為研究樣本進行了實證檢驗。實證研究結果表明:(1)媒體關注與企業環境責任信息披露的水平顯著正相關。(2)環境責任信息披露水平與企業價值正相關。(3)媒體對企業的負面報道越多,越會降低企業價值,環境責任信息披露水平與企業價值正相關關系越弱。最后基于實證研究結論對政府、媒體、企業以及投資者給出了相關的對策建議。

【關鍵詞】? 環境責任信息披露;媒體關注;企業價值

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)19-0026-06

一、引言

伴隨著我國經濟持續快速的發展,環境問題引起了國家和社會公眾的廣泛關注。企業自愿性地進行環境責任信息披露是協調經濟發展與環境問題的方法之一。企業環境責任信息披露是指企業將其日常的經營活動對環境造成的影響以及企業在環境保護方面所采取的措施向其利益相關者進行公開的報告。企業環境責任信息披露的方式主要有三種:一是企業社會責任報告,這是環境責任信息披露最主要的方式。以中石油為例,在2016年的社會責任報告中,中石油用專門的章節將企業的環境保護措施進行了披露。二是企業年報,例如華為公司在2015年的企業年報中披露了具體的廢物填埋率以及供應商碳減排量等信息。三是公司官網,這是大眾傳媒方式之一,以美的集團為例,該公司近幾年來借助官方網站對環境責任信息進行了披露,利益相關者只要登錄公司網站就可以下載相關信息。

雖然社會大眾的環保意識越來越強,環境責任信息披露的呼聲越來越高,但從《中國上市公司環境責任信息評價報告(2015)》可以看出,我國上市公司環境責任信息披露的總體水平并不高,尚處于初級發展階段。該《報告》顯示,2015年發布環境信息報告的上市公司數量為747家,占所有上市公司數量的26.62%;國家級重點監控企業的樣本環境信息披露總體處于發展階段;企業環境責任信息披露對企業價值具有正向作用。企業環境責任信息披露雖然不能從根本上解決生態環境污染問題,但是通過環境責任信息披露可以影響到企業的日常環境治理工作。企業將自己所履行的環境責任行為及時地向社會大眾進行披露,可以使利益相關者更加全面深入地了解企業的環境治理狀況,也有利于政府部門和媒體及時對企業進行監督,從而在一定程度上緩解企業不顧環境污染一味求發展的現狀,有利于企業健康可持續的發展。

二、文獻回顧

(一)關于環境責任信息披露現狀的研究

20世紀40年代初,在企業社會責任信息披露研究的基礎上學者們開始關注企業環境責任信息的披露,并且隨著全球環境問題的日益嚴重,環境責任信息披露方面的研究成為了一個熱門議題。關于環境責任信息披露狀況的研究,國外學者Robyn(2009)的研究表明,披露環境信息的企業數量雖然在增加,但是披露總體質量卻不高,披露大都以文字描述的形式進行,并且不夠詳細具體。相對于國際上的研究,我國對環境信息披露的研究起步較晚,研究仍需要加強和深化。從現有研究看,環境信息披露的相關制度不完善,環境信息隱瞞、遺漏或誤報反復發生,比如舒利敏(2014)的研究結果就表明,重污染行業上市公司環境信息披露平均水平較低。

(二)關于環境責任信息披露影響因素的研究

國內外學者從外部和內部兩個方面研究環境責任信息披露的影響因素,概括來講內部因素有行業類型(Bigonessand Perrealt,1981)、管理者(Wilmhurst and Frost,2000)、盈利能力(Brwman and Haire,1975)、公司績效(Anderson and Frankle,1980;Freedman and Jaggi,1982) 和財務風險(Leftwitch, 1981;L.L.Eng and Y.T.mak,2003)。外部因素有公共壓力(陳小林,2010)、制度約束(畢茜、顧立盟、張濟建,2015)、企業聲譽形象(Solomon and Lewis,2002)以及投資者(Walter Aerts、Denis Cormier and Michel Magnan,2008)。

(三)關于環境責任信息披露與企業價值關系的研究

關于環境信息披露與企業價值相關性的研究相對較少。Russo 和Fouts(1997)、Richardson(1999)、Nike和Janice(2006)、Plumlee M(2015)等的研究都發現,企業的環境責任信息披露與企業價值存在正相關關系。國內學者比如吳紅軍(2014)、常凱(2015)的研究結果也表明,企業環境責任信息披露能夠提高企業的財務績效。這些研究都說明企業自愿性的環境信息披露對企業價值的增長具有一定的推進作用,對企業的日常經營發展產生一定的影響,也會在一定程度上影響投資者的投資決策。

國內外很多學者從媒體關注角度出發研究了其對企業信息披露行為的影響。Reverte(2009)、Solimon(2012)、Byun及Oh(2012)、Cahan S F(2015)等的研究都認為,媒體關注會帶來公眾關注,媒體關注對企業有一定的監督作用,會進一步提高企業的知名度。國內學者沈洪濤、馮杰(2012),陶文杰、金占明(2012),陶董、董大勇(2013),羅進輝、蔡地(2013),孔東民等(2013)的研究也發現,企業的環境責任履行行為會給企業的經濟績效帶來提升,在媒體監督下企業的一些不良行為會因為媒體關注的壓力而受到約束。

通過對現有文獻的分析發現,關于企業社會責任信息披露的研究成果很多,相對而言專門針對企業環境責任信息披露的文獻較少。關于企業環境責任信息披露的動機、披露的具體行為以及披露帶來的效應的研究都在不斷的拓展中,這些研究不管是對企業本身還是對利益相關者都具有十分現實的意義。本文在已有的研究成果上,借助媒體關注這個中介變量,研究媒體關注對企業環境責任信息披露的影響、企業環境責任信息披露對企業價值的影響,以及媒體關注對二者關系的影響。

三、理論分析與研究假設

(一)媒體關注對環境責任信息披露水平的影響

信息不對稱理論認為,在我國市場仍然是弱有效性的背景下,信息不對稱問題依然較為嚴重,這時媒體作為中介媒介能夠迅速地對企業相關信息進行加工及報道,從而減少了信息不對稱問題,同時對企業也形成了一股監督的力量。公共壓力理論指出,企業進行信息披露可以看成是為了生存而采取的一種自利行為。合法性理論認為,可以將信息披露當作是一種維持合法性的必要工具。以媒體對企業環境方面報道的新聞數量作為媒體關注的衡量指標,則媒體的報道會對企業構成合法性壓力,促使企業為了獲得大眾的肯定而披露更多的資源性信息。

在已有的研究媒體關注對企業環境責任信息披露水平影響的文獻中,基本上都認為媒體關注能夠提升企業環境責任信息披露水平。McCombs和Carroll(2003)認為,媒體對企業的新聞報道數量與公眾對媒體的關注呈正相關關系,并且媒體對企業某一方面的報道越正面,公眾對企業這方面的看法也越正面,反之亦然。同時不少文獻的研究結果也表明,媒體對企業環境方面的新聞報道數量與企業環境責任信息披露的程度存在相關性。比如沈洪濤(2012)通過實證檢驗認為,媒體關注與公司環境披露水平成正比,主要依據的理論就是合法性理論和信息不對稱理論。因此,本文提出如下假設:

假設 1:媒體關注能顯著促進企業環境責任信息披露的水平。

(二)環境責任信息披露水平對企業價值的影響

關于企業環境責任信息披露提升企業價值的機制,不少學者也做過相關研究,但結論并不統一。張淑惠和史玄玄(2011)認為,二者顯著正相關,企業環境責任信息披露行為會在一定程度上緩解企業與其利益相關者之間的信息不對稱問題。常凱(2015)認為,環境信息披露和企業價值負相關;胡華夏、胡東(2008)的研究表明兩者之間沒有關系;胡珍珍、高民芳、趙睿(2014)則認為,短期內二者沒有顯著相關性關系,但長期來看卻是顯著相關的。環境責任信息披露行為是企業積極履行社會責任的表現,可以看成是企業主動向其利益相關者公開信息的過程,緩解了企業與利益相關者之間的信息不對稱,滿足了利益相關者的信息需求,體現了企業對其利益相關者利益的重視。這種重視會取得投資者對企業的認可,會讓利益相關者做出有利于企業的投資決策,從而促進企業價值的提高。為此,本文提出如下假設:

假設 2:企業環境責任信息披露水平與企業價值正相關。

(三)環境責任信息披露、媒體關注與企業價值

媒體關注對企業環境責任信息披露與企業價值關系起到的調節作用,可以從兩個方面加以理解。一方面,媒體作為信息媒介,通過對企業相關信息的報導可以有效緩解投資者與企業之間的信息不對稱,會迅速地通過各種媒介將企業自愿披露的信息傳遞給利益相關者,增加其對企業的好感,提高企業的市場認可度,從而有助于提升企業價值。Nguyne(2009)的研究結果表明,媒體對企業的正面報道程度與企業價值正相關。相反,當企業有某些污染環境行為、甚至是一些違法違紀行為時,媒體也會將這些信息以負面報道的形式傳遞給利益相關者,部分投資者在進行投資決策時就會規避這些企業,從而降低企業價值。另一方面,媒體報道對于企業而言是一種獨立的監督力量,Besley和Prat(2006)將媒體監督看成是社會制度的組成部分。當媒體對企業的負面報道較多時,這時即使企業進行了環境責任信息披露,部分投資者也會寧愿選擇沒有負面新聞的企業,從而削弱了環境責任信息披露對企業價值的提升作用。為此,本文提出如下假設:

假設3:媒體對企業的負面報道越多,企業價值就越低,環境責任信息披露水平與企業價值正相關關系越弱。

四、研究設計

(一)樣本選擇及數據來源

本文以2010—2013年滬深兩市所有采礦業的A股企業為初始樣本,主要是考慮到采礦業企業在采掘時對周圍的環境破壞很大,任何重大的環境污染事故都會對企業造成嚴重的不良影響,甚至造成不可逆的后果,該行業企業的環境責任信息披露行為越來越受到社會大眾的重視,因此選擇該行業更具有代表性。

本文研究的環境責任信息披露水平(CER)數據主要借助于企業的年報、社會責任報告、環境責任報告以及可持續發展報告、企業官網等,通過手工搜集整理、逐項評分獲得;研究所需的媒體關注的數據是利用網站http://www.infobank.cn,通過輸入精準的關鍵詞進行搜索,以搜索結果中出現的負面新聞報道的條數作為媒體關注的測度。所有的財務數據均來自于國泰安數據庫。

(二)變量設計

1.被解釋變量。被解釋變量是企業價值,通常用托賓Q值來表示,該指標具有很多傳統會計指標所具備的特點,是投資者對企業成長性的市場評價,它綜合考慮了企業的整體價值,將公司治理這種無形要素的附加值考慮了進去,反映了投資者對企業的投資意愿。為此,本文也采用Tobin Q值來衡量企業價值,但由于Tobin′Q的計算方法并沒有形成統一的規定,本文也不再對Tobin′Q值進行計算,直接用國泰安數據庫中的Tobin′Q1和Q2值。

2.解釋變量。關于環境信息披露的計量方法目前主流的有三種:一是聲譽法,借助第三方機構對企業環境責任信息披露的水平進行判斷;二是問卷調查法,向環境領域的專業人員發放問卷,根據問卷結構來統計各單位的環境責任披露水平。三是內容分析法,從企業的年報、社會責任報告、可持續發展報告等報告中提取與環境信息相關的信息,給每個獨立項目打分再匯總得出總分。這三種方法中,第一種由于我國目前第三方機構的發展水平還跟不上要求,所以并不適用,第二種由于調查規模的不可控加上調查對象不容易確定,所以也不采用。因此第三種分析方法便成了學者們研究時的主流方法,Clarkson等以及Botosan都采用了內容分析法對企業環境責任信息披露水平進行衡量,本文的環境責任信息披露指標主要依據Clarkson(2008)的環境披露評分體系(該體系是基于GRI標準),借鑒宛思佳、徐光華(2016)的指標劃分標準,手動搜集2010—2013年滬深兩市所有采礦業的A股企業年度報告、社會責任報告、環境報告書及可持續發展報告。根據這些報告中是否對相關信息做出披露給予打分,并將細分指標得分加總,從而得到環境責任信息披露水平的量化數據。

已有文獻中關于媒體關注的計量主要有兩種方法,一種是選取幾家典型的紙質報刊,以每年報刊對各公司報道標題的總數目作為公司的媒體關注強度;另一種方法是在特定的網站上輸入一定的關鍵詞進行網絡搜索,根據搜索出來的報道數量來計量媒體關注度。由于第二種方法更加快捷并且更加具有針對性,因此本文采用第二種方法對媒體關注進行計量。具體的媒體關注的數據是在網站http://www.infobank.cn上通過輸入精準的“公司名稱”“環境”“綠色”等關鍵詞進行搜索,以搜索結果中出現的相關報道的數目總和作為媒體關注的測度。本文還將媒體報道分成了正面報道和負面報道,雖然不管是正面報道還是負面報道對公司都有治理作用,都會使利益相關者更能了解企業的行為,但是由于負面報道往往具有更強烈的轟動效應,因此考慮媒體的負面報道對企業價值,以及對企業價值及環境責任信息披露二者關系的影響具有一定的現實意義。

3.控制變量。通過搜集和整理國內外的相關文獻發現,影響企業價值的因素主要有企業規模(Tagesson,2009;陳國輝,2010)、盈利能力(郭凱明、李昕、蔡永峰,2008;辛敏、王建明,2009;Frendy and Kusuma,2011)、財務杠桿(Russo and Fouts,1997)、股權結構(盧馨、李建明,2010;黃珺、周春娜,2012)等。

(1)企業規模。大規模企業相對于小規模企業受到政府及媒體的關注可能更多,迫于外部壓力大企業往往更加注重自己的聲譽,需要承擔更多的社會責任,包括環境責任,也更需要向利益相關者披露相關信息,并借助媒體樹立自己的正面形象。借鑒前人的研究,本文采用年末市值的自然對數計量企業規模。

(2)盈利能力。契約理論認為盈利能力強的公司經理往往更愿意對外披露企業的相關信息,信號理論也認為高盈利的公司自愿披露更多信息,以使投資者對企業價值做出正確的評估。通常用股東權益報酬率(ROE)和資產報酬率(ROA)來衡量公司的盈利能力,本文采用總資產報酬率來衡量公司的盈利能力。

(3)財務杠桿。通常采用企業的總負債與總資產的比率來計量企業的財務杠桿,財務杠桿比率越高的企業,債權人的利益受到侵害的可能性越高,為了規避風險和損失,債權人就會要求企業披露更多的信息。

(4)股權結構。國有企業在我國國民經濟中的地位是至關重要的,特殊的性質決定了國有企業往往要承擔更多的社會責任和環境責任,并且主動對環境責任信息進行披露。而民營企業為了生存迫于社會壓力也會向國有企業看齊,提高環境責任信息的披露水平。

本文的主要研究變量及計算方法如表1所示。

(三)模型建立

根據三個假設條件,運用回歸分析方法,可以建立以下三個模型:

其中,α0是模型(1)的常數項,α1至α5是模型(1)各變量的回歸系數;β0是模型(2)的常數項,β1至β5是模型(2)各變量的回歸系數;γ0是模型(3)的常數項,γ1至γ7是模型(3)各變量的回歸系數;ε1、ε2、ε3是殘差項。

(四)實證分析

1.描述性統計。本文運用SPSS軟件對數據進行統計分析,分析結果如表2所示。從表2可以看出,所有變量的均值與中位數較為接近,說明數據分布正態性較好。變量CER的均值大于0,說明采礦業公司普遍對環境責任信息有所披露。

2.回歸結果與說明。在上述描述性統計的基礎上,利用SPSS軟件對模型(1)、(2)和(3)進行回歸分析,探討環境責任信息披露對企業價值的影響以及媒體關注對信息披露與企業價值二者關系的影響。

首先對模型(1)進行回歸,得到表3,從表3可以看出,媒體關注與企業環境責任信息披露呈顯著正相關關系,也就是說媒體對企業相關報道的新聞數目越多,企業環境責任信息披露水平越高。企業的利益相關者獲取信息的渠道是有限的,媒體對企業報道的數量越多,信息不對稱性越低,并且企業為了獲得社會大眾的認可、提高自身的聲譽,以及迫于外部輿論壓力,有可能主動提高環境責任信息的披露水平。

對模型(2)進行線性回歸,回歸結果如下頁表4所示。

從下頁表4可以看出,模型(2)調整后的R2是0.356,說明該模型的擬合優度比較理想。環境責任信息披露與企業價值在1%顯著性水平上強相關,相關系數為0.193,T值為3.113。這表明企業的環境責任信息披露程度越高,其企業價值越高,從而假設1得到驗證。另外,從表4中還可以看出,企業規模與企業價值在1%顯著性水平上存在顯著負相關關系,這和很多學者的研究結論是一致的,表明市場上還未出現“規模效應”;在1%顯著性水平上,總資產報酬率與企業價值顯著正相關,這說明高盈利能力、高收益水平會帶來高的企業價值;企業性質與資產負債率均與企業價值在5%的顯著性水平上存在正相關關系,這說明國有企業性質能夠促進企業價值的提升,同時負債融資也能夠提高企業的價值。

在模型(2)的基礎上,我們引入媒體關注這個變量再次進行回歸,回歸結果如表5所示。

從表5回歸數據可以看出,模型(3)調整后的R2是0.384,說明模型(3)的擬合優度更理想。在10%的置信水平上,企業環境責任信息披露的程度與企業價值顯著正相關,相關系數為0.116,t值為1.783;媒體關注與企業價值在10%的置信水平上顯著負相關,相關系數為-0.146,t值為? -1.651,說明媒體對企業的負面報道越多,越會降低企業價值;環境責任信息披露與媒體關注的交乘項在1%的置信水平上顯著正相關,相關系數為0.305,t值為3.131,假設3得到驗證。這也說明媒體關于企業的負面報道會降低企業價值,那么企業就可以通過履行環境責任并主動進行相關信息披露,將環境保護納入企業的日常管理中,從長遠來看,履行環境責任與追求經濟績效同樣重要。

同時,國有企業性質(Soe)和資產報酬率(Roa)都與企業價值在1%的置信水平上存在顯著正相關關系;企業規模(Size)與企業價值在1%的置信水平上存在顯著負相關關系;資產負債率(Lev)與企業價值在5%的置信水平上存在顯著負相關關系。

3.穩健性檢驗。對于模型(1)的穩健性檢驗,王輝(2003)認為,債務融資可以提升企業價值,蘇啟林(2004)的研究結果表明,債務融資會導致企業價值的下降。因此本文用長期負債與總資產的比率ld/asset代替變量資產負債率做穩健性檢驗,得到如表6所示的回歸結果。

從表6可以看出,變量替換后主要結論沒有變,說明模型(1)還是比較穩健的。

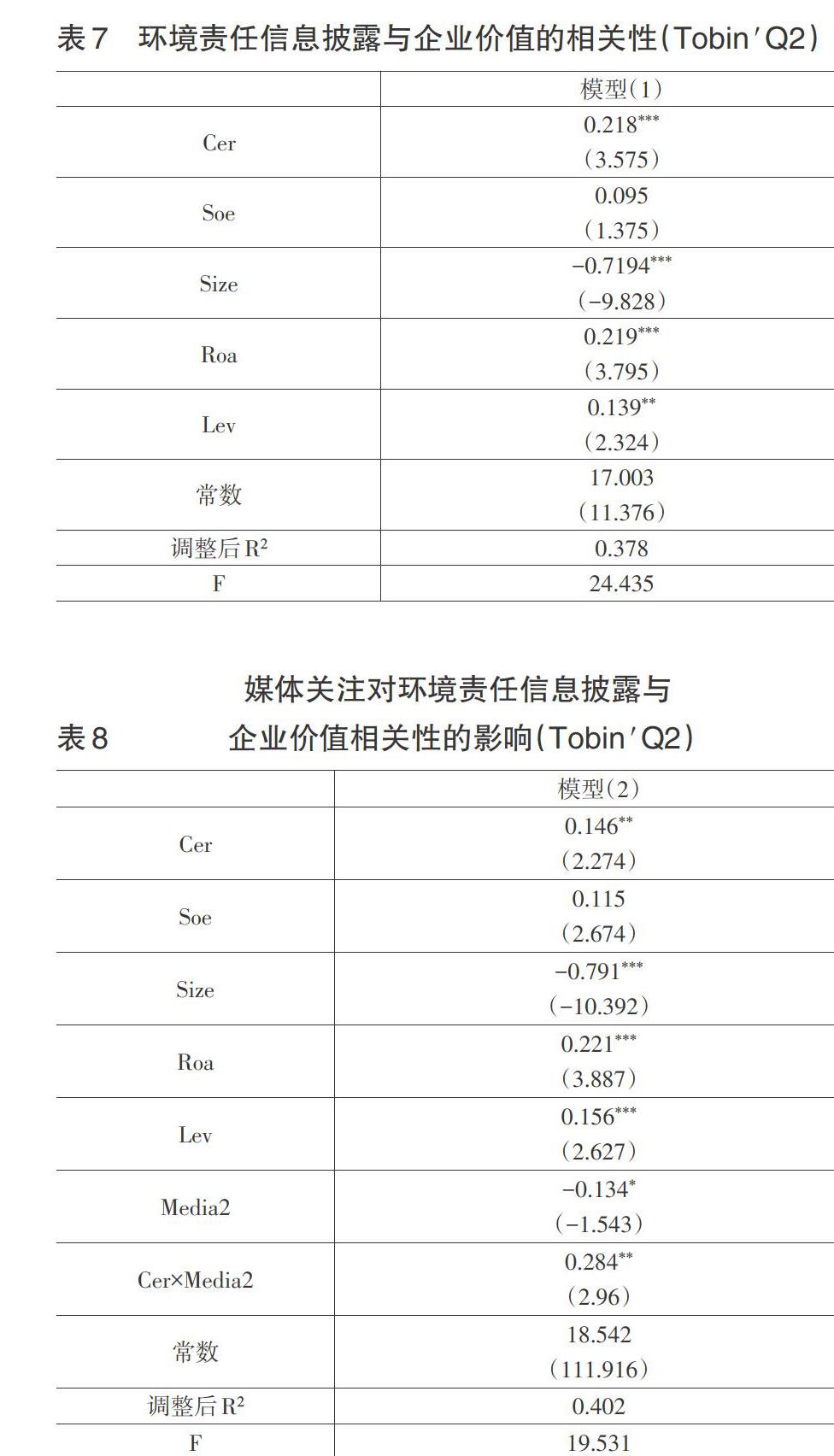

對于模型(2)和(3)的穩健性檢驗,本文主要采用企業價值(Tobin′Q1)的另一種計算方法Tobin′Q2=(股權市值+凈債務市值)/(資產總額-無形資產凈值)進行穩健性檢驗,結果如下頁表7、表8所示。

從下頁表7可以看出,在1%的置信水平上企業環境責任信息披露程度(CER)與企業價值(Tobin′Q2)顯著正相關。從下頁表8可以看出,企業環境責任信息披露程度(Cer)與企業價值(Tobin′Q2)在5%的置信水平上顯著正相關,媒體關注(Media)與企業價值(Tobin′Q2)在10%的置信水平上顯著負相關,環境責任信息披露與媒體關注的交乘項(Cer×Media)在5%的置信水平上顯著正相關。

由此可見,在采用Tobin′Q2代替Tobin′Q1的方法進行穩健性檢驗時,除了變量國有企業性質(Soe)與企業價值的關系未通過顯著性檢驗外,其他各主要結論仍然成立。這表明模型2和模型3在一定程度上是穩健的,研究結論具有說服力和可靠性。

五、結論與建議

本文通過實證研究主要得出以下結論:首先,媒體關注可以促進企業積極主動地進行環境責任信息的披露;其次,企業環境責任信息披露水平與企業價值存在顯著正相關關系;最后,驗證了媒體對企業的負面報道越多,企業價值就越低,環境責任信息披露水平對企業價值的影響越弱。基于以上結論,本文提出以下政策性建議:

第一,從政府角度來說,要解決目前企業自愿披露環境責任信息情況不理想以及整體環境責任信息披露水平低的問題,需要政府加大宣傳力度,完善相關法律法規,出臺更多的激勵機制,讓企業意識到環境責任信息披露的重要性及好處,從而使企業能夠更加自覺地披露環境責任信息。政府作為監管者,可以從媒體報道中捕捉到企業違規的線索,督促企業履行環境責任,加大對企業在環境方面違法違紀行為的懲罰力度,加大企業違法違紀的成本,達到讓企業寧可選擇進行環保投入并公開環境信息也不愿意去違規的效果。

第二,從媒體角度來說,因為媒體的關注和報道會給企業帶來一定的輿論壓力,媒體對企業的正面報道會讓企業的利益相關者增加信心,會得到社會大眾的肯定,可能會給企業帶來政府補助或者稅收優惠等,從而使得企業在資本市場競爭上具有一定的優勢。反之,媒體對企業的負面報道會損壞企業的良好形象,降低公眾對企業的認可度,使得企業在資本市場上喪失一定的競爭優勢,會降低企業價值。因此媒體報道不管是正面的還是負面的對于企業來說都很重要,媒體必須公正、客觀、全面地對企業相關信息進行報道,形成正確的輿論導向,從而實現對企業的有效監督。

第三,從企業角度來說,一方面,應該及時向利益相關者公布有關環境責任履行方面的信息,提高企業的透明度,讓投資者盡可能多且全面地了解企業,做出有利于企業的投資決策,從而提升企業價值。另一方面,企業應該充分認識到媒體監督的力量,利用媒體的關注積極、正面地宣傳自己,努力減少負面報道,積極樹立企業的正面形象,得到投資者的認可和青睞,從而實現企業價值增長。

第四,從投資者角度來說,對于機構投資者,要利用自己的資源優勢,整合自己能夠獲得的信息,將環境責任信息披露水平高、最具有投資價值的企業甄別出來。對于個人投資者,由于個人獲得信息的渠道是有限的,所以個人投資者更應該關注媒體的相關報道,盡量避免投資出現負面報道較多的企業,以降低投資風險。總之,無論是機構投資者還是個人投資者都要學會利用媒體對企業的報道,從中發現有用的信息,并結合公司的年報、社會責任報告、環境責任報告等對公司做出理性的判斷。X

【主要參考文獻】

[ 1 ] Russo M.V.,Fouts P.A.A resource-based perspective on corporate environmental performance and profitability[J].Academy of Management Journal,1997,(40):534-559.

[ 2 ] Richardson A J,Weller M,Hutchinson I R.Managing capital market reactions to corporate social responsibility[J].Accounting,Organizations and society,2001,26(7):597-616.

[ 3 ] Plumlee M,Brown D,Hayes R M,et al.Voluntary environmental disclosure quality and firm value:Further evidence[J].Journal of Accounting & Public Policy,2015,34(4):336-361.

[ 4 ] 吳紅軍.環境信息披露、環境績效與權益資本成本[J].廈門大學學報(哲學社會科學版),2014,(3):129-138.

[ 5 ] 常凱.環境信息披露對財務績效有影響嗎——基于中國重污染行業截面數據的實證分析[J].浙江財經大學學報,2015,(1):71-77.

[ 6 ] Cahan S F,Chen C,Chen L,et al.Corporate social responsibility and media coverage[J].Journal of Banking & Finance,2015,(59):409-422.

[ 7 ] 沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012,(2):72-78.

[ 8 ] 陶文杰,金占明.企業社會責任信息披露、媒體關注度與企業財務績效關系研究[J].管理學報,2012,09(8):1225-1232.

[ 9 ] 陶董,董大勇.制度環境與企業社會責任信息披露關系的實證研究[J].中國注冊會計師,2013,(12):63-68.

[ 10 ] 孔東民,劉莎莎,應千偉.公司行為中的媒體角色:激濁揚清還是推波助瀾?[J].管理世界,2013,(7):145-162.

[ 11 ] McCombs M,Carroll E C.Agenda-setting effects business news on the public′s images and opinions about major corporations[J].Corporate reputation review,2003,(6):36-46.

[ 12 ] 張淑惠,史玄玄,文雷.環境信息披露能提升企業價值嗎?——來自中國滬市的經驗證據[J].經濟社會體制比較,2011,(6):166-173.

[ 13 ] Clarkson P M, Li Y,Richardson G D,et al.Revisiting the relation between environmental performance and environmental disclosure:An empirical analysis[J].Accounting,organizations and society,2008,33(4):303-327.

[ 14 ] 宛思佳,徐光華.環境信息披露、媒體關注與企業價值[D].南京理工大學,2016.

[ 15 ] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010,45(04):14-27.

[ 16 ] 游春暉.環境信息披露、市場化進程與企業價值——來自中國化學制品行業上市公司的經驗證據[J].中國注冊會計師,2014,(2):53-57.

[ 17 ] 沈洪濤,蘇亮德.企業信息披露中的模仿行為研究——基于制度理論的分析[J].南開管理評論,2012,(3):82-90.

[ 18 ] 郭凱明,李昕,蔡永峰.公司盈利能力與自愿性信息披露相關性的實證研究——基于信息技術行業上市公司的經驗證據[J].中國高新技術企業,2008,(20):4-15.