淺談研究開發費用的稅務政策與會計核算?

2019-11-22 15:12:20李新策

商場現代化 2019年17期

摘 要:如何充分享受稅收優惠政策,正確核算與稅收有關的研發費用項目,是企業會計人員共同關心的問題。本文簡要分析了稅前扣減政策和研發費用的使用范圍,并結合實戰案例對研發項目的實施、核算和申報,提出了個人的理解和建議。

關鍵詞:研發費用;使用范圍;案例分析

一、研發費用相關財稅政策

我國的稅收政策經過了多年的完善和優化,國家稅務總局在2017年對企業運行中的研發費用做出了具體的完善,其中最具有指導性的規定為《關于提高研究開發費用稅前加計扣除比例的通知》(財稅〔2018〕99號)。

這一制度中規定,在2018年的1月1日起,到2020年的12月31日止,企業中的研發活動產生相應的研發費用,并且還未形成當期損益的無形資產時,則在扣除規定要求扣除費用的基礎上,按照以扣除金額75%的比例在稅前加計扣除;而對于已經形成了無形資產的情況下,則要依照形成總成本的175%比例,完成稅前分期攤銷工作。另外要求對于企業的研發費用來說,要求對產生的研發費用要踐行單獨核算、準確歸集、特殊賬戶管理以及如實申報工作。

二、研發項目的管理

企業一般應對研發項目過程中,實行的措施為項目管理制度,這為企業建立獨立的技術研發部門帶來了契機,要圍繞我國的科技發展路線確定企業今后一段時間的重點研發項目和升級的各項技術,此外要建成相應的輔助體系,并提高研發工作流程和工作體系的科學程度。此外對于研發中的任何暫停活動和研究項目的起始工作,都要處于研發項目籌劃體系的管理下,經過專家組對提交報告分析和明確的情況下做出批示,要求提交的紙質材料中涵蓋“六明確”內容,明確的項目包括項目名稱、研發模式、研發目標、研發人員、研發費用和研發費用。

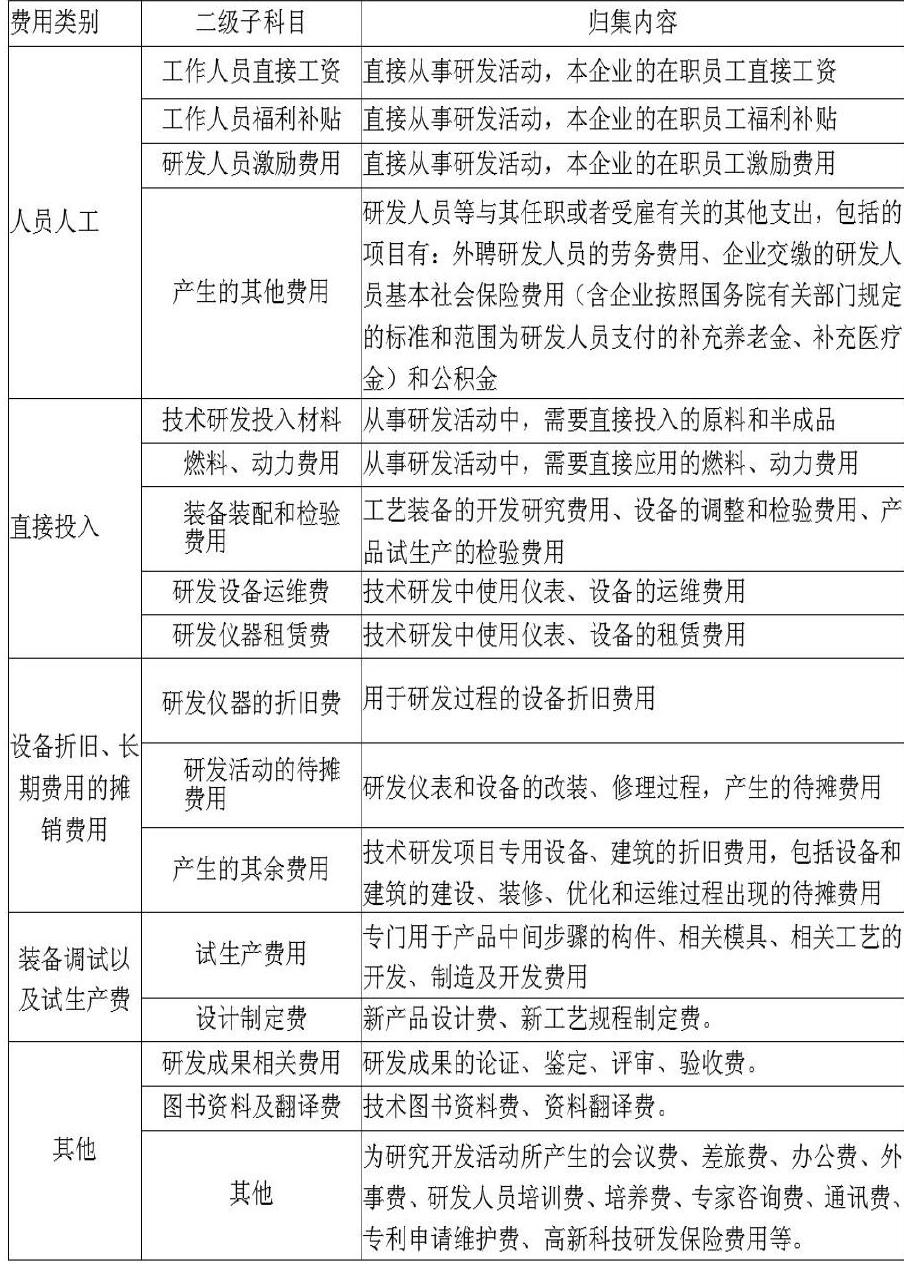

三、研究開發費用的適用范圍和開發成本

1.研發費用

(1)課題研究與設計費、外包開發費、系統開發費、原型(試驗裝置)試制費、工業試驗費、試驗費、實際(試驗)材料費等費用。

(2)與研發活動直接相關的其他費用,涵蓋的內容包括研發過程中的所有項目,包括研發中所有已儲備知識的情況、對于項目的注冊費用、研究過程中所要用到的知識產權申請費用、人員的差旅費用、數據采購費用、相關材料的翻譯費用、相關代理費用、專家咨詢費、高技術研發保險費等。此項費用總額不得超過可扣除的研發費用總額的10%。

2.科研配套費用

(1)直接投入成本:

①用來研究開發的設備采購、運維等各項費用,此外一些設備會采用租賃的方式降低成本,所以直接投入的成本也包括租賃費用以及相關實驗室的租借費應該能等。

②一些技術實現中要制作相關的模具、各類工藝完成設備等,這一研發過程需要大量設備的支持,所以直接費用包括模具、工藝設備采買、制造以及運維。

③研發過程中需要投入的大量產品生產原材料、燃料和動力成本。

(2)折舊費用:用來研究和開發過程中,設備、儀表以及其余設施的折舊費用等。

(3)無形資產攤銷:研發過程中涉及的專利費用、軟件應用費用、非專利技術應用中產生的費用等。

(4)稅務總局以及我國財政部門規定的一些固定認繳費用等。

3.研究人員的勞動力成本

包括的內容有參與研發活動的發放薪資、工作人員的福利保障費用,如“五險一金”等,此外還含有對研發人員的激勵、獎勵費用以及外聘人員的勞動成本等。

四、研發費用會計核算案例分析

1.項目背景

L公司20x8年響應環保要求,計劃對公司內鍋爐進行升級,組織本公司項目組人員進行項目研發。20x7年12月,L公司召開了由公司領導及相關部室成員參加的辦公會議。會議一致審議并通過成立RD01脫硫脫硝工藝開發項目,項目預算170萬元和RD02爐內噴鈣脫硫技術研發項目,項目預算150萬元的立項決議,正式確定了項目組成員,項目實施時間(20x8年1月-12月)。

項目立項后,項目組經過多次商討,確定了研究開發方法及技術路線。針對現有技術的不足,項目負責人召開立項會議,根據現有同類線產品和生產工藝對研究需求進行評估,通過工藝制定研究,擬定出研究的方案(新產品示意圖,各部分結構簡介,工藝說明,設備技術參數等),投入相應軟件及硬件設備來支持項目開展。先小批試產、測試、分析,并對工藝技術進行改善,最終投入實際生產中。簡要流程為:

(1)第一階段:成立項目研發小組,由相關專業技術團隊共同參與,項目負責人組織實施。

(2)第二階段:構造設計方案,項目成本預算與評估,制定項目日程進度。

(3)第三階段:零部件的確定及材料采購,樣機組裝與調試,參數設置及預工作模擬。

(4)第四階段:產品開發,樣品最終形態確定。

(5)第五階段:進行試產試作,召開試產試作評審會議,項目結束。

本項目產品的研發遵循以下技術研發路線:項目方案論證-可行性分析-構造設計方案-設計方案評審-樣品樣機制作和測試-結果評估-小批試產-技術資料整理-制程工藝編制-總結完善。

2.項目實施核算情況

公司嚴格規定研發費用的支出范圍和標準,嚴格審批程序。研發部門提出研發項目,研發部門完成項目研究和項目,并評估所涉及的研發投資成本計劃。銷售部門,研發部門,技術總工程師,財務經理和總經理負責項目決策。與其他相關部門會面決策研發投入成本。決定通過后,研發部門提交申請,首席技術工程師批準,財務經理批準,總經理批準。

本項目嚴格按照總局公告(〔2017〕40號文)及省、市相關規定,建立單獨核算科目及明細科目,并建立輔助明細賬。同時每月發生的研發經費總額與明細做一匯總表,對研發經費進行月度發生額與累計額的監控,以便于研發項目的經費控制,經核算 RD01項目本年度開發費實際發生額為1643654.84元,RD02項目本年度開發費實際發生額為1533419.68元。

按照研發項目情況,財務建立分類賬,核算研發費用。公司研發部門發生的費用包括在研發費用的管理中,同時承擔生產任務,合理分攤研發和生產成本。協助研發部門做好預算編制和研發投入成本控制工作。

該公司規定如何記錄研發費用:執行《企業會計準則》的企業設置“研發支出”賬戶。在“研發支出-費用化支出”科目下,公司按照研發項目編號分項進行劃分,規定研究階段的全部費用計入當期損益。研發費用科目設置的要求如下:

該公司提供足夠的有效證據證明費用實際已發生。研發費用分類賬和有效憑證一對一對應,以確保真實準確地歸集研發費用:

(1)研究人員獲取的薪資要按照財務系統、績效管理系統、研發系統等職能部門編制的薪資表,向其發放一段時間工作的薪資。

(2)消耗原材料的成本和費用分析工作中,工作憑證為研發過程中的原材料投入成本的核算表。

(3)研發過程中投入的燃料等間接成本憑證為,工作中記錄的分配表。

(4)設備租賃費用的憑證為設施的租賃合同、分配表以及發票。

(5)設備的折舊費用要以編制的儀器設備折舊表(分配表)作為有效憑證。

(6)設備調試和試生產成本以設備調試和試生產表(領料單)作為有效憑證。

(7)其余投入的費用憑證為各類記錄表和分配表。

項目結束經相關部門驗收審計后,次年所得稅匯算清繳研發費用申報如下:

五、結束語

綜上所述,研發費用加計扣除是個系統工作,需要企業全局籌劃。從前期立項到中間實施,再到后期驗收審計,最后匯算申報。只有合理合規做好研發費用取證、核算、歸集、整理和報備工作,做好每一步,才能依法享受稅收優惠政策,企業才能更加健康長遠地發展下去。

參考文獻:

[1]企業會計準則編審委員會.企業會計準則應用指南2017修訂版.立信會計出版社,2017.

[2]企業會計準則編審委員會.企業會計準則案例講解2017年版.立信會計出版社,2017.

[3]國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告.總局公告[2017]40號.2017.

[4]財政部、稅務總局、科技部關于提高研究開發費用稅前加計扣除比例的通知.財稅[2018]99號.2018.

作者簡介:李新策(1982.03- ),男,漢族,河南省平頂山人,學歷:本科,現有職稱:中級會計師,研究方向:會計學