市場法評估名貴苗木征收補償價值的計算方法

2019-11-26 12:26:57王延龍

市場周刊 2019年10期

摘要:在國有、集體土地征收補償過程中,名貴苗木的市場價值評估要考慮許多因素。在實務中,特別是評估對象數量較多時,前期調查評估主參數往往跨度較大,而此參數對評估結論影響極大。本文以垂絲海棠為例進行較詳細地分析和探討,從而選擇較優的計算方法,以期保證評估值的客觀與公正,從而維護征收人與被征收人雙方的合法權益。

關鍵詞:征收補償;市場價值;市場法評估;名貴苗木;評估參數;計算方法

中圖分類號:F32 文獻標識碼:A 文章編號:1008-4428(2019)10-0085-02

按照我國相關法律、法規規定,國有及集體土地上征收涉及房屋、土地、構筑物等,應當按照市場價給予被征收人合理的補償。相對而言,房屋、土地、構筑物等常見資產征收補償價值的確定,無論是程序的履行、評估方法的選擇、特殊問題的處理等,都已經比較成熟。但在征收實際工作中,有時還會遇到名貴苗木市場價值評估問題,特別是前期調查已經結束,有的因為品種數量較多,有的因為現場已經變化、毀損或已經滅失,僅有部分記載苗木狀況的主參數及影像資料,而這些主參數的跨度常常較大。如何利用這些資料,選用恰當的評估計算方法,合理地評估名貴苗木的市場價值,這不僅可以客觀、公正地維護征收人與被征收人雙方的合法權益,同時,也涉及維護國家法律的嚴肅性及社會穩定更深層次的問題。

根據在實際征收中名貴苗木補償價值評估的經驗及具體評估實例,介紹名貴苗木征收補償價值市場法評估時重點考慮的各種影響因素,并重點研究、分析、比較名貴苗木在主參數規格跨度較大時計算方法的選擇,供大家在征收評估的實際應用中參考。

一、名貴苗木評估的基本方法及價值影晌因素

評估名貴苗木市場價值的方法最常采用的是市場法(又稱市場比較法、比較法、現行市價法),其對應的價值類型就是征收補償要求所說的市場價值,即自愿的買方和自愿的賣方在各自理性行事且未受任何強迫的情況下。評估對象在評估基準日正常公平交易的價值估計數額。

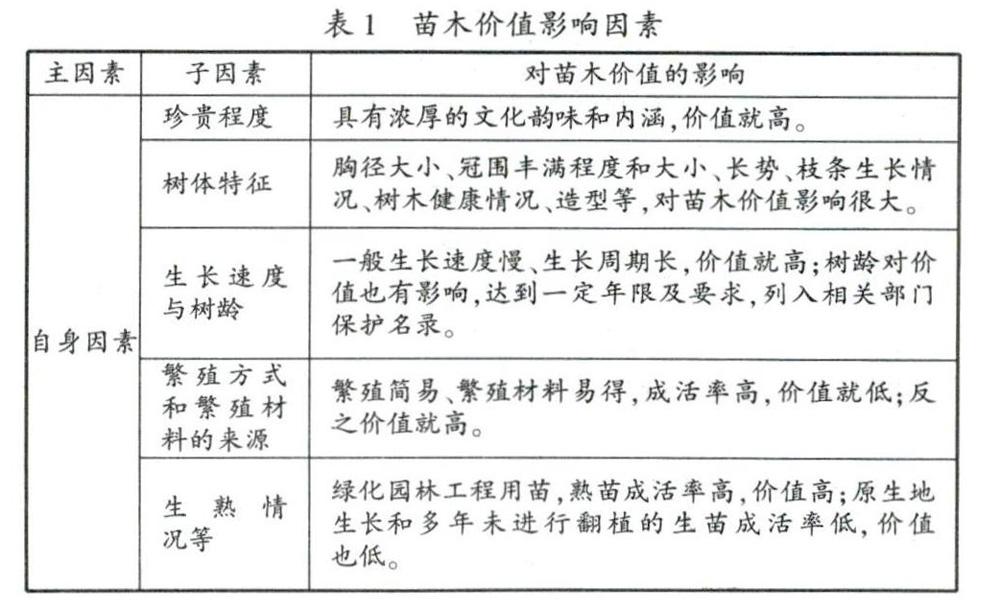

評估名貴苗木的價值,需要考慮多種影響因素,為便于大家了解,具體如表1所示。

正由于名貴苗木價值的確定有以上諸多影響因素,在實際評估中既要認真勘察苗木現場,又要精心細致地組織大量的市場調查,之后,經過對海量的現場勘察及市場調查資料進行仔細研究、甄別、篩選,運用市場比較法估算出評估對象的市場價值。

然而,在實際工作中,往往由于現場已經變化、毀損或已經滅失,僅有部分記載苗木狀況的主參數及影像資料,或者由于評估對象體量較大,在前期調查時關鍵主要參數(規格)跨度較大,這給評估工作帶來了一定難度。下面就主要參數跨度較大這一問題的計算方法的選擇進行重點分析和研究。

二、名貴苗木規格跨度較大的實例研究

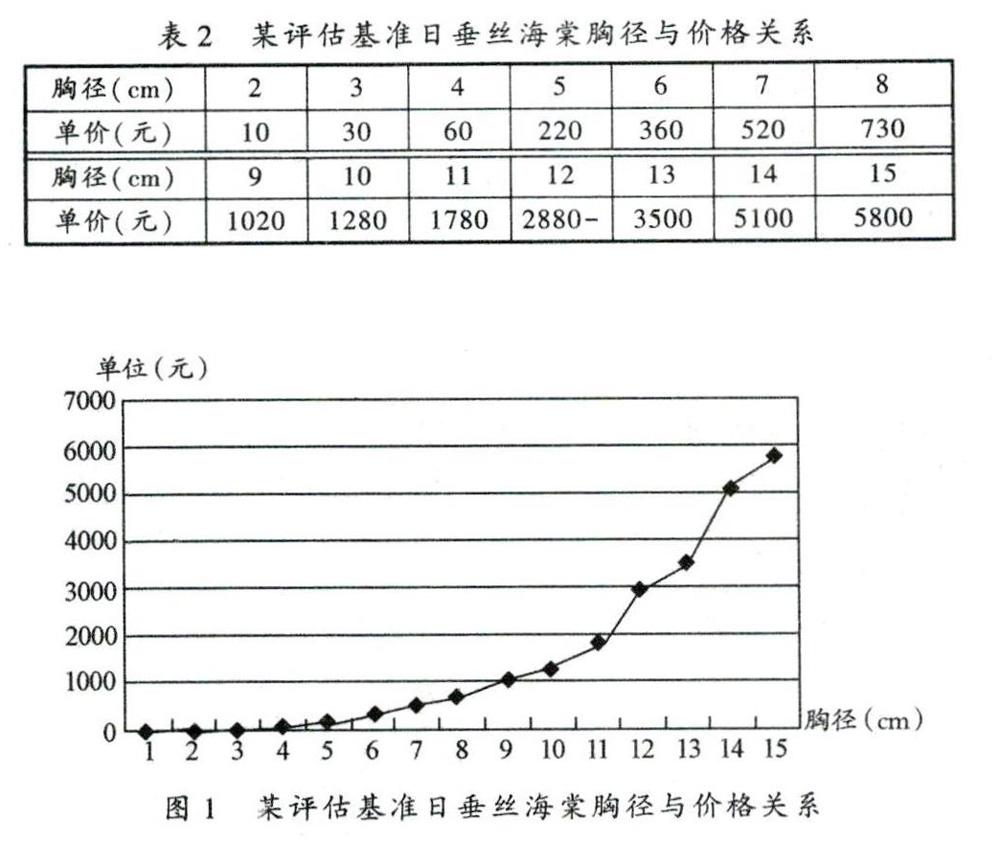

實例:某被征收人占有的苗木中有一項垂絲海棠,共同4800株,現場調查記錄顯示胸徑2~4cm,需要評估其在征收公告日(評估基準日)的補償價值(市場價值)。

評估人員經過認真的市場調查及對大量數據處理,得出垂絲海棠的胸徑與價格的關系數據如表2所示。

以垂絲海棠的胸徑為橫坐標、以單價為縱坐標,可以繪出胸徑與價格關系如圖1所示。

本實例中,胸徑2~4cm垂絲海棠評估值的計算有三種方法:

第一種:以胸徑的平均值,即以3em垂絲海棠價格(30元/株)計算4800株的價值(用P表示,下同):

P1=30x4800=144000元

第二種:以胸徑2cm、胸徑4cm對應價格的平均值,即以(10+60)/2=35元/株,計算4800株的價值:

P2=35x4800=168000元

第三種:假設三種規格均勻分布,即以胸徑分別為2cm、3cm、4cm各1600株,計算4800株的價值:

JP3=lOx 1600+30x 1600+60x 1600=160000元

三種計算方法中,最大值p2與最小值P1相差24000元,差異率高達16.7%。也有人質疑第三種方法中三種規格的垂絲海棠均勻分布的假設不合理,正常情況下應該呈正態分布。為此,舉一規格正態分布的特例驗證一下三種方法計算各自的誤差率。

假設胸徑2cm的垂絲海棠1200株(占總株數的25%)、3cm的2400株(占總株數的50%)、4cm的1200株(占總株數的25%),理論上的真實評估值應該為:

P=10x 1200+30x2400+60x 1200=156000元

三種計算方法的實際誤差率分別為:

第一種:以胸徑的平均值計算的誤差率(用叼表示,下同):

η1=(156000-144000)/156000=7.7%

第二種:以2cm、4cm價格的平均值計算的誤差率:

η2=(168000-156000)/156000=7.7%

第三種:假設三種規格均勻分布計算的誤差率:

η3=(160000-156000)/156000=2.6%

可見,第三種計算方法的誤差率η3最小。

是否可以得出第三種計算方法更加合理的結論,從而遇到類似問題全部用這種計算方法來處理呢?

再繼續用表2數據進行計算胸徑4-10cm及胸徑9-15cm兩種情況的計算,總株數仍分別取4800株(詳見表3)。

用上面計算胸徑2~4cm類似的方式可以計算出表4的結果(為便于比較,將胸徑2-4cm的計算結果也列入表內)。

三、實例研究得出的結論

通過實例分析,可以得出以下結論:

第一種方法:以跨度最大、最小的平均胸徑計算評估值,其誤差率為O,7%-8.0%。

結合圖1進行仔細觀察與分析:胸徑2-4cm及胸徑4-10cm在圖中對應的價格曲線比較光滑,其誤差相對較大,而胸徑9-15cm對應的曲線有跳動(在9cm、15cm兩胸徑對應的價格坐標連接直線兩側跳動),其誤差相對較小。

因此。在名貴苗木評估實務中,可以如下處理:針對胸徑跨度較大的名貴苗木,可以調查搜集分析整理出盡量詳細的各種規格的苗木價格,繪制胸徑與價格的關系圖。胸徑跨度對應的圖形如果是較為光滑的曲線,則最好不要采用這種計算方法;如果胸徑跨度對應的圖形是不光滑的曲線,特別是有些點分別處于兩端點連線的兩邊的,采用這種計算方法誤差是比較小的。

第二種方法:以胸徑跨度最大最小價格的平均值計算,其誤差率高達7.7%-18.6%。理論上可以理解為:名貴苗木的價格與胸徑之間的關系不是直線關系,產生這么大的誤差是必然的。特別是規格(胸徑)跨度越大,其誤差越大,甚至可以說這種計算方法是錯誤的。因此,此種計算方法不適宜名貴苗木價值的評估。

第三種方法:假設跨度內同規格苗木數量均勻分布,其誤差率為2.6%-5.9%,這是一種比較穩健的計算方法。因為如果有詳細調查規格的細分資料。就是非常準確的“加權平均法”,只是此處假設跨度內同規格苗木數量均勻分布、權重相同而已。這種方法可以適用于各種情況(無論胸徑與價格的關系圖是直線、光滑的曲線或不光滑的曲線)的評估。其缺點是需要調查的數據較多,工作量相對較大。

四、結束語

名貴苗木征收補償價值評估,不僅涉及有關苗木特性、市場狀況等有關苗木方面的專業知識,同時也要對相關的征收補償政策、各級政府征收規定及資產評估的相關法律、法規等十分熟悉。更重要的是評估人員要具有高度負責的精神及十分嚴謹、細致的工作態度。本文簡略地介紹名貴苗木征收補償價值評估時需要綜合考慮的各種要素,并試探性分析介紹了規格跨度較大時的評估計算方法的選擇,其中一定有許多研究不足或不當的地方,旨在拋磚引玉,讓評估同行在征收評估名貴苗木過程中,本著對國家、對被征收人及對行業的負責與尊重,仔細研究探討評估程序中的各種細節性問題,更加科學合理地完善評估過程中的系統誤差及不足,以便更好地服務于社會主義市場經濟建設,為城市化進程的加速推進做出應有的貢獻。

作者簡介:

王延龍。南京長城土地房地產資產評估造價咨詢有限公司。