投資性房地產后續計量模式選擇對財務信息的影響

2019-11-26 12:26:57褚紅梅何華芬管永權

市場周刊 2019年10期

褚紅梅 何華芬 管永權

摘要:投資性房地產報表項目金額因其后續計量模式不同而異,會影響會計信息的可比性。本文以江蘇房地產行業A股上市公司為樣本,首先對9家樣本企業后續計量模式運用現狀做出闡述,接著重點分析2014-2018年江蘇投資性房地產不同后續計量模式的選擇對企業利潤和資產負債率產生的影響。研究結果表明,房地產后續計量模式會影響企業財務信息。

關鍵詞:后續計量;投資性房地產;財務信息

中圖分類號:F275 文獻標識碼:A 文章編號:1008-4428(2019)10-0087-02

一、引言

《企業會計準則第3號——投資性房地產》(CAS3)將投資性房地產從固定資產和無形資產中剝離出來。單獨確認、計量和報告,同時引入公允價值計量模式作為除成本模式之外的又一選擇。公允價值的引人標志著我國會計準則與國際準則的進一步趨同,也是我國資本市場不斷完善和經濟全球化的必然要求。中國房地產市場一直保持上漲的態勢。房地產公允價值遠遠大于成本模式下的賬面價值。成本模式下財務報表所反映的投資性房地產信息在一定程度上偏離了房地產的真實價值。

關于投資性房地產這一課題的研究比較多。國外學者研究主要在投資性房地產公允價值信息質量特征和后續計量模式的選擇傾向兩方面。國內學者對投資性房地產計量模式的研究主要集中在中外投資性房地產準則的對比分析、不同后續計量選擇的原因分析以及某個企業投資性房地產的具體運用研究等。本文嘗試以某一行業為例來闡述后續計量模式選擇對財務信息的影響。

二、江蘇房地產業投資性房地產后續計量模式的運用現狀

截至2019年3月27日,以A股上市公司為例。中國3598家上市公司中有1715家有投資性房地產業務。占比47。67%,其中江蘇有投資性房地產業務的上市公司數量占該省全部上市公司數量的34.64%(141家/407家)。江蘇上市公司的投資性房地產合并報表數據為63.171.334,464.80元,其中9家屬于房地產業且均有投資性房地產業務。房地產業投資性房地產合并報表數據為46,566,084.806.90元,占比73.71%。數據顯示江蘇房地產業的投資性房地產業務占該省全部上市公司投資性房地產比重近四分之三,因此,本文重點研究這9家房地產企業的投資性房地產后續計量模式。

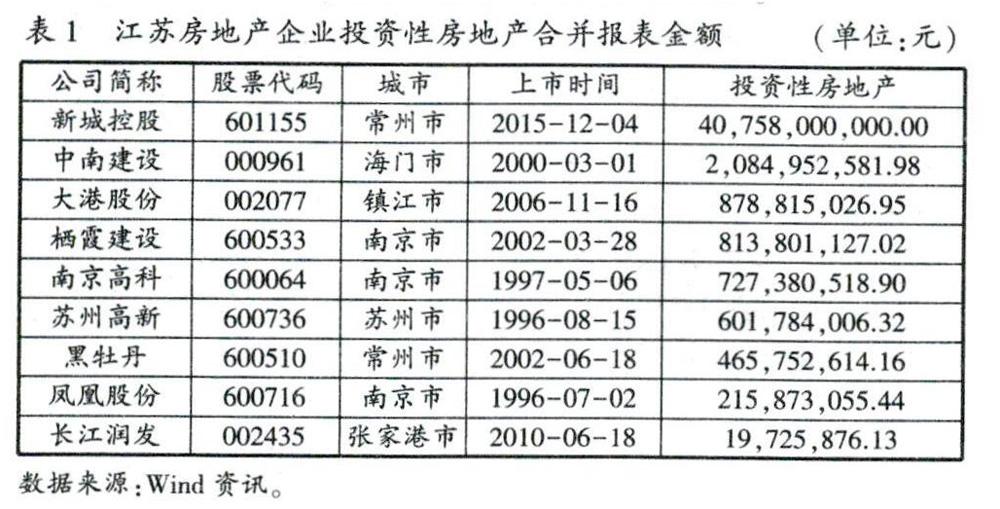

除中南建設外。江蘇其他幾家房地產上市公司都在蘇南地區。投資性房地產后續計量主要是成本模式,其中以大港股份、棲霞建設為代表的7家企業投資性房地產后續計量模式為成本模式,新城控股與中南建設則選擇了公允價值模式。各企業的投資性房地產金額如表1所示。采用公允模式的兩家投資性房地產報表金額占江蘇房地產企業投資性房地產總金額的92%,其中新城控股占比87.53%。

三、不同后續計量模式對企業財務信息的影響

(一)對利潤的影響不同

不同后續計量模式會影響會計報表的相關項目。進而影響企業的凈利潤。

1.公允價值模式下公允價值的變動對凈利潤的影響

新城控股和中南建設的投資性房地產期末報表數據是依據投資性房地產公允價值填制,沒有考慮計提其折舊攤銷和資產減值準備,公允價值變動記入公允價值變動損益科目。從而影響公司的凈利潤。新城控股2014年至2018年這5年來的投資性房地產公允價值變動損益對凈利潤的影響率分別為20.42%、33.97%、18.45%、14.52%和23.01%。中南建設自2018年lO月1日起對投資性房地產的后續計量進行變更,采用公允價值計量模式作為投資性房地產的后續計量模式,并對前期報表相關數據進行追溯調整。對比2017年和2018年調整前后的相關變動數據,發現調整前,2016年和2017年凈利潤分別為359.049.634.51元和537。670.913.33元,調整后2017年凈利潤為622.315.335.39元,2018年凈利潤為2.312.550.906.90元。投資性房地產公允價值變動損益對凈利潤的影響率分別為20.99%和6.35%。另外采用成本模式的7家企業,投資性房地產公允價值變動損益為O。因此投資性房地產公允價值的變動對凈利潤沒有影響。

2.成本模式下計提投資性房地產累計折舊攤銷和減值準備對凈利潤的影響

投資性房地產計提的累計折舊攤銷通過“其他業務成本”科目,減少公司的利潤,而計提減值準備通過“資產減值準備”科目,減少公司的利潤。通過分析企業投資性房地產計提折舊攤銷的凈額就可以分析出其對利潤的影響。

大港股份2014~2018年投資性房地產計提折舊攤銷本期增減凈額分別為14.645.900.15元、14。169.837.28元、14.932.493元、20.154.002.38元和24.607.137.95元:棲霞建設2014~2018年投資性房地產計提折舊攤銷本期增減凈額分別為13。826.832.94元、2l,748.631.12元、30.719.861.14元、37.870.815.71元和42898932.27元。分別為凈利潤的-112%、-12%、-17%、-67%和-20%。南京高科2014-2018年投資性房地產計提折舊攤銷本期增減凈額分別為128.751.547.87元、15.434。398.93元、5.732。931.87元、32.403.281.30元和12.775.021.27元。蘇州高新2014-2018年均發生投資性房地產轉出業務。2014年公司投資性房地產計提折舊本期增減凈額為82.863.310.42元。其中處置120.502.947.02元,轉為存貨和固定資產分別為2。587。019.68元和1.201.090.96元。2015年投資性房地產計提折舊增減凈額為-6.578.083.22元,其中累計折舊本期減少凈額為23.631.391.80元。2016年投資性房地產減值準備增加460.197.78元,導致公司利潤等額減少。2016-2017年公司均存在投資性房地產與非投資性房地產相互轉換業務。投資性房地產計提折舊攤銷增減凈額分別為11.409.824.87元和22.226.313.46元,其中2017年由于處置房屋建筑物投資性房地產計提折舊攤銷減少額為1.012.534.81元。2018年公司投資性房地產既有投資性房地產轉換業務。又有投資性房地產處置業務,且轉出業務的數額較大。當期投資性房地產計提折舊增減凈額為48.947.872.77元。黑牡丹2014-2018年投資性房地產計提折舊攤銷本期增減凈額分別為11.145.070.4971、17.875.623.34元、26.423.703.16元、25.757.187.42元和30.204.310.55元。鳳凰股份2014-2016年投資性房地產沒有增加和減少,因此,投資性房地產計提折舊攤銷本期增減凈額均為444.226.68元,2017-2018年投資性房地產計提折舊攤銷增減凈額分別為2969703.37元和11175874.94元。長江潤發2014~2016年沒有投資性房地產業務,2017-2018年投資性房地產計提折舊攤銷增減凈額分別為4046900.84元和1.008.524.86元。

上述7家采用成本模式的企業投資性房地產計提折舊攤銷額與企業的凈利潤呈反比,選擇公允價值模式作為后續計量的企業由于無須對其進行折舊攤銷和減值準備,因此該因素對利潤的影響為0。

(二)對資產負債率的影響不同

投資性房地產后續計量模式不同會影響投資性房地產的賬面價值,從而影響資產的賬面價值,最終影響企業的資產負債率指標(為了更直觀分析出投資性房地產賬面價值變化對資產負債率指標的影響,這里假定其他因素既定不變)。從近年來江蘇房地產市場價格趨勢看,公允價值模式較成本模式計算出的資產負債率低,呈現出企業的償債能力更強,風險更低。房地產行業的平均資產負債率高。2014-2018年呈緩慢上升趨勢,已經高達79%以上。

新城控股2014-2018年的投資性房地產占資產的比重在10%以上,分別為11.61%、16.01%、13.09%、12.80%和12.34%,因此公允模式的選擇在一定程度上會降低企業的資產負債率指標,2014-2018年公司的資產負債率分別為76.03%、79.54%、84.14%、85.84%和84.57%。扣除新城控股近5年的公允價值變動數值以及投資性房地產的折舊攤銷,可以推測如果新城控股采用成本模式作為后續計量模式,企業每年的資產負債率要比年報數據高1%左右。中南建設近年來的投資性房地產占資產比重不高,為1%左右,因此不同后續計量模式的選擇對公司資產負債率的影響不大。2016年和2017年,中南建設的資產負債率分別為86.23%和90.52%,2018年開始選用公允模式作為其后續計量模式。經追溯調整,2017年和2018年的資產負債率分別為90%和92%,特別是2018年達到近年來的最高點。可以推測若2018年中南建設仍舊采用成本模式作為后續計量方式。2018年的資產負債率指標會略高。

大港股份2014-2018年投資性房地產占總資產比重分別為9.43%、9.84%、7.27%、12.27%和12.09%,資產負債率分別為80.48%、65.81%、44.05%、46.77%和54.04%,資產負債率比行業的資產負債率低24%。也比中南建設和新城控股的資產負債率低。因此,僅從該指標的角度看大港股份沒有以公允價值作為后續計量模式的強烈動機。棲霞建設2014。2018年投資性房地產占總資產比重分別為2.58%、3.3%、4.7%、4.53%和4.95%,資產負債率分別為74.41%、69.44%、71.67%、74.92%和77.5%,約低于同行業資產負債率3%。南京高科2014-2018年投資性房地產占總資產比重分別為3.02%、2.41%、2.8%、2.58%和2.75%,資產負債率分別為57.26%、58.16%、58.42%、58.81%和61.18%,約低于同行業資產負債率17%。蘇州高新2014-2018年投資性房地產占總資產比重分別為1.67%、1.15%、2.78%、2.56%和0.72%,資產負債率分別為79.11%、70.79%、68.98%、64.05%和63.68%,約低于同行業資產負債率14%。黑牡丹2014。2018年投資性房地產占總資產比重分別為2.15%、1.90%、2.31%、2.21%和1.93%,資產負債率分別為68.84%、62.05%、58.48%、63.00%和68.24%,約低于同行業資產負債率10%。鳳凰股份2014.,2018年投資性房地產占總資產比重分別為0.16%、O,17%、0.13%、1.87%和8.77%,資產負債率分別為71.48%、73.02%、63.11%、59.2%和49.63%,約低于同行業資產負債率29%;長江潤發2014-2016年沒有投資性房地產業務,2017年和2018年投資性房地產金額比較小,只占總資產比重的0.29%和O,23%,近2年的資產負債率分別為21.63%和31.40%,是江蘇房地產企業中資產負債率最低的企業。

研究發現,江蘇采用公允模式作為投資性房地產后續計量模式的兩家企業面臨著資產負債率過高的壓力。而成本模式的另外七家企業的資產負債率指標均低于行業水平。中南建設的投資性房地產如果占總資產的比重加大。那么可以在一定程度上降低公司的資產負債率。

四、結論與建議

不同后續計量模式對企業利潤和資產負債率影響不同,不利于提高會計信息可比性。會計準則要求不同企業提供的會計信息具有可比性,以便于不同企業相同或類似交易以及同一企業不同時期的會計信息的比較。中國投資性房地產準則規定,企業可根據情況享有選擇后續計量模式的權利。成本模式下,期末投資性房地產的報表數據會小于投資性房地產的歷史成本。而公允價值模式下.期末投資性房地產的報表數據會隨著房地產公允價值的變化而變動。在房地產市場價格穩中有升的情況下。期末投資性房地產的報表數據會大于投資性房地產的歷史成本。投資性房地產金額占總資產比重越重,不同后續計量模式導致的投資性房地產金額對企業的財務信息影響差異就越明顯,不利于信息使用者直接進行橫向比較。江蘇房地產業的投資性房地產業務占全省上市公司投資性房地產比重的73.71%,因此.隨著投資性房地產占資產比重的加重,不同后續計量模式提供的信息可比性下降將越發顯著。

統一會計信息口徑,提高投資性房地產信息的可比性。可以參考IAS40的規定。有投資性房地產業務的企業,無論其選擇哪種后續計量模式,均需披露投資性房地產公允價值。從短期看,會增加采用成本模式的單個企業成本,但從長期看.會促進統一完善的投資性房地產公允價值評估體系的建設.最終會減少全社會獲取投資性房地產公允價值的成本。