淺析歐盟中間母公司相關監管要求及其對我國主要商業銀行的影響

2019-11-26 12:26:57徐麗君

市場周刊 2019年10期

徐麗君

摘要:通過對歐盟新發布的《資本要求指令》(CRD V)中關于設立“歐盟中間母公司”相關規定的背景和細則進行解讀和分析,結合當前中資商業銀行在歐盟的機構布局和業務開展情況,為中資商業銀行未來在歐盟的機構布局策略提供一定參考和建議。

關鍵詞:歐盟;中間母公司;中資商業銀行;機構布局

中豳分類號:F83 文獻標識碼:A 文章編號:1008-4428(2019)10-0132-02

2019年6月7日,歐盟發布了修訂后的歐盟銀行業系列改革措施(EU banking reform package),其中提出了在歐盟設有2家及以上子銀行或投資公司。且在歐機構總資產超過400億歐元(含分行資產)的非歐盟金融機構必須設立歐盟中間母公司(Intermediate Parent Undertaking,簡稱“IPU”)的要求。

一、IPU出臺背量及過程

目前。歐盟金融法規由《資本要求條例》(Capital Require-ments Regulation。簡稱“CRR”)和《資本要求指令》(CapitalRequirements Directive IV,簡稱“CRD IV”)兩部分組成。2007-2008年金融危機后。為穩定金融系統,提高金融機構抵御危機的能力。歐盟根據巴塞爾協議三制定了上述監管規定。但經過十余年的發展。上述規定已經不能覆蓋歐盟金融市場中出現的新問題、新挑戰。部分條例內容亟待修訂和補充。為進一步深入推進歐盟金融一體化。提高銀行業資本使用效率,增強金融機構應對危機時的“內部紓困”能力。2016年1月23日,歐盟委員會提交了由修訂后《資本要求條例》(簡稱“CRRⅡ”)、《資本要求指令》(簡稱“CRD V”)、《銀行恢復與處置指令>以及《單一決議機制條例》等四大部分組成的立法提案。提議修訂歐盟銀行業相關規定。根據最初的提案要求,總部位于非歐盟國家的外資信貸機構和投資公司,在其歐盟子銀行上須設立一家IPU。所有在歐盟擁有2家及以上機構的非歐盟全球系統性重要銀行以及總資產超過300億歐元的其他非歐盟外資銀行均適用于該規定。

經過兩年多的征求意見,2019年6月7日,歐盟發布了修訂后的歐盟銀行業系列改革措施,其中包括增加了關于設立IPU相關要求的CDR V。歐盟成員國需在2020年12月28日前,根據CDR V調整本國的相應規定和并制定應對措施。并于2020年12月29日起執行。符合IPU設立條件的第三國金融機構需在2023年12月30日前完成IPU的設立工作。

二、IPU的具體規定

根據6月正式公布的CDR v第21b條“歐盟中間母公司”的規定,在歐盟設有2家及以上子銀行或投資公司。且在歐機構總資產超過400億歐元(含分行資產)的非歐盟金融機構必須設立IPU。符合條件的第三國金融集團需新設或指定一家現有機構為IPU,其組織形式可以是一家信貸機構、金融控股公司、混合金融控股公司或在特定情況下也可以是一家投資公司。第三國金融集團確保其在歐盟的子公司滿足下列任一條件:

1.該子公司有一家上級IPU;

2.該子公司自身是一家IPU;

3.該子公司是第三國金融集團在歐盟的唯一子公司;

4.該子公司所屬的第三國金融集團在歐盟機構總資產(含分行資產)不超過400億歐元。

最終版CRD v與2016年最初的提議有所不同,具體如下:

1.允許第三國金融集團在下列情況下在歐盟境內設立兩家IPU:一是將不同類型的子公司(銀行、投資公司)整合到同一家IPU下,不符合第三國法律或監管關于分業經營的要求,二是經該IPU的有權處置機構評估,設立兩家IPU比一家IPU的決策效率更高:

2.取消第三國系統重要性銀行在歐盟的機構不論資產規模大小,如在歐盟擁有2家及以上子公司,均需設立IPU的要求:

3.將設立IPU的門檻從300億歐元提升至400億歐元:

4.推遲關于設立IPU的執行日期。自歐盟成員國開始執行關于IPU的相關規定后(自2020年12月29日起),第三國金融機構將有三年時間(較原來提議過渡期延長了一年)完成IPU的設立。即符合IPU設立條件的機構需要在2023年12月30日前完成機構重組工作。

需要注意的是,第三國金融機構在歐盟設立的分行無須整合至IPU下,但分行資產需納入IPU總資產門檻計算范圍。由于歐洲央行負責對總資產超過300億歐元的歐盟銀行實體進行直接監管,按該指令成立的IPU將自動納入歐洲央行直接管轄范圍,而不受IPU所在國家監管當局的管理。

有許多觀點認為,IPU政策的出臺是歐盟對美國中間控股公司(Intermediate Holding Company,簡稱“IHC”)相關規定的反制措施。美國IHC制度導致許多在美經營的歐盟銀行為繼續留在美國市場而花費高昂的成本重組其在美的機構。為避免合規風險,在歐盟IPU政策適用范圍內的總部位于第三國的大型國際金融集團(在歐子公司數量較多且含分行在內的資產規模遠超過400億歐元)需要及時評估如何在歐盟合規經營,同時滿足母國的法律法規要求,包括評估如何重組其在歐盟的架構,以及是否有必要設立兩家IPU。而對于其他在歐盟經營的第三國金融機構。則可以調整在歐盟的發展策略,由“大而全”向“小而美”的策略轉變,通過縮表或整合已有機構等方式,規避設立IPU相關要求約束。

三、對我國主要商業銀行的影響

(一)我國商業銀行在歐盟的機構設立情況

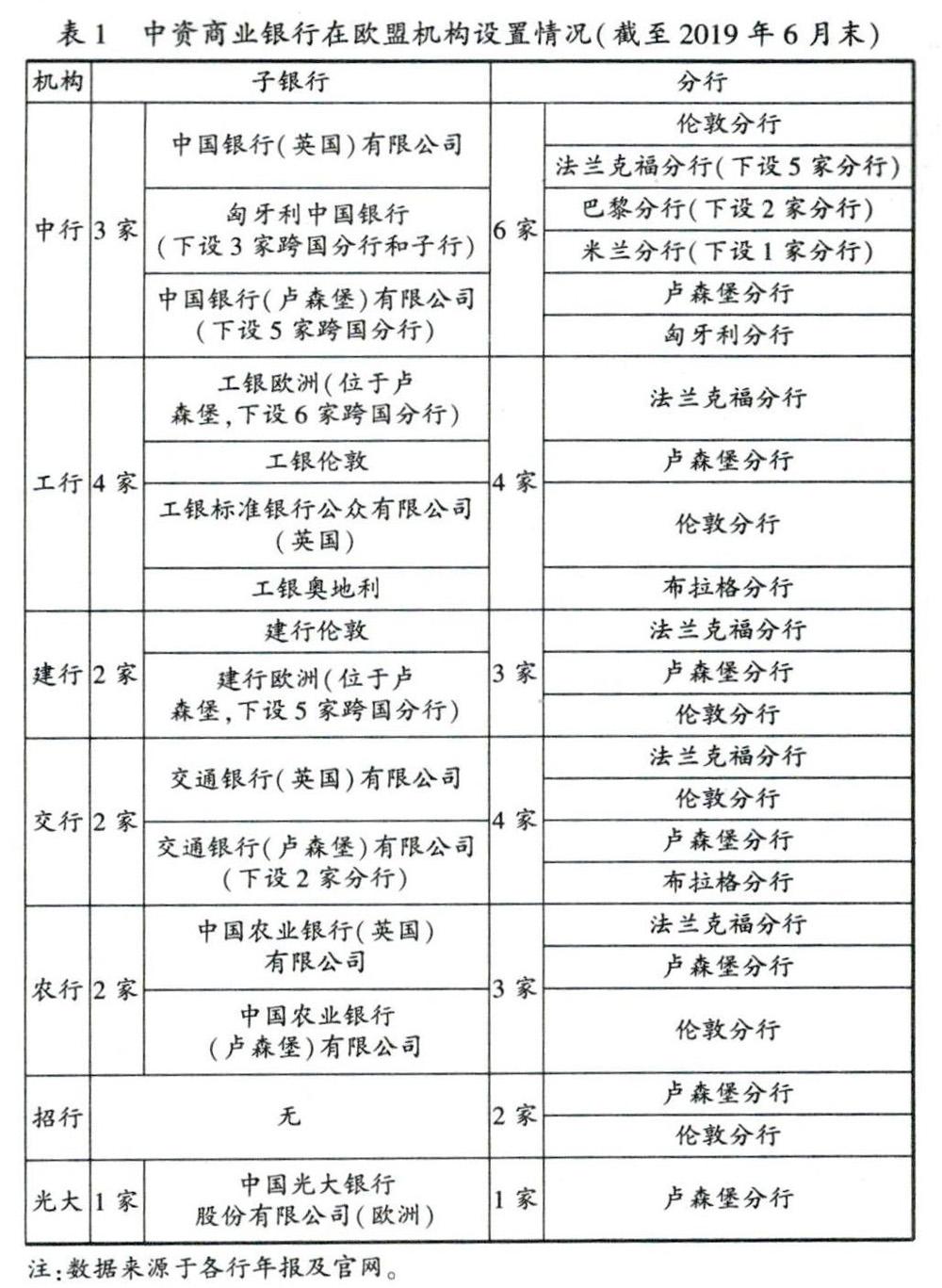

目前。我國多家商業銀行已通過多種形式在歐盟設立了機構。但其國際化經營程度仍與國際大型金融集團有較大差距,部分商業銀行正處于設立IPU的門檻邊緣,因此亟須分析IPU相關要求對其的影響,以確保其在拓展歐盟業務的同時。最大限度減少機構重組的成本投入、降低監管合規成本。表l整理了七家中資商業銀行在歐盟的直設機構情況。

(二)可能受IPU影響的中資商業銀行

目前,中行、工行、建行、交行和農行在歐盟(含英國)設有2家及以上子公司(含子銀行)。由于英國脫歐已成大概率事件。且設立IPU的截止時間為2023年底,屆時英國很有可能已完成脫歐(無論是硬脫歐還是有協議脫歐),加之目前交行和農行正在履行關閉其英國子銀行的相關手續,工行和建行也計劃關閉其在英國的子銀行,因此不考慮上述中資銀行在英機構后。僅有中行和工行在歐盟的子公司數量在2家及以上。

據了解。截至2018年末,中國銀行盧森堡機構分行和子行合并口徑總資產達200億歐元以上,中國銀行匈牙利分行和子行合并口徑總資產近70億歐元,上述雙牌照機構總資產已近300億歐元。中行在境外直設的巴黎分行(1986年成立)、法蘭克福分行(1989年成立)和米蘭分行(1998年成立)尚無披露的資產數據。但考慮到上述機構成立時問早。在中資同業中率先進駐當地市場。因此上述分行資產規模與中行在盧森堡和匈牙利的機構總資產之和有望突破400億歐元。

對工行而言。截至2018年末,工行在除英國外的歐盟國家已設機構(工行盧森堡分行和子行、法蘭克福分行、奧地利子行、布拉格分行)總資產也已突破300億歐元,若未來信貸業務繼續擴張,工商銀行在歐盟機構也將可能觸及400億歐元總資產的門檻。

因此,中行和工行將可能成為第一批受設立IPU新規影響的中資商業銀行。

四、結論及展望

盡管部分中小型第三國銀行可以通過縮減資產以及關閉已設子行的方式。規避設立IPU相關要求的約束。但在歐盟已有兩家子銀行的中資商業銀行不應“撿了芝麻。丟了西瓜”。極力控制在歐機構總資產,或試圖關閉歐盟子銀行,以圖一勞永逸。對于處在設立IPU門檻上的中行和工行而言,其在歐盟(除英國外)的子銀行應經營多年,資產已初具規模,且均下設有多家跨國分支機構,關閉當前任何一家子銀行都將會給中行和工行在歐的發展產生重大影響(工銀奧地利為工行2018年新批準設立的子銀行,關閉概率很小)。此外,在國家“一帶一路”倡議如火如荼推進、我國資本市場不斷開放、中資企業不斷走出去之際。歐盟這一金融市場發達、政局相對穩定的市場仍然是我國商業銀行海外布局和業務發展的重要區域,隨著我國商業銀行在歐業務的拓展。突破400億歐元的門檻僅僅是時間問題。中行和工行應盡快對設立IPU的實施成本、IPU的直接監管當局變化帶來的監管溝通成本、在歐機構管理架構和匯報路線重設帶來的效率和合規問題、IPU下設機構資本切割和使用問題以及可能的稅務調整問題等進行充分評估和分析,并根據自身在歐盟機構的資產規模增長情況。及早制定IPU的設立方案。

而對于其他在歐盟尚無或僅有一家子銀行的中資商業銀行而言,以分行的形式在歐盟新設機構將是未來其完善在歐機構布局的首選方式之一。其中。對于已在歐盟設有一家子銀行的中資商業銀行來說,在歐盟單一監管機制框架下,利用其歐盟子銀行的“歐洲護照”優勢在歐盟境內跨國設立分行,將會是中資商業銀行迅速實現歐盟國家機構覆蓋,進一步拓展歐洲信貸業務。同時免受設立IPU的監管規定的最佳選擇。