傳統金融與互聯網金融風險度量和績效評價的對比研究

2019-11-26 12:26:57張賀

市場周刊 2019年10期

關鍵詞:績效評價

張賀

摘要:本文針對傳統金融與互聯網金融風險度量和績效評價的問題,選取4支互聯網理財產品綁定的貨幣基金作為互聯網金融產品和4支傳統貨幣基金作為傳統金融產品,建立EGARCH-GED模型計算相應的VaR值進行風險度量,同時選擇績效指標貨幣基金的繢效水平進行評價。結果表明:互聯網金融產品的風險高于傳統金融產品的風險,互聯網貨幣基金的績效整體上優于傳統貨幣基金,大多數屬于高收益低風險的類型,而傳統貨幣基金大多數屬于低風險低收益的類型。

關鍵詞:EGARCH-GED模型;VaR方法;績效評價

中圖分類號:F832.5 文獻標識碼:A 文章編號:1008-4428(2019)10-0136-03

一、引言

近年來。移動支付、手機銀行等金融業務在我國發展迅速,各大互聯網公司相繼推出各種第三方支付來改變大眾的支付方式。便形成了互聯網金融這一新的行業模式,互聯網金融將互聯網技術和金融功能進行有機結合,常見的互聯網金融模式主要分為眾籌、第三方支付、ICO等形式。隨著互聯網金融的迅速發展。相繼產生的風險被高度重視,國務院金融穩定發展委員會于2019年7月召開第六次會議強調堅持在推動高質量發展中防范化解金融風險。因此。對互聯網金融與傳統金融所產生的系統性風險的研究受到廣泛的關注。

二、文獻綜述

在互聯網金融風險量化方面的研究,宋光輝,等以余額寶為研究對象,建立風險度量模型,指出CVaR模型能較好地度量互聯網金融風險,且具有一定的時效性和預測性。林小霞以余額寶為研究對象。從技術風險、操作性風險、流動性風險和信用風險四個角度進行分析。建立GARCH模型,計算度量余額寶風險的VaR值,對余額寶的風險控制提出相應的對策建議。王立勇。等從理論上對互聯網金融風險的作用機理進行分析闡述,建立了二層次CRITIC一灰色關聯模型對風險進行綜合評價,并計算VaR值度量互聯網金融風險的大小,給出針對風險防控相應的政策建議。祝福云,等從互聯網金融產品風險與績效評價兩個方面進行研究分析。以五支互聯網金融產品為研究對象。建立了EGARCH-GED模型計算在險價值,結果表明該模型可以有效地反映互聯網產品的風險。在傳統金融風險量化方面的研究。王明勝以滬深300指數為研究對象,基于收益率“尖峰厚尾”的特征,構建ARCH(GED)-Monte Carlo計算模型來測度金融風險的VaR值,進行回測檢驗,結果表明該模型可以顯著提高風險度量的準確度,為金融市場的量化分析提供一定的指導。劉翠翠以上證綜合指數和深圳成分指數為研究對象,建立GARCH與EGARCH模型計算VaR值、CVaR值并進行有效性檢驗,結果表明EGARCH模型對風險的預測更加準確。CVaR值為更優的風險度量工具,其能夠覆蓋更多的風險。鄭江松以2014年滬深300指數為研究對象,采用Monte Carlo模擬法,分別產生服從正態分布和t分布的隨機數,計算2015年滬深300指數的VaR值并進行返回檢驗,結果表明在t分布下的Monte Carlo模擬法對風險的預測更強。在互聯網金融風險與傳統金融風險的研究中,肖琦,等以中證800金融指數和中證互聯網金融指數為研究對象,對傳統金融風險和互聯網金融風險進行對比分析,建立ARMA-GARCH模型計算VaR值與Es值。結果表明互聯網金融風險高于傳統金融風險。

綜上所述,大多數學者針對互聯網金融與傳統金融各自的風險量化進行研究,對二者之間的風險量化對比分析較少,本文共選取8支互聯網金融與傳統金融具有代表性的貨幣基金產品作為研究對象,建立EGARCH-GED模型對VaR進行求解,進而對互聯網金融風險與傳統金融風險進行對比分析,同時選擇績效指標貨幣基金的績效水平進行評價。

三、數據來源及預處理

本文選擇4支互聯網理財產品綁定的貨幣基金作為互聯網金融產品和4支傳統貨幣型基金作為傳統金融產品為樣本,互聯網金融產品包括了百度百賺利滾利(嘉實基金)、余額寶(天弘余額寶)、騰訊理財通(匯添富全額寶)、京東小金庫(鵬華增值寶);傳統金融產品包含興全貨幣A、匯添富貨幣A、廣發貨幣A和光大貨幣4支貨幣型基金。數據來源于Wind數據庫,由于不同產品開始時間不同。所選樣本時間跨度均為2014年7月1日到2019年6月30日共5年的數據,選取基金的7日年化收益率數據進行分析,為了消除基金收益序列的異方差性。用其相鄰兩天7日年化收益率的對數一階差分來表示收益率。計算公式為:

Rt=InPt-InPt-1(1)

尺。為基金的日收益率,Pt和Pt-1分別為t期和t-l期基金的7日年化收益率。

(一)數據基本描述性統計分析

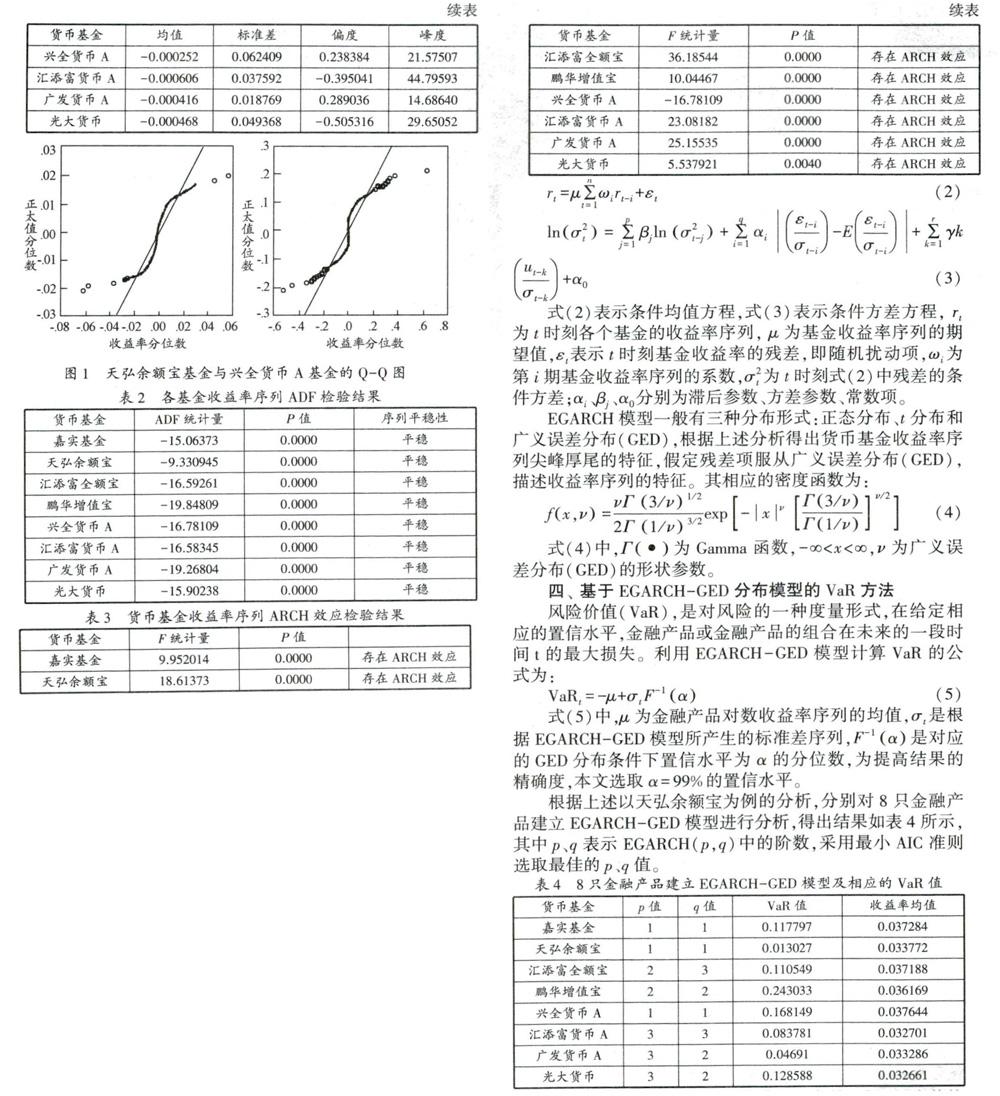

所選貨幣基金收益率的統計分析結果如表1所示:相對于均值,互聯網貨幣基金標準差均值為0.0440435.而傳統貨幣基金的標準差均值為0.0420345.互聯網貨幣基金收益率的波動略高于傳統貨幣基金,風險略大。各貨幣基金的偏度較小,其中嘉實基金、興全貨幣A和廣發貨幣A的偏度大于零,為右偏分布;其余的基金偏度均小于零,為左偏分布。峰度值均顯著的大于3.屬于明顯的尖峰厚尾的特征。

進一步對互聯網金融產品和傳統金融產品各選取一只。畫出其對數收益率序列Q-Q圖,如圖1所示。可以看出,兩種貨幣基金的收益率序列在正態線以外存在著很多點,曲線的尾部均有顯著的擺動趨勢。再一次說明了互聯網金融產品和傳統金融產品的收益率序列的實際分布具有厚尾的特點。

(二)平穩性檢驗

為了驗證互聯網金融產品與傳統金融產品的收益率序列是否具有明顯的波動性特征,首先需要對各基金的收益率進行單位根(ADF)檢驗,ADF檢驗的原假設為:原時間序列存在單位根或非平穩,若收益率序列是平穩的,則ADF檢驗的結果拒絕原假設。表2為各基金序列的單位根檢驗結果。從表2中可以看到。各基金收益率的ADF檢驗的t-1統計量的值遠遠小于各顯著性水平1%(3.434301)、5%(-2.863172)和10%(-2.567687)水平下的t-統計量的值,同時ADF檢驗的P值均為0.拒絕原假設,說明各個基金收益率序列都為平穩時間序列,8支貨幣基金均通過了平穩性檢驗。

(三)相關性檢驗

通過對各基金對數收益率序列的AC(自相關函數)和PAC(偏自相關函數)的值以及序列相關的LM檢驗統計量可知,所有樣本基金收益率序列均不存在自相關性。貨幣基金收益率的1到30階自相關系數和偏相關系數大部分都落在臨界值范圍內,貨幣基金對數收益率序列不存在自相關性,與平穩性檢驗的結果是一致的。

(四)異方差檢驗

對上述均值方程中的殘差項檢驗是否存在ARCH效應,檢驗結果如表3。從表3中可以看出,P值為0.拒絕殘差項不存在ARCH效應的原假設,即表明殘差序列具有ARCH效應。

(五)建立EGARCH-GED模型

根據收益率序列是平穩序列,殘差項存在ARCH效應,并對比GARCH類模型,采取AIC最小準則,建立EGARCH模型,可以更好地描述貨幣基金收益率的波動性不對稱特征。

式(5)中,u為金融產品對數收益率序列的均值,σt是根據EGARCH-GED模型所產生的標準差序列,F-1(a)是對應的GED分布條件下置信水平為a的分位數,為提高結果的精確度,本文選取a=99%的置信水平。

根據上述以天弘余額寶為例的分析,分別對8只金融產品建立EGARCH-GED模型進行分析,得出結果如表4所示,其中p、q表示EGARCH(p,q)中的階數,采用最小AIC準則選取最佳的P、q值。

表4中。前四只為互聯網貨幣基金產品,后四只為傳統貨幣基金產品,除興全貨幣A的收益率排名最高,互聯網貨幣基金的收益率排名靠前,其他三只傳統貨幣基金排名較后:從總風險的度量方面看,互聯網貨幣基金的VaR值均值為0.1211015。傳統貨幣基金的Vail值均值為O,106857.互聯網貨幣基金收益率波動略大,風險略高,但從8只貨幣基金來看。天弘余額寶基金的VaR值在所研究的貨幣基金中最低。余額寶于2013年6月推出。作為互聯網貨幣基金的開創者,其風控要比其他貨幣基金做得更好。但相較于2013年底的累計收益率4.87%而言,目前收益率均值約為3.38%,隨著市場的競爭呈現下滑的趨勢。

五、互聯網金融產品與傳統金融產品績效對比分析

對互聯網金融產品與傳統金融產品的績效進行對比分析,即為比較相應貨幣基金的業績水平。故本文引入傳統的夏普指數、修正的夏普指數和RAROC指標,從中選擇更合適的指標來對互聯網金融產品和傳統金融產品的績效進行對比分析。

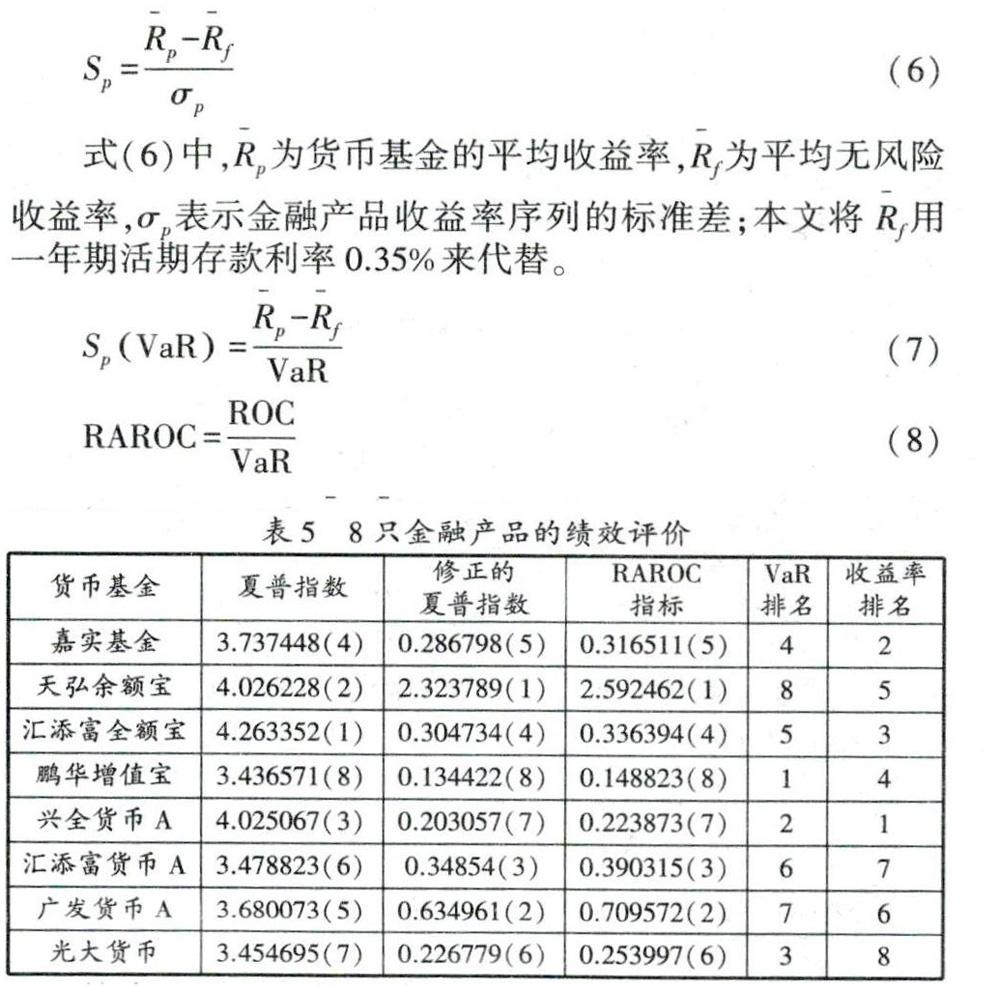

夏普指數(Sharpe Ratio)反映了單位風險基金凈值增長率超過無風險收益率的程度。并將系統風險和非系統風險兩種風險均考慮在內,夏普指數越高,表明單位貨幣基金所獲得的回報越大。夏普指數的計算公式為:

由于夏普指數假定收益率序列服從正態分布。以標準差作為風險指標,但金融產品的收益率序列往往不服從正態分布,其具有尖峰厚尾的特點,使用夏普指數計算具有一定的局限性,故引入修正的夏普指數,用VaR值來代替標準差進行計算。RAROC指標為風險調整資本收益指標,衡量經過風險調整后的收益大小,RAROC越大。表示承擔單位風險所獲得的收益越高。計算公式為:

通過表4中金融產品收益率序列的均值、標準差、VaR值可以計算出相應的夏普指數、修正的夏普指數和RAROC指標,如表5所示。

綜合8只基金的風險度量和績效分析,采用總風險調整的超額收益評價指標(夏普指數)與利用平均收益率指標來進行評價基金的收益,部分基金的計算結果出現較大的差距,鵬華增值寶的收益率排名第二,但經過風險調整后夏普指數為3.44.整體處于選取貨幣基金的最后一名,說明在高收益的同時也伴隨著高風險,投資者需要謹慎決策;其余的三支互聯網基金嘉實基金、天弘余額寶、匯添富全額寶以及傳統貨幣基金中的興全貨幣A在收益率較高的同時其標準差較低,計算出的夏普指數較高,說明這幾支基金屬于低風險高收益的類型;相對比而言,匯添富貨幣A、廣發貨幣A和光大貨幣的收益率較低,但其夏普指數也較低,說明這三只基金為低風險低收益類型,適合風險規避者進行投資。

從修正的夏普指數和RAROC指標來看,二者均是基于在險價值(VaR)來進行計算,各個貨幣基金在這兩個指標計算下的排名結果相同,但與夏普指數的計算結果有一定的差異,互聯網貨幣基金中天弘余額寶貨幣基金和傳統貨幣基金中的匯添富貨幣A、廣發貨幣A,在經過VaR調整后,分別位于第1、3、2名,其相應的VaR值較小,說明對基金的風險控制較好;而匯添富全額寶、興全貨幣A在經過調整后位于第4、7名。說明這兩個基金控制損失的水平比較低。

六、結論

本文選取了4只互聯網理財產品綁定的貨幣基金作為互聯網金融產品和4只傳統貨幣基金作為傳統金融產品,對其基本統計特征進行分析,得出貨幣基金均具有尖峰厚尾的特征;通過對收益率序列的平穩性、相關性、異方差性檢驗,建立EGARCH-GED模型計算相應的VaR值,對貨幣基金的系統性風險進行度量,總體來看,相較于傳統貨幣基金,互聯網貨幣基金收益率波動略大,風險略高。

在對互聯網貨幣基金和傳統貨幣基金的風險進行度量的基礎上,對二者的基金績效進行對比分析,結合夏普指數、修正后的夏普指數和RAROC三大經典指標,對互聯網貨幣基金和傳統貨幣基金在績效表現上做對比評價。結果表明:在進行風險調整后,互聯網貨幣基金的績效整體上優于傳統貨幣基金,大多數屬于高收益低風險的類型,而傳統貨幣基金大多數屬于低風險低收益的類型。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26