農業機械化是否促進普惠金融的發展

2019-11-28 08:16:00汪艷濤張婭婭金煒博

農村經濟與科技 2019年17期

汪艷濤 張婭婭 金煒博

[摘要]選取我國2006年~2016年的相關數據,采用熵值法對我國農業機械化水平及普惠金融發展水平進行了測度。同時,加入經濟發展水平、交通便利程度、受教育水平、信息化發展程度作為控制變量,通過格蘭杰因果檢驗對農業機械化與普惠金融的相關關系進行驗證。研究結果表明,農業機械化、經濟發展水平、信息技術水平、交通便利程度都是普惠金融的格蘭杰原因,而普惠金融是經濟發展水平、信息化發展程度、受教育水平的格蘭杰原因。

[關鍵詞]熵值法;普惠金融;農業機械化國格蘭杰因果關系檢驗

[中圖分類號]F323.3;F323.9[文獻標識碼]A

1 引言

近年來,我國高度重視“三農”問題,在十七、十八、十九大報告中都強調要解決好農村、農業、農民問題,不斷加大惠農政策力度。金融作為現代經濟發展核心,本應為解決農村地區發展緩慢問題發揮重要作用,但金融排斥理論引起的農村地區金融供給遠小于金融需求現象長期存在。自2005年聯合國大會首次提出普惠金融概念以來,我國政府就發展普惠金融做出重大指示。2013年,中共十八屆三種全會上首次把普惠金融理念正式納入黨的決議,2016年,國務院印發的《推進普惠金融發展規劃(2016-2020)》強調要進一步提升對三農的金融服務水平。普惠金融把貧困的農村地區和金融服務主體聯系起來,解決農村地區金融供給不足、金融抑制、金融排斥問題,促進農村地區經濟發展。發展農村地區經濟首先要發展農業,而農業機械化是實現我國農業現代化的必經之路。為推動我國普惠金融發展,增強農村地區經濟實力并提高農民收入水平,需要實現農業機械化與現代化發展。

現有文獻對農村普惠金融的研究主要集中于以下三個方面:(1)農村普惠金融發展體系與框架的分析;(2)農村普惠金融發展水平測度以及影響因素研究;(3)農村普惠金融減貧效應。目前,現有文獻在農業機械化與普惠金融之間關系方面的研究卻尚顯不足,特別是關于農業機械化對普惠金融影響方面的研究少之又少。大多文獻研究認為發展農村金融能有效促進農業機械化發展(李長飛、徐光曦等),如張為杰利用雙對數計量模型實證得出農村金融與農業機械化呈正相關關系;李長飛等基于農村金融發展兩個維度——規模和效率研究發現農村金融發展擴大規模或者提高效率都對農業機械化貢獻率產生積極影響。

綜合來看,針對農業機械化與普惠金融的研究還存在一定的局限性。在這一背景下,探討我國農村普惠金融和農業機械化發展水平如何?兩者之間的關系是怎樣的?哪些因素會對我國普惠金融的發展水平具有重要影響?接下來,將利用熵值法對農業機械化與普惠金融間的相關關系進行測度。

2 農業機械化與普惠金融測度

2.1 熵值法原理及計算步驟

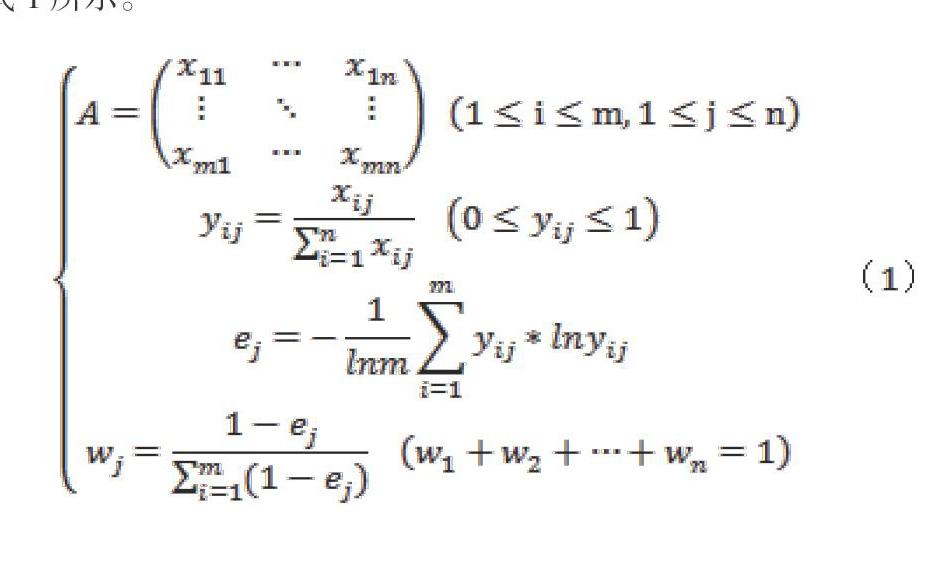

目前,學術界評價綜合指標權重的方法主要分為主觀賦權法與客觀賦權法兩種。主觀賦權法主要是依據專家根據經驗判斷打分的方式確定權重,往往帶有很強的主觀性;客觀賦權是根據數據本身提供的信息來確定權重,主要包括熵值法、因子分析法、基尼系數法等。熵值法依據信息熵概念把指標反映的信息量化,確定指標之間的差異性,依據指標相對變化程度對整體系統的影響來確定每個指標權重現,已被廣泛應用于社會科學研究領域。熵值越大說明系統越混亂,攜帶的有效信息越少,賦予的權重也越小;反之,熵值越小系統的有序性越強,攜帶的有效信息越多,賦予的指標權重越大。熵值法表達式如式1所示。

2.2 指標體系構建

已有的文獻對農業機械化發展已進行了比較全面的研究,針對農業機械化水平測度已經建立比較完善的評價指標體系。構建農業機械化衡量指標體系一般分為兩個目標層,一級目標層由農業機械化作業水平、農業機械化效益水平以及農業機械化綜合保障水平構成,每個一級目標層有若干二級指標構成。在借鑒前人研究的基礎上構建兩個目標層,文章選取11個二級指標建立農業機械化綜合評價指標體系,如表1所示。

借鑒劉亦文等提出的普惠金融綜合評價體系。鑒于數據的可得性、指標設計的深度與廣度等各方面的考量,從金融服務可獲得性、金融服務滲透性、金融服務使用度以及農村金融覆蓋度四個維度,選取9個具體指標構建普惠金融評價體系。其中金融服務可獲得性包括每十萬人擁有銀行卡數、每十萬人擁有POS機數;金融服務滲透性包括每1000km2內的ATM機數量、每1000 km2內銀行從業人員數量以及每10萬人所占的ATM機數量;金融服務使用度包括金融機構存款占GDP比重、金融機構貸款占GDP比重;農村金融覆蓋度包括金融機構農業貸款占總貸款比重。

2.3 農業機械化與普惠金融發展水平測度

為消除不同指標之間量綱的不同,采用離差標準化對數據進行無量綱處理,對正向指標采用公式,逆向指標采用公式。現有研究針對農業機械化發展水平評價多采用德爾菲法,即邀請行業專家根據指標的重要程度進行打分,重要程度越高分值越高,最后匯總確定指標權重。為有效避免主觀賦權人為因素的影響,文章選擇熵值法確定指標權重計算農業機械化與普惠金融發展水平結果見表2所示。

3 實證分析

3.1 模型設定與變量選擇

文章將農業機械化發展水平與其他影響普惠金融的因素作為自變量引入分析框架,建立模型:

其中,IFI代表普惠金融,AML代表農業機械化發展水平,X代表影響普惠金融的其他影響因素。借鑒楊輝等對普惠金融影響因素的研究,選擇經濟發展水平、交通便利程度、受教育程度、互聯網發展程度以及第一產業比重作為普惠金融的其他控制變量。經濟發展水平(ECN)用農村人均可支配收入表示。交通便利程度(HIG)用公路里程與地區面積比重表示。受教育程度(EDU)用普通高中在校學生數占總人口的比重表示。信息化發展程度(INT)選擇移動電話的普及率表示。本研究選取2006年~2016年數據作為研究樣本,控制變量數據來源于《中國統計年鑒》、中國金融信息網。

3.2 平穩性檢驗

格蘭杰因果檢驗能確定變量之間的傳遞關系,格蘭杰因果檢驗的前提條件必須滿足數據的平穩性,若非平穩數據可能造成分析結果的不一致與有偏性。文章選擇最常用的單位根檢驗(ADF檢驗)并利用stata14對各序列進行平穩性檢驗。各序列單位根檢驗結果如表3所示。具體檢驗結果為取對數后普惠金融、交通便利程度、受教育水平以及信息化發展程度一階滯后平穩,農業機械化水平、經濟發展水平、三階滯后。由于篇幅限制,不展示具體情況。

3.3 格蘭杰因果檢驗

通過格蘭杰因果檢驗分析普惠金融與農業機械化、經濟發展水平、交通便利程度、受教育水平、信息化水平以及產業結構之間的關系。具體格蘭杰因果檢驗結果如表3所示:

從上表可知,在滯后兩期的情況下,格蘭杰因果檢驗的結果拒絕了農業機械化不是普惠金融格蘭杰原因的原假設,這表明農業機械化過去的發展水平能夠預測普惠金融未來發展水平。農業機械化一定程度上能夠衡量農村居民收入水平,農民收入水平提高說明農村地區經濟越發達,而金融本身具有向發達地區聚集的效應提高了金融服務的覆蓋度,從而加速農村地區居民對金融的了解并降低享受金融服務的成本。同時,農業機械化程度越高表明農民的可抵押動產越多,手中持有的資本增多提高了其獲得金融服務的可得性。相對于農村地區的土地、家庭住房等不動產,銀行在為農民提供金融服務時鑒于抵押處理的便利性與可行性考慮,更傾向于選擇農機具等動產。無論滯后幾期,普惠金融接受了不是農業機械化格蘭杰原因的原假設,這表明普惠金融發展并不能有效預測農業機械化未來發展水平。李長飛等研究指出現實生活中農村金融支持農業機械化的作用并不明顯,此文章研究結論也證明這一觀點。

文章格蘭杰因果檢驗證實了普惠金融發展與經濟發展水平的雙向傳遞效應,普惠金融發展水平代表金融機構對農村地區的金融投資力度,農村地區金融資產增多有助于提高農民收入水平。農村地區總體經濟實力的增強吸引更多的金融機構對農村地區的投資,從而擴大金融的普惠性。交通便利程度與普惠金融的格蘭杰因果檢驗結果顯示,交通便利程度與普惠金融之間只存在單向因果關系,交通的便利性一定程度上降低了金融機構的設立成本、減少了農民獲得金融服務的成本,從而推動地區普惠金融發展。

不管滯后幾期,受教育水平沒能通過普惠金融的格蘭杰因果檢驗,可能原因在于普通高中在校學生占比沒能全面反映農村居民的普遍受教育水平。信息化程度與普惠金融互為格蘭杰因果關系,信息化水平提高拓寬了農民了解并享受金融服務的渠道,同時,降低了農民獲得金融服務的成本并提高農民獲得金融服務的便利度,加速普惠金融發展。普惠金融水平提高促進農村地區經濟發展,從而加快農村地區互聯網覆蓋率,提高農民互聯網使用度最終以推進信息化水平提高。

4 結果分析與政策建議

根據上述的分析結果,為推進我國普惠金融發展得出以下幾點啟示:

(1)雖然我國的農業機械化水平在不斷提高,但農村地區的生產方式依然是以人工勞動力為主。相對發達國家而言,我國農業機械程度整體較低,部分原因在于農作物自身的生產方式,主要原因在于我國對農業機械化的資本要素投入不足,缺少先進的農業生產設備。針對上述問題,應該積極引進國外先進農業機械并增強對農業人才的培養與輸出,創新適應農業生產的機械設備。同時,政府應該繼續加強對農業機械化發展的支持,對購買農機具個體、企業實施財政補貼和減免稅收等政策措施。

(2)經濟水平影響農村地區普惠金融發展,針對我國農村地區發展緩慢,城鄉收入差距較大問題,應該積極引導培育新型農村企業經營主體,扶持家庭農場、農村合作社等農村企業發展,擴大農村居民的就業人群,以提高農村居民收入并增強其抵抗風險的能力。針對農村貧困家庭,政府堅持精準扶貧方針,為其提供就業崗位并增加政府對特定貧困戶的財政補貼。

(3)農村地區基礎設施影響普惠金融發展進度,為推進普惠金融發展既要保證地區交通運輸的便利性,也要加強農村地區互聯網建設。堅持對農村地區的公路、鐵路等交通道路的建設以及擴大對農村地區通信基站、寬帶等通信基礎的投入,提高農村地區互聯網通信質量和覆蓋率。

[參考文獻]

[1] Deidda L,Fattouh B.Non-linearity Between Finance and Growth [J]. Economics Letters,2002(3):339-345.

[2] 李巧莎,田原,李巧玉.農村普惠金融框架分析[J].銀行家,2015(7):103-106.

[3] 張珩,羅劍朝,郝一帆.農村普惠金融發展水平及影響因素分析—基于陜西省107家農村信用社全機構數據的經驗考察[J].中國農村經濟,2017(1):2-15+93.

[4] 羅斯丹,陳曉,姚悅欣.我國普惠金融發展的減貧效應研究[J].當代經濟研究,2016(12):84-93.

[5] 張為杰,宮芳.農業機械化影響因素實證分析—兼論農村金融對農業機械化的支持[J].沈陽大學學報,2009,21(3):16-19.

[6] 李長飛,高峰,尹秀珍.農村金融發展對農業機械化貢獻率影響—基于動態面板數據模型的實證分析[J].農村金融研究,2017(9):57-62.

[7] 王大將,周慶敏,常志玲,等.一種新的多指標綜合評價方法[J].統計與決策,2007(7):137-138.

[8] 袁久和,祁春節.基于熵值法的湖南省農業可持續發展能力動態評價[J].長江流域資源與環境,2013(2):152-157.

[9] 何芬,丁小明,李中華,等.設施農業機械化水平評價指標體系構建[J].農機化研究,2013(12):47-51+55.

[10] 劉亦文,丁李平,李毅,等.中國普惠金融發展水平測度與經濟增長效應[J].中國軟科學,2018(3):36-46.

[11] 楊輝,許舜威.中國普惠金融發展水平測度及影響因素分析—基于省級差異視角[J].武漢金融,2018(7):65-70.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年14期)2021-11-25 23:57:29

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03