教育金“三問”

2019-11-29 05:36:24吳佳

商周刊 2019年23期

關鍵詞:教育

□ 本刊記者 吳佳

與壽險特點“小資金撬動大保障”相比,年金保險解決的是“有和無”的問題。

青島本地市民楊先生的孩子今年上初一,為了讓孩子享有良好的教育資源,楊先生選擇了一所師資力量高、升學率高的私立中學。學費、餐費、校車費、校服費、運動服費、補習班……雜七雜八的費用加起來,每個月近萬元的支出讓楊先生連連感嘆“真是想不到,早知道多投些教育金保險多好。”

有意思的是,楊先生在保險公司從業多年,有關保險產品也購置了一些。書到用時方恨少,在楊先生看來,保險產品是到了事情節點才后悔買得晚、買得少。可買得早,買得多也不意味著萬事大吉,教育金究竟有何用處?有怎樣的風險?應如何提前籌劃教育金?

概念下的真正價值

準確來說,保險產品中并沒有“教育金保險”這一險種。這只是保險年金產品的一種演變說法,本質是一款年金保險。同樣的投資,可以自行選擇交費時間。如果回報時間短,選擇在孩子成長階段領取分紅回報,被稱之為“教育金”保險。如果投資時間長,選擇在自己年老時再領取分紅回報,被稱之為“養老金”保險,“某某金”只是包裝。

與壽險特點“小資金撬動大保障”相比,年金保險解決的是“有和無”的問題。教育的支出是剛性支出,可對大多數人而言,每個月的花銷都不知道用在何處。如果現在尚為富余的資金提前強行存到保險中,就可以做好提前規劃,確保孩子的教育有所保障。“強制儲蓄、專款專用”,這也是保險產品的首要優勢。

保險的另一優勢是豁免權。簡單來說,如果父母為孩子購買了教育金保險,選擇添加投保人豁免選項,經保險公司審核通過并承保后,一旦在繳費期內投保人出現什么意外情況,后續的保險費無需繳納,保單會繼續生效,不影響孩子教育金的領取,確保了子女在父母出現意外狀況時(大部分保險公司提供的是身故意外或罹患重疾),會確保有一筆教育資金的支持。這是其他金融產品項目無法達到的。如果家庭打算只買一份教育金保險時,一定要由家庭中收入最高的人做投保人,最大限度防范風險。

在靈活性方面,保險產品也有了新的調整。除了退保外,還有“保單貸款”,這是想用到保單本金,又不想退保的最佳選擇。急需用錢時,可將保單的本金以“貸款”方式贖出,只需支付利息,仍保證保單有效。等資金周轉完畢,再將本金存入。結合數字化智能技術的發展,這種方式極其方便。即便是深夜,只需手機操作幾步,保單本金馬上到賬,比一些“T+1”的銀行理財產品到賬更快。

避債功能更適合高負債家庭。一些因為經商、創業而承受高負債的家庭,一旦資不抵債或是生意失敗,家庭的正常開銷很難保障,孩子的教育支出也會受到影響。

《保險法》第二十四條規定:任何單位或個人都不得非法干預保險人履行賠償或者給付保險金的義務,也不得限制被保險人或受益人取得保險金的權利。也就是說,即使因生意破產等原因導致家庭陷入危機,或因為其他債務導致家庭資產被查封,給孩子買的保險也不會被凍結,保險金可以正常支付和使用。

資本市場的波動風險

教育金類保險持續投入的時間長、保費高、回報率低,一旦停止投保,保單就僅剩現金價值,會有不小的損失,所以很多家庭不愿以此作為高等教育的教育金投資途徑。

以市面上某款“教育金”保險產品為例,如果在孩子剛出生時就購買了教育金保險,每年3萬元保費連交10年。等孩子18歲后,一年返還1.3萬元。

從保額角度分析,25年前的1994年,每年的大學學費約為兩三百元。如今在國內上大學,僅僅學費一項,每年就要在萬元左右。18年之后的2.5萬具有怎樣價值的消費水平,無從可知。

從保費角度分析:教育金的儲蓄周期為10年到20年不等。在這十幾二十幾年的時間中,通貨膨脹會導致保額縮水,通貨緊縮又會導致保費增加。因此投資人要做好充分的心理準備,以每年上萬元的保費去承受資本市場的波動,這也是年金保險的主要風險之一。

很多投資者一聽說這種風險,往往又會陷入另一個極端——全部投資股市與房市。這種風險性更大。很可能血本無歸。

投資既不能完全投放于銀行存款、分紅保險這種低收益方式,也不能完全投資股市、樓市這種高風險方式。就像生病后,既不能放手不管等待自愈,也不能病急亂吃藥亂投醫,找到專業人士對癥下藥才是解決之道。在與理財師溝通后,根據自己設定的目標、年期、過往投資經驗等因素,為自己量身定制資產組合。既不應當回避風險,也不應該寄望于一夜暴富。

總而言之,教育金保險僅僅是保險的應用方式之一。要完成教育金配置計劃,保險并不是唯一工具,可以通過“多條腿走路”來解決。

購置籌措路線圖

青島大童保險銷售服務總經理馬玉濤認為,教育金規劃分為基本保障和增益規劃兩類,前者保障孩子接受基礎教育的經費,后者則是對大學教育金的投資。并且,教育金的規劃應考慮到時間節點:孩子7歲上小學以后,每年都是一筆固定支出,如果對幼兒園教育也有較高要求,規劃要提前到孩子3歲的時候。

“還是要投資者自己先確定目標,購買教育金類保險產品之前要想清楚,希望孩子是上公立學校還是私立學校?是在國內讀大學,還是去留學?如果決定讓孩子上哈佛大學,那哈佛大學的學費現在是多少?按照目前的通脹率,等孩子上大學時大概會到多少?”

馬玉濤列舉了一系列問題,他建議,在購買教育金保險時,如果父母都有收入,建議雙方各買一份。具體分配方案是:在總教育金額度下,按父母的收入比例分配購買額。假設要買6萬元保額的教育金保險,父親的收入是母親的2倍,則父親購買的保單保額為4萬元,母親購買的保單保額為2萬元,這樣才能更好地發揮保障作用。

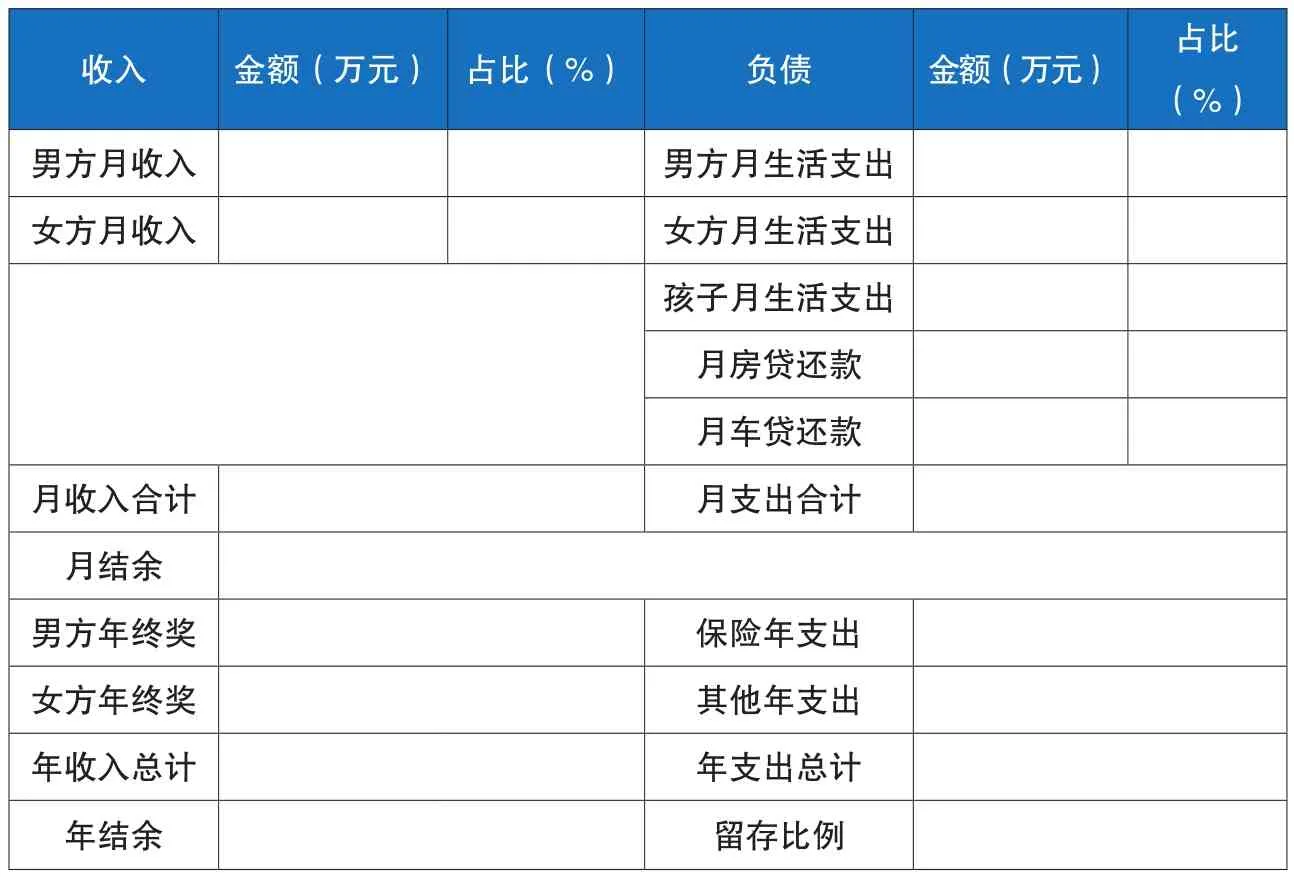

在馬玉濤看來,明確目標的第二步是分析當下。投資者要梳理清家庭的財務狀況,日常收入及支出有多少。可以列舉出家庭資產負債表與家庭收入支出表(表一、表二)。“接下來就可以交給我們。”由專業的理財人士為客戶的風險承受能力進行評估,根據家庭風險承受能力,確定合理收益率,進行合理的資產配置。

馬玉濤提醒,購買教育金保險還需要注意兩點:一是重視教育金儲備中資產的比例,留出一筆應急資金。保險是長期性投資,一旦中途停交會遭受不小的損失;二是購買教育金保險要注意從實際的教育費用需求出發,如果沒有讀研或其他深造計劃,可以先把領取保費的時間定在高中階段或大學教育期間。

家庭資產負債表(表一)

家庭收入支出表(表二)

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10