杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響

2019-11-30 15:37:43赫國勝馬妍妮

當代經濟管理 2019年10期

赫國勝 馬妍妮

[摘?要](中)摘要利用2015—2018年16家A股上市商業(yè)銀行的面板數據實證考察杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響。研究發(fā)現:實施杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性具有顯著促進作用,但杠桿率過高會降低商業(yè)銀行收益。進一步研究發(fā)現:杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響存在顯著的異質性。根據上述研究結果,提出相應的政策建議。

[關鍵詞](中)關鍵詞杠桿率監(jiān)管;商業(yè)銀行穩(wěn)定性;商業(yè)銀行收益;異質性

[中圖分類號](中)中圖分類號F832.33[文獻標識碼]文獻標志碼A[文章編號]1673-0461(2019)10-0077-07

一、問題的提出

隨著我國供給側結構性改革取得實質性進展,高杠桿的金融行業(yè)系統(tǒng)性風險依然受到廣泛關注。商業(yè)銀行作為金融行業(yè)的重要微觀主體,更是需要通過加強杠桿監(jiān)管來防范風險,維護銀行體系穩(wěn)定,并讓資金流向實體經濟中,為社會創(chuàng)造更多價值。歷史經驗表明,美國次貸危機的發(fā)生使監(jiān)管層意識到僅僅使用資本充足率監(jiān)管會導致商業(yè)銀行持有更多低風險資產,卻引發(fā)高杠桿風險,這直接催生了《巴塞爾協(xié)議Ⅲ》引入杠桿率監(jiān)管并設定3%的杠桿率監(jiān)管標準。2011年4月,在銀監(jiān)會《中國銀行業(yè)實施新監(jiān)管標準的指導意見》中指出,杠桿率為一級資本占調整后表內外資產余額的比例并提出其比例不得低于4%的監(jiān)管規(guī)定。這意味著為銀行體系高杠桿經營設置了風險底線,有效避免銀行內在脆弱性的增加。從銀保監(jiān)會披露的數據顯示,2016—2018年我國商業(yè)銀行資本充足率均高于監(jiān)管要求,商業(yè)銀行杠桿率監(jiān)管指標均超過6%并呈現逐年提高的趨勢。特別是2018年底資本充足率高于14%,而杠桿率已超過7%并遠高于杠桿率底線3%,說明當前我國商業(yè)銀行受到較為嚴格的資本監(jiān)管,但高杠桿與高風險并存是商業(yè)銀行典型特征,由高杠桿率引發(fā)商業(yè)銀行經營不穩(wěn)定問題依然存在。那么,實施杠桿率監(jiān)管是否促進商業(yè)銀行經營穩(wěn)定性,對其收益產生何種影響?不同類型商業(yè)銀行的影響效應是否一致?這是本文探討的主要問題。

國外學者關于杠桿率對商業(yè)銀行經營狀況影響的相關文獻頗豐,大致形成兩種對立觀點。一些學者認為對商業(yè)銀行實施杠桿率監(jiān)管有利于穩(wěn)健經營。如Blum(2008)認為,由于監(jiān)管機構對識別或制裁不誠實銀行的能力有限,商業(yè)銀行需要獨立于風險的杠桿率進行監(jiān)管[1]。隨后Dermine(2015)提出,當銀行資產價值信息不對稱時,加入杠桿率監(jiān)管可以限制銀行擠兌風險的發(fā)生[2]。Smith等(2017)運用對歐盟銀行數據進行實證分析表明,《巴塞爾協(xié)議Ⅲ》引入杠桿率會降低銀行的風險概率,增強銀行損失吸收能力,使得銀行更加穩(wěn)定[3]。但也有一些學者持相反觀點,認為實施杠桿率監(jiān)管對商業(yè)銀行產生負面影響。如Kiema、Jokivuolle(2014)研究發(fā)現,在杠桿率不再具有資本約束作用之前,對杠桿率施加約束可能會導致銀行采取低風險貸款策略并將其投資組合分散到高風險貸款中。然而,由于多樣化使得銀行的投資組合較為相似,使得每個貸款模型風險增加,會破壞銀行業(yè)穩(wěn)定性[4]。Roulet(2018)利用歐洲商業(yè)銀行的數據進行實證分析,認為資本比率中的風險加權和簡單杠桿對歐洲大型銀行零售和其他借貸業(yè)務的增長有著顯著的負面影響[5]。

國內學者近年來對杠桿率與商業(yè)銀行經營狀況十分關注,主要集中在杠桿率對商業(yè)銀行風險影響和如何使用杠桿率進行監(jiān)管這兩方面。如賀建清(2011)認為“中國版巴塞爾協(xié)議”中的杠桿率監(jiān)管很大程度上起到抑制商業(yè)銀行的信貸擴張的作用[6];袁鯤等(2014)提出,杠桿率監(jiān)管可以反映出銀行的實際風險水平,有利于消除監(jiān)管套利[7];梁斯、郭紅玉(2017)認為商業(yè)銀行杠桿率上升會助推商業(yè)銀行風險經營,存在放大系統(tǒng)性金融風險的可能[8];陳偉平、張娜(2018)認為杠桿率監(jiān)管的風險吸收能力超過風險激勵效應,有助于抑制商業(yè)銀行資產負債表過度擴張,降低風險偏好,杠桿率監(jiān)管對商業(yè)銀行風險承擔行為的影響具有異質性,資產規(guī)模越大、流動性水平越高的商業(yè)銀行,杠桿率監(jiān)管對風險承擔的抑制作用越強[9];羅萍、周剛(2018)通過2007—2015年商業(yè)銀行數據分析表明,商業(yè)銀行杠桿率增加會顯著增加銀行業(yè)系統(tǒng)性風險[10];馬斌、范瑞(2019)利用2007—2016年上市商業(yè)銀行面板數據實證研究發(fā)現,杠桿率監(jiān)管有利于上市商業(yè)銀行信用風險的降低[11]。在杠桿率監(jiān)管政策方面,如袁慶祿(2014)、方芳等(2016)認為新的杠桿率監(jiān)管標準對國內銀行形成短期壓力并不大,但是隨著銀行規(guī)模擴張這種壓力會長期存在,均認為在政策實施過程中,要對資本充足率指標和杠桿率標準進行相機抉擇并配合使用[12-13];而王愛檢、孫強(2017)基于費雪-明斯基-庫方法,提出了“明斯基時刻”的判斷標準,認為當前我國銀行應采取穩(wěn)杠桿策略,而不能采取快速去杠桿的高壓政策[14]。

綜上所述,雖然國內外已有相關文獻為本文研究提供重要理論依據,但如下方面仍需深入探討:其一,系統(tǒng)梳理杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響機理;其二,根據已有文獻對杠桿率對商業(yè)銀行經營的影響研究,無論是從樣本選擇或是研究方向上仍有一定研究空間。因此,本文從理論與實證兩方面深入研究杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響,能夠為商業(yè)銀行運用杠桿率進行有效監(jiān)管提供必要依據。

二、理論分析

隨著我國供給側結構性改革的不斷推進,使金融業(yè)脫虛向實,減少資產泡沫已成為經濟新常態(tài)。商業(yè)銀行作為金融業(yè)的中流砥柱,勢必要加強杠桿率監(jiān)管以防范系統(tǒng)性風險,充分發(fā)揮優(yōu)化實體經濟中的資金配置的作用。由于利率市場化、金融脫媒、宏觀經濟結構調整等一系列變革,商業(yè)銀行業(yè)務發(fā)展重心從傳統(tǒng)存貸業(yè)務轉變到同業(yè)業(yè)務及表外業(yè)務。

初期

商業(yè)銀行同業(yè)業(yè)務主要承擔緩解流動性緊張的功能,但隨著同業(yè)業(yè)務規(guī)模不斷擴大,卻與表外業(yè)務共同承擔銀行盈利的職責。同業(yè)業(yè)務及表外業(yè)務發(fā)展的過程也是商業(yè)銀行業(yè)務加杠桿的過程。正如王宇、劉磊(2018)認為金融杠桿率快速攀升最重要的推動因素是

“影子銀行”與銀行同業(yè)業(yè)務的快速發(fā)展,“影子銀行”業(yè)務與同業(yè)業(yè)務資金在金融體系內部出現大量空轉的現象[15]。例如商業(yè)銀行委外業(yè)務,即資金從商業(yè)銀行流到證券公司、基金公司、私募公司等不同金融機構之中進行債券或非標資產的投資,或不同金融機構再次進行委外投資,但資金并未真正流入到實體經濟中,而是在金融機構中空轉。這一過程所帶來的后果是不利于資金在實體經濟中的優(yōu)化配置,商業(yè)銀行杠桿層層嵌套導致高杠桿風險以及增加銀行間風險傳染的可能。此外,盡管商業(yè)銀行資本充足率要求可有效緩解商業(yè)銀行信用風險,但正是由于資本充足率監(jiān)管不足及非標資產可規(guī)避監(jiān)管的特性,使得商業(yè)銀行往往利用非標資產掩蓋商業(yè)銀行不良資產以達到監(jiān)管標準。因此,此類業(yè)務的不斷擴張必然會引發(fā)商業(yè)銀行系統(tǒng)性風險的增加。商業(yè)銀行引入杠桿率監(jiān)管作為資本監(jiān)管的補充可直接限制加杠桿業(yè)務規(guī)模的擴大,防止商業(yè)銀行杠桿的過度累積,減少銀行體系風險發(fā)生的概率并緩解了由高杠桿帶來的金融體系脆弱和實體經濟的波動。為此,根據上述理論邏輯,本文提出相應的理論假設1:商業(yè)銀行杠桿率監(jiān)管會減少商業(yè)銀行破產風險,增強商業(yè)銀行穩(wěn)定性。

近年來,商業(yè)銀行意識到依靠利差獲取巨額收益的時代已經結束。為拓寬收入渠道,避免利潤驟減,商業(yè)銀行積極開展受監(jiān)管指標約束較少,低資本消耗的同業(yè)業(yè)務或表外業(yè)務。由于傳統(tǒng)意義上的杠桿率并未涵蓋表外資產,商業(yè)銀行為了避開資本充足率監(jiān)管,可將表內資產轉移到表外進行變相貸款或通過委外業(yè)務進行監(jiān)管套利以獲取巨額收入。但隨后引入的杠桿率監(jiān)管指標不僅使表內風險資產受到監(jiān)管,表外的風險資產也將受到嚴格限制,極大地限制了商業(yè)銀行通過調節(jié)加權風險資產以規(guī)避監(jiān)管并獲取高額收入的行為。此外,2018年《關于規(guī)范金融機構資產管理業(yè)務的指導意見》中指出要規(guī)范資產管理業(yè)務合規(guī)操作、嚴格控制杠桿水平并最大程度消除監(jiān)管套利空間。因此,在引入杠桿率監(jiān)管后,作為商業(yè)銀行新盈利增長點的表外業(yè)務或同業(yè)業(yè)務的規(guī)模及操作方式將受到約束,同時商業(yè)銀行套利行為將逐漸減少。因此,根據上述理論邏輯,本文提出相應的理論假設2:商業(yè)銀行杠桿率監(jiān)管會減少商業(yè)銀行利潤。

不同規(guī)模的商業(yè)銀行決定了杠桿率監(jiān)管對風險與收益微觀影響過程中會存在異質性。第一,相比于中小型商業(yè)銀行,大型商業(yè)銀行往往樹立“大而不倒”形象,客戶信任度極高,具有較強的內在穩(wěn)定性;第二,大型商業(yè)銀行機構網點覆蓋范圍廣,擁有更多優(yōu)質信貸資源,其持續(xù)獲利能力優(yōu)于中小型商業(yè)銀行;第三,由于利率市場化、金融脫媒的沖擊使得商業(yè)銀行存貸業(yè)務流失較為嚴重,容易出現資金荒現象,負債端面臨壓力較大。但相比于中小型商業(yè)銀行,大型商業(yè)銀行更容易從央行的中期借貸便利和常備借貸便利等貨幣政策工具中獲得資金,而中小型商業(yè)銀行更傾向于選擇加杠桿的方式來解決資金緊張問題;第四,在銀行間競爭激烈的環(huán)境下,中小型商業(yè)銀行為求生存,選擇經營高風險業(yè)務的主動意愿更強,將面臨更多的操作風險、信貸風險及流動性風險。因此,根據上述理論邏輯,本文提出相應的理論假設3:銀行杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性與收益的微觀影響存在顯著異質性。

三、變量設定與數據來源

(一)變量選取

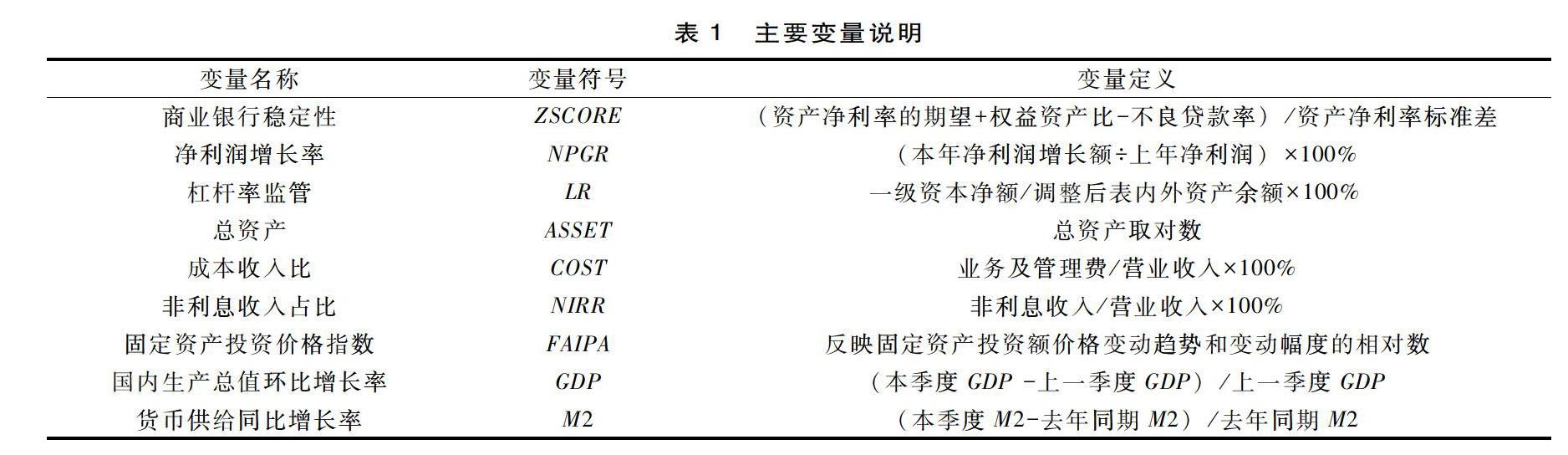

被解釋變量為商業(yè)銀行穩(wěn)定性。在已有文獻關于銀行穩(wěn)定性指標測度中,如最早Roy(1952)提出將Z指數作為衡量商業(yè)銀行穩(wěn)定性參數[16]。隨后De Nicolo等人利用破產概率模型構建Z值模型,并且大多數研究者們選擇該Z值模型作為穩(wěn)定性指標參數。但鄒克、彭建剛(2017)認為Z指數沒有考慮到信用風險對銀行穩(wěn)定性影響并將Z指數中引入不良貸款率,使得該指標參數更能全面衡量商業(yè)銀行穩(wěn)定性[17]。因此,本文運用鄒克、彭建剛(2017)的Z指數作為商業(yè)銀行穩(wěn)定性指標參數,Z指數越大,商業(yè)銀行經營穩(wěn)定性越高,反之亦然。此外,本文運用商業(yè)銀行凈利潤增長率來衡量商業(yè)銀行收益,該指標參數越高,說明商業(yè)銀行盈利能力越強。

解釋變量為杠桿率。以《商業(yè)銀行杠桿率管理辦法》中杠桿率作為指標參數,該指標參不僅考慮表內資產的風險暴露,同時考慮了表外風險資產,能夠覆蓋商業(yè)銀行全面風險資產。從微觀、宏觀層面分別選擇總資產、成本收入比、非利息收入占比、固定資產投資價格指數、國內生產總值環(huán)比增長率、貨幣供給同比增長率作為其控制變量(見表1)。

(二)數據來源及說明

考慮到數據可得性、真實性與全面性,選取16家A股上市商業(yè)銀行2015—2018年季度面板數據。若無特殊說明,本文所有數據來源為上市商業(yè)銀行季報、RESSET金融研究數據庫及《中國統(tǒng)計年鑒》。由于被解釋變量中Z指數需要進行標準差計算,同一家銀行只有唯一的標準差,需要對樣本數據進行滾動處理,以每三年為計算

區(qū)間來計算商業(yè)銀行穩(wěn)定性指標,其他變量用相應的三年間平均值來表示。為此,樣本數據經過滾動處理后,觀測值為208個。

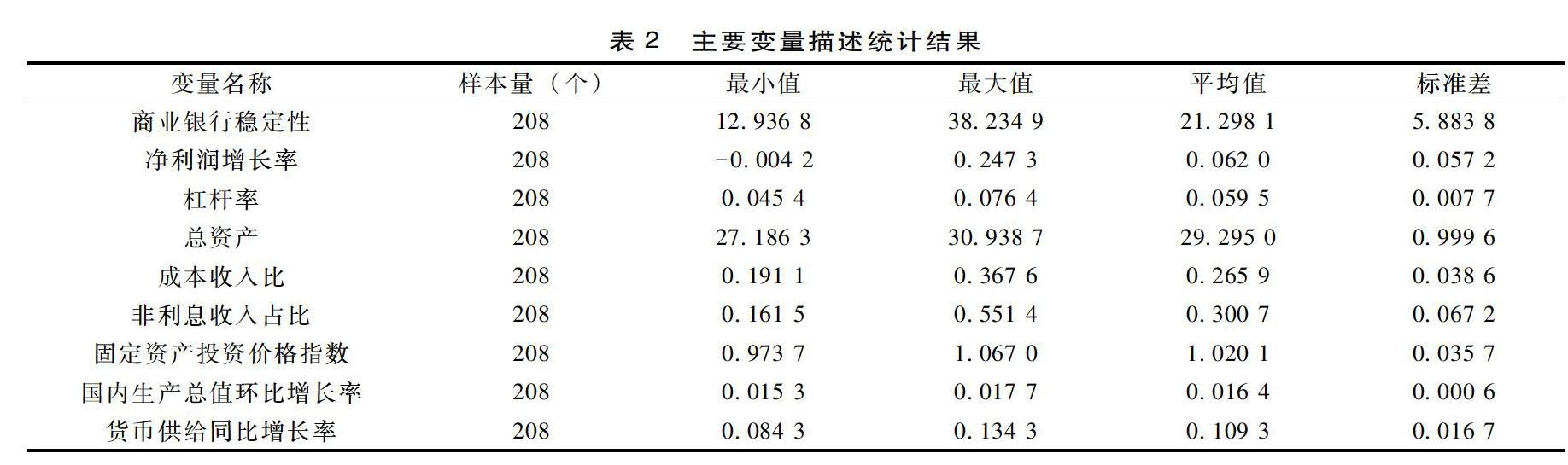

表2顯示16家上市商業(yè)銀行主要變量描述性統(tǒng)計結果。被解釋變量商業(yè)銀行穩(wěn)定性最大值為38.234 9,最小值為12.936 8,標準差為5.883 8,說明各商業(yè)銀行之間穩(wěn)定性存在較大差異;商業(yè)銀行凈利潤增長率差異不明顯,均值為6.2%。解釋變量杠桿率最大值為7.64%,最小值為4.54%,均值為5.95%,表明商業(yè)銀行杠桿率均高于監(jiān)管底線,進一步說明當前我國商業(yè)銀行受到較為嚴格的杠桿監(jiān)管。

四、模型構建與實證研究

(一)模型構建

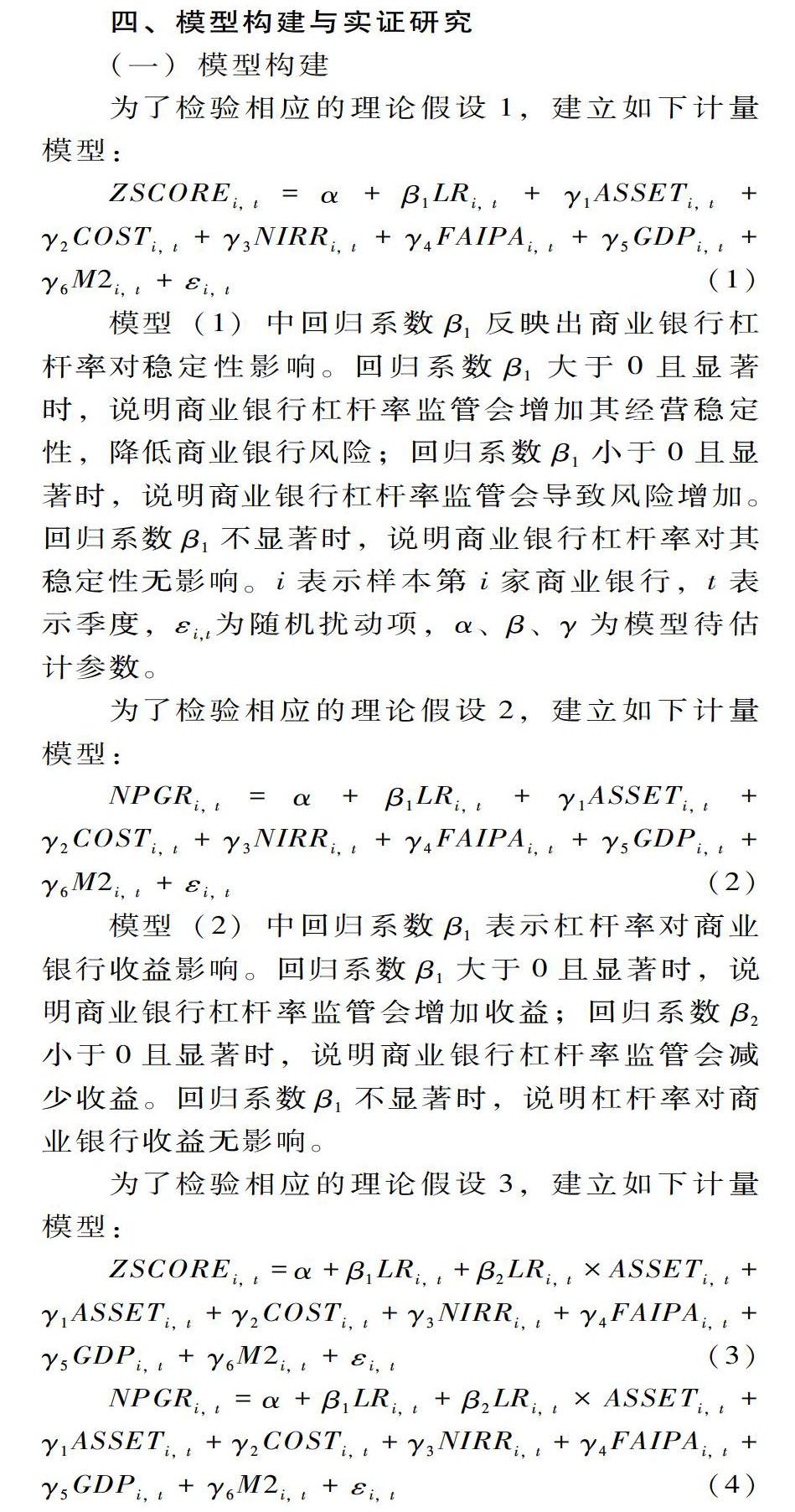

為了檢驗相應的理論假設1,建立如下計量模型:

ZSCOREi,t=α+β1LRi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(1)

模型(1)中回歸系數β1反映出商業(yè)銀行杠桿率對穩(wěn)定性影響。回歸系數β1大于0且顯著時,說明商業(yè)銀行杠桿率監(jiān)管會增加其經營穩(wěn)定性,降低商業(yè)銀行風險;回歸系數β1小于0且顯著時,說明商業(yè)銀行杠桿率監(jiān)管會導致風險增加。回歸系數β1不顯著時,說明商業(yè)銀行杠桿率對其穩(wěn)定性無影響。i表示樣本第i家商業(yè)銀行,t表示季度,εi,t為隨機擾動項,α、β、γ為模型待估計參數。

為了檢驗相應的理論假設2,建立如下計量模型:

NPGRi,t=α+β1LRi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(2)

模型(2)中回歸系數β1表示杠桿率對商業(yè)銀行收益影響。回歸系數β1大于0且顯著時,說明商業(yè)銀行杠桿率監(jiān)管會增加收益;回歸系數β2小于0且顯著時,說明商業(yè)銀行杠桿率監(jiān)管會減少收益。回歸系數β1不顯著時,說明杠桿率對商業(yè)銀行收益無影響。

為了檢驗相應的理論假設3,建立如下計量模型:

ZSCOREi,t=α+β1LRi,t+β2LRi,t×ASSETi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(3)

NPGRi,t=α+β1LRi,t+β2LRi,t×ASSETi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(4)

模型(3)(4)中交互項的回歸系數β2表示杠桿率與商業(yè)銀行資產規(guī)模的交互項系數。如果模型(3)回歸系數β2大于0且顯著,說明商業(yè)銀行資產規(guī)模擴張,杠桿率對商業(yè)銀行穩(wěn)定性正效應越大;反之,如果回歸系數β2小于0且顯著,說明商業(yè)銀行資產規(guī)模擴張使得杠桿率對其穩(wěn)定性正效應越小。如果回歸系數β2不顯著,說明杠桿率的實施對商業(yè)銀行穩(wěn)定性影響不存在異質性。模型(4)回歸系數β2大于0且顯著,意味著商業(yè)銀行資產規(guī)模擴張,杠桿率對收益負向作用減少;如果回歸系數β2小于0且顯著,說明隨著資產規(guī)模擴大,杠桿率對收益負效應增加。如果回歸系數β2不顯著,說明引入杠桿率監(jiān)管對商業(yè)銀行收益影響不存在異質性。

本文實證之前對模型進行解釋變量內生性檢驗,針對模型中存在解釋變量內生性問題,采用二階段最小二乘法進行實證回歸更為準確,同時,將解釋變量滯后變量作為工具變量并通過弱工具變量檢驗。

(二)實證結果分析

表3中模型(1)結果顯示,杠桿率監(jiān)管回歸系數在1%水平上顯著為正,表明商業(yè)銀行杠桿率監(jiān)管會增強經營穩(wěn)定性,降低商業(yè)銀行破產概率,即杠桿監(jiān)管提高1個單位,商業(yè)銀行穩(wěn)定性顯著提高約0.32個單位。杠桿率監(jiān)管有利于控制表內外風險資產,防止商業(yè)銀行杠桿的過度積累,該結論驗證了前文相應的研究假設,從理論與實證層面均支持杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性的積極作用,進一步說明理論分析的客觀合理性。很大程度上反映出杠桿率監(jiān)管是防范商業(yè)銀行系統(tǒng)性風險的有效監(jiān)管手段之一,盡管杠桿率監(jiān)管關注的只是資產規(guī)模的大小,無法衡量風險資產的大小,但面對層層杠桿疊加的商業(yè)銀行業(yè)務所帶來的風險隱患,杠桿率監(jiān)管可起到使此類業(yè)務規(guī)模逐漸收縮和防范商業(yè)銀行杠桿風險的作用。商業(yè)銀行自身特征控制變量中,總資產系數在5%水平上顯著為負,表明隨著銀行資產規(guī)模擴張,商業(yè)銀行穩(wěn)定性越差,其原因可能在于不良資產增多以及資產規(guī)模迅速擴張易引發(fā)銀行經營波動,并對商業(yè)銀行經營穩(wěn)定性產生負面效應。宏觀控制變量中,固定資產投資與貨幣供給同比增長率的回歸系數均在1%的顯著水平上為負,當宏觀經濟中出現貨幣供給擴張以及企業(yè)投資過熱現象時,往往給商業(yè)銀行傳遞出寬松的貨幣政策信號。為此,

商業(yè)銀行依據宏觀經濟形勢會采取擴張信貸策略,在這一過程中信用風險驟增導致商業(yè)銀行穩(wěn)定性降低。國內生產總值環(huán)比增長速度對商業(yè)銀行穩(wěn)定性在1%顯著水平上為正,源于良好宏觀經濟狀況為商業(yè)銀行穩(wěn)健經營提供有利的外部環(huán)境。

模型(2)顯示了杠桿率監(jiān)管對商業(yè)銀行收益的影響在5%水平上顯著為負,說明引入杠桿率監(jiān)管后,商業(yè)銀行凈利潤增速放緩并導致收益減少。該結論驗證了前文假設2,正如前文理論分析,杠桿率監(jiān)管指標限制了商業(yè)銀行盈利業(yè)務的擴張,讓同業(yè)業(yè)務回歸到流動性的角色當中,同時作為商業(yè)銀行新收入增長點的表外業(yè)務也將受控于監(jiān)管之中,減少商業(yè)銀行期限錯配疊加與加杠桿行為,最終將導致商業(yè)銀行凈利潤增速下降。商業(yè)銀行自身特征控制變量中,總資產系數為負且在5%的水平上顯著,說明銀行資產規(guī)模擴張導致凈利潤增速下降,主要原因在于資產規(guī)模擴張增加了商業(yè)銀行經營成本,導致凈利潤邊際效應逐漸遞減。宏觀控制變量中,固定資產投資、國內生產總值環(huán)比增長速度與貨幣供給的回歸系數

分別在5%、1%

水平上顯著為負,由于宏觀外部經濟環(huán)境較好時,商業(yè)銀行信貸規(guī)模較大所帶來的信用風險增加以及投資收益存在時滯性均有可能導致收益減少。

為了驗證前文的理論假設3,模型(3)(4)中加入杠桿率與總資產交互項。模型(3)中杠桿率與總資產的交互項系數在1%水平上顯著為負,意味著資產規(guī)模的擴大,杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性正效應會減少,即杠桿率監(jiān)管的實施對中小型商業(yè)銀行穩(wěn)健經營的正效應相對較大。模型(4)中杠桿率與總資產的交互項系數在1%水平上顯著為正,即資產規(guī)模越大,杠桿率對商業(yè)銀行收益的負效應越小。該研究結果與前文理論分析相一致,大型商業(yè)銀行與中小型商業(yè)銀行在內在穩(wěn)定性、盈利能力、業(yè)務選擇以及風險承擔等方面存在明顯差異。此外,根據上市商業(yè)銀行季報數據顯示,5家大型商業(yè)銀行杠桿率均保持在6.5%—7.5%之間,而11家上市中小型商業(yè)銀行的杠桿率呈逐年上升趨勢,但相比于大型商業(yè)銀行,其整體杠桿率水平偏低,依然存在至少1%差距。因此,大型商業(yè)銀行主動加杠桿業(yè)務少于中小型商業(yè)銀行,杠桿率對資產規(guī)模較大的商業(yè)銀行表內外業(yè)務約束相對較小。根據上述實證結果發(fā)現,杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益存在顯著異質性。此外,模型(3)(4)中的控制變量回歸結果分別與模型(1)(2)相似,不再贅述。

(三)進一步討論:異質性檢驗

為了進一步檢驗杠桿率對商業(yè)銀行穩(wěn)定性及收益的異質性問題。根據銀保監(jiān)會對商業(yè)銀行分類標準,將樣本中的16家銀行分為5家大型商業(yè)銀行以及11家中小型商業(yè)銀行并對其進行異質性檢驗。表4顯示了大型商業(yè)銀行杠桿率對穩(wěn)定性影響不顯著,而中小型商業(yè)銀行的回歸系數在5%水平上為正,即中小型商業(yè)銀行杠桿率監(jiān)管對穩(wěn)定性影響效應要好于大型商業(yè)銀行。大型商業(yè)銀行杠桿率對收益影響的回歸系數為正,但不顯著,而中小型商業(yè)銀行杠桿率對收益影響在5%顯著水平上為負,即杠桿率增加1個單位,收益將減少約0.39個單位,杠桿率監(jiān)管對中小型商業(yè)銀行收益的負效應更大,驗證了杠桿率對商業(yè)銀行穩(wěn)定性與收益的影響存在顯著異質性的理論假設。

(四)穩(wěn)健性檢驗

為了確保模型估計結果的穩(wěn)健性,本文運用指標替代法進行穩(wěn)健性檢驗。選擇(凈資產收益率的期望+權益資本比)/凈資產收益率的標準差以及凈資產收益率分別代表商業(yè)銀行穩(wěn)定性及收益指標進行回歸估計。結果表明,杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性影響的回歸系數在10%水平上顯著為正,杠桿率監(jiān)管與商業(yè)銀行資產規(guī)模的交互項在5%水平上顯著為負;杠桿率監(jiān)管對商業(yè)銀行收益在5%水平上顯著為負,而杠桿率監(jiān)管與商業(yè)資產規(guī)模交互項在1%水平上顯著為正,其他變量回歸系數與前文分析基本保持一致。誠然,本文的研究結論具有穩(wěn)健性。

五、研究結論與對策建議

國家金融監(jiān)管機構一直高度重視商業(yè)銀行風險的防范以及收入的可持續(xù)問題。本文主要探究杠桿率監(jiān)管與商業(yè)銀行穩(wěn)定性及收益的內在邏輯關系,基于理論機制描述杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性及收益的影響機理,提出了相應的研究假設。為此,基于16家A股上市商業(yè)銀行面板數據實證分析杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定性以及收益的影響,得出3個主要結論:一是杠桿率監(jiān)管對商業(yè)銀行穩(wěn)定起到正向效應;二是杠桿率監(jiān)管對商業(yè)銀行收益具有負向效應;三是杠桿率對商業(yè)銀行穩(wěn)定性及收益影響存在顯著異質性。基于上述研究結論提出相應的政策建議:

第一,根據我國宏觀經濟情況,應繼續(xù)深入推進金融供給側結構性改革。一方面,商業(yè)銀行要為消費需求提供有效金融供給并提高金融供給效率,起到資金優(yōu)化配置的作用。另一方面,

在去杠桿已取得顯著成效后,監(jiān)管部門應積極采取穩(wěn)杠桿策略以緩解由去杠桿帶來的商業(yè)銀行體系波動,并借鑒袁慶祿(2014)、方芳等(2016)針對杠桿率與資本充足率監(jiān)管方式的具體建議,將杠桿率與資本充足率監(jiān)管相互配合使用來防范商業(yè)銀行資本風險與高杠桿風險,維護商業(yè)銀行體系穩(wěn)定。

第二,我國實施杠桿率監(jiān)管的時間相對較短,應進一步規(guī)范杠桿率監(jiān)管標準,合理設置商業(yè)銀行杠桿率范圍并靈活調整杠桿率,充分發(fā)揮杠桿監(jiān)管的正面作用。商業(yè)銀行應時刻關注為達到杠桿監(jiān)管要求而引發(fā)商業(yè)銀行體系內震蕩的問題,謹防信貸嚴重收縮、流動性不足或盈利能力下降等問題的發(fā)生。

第三,針對杠桿率監(jiān)管對商業(yè)銀行影響上存在的異質性問題,監(jiān)管部門應采用差別監(jiān)管標準并且要更多關注杠桿率監(jiān)管導致中小型商業(yè)銀行盈利能力下降的問題,避免由于中小型商業(yè)銀行盈利能力不足所引發(fā)風險承擔的增加。在激烈的競爭下,中小型商業(yè)銀行要根據自身經營特點及業(yè)務優(yōu)勢,積極探索能夠促使行內穩(wěn)定的新盈利增長點。

第四,不同金融機構的監(jiān)管部門要加強監(jiān)管協(xié)作,特別是要建立穿透式監(jiān)管標準,及時準確地衡量當前銀行業(yè)的杠桿水平與錯配程度,減少監(jiān)管真空和監(jiān)管漏洞。盡管國家金融監(jiān)管部門已將同業(yè)業(yè)務、理財業(yè)務納入宏觀審慎的監(jiān)管范圍,但要進一步規(guī)范宏觀審慎監(jiān)管標準,根據業(yè)務的不同風險程度,合理設置風險權重,讓變相貸款的資產資本要求與信貸資產資本要求相一致以減少商業(yè)銀行之間套利行為的發(fā)生。

[參考文獻]

參考文獻內容

[1]BLUM J M. Why "basel II" may need a leverage ratio restriction[J]. Journal of banking & finance,2008,32(8):1699-1707.

[2]DERMINE, JEAN. Basel III leverage ratio requirement and the probability of bank runs[J]. Journal of banking & finance, 2015, 53:266-277.

[3]SMITH JA, GRILL M, LANG JH. The leverage ratio, risk?taking and bank stability[R]. European central bank working paper No. 2079, April 2017.

[4]KIEMA I,JOKIVUOLLE E.Does a leverage ratio requirement increase bank stability? [J].Journal of banking & finance,2014,39(1):240-254.

[5]ROULET CAROLINE. Basel Ⅲ:Effects of capital and liquidity regulations on European bank lending[J]. Journal of economics and business,2018(95):26-46.

[6]賀建清. “中國版巴塞爾協(xié)議Ⅲ”對銀行業(yè)的影響分析[J]. 金融論壇, 2011(8):25-32.

[7]袁鯤,阮永平,饒素凡.巴塞爾協(xié)議、杠桿率約束及銀行風險監(jiān)管有效性[J].現代管理科學,2014(5):39-41.

[8]梁斯,郭紅玉. 貨幣政策、商業(yè)銀行杠桿與系統(tǒng)性金融風險[J]. 學術論壇, 2017,40(4):92-99.

[9]陳偉平,張娜.杠桿率監(jiān)管具有風險抑制效應嗎?——來自中國商業(yè)銀行的經驗證據[J].金融與經濟,2018(11):8-14.

[10]羅萍,周剛.商業(yè)銀行杠桿率與系統(tǒng)性風險——來自我國商業(yè)銀行的經驗[J].湖北社會科學,2018(7):81-88.

[11]馬斌,范瑞.杠桿率監(jiān)管對我國上市商業(yè)銀行信用風險的影響——基于動態(tài)面板模型的系統(tǒng)GMM估計[J].經濟問題,2019(1):41-47.

[12]袁慶祿. 杠桿率監(jiān)管新規(guī)對國內商業(yè)銀行的影響分析[J]. 上海金融, 2014(10):62-65.

[13]方芳,吳波,湯海波.杠桿率:我國商業(yè)銀行風險監(jiān)管研究——基于《巴塞爾協(xié)議Ⅲ》全面風險管理視角[J].廣東社會科學,2016(6):39-46.

[14]王愛儉,孫強.銀行業(yè)去杠桿應防范發(fā)生系統(tǒng)性風險——基于費雪-明斯基-庫的分析視角[J].西南民族大學學報(人文社科版),2017,38(10):127-134.

[15]王宇,劉磊.金融去杠桿的邏輯[J].新金融,2018(11):9-15.

[16]ROY A D. Safety first and the holding of assets[J]. Econometrica,1952,20(3):431-449.

[17]

鄒克, 彭建剛. 綜合化經營對中國商業(yè)銀行穩(wěn)定性的影響及其對策[J]. 管理世界,2017(5):170-171.

The Impact of Leverage Regulation on the Stability and Profits of Commercial Banks

——An Empirical Analysis Based on Panel Data

of 16 A?share Listed Commercial Banks

He Guosheng, Ma Yanni

(School of Economics, Liaoning University, Shenyang 110036,China)

Abstract: Using the panel data of 16 A?share listed commercial banks in 2015-2018, this paper empirically examines the impact of leverage regulation on the stability and profits of commercial banks. It is found that the implementation of leverage regulation can significantly promote the stability of commercial banks, but excessive leverage will reduce the profit of commercial banks. Further research shows that there is significant heterogeneity in the impact of leverage regulation on the stability and profits of commercial banks. According to the above research results, the corresponding policy recommendations are proposed.

Key words: leverage regulation;stability of commercial banks;profitability of commercial banks; heterogeneity

責任編輯(責任編輯:蔡曉芹)