農戶參與正規金融自述偏好與顯示偏好的一致性

——基于河南和甘肅的調查數據

2019-12-04 02:15:56陳方

重慶理工大學學報(社會科學) 2019年11期

陳 方

(中國社會科學院 農村發展研究所, 北京 100732)

一、引言及文獻綜述

20世紀末21世紀初,我國國有商業銀行在進行信貸集中的同時,為了防范金融風險,保障金融機構體系安全運行,開始了信貸機構的撤并,導致中國農村信貸市場的極高寡占結構,農信社在正規金融中占主體地位。匯豐-清華大學2007年、2008年對全國12省的農村金融調查數據顯示,正規金融借款中86.36%來自農信社[1],近乎于完全壟斷。然而,在我國,不同生產經營方式和收入層次的農戶、小規模農戶的信貸需求都比較旺盛,在供給型信貸約束的背景下,非正規信貸成為農戶滿足信貸需求的主要渠道,農戶信貸配給較嚴重,抵押和擔保是農戶獲得正規信貸的主要方式,農戶正規信貸可獲得性較低,同時農戶金融服務的自我排斥程度較高[2]。除了供給型信貸約束以外,程郁等認為正規金融機構過高的交易成本和不完善的信貸配給機制與農戶的風險規避行為交互作用,提高了農戶所感知的信貸成本并降低了其信貸獲得的預期,從而產生需求型信貸約束[3]。

自農村金融改革以來,隨著信用社改革、傳統商業銀行向農村回歸以及新型金融機構的設立和發展壯大等,農村正規金融供給不斷增加,資金規模、機構數量和種類、產品種類都增長較快、不斷完善。同時,隨著農村經濟不斷發展,農戶在生產生活中對正規金融的需求也不斷上升,但由于受自身的文化程度、產業選擇、技能及外部環境等各種因素的限制,他們在顯示偏好中比較保守,出現了正規金融參與自述偏好常常與顯示偏好不一致的情況,存在假想偏差。自述偏好數據可以用來分析農村金融市場上無法進行或尚未進行交易的信貸產品,顯示偏好數據對應的是真實世界中存在的信貸產品,這種顯示偏好反映了當前農戶的約束條件。受訪農戶在假想情境下做出的選擇不能反映客觀條件對其選擇行為構成的約束,使得反映農村金融需求自述偏好的數據真實性存在不足。盡管如此,反映農戶參與正規金融的自述偏好數據在農村金融研究中仍然被廣泛采用,主要原因在于:一方面,自述偏好的概念容易被理解并且易于收集;另一方面,顯示偏好能夠反映出個體在自身約束和技術約束條件下的真實選擇,具有較高的信度和效度,適用于與當前狀態相差不大(個體自身約束變化較小,技術進步不顯著)的短期預測[4]。

目前,對于自述偏好與顯示偏好之間的一致性在三農領域的研究主要集中在兩個方面:一是農產品消費。例如:Resano-Ezcaray等研究了消費者對西班牙干腌火腿自述偏好與顯示偏好之間的一致性,發現自述偏好可以預測一般市場趨勢和選擇,但不能準確預測市場份額,消費者的顯示偏好與自述偏好部分一致,此外質量認證和分銷商的品牌是重要影響因素[5];Mattijs等指出價格在消費者決策中很重要,盡管人們看上去更喜歡安全食品,且冷凍肉可以減少食源性感染(如弓形蟲病)風險,但許多消費者似乎不愿意支付更高的價格去購買冷凍肉類[6];宣亞南等認為消費者對于生態標識食品的陳述意愿與購買行為的差異有諸多原因,消費者保留價格與市場價格的差距以及信息對稱程度在很大程度上決定著消費者的最終購買行為[7];韓青的研究發現,消費者文化程度、家庭月收入、家庭人口規模等因素對其安全認證豬肉產品消費的自述偏好與顯示偏好一致性有重要影響[8]。二是農業生產行為。例如:Giacomo等的研究指出受教育程度和農業收入是影響農戶灌溉的自述偏好與顯示偏好之間一致性的主要因素[9];此外,Scarpa 等研究了肯尼亞農民在本土牛育種過程中的自述偏好與顯示偏好之間的一致性[10],Woldu等研究了埃塞俄比亞農民在山羊育種過程中的自述偏好與顯示偏好之間的一致性[11];朱紅根研究了農民工返鄉創業自述偏好與顯示偏好的一致性[12]。

目前,關于自述偏好與顯示偏好之間一致性的研究在農村金融領域還不多見,因此本文利用甘肅和河南的調查數據,分析農戶參與正規金融自述偏好與顯示偏好的一致性及其影響因素,以便為政府和金融機構制定相關政策提供參考。

二、模型構建與研究方法

根據前文的文獻綜述及問卷調查過程中所掌握的情況,農戶參與正規金融自述偏好與顯示偏好一致性與個人特征、家庭特征、資產規模、既有參與正規金融的經驗以及私人借貸情況密切相關,因此可以設定以下函數形式:

y=β0+β1x1+β2x2+β3x3+…+βnxn

(1)

其中,當農戶正規金融自述偏好與顯示偏好不一致時,y等于0;當農戶正規金融自述偏好與顯示偏好一致時,y等于1。x代表個體特征、資產規模、既有參與正規金融的經驗以及私人借貸情況等影響農戶正規金融自述偏好與顯示偏好一致性的因素。

由于本文被解釋變量為農戶正規金融自述偏好與顯示偏好的一致性,結果有“不一致”和“一致”兩種情況,為二元選擇變量,因此本文采用二元選擇模型中的Probit模型進行估計。

三、數據來源與變量描述分析

(一)數據來源

為了了解農戶參與正規金融自述偏好與顯示偏好的一致性,本文進行了針對農戶家庭信貸狀況及意愿的問卷調查。2017年4—9月,我們對位于中部地區的河南省WL村和QTS村,以及位于西部地區的甘肅省WCH村和SJW村進行了整村全戶勞動力調查,此次調查勞動力的年齡設定為16歲到65歲。

(二)基本情況統計

河南省WL村和QTS村合計384戶,調查總人數為1 946人,其中勞動力人數為909人,本次調查共獲得家庭樣本380個,勞動力樣本609個。甘肅省WCH村和SJW村合計268戶,調查總人數為1 035人,其中勞動力人數為593人,本次調查共獲得家庭樣本215個,432個勞動力。全部樣本中,有432人在2014—2016年從正規金融機構獲得過貸款。樣本的基本情況如表1所示。

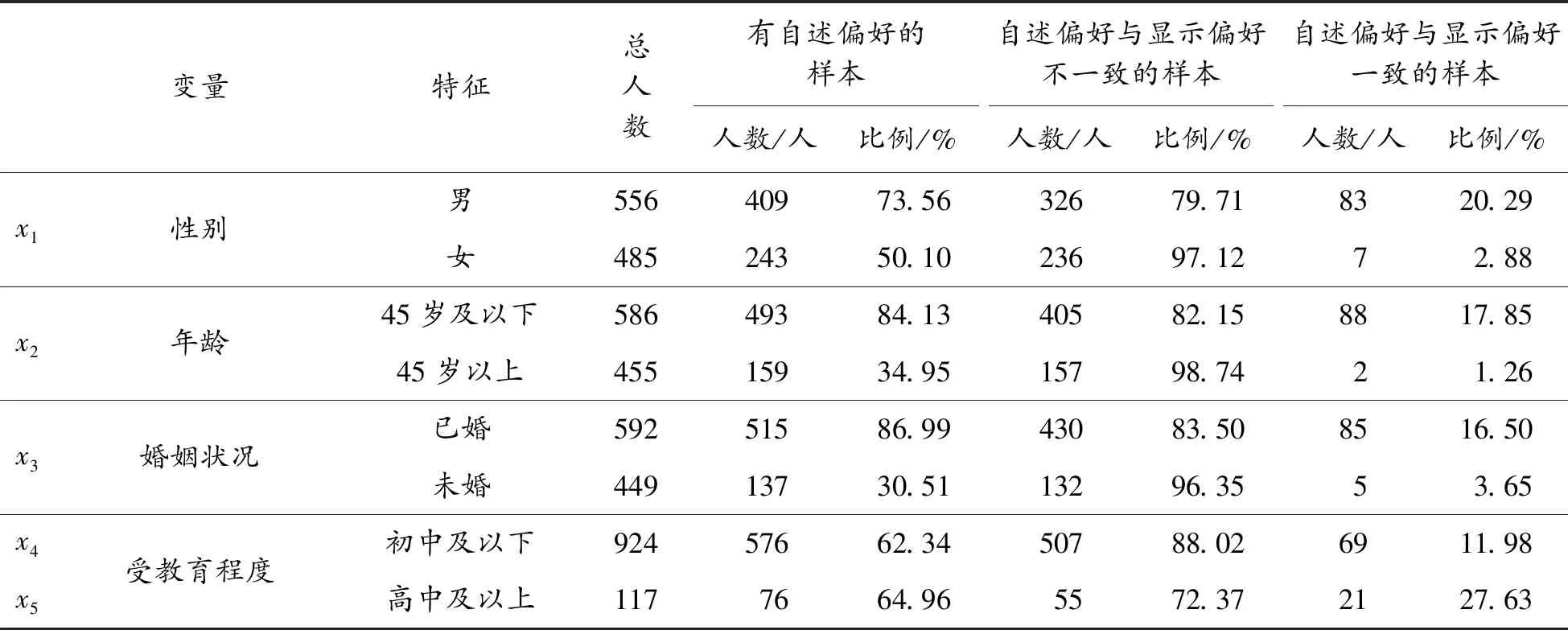

表1 解釋變量的定義與描述性統計分析

注:x15—x21的均值和標準差均為2014—2016年在正規金融機構獲得過貸款的432個樣本的相關指標

四、農戶參與正規金融自述偏好與顯示偏好一致性分析

在1 041個樣本中,有652個農戶有正規信貸意愿,即這些農戶對正規金融有自述偏好,占比為62.63%。在這些對正規金融有自述偏好的農戶中,有90個農戶實際上選擇了正規金融,占有自述偏好農戶的13.8%,還有562個農戶最終沒有選擇正規金融,占有自述偏好農戶總體的86.2%。這表明,當前參與正規金融自述偏好與顯示偏好一致的農戶所占比例還不高,還有相當部分農戶參與正規金融自述偏好與顯示偏好存在一定矛盾。

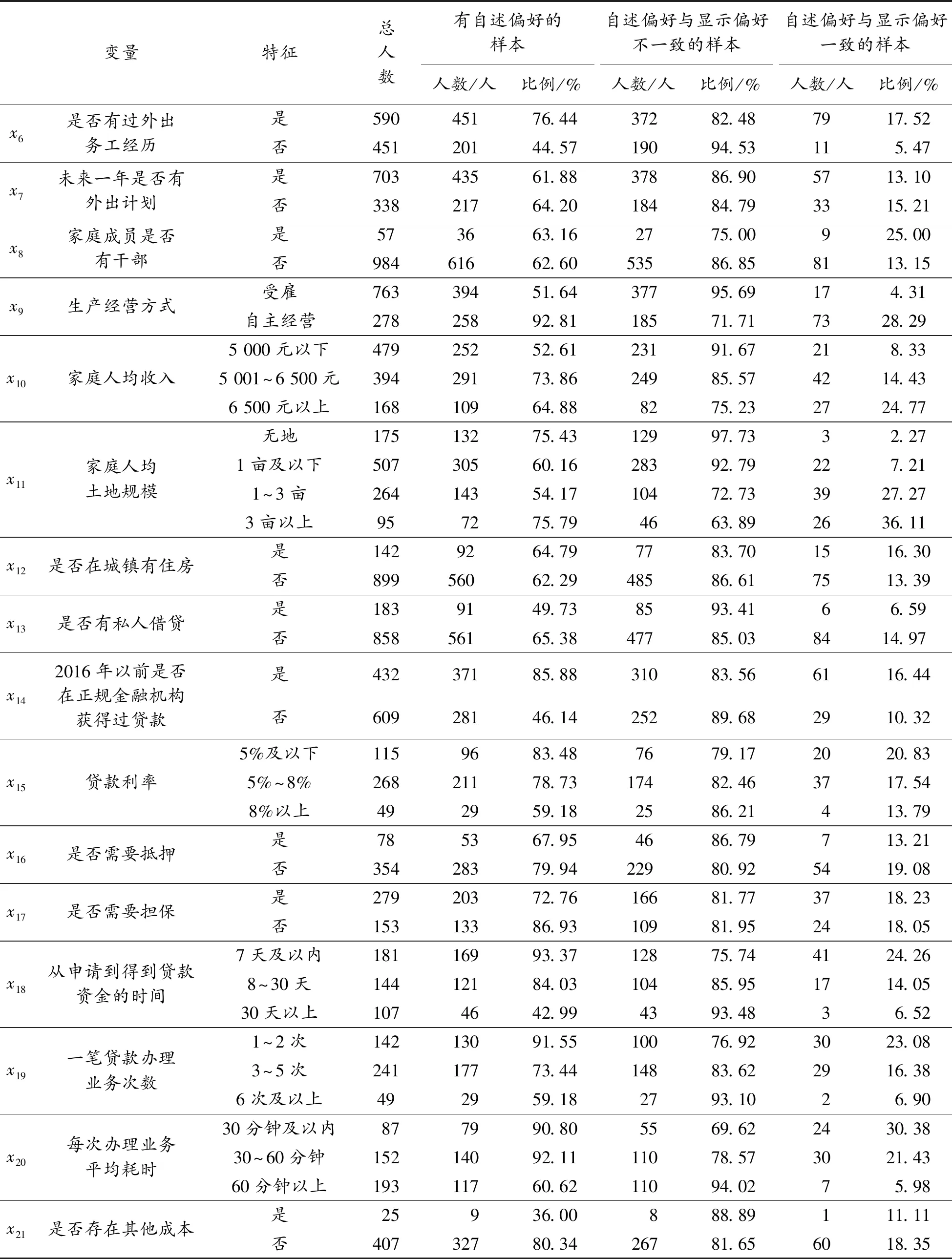

由表2可知,從對正規金融自述偏好與顯示偏好一致性的農戶的特征來看,在性別分布上,男性對正規金融自述偏好與顯示偏好一致的樣本所占比例達到了20.29%,而女性僅為2.88%。在年齡分布上,年齡為45歲及以下的農戶中,對正規金融自述偏好與顯示偏好一致的樣本所占比例達到了17.85%,而年齡為45歲以上的農戶僅為1.26%。在婚姻情況分布上,已婚農戶正規金融自述偏好與顯示偏好一致的樣本所占比例高達16.5%,遠高于未婚農戶3.65%的比例。在受教育程度分布上,高中及以上文化程度的農戶對參與正規金融自述偏好與顯示偏好一致的樣本所占比例較高,達到了27.63%,而初中及以下文化程度的農戶中這一比例為11.98%。在外出務工經歷分布上,有過外出務工經歷的農戶,對參與正規金融自述偏好與顯示偏好一致的樣本所占比例較高,達到了17.52%,而沒有外出務工經歷的農戶這一比例僅為5.47%。在外出務工計劃分布上,未來一年沒有外出務工計劃的農戶對參與正規金融自述偏好與顯示偏好一致的樣本所占比例為15.21%,略高于有外出務工計劃的農戶。在家庭成員分布上,家庭成員有干部的農戶對參與正規金融自述偏好與顯示偏好一致的樣本所占比例較高,達到了25%,而家庭成員沒有干部的農戶中這一比例僅為13.15%。在生產經營方式分布上,自主經營的農戶對參與正規金融自述偏好與顯示偏好一致的樣本所占比例較高,達到了28.29%,而受雇的農戶中這一比例僅為4.31%。在家庭人均收入分布上,收入在6 500元以上的農戶中,對參與正規金融自述偏好與顯示偏好一致的樣本所占比例最高,達到了24.77%。在人均土地經營規模分布上,人均經營土地在3畝以上的農戶中,對參與正規金融自述偏好與顯示偏好一致的樣本所占比例最高,達到了36.11%;1~3畝的次之,該比例為27.27%;而無地的農戶該比例僅為2.27%。在城鎮住房擁有量分布上,有城鎮住房的農戶中,對參與正規金融自述偏好與顯示偏好一致的樣本所占比例最高,達到了19.3%。

表2 農戶參與正規金融自述偏好與顯示偏好一致性統計描述結果

續表(表2)

注:x15—x21的人數和比例均為2014—2016年在正規金融機構獲得過貸款的432個樣本的相關指標

私人借貸的可獲得性影響了農戶參與正規金融自述偏好與顯示偏好的一致性。有私人借貸的受訪者參與正規金融自述偏好與顯示偏好的一致性僅為6.59%,比沒有私人借貸的受訪者低8.38個百分點。

在正規金融機構獲得貸款的既有經驗也影響了農戶參與正規金融自述偏好與顯示偏好的一致性。本文針對2014—2016年在正規金融機構獲得過貸款的432個樣本進行了自述偏好與顯示偏好的一致性分析,如表2所示,2014—2016年在正規金融機構獲得過貸款的農戶的自述偏好與顯示偏好一致性較高。在貸款的利率水平分布上,在既有的正規金融機構貸款經驗中,利率水平越低,農戶參與正規金融自述偏好與顯示偏好的一致性越高。在貸款的抵押擔保方式分布上,需要抵押物比不需要抵押物的一致性低5.87個百分點,而需要擔保和不需要擔保的一致性相近。在貸款的時間成本分布上,時間成本越低,農戶參與正規金融自述偏好與顯示偏好的一致性越高。具體體現為,從申請到得到貸款資金的時間越短,一筆貸款辦理業務次數越少,每次辦理業務平均耗時越短,則農戶參與正規金融自述偏好與顯示偏好的一致性越高。在貸款的其他成本(如請客送禮等成本)分布上,既有正規金融信貸經驗中其他成本越少,農戶參與正規金融自述偏好與顯示偏好的一致性越高。

五、農戶參與正規金融自述偏好與顯示偏好一致性的影響因素分析

(一)農戶參與正規金融自述偏好與顯示偏好一致性的影響因素:相關性分析

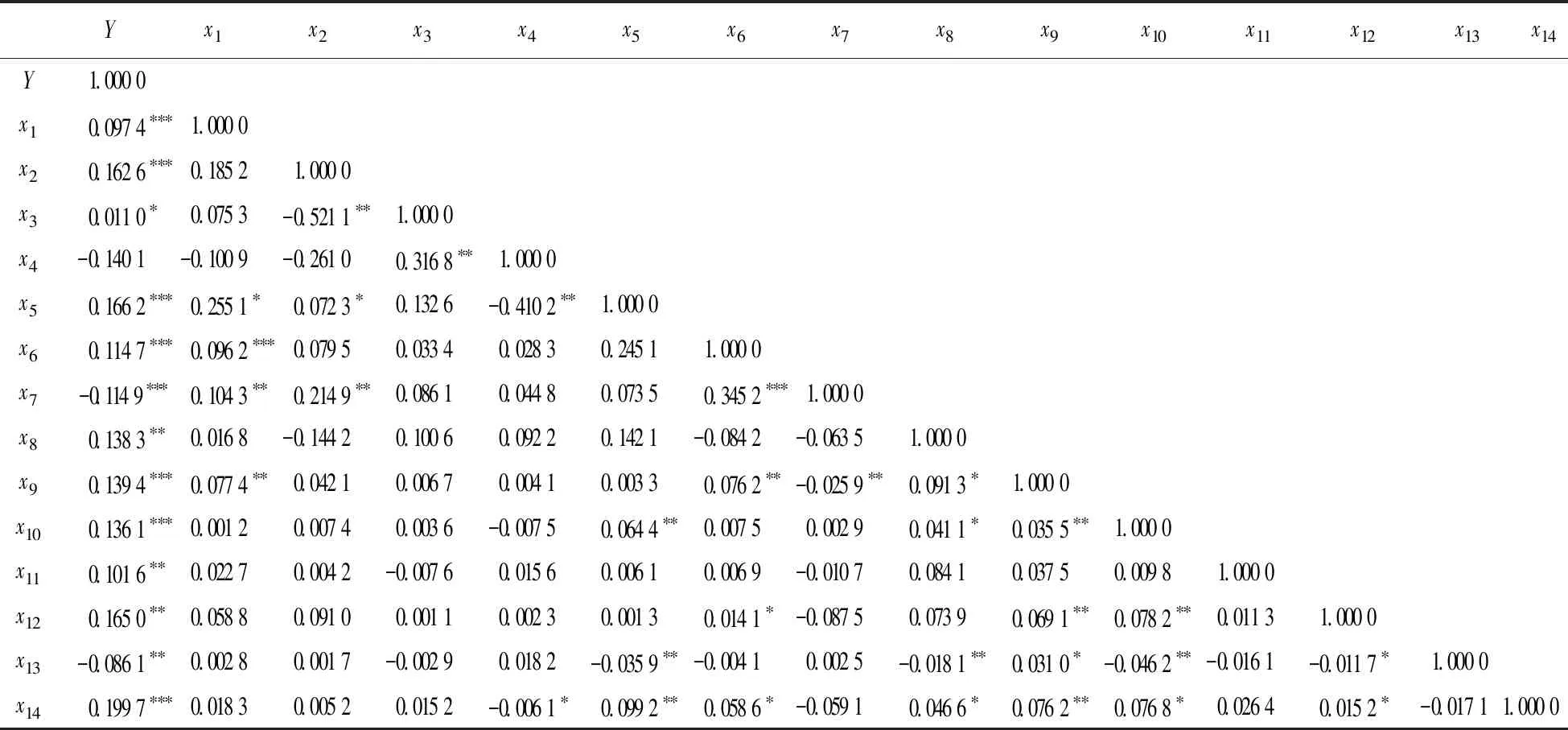

為了探討哪些因素顯著影響農戶參與正規金融自述偏好與顯示偏好的一致性,本文計算了因變量與自變量之間的Pearson相關系數。從表3可知,性別(x1)、年齡(x2)、高中及以上文化程度(x5)、外出務工經歷(x6)、未來一年外出計劃(x7)、生產經營方式(x9)、家庭人均純收入(x10)和2014—2016年正規金融機構貸款經驗(x14)等8個變量在1%的水平上通過了顯著性檢驗,家庭成員是否有干部(x8)、家庭人均土地規模(x11)、是否擁有城鎮住房(x12)和是否有私人借貸(x13)等4個變量在5%的水平上通過了顯著性檢驗,婚姻狀況(x3)在10%的水平上通過了顯著性檢驗,表明這些變量與農戶參與正規金融自述偏好與顯示偏好一致性呈顯著相關關系。初中及以下文化程度(x4)與農戶參與正規金融自述偏好與顯示偏好一致性的相關程度較小,未來一年外出計劃(x7)和是否有私人借貸(x13)等兩個變量與農戶參與正規金融自述偏好與顯示偏好的一致性呈顯著負相關關系,其余變量呈顯著正相關關系。

表3 影響農戶參與正規金融自述偏好與顯示偏好一致性的因素:相關性分析結果

注:***、**和*分別表示在1%、5%和10%的水平上顯著

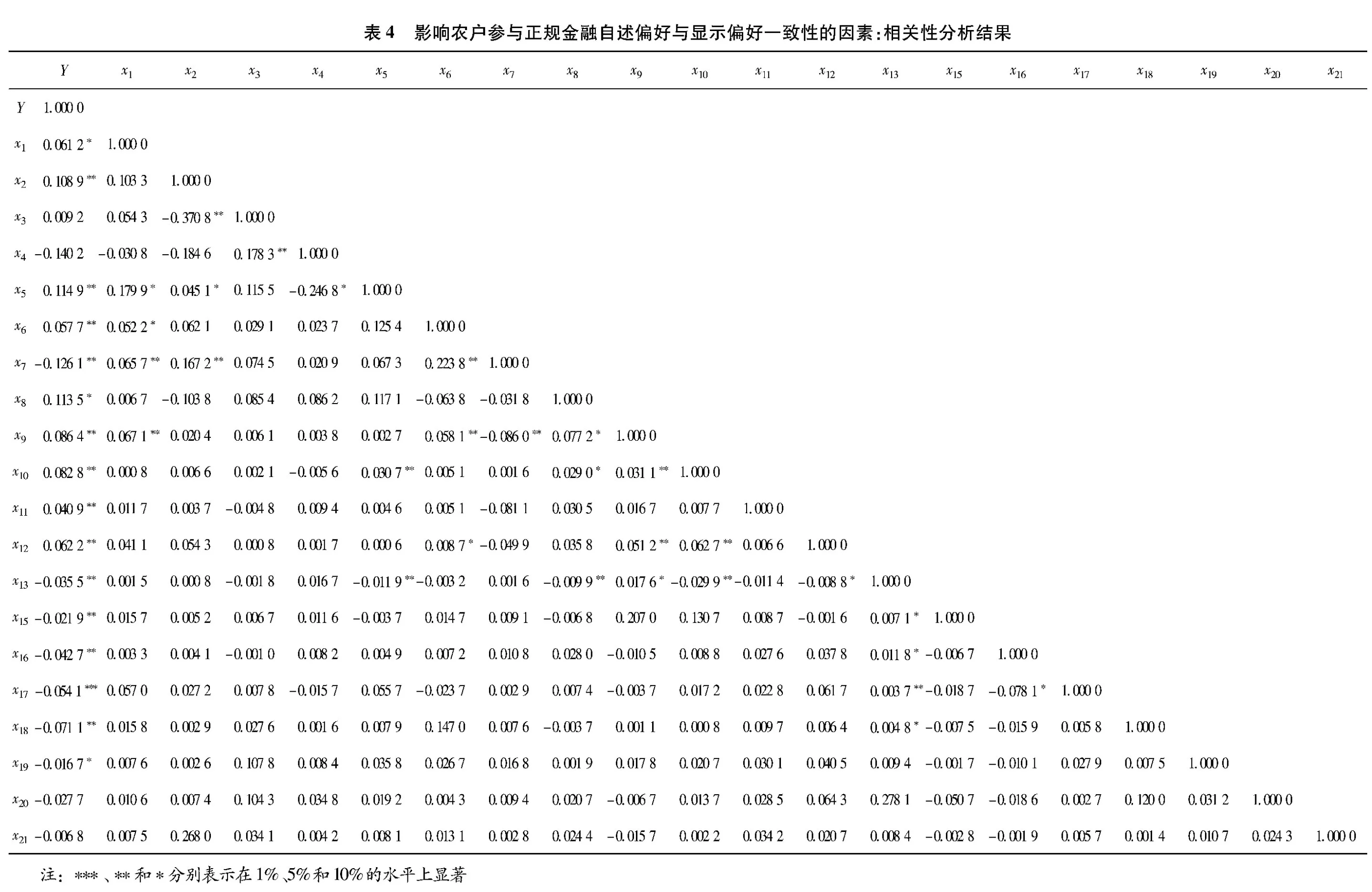

(二)農戶參與正規金融的既有經驗對自述偏好與顯示偏好一致性的影響:相關性分析

為了探討既有正規金融信貸經驗中哪些因素顯著影響了農戶參與正規金融自述偏好與顯示偏好的一致性,針對2014—2016年在正規金融機構獲得過貸款的432個樣本,本文計算了因變量與自變量之間的Pearson相關系數。從表4可知,是否需要擔保(x17)在1%的水平上通過了顯著性檢驗。年齡(x2)、高中及以上文化程度(x5)、外出務工經歷(x6)、未來一年外出計劃(x7)、生產經營方式(x9)、家庭人均純收入(x10)、家庭人均土地規模(x11)、是否擁有城鎮住房(x12)、是否有私人借貸(x13)、正規機構貸款利率(x15)、是否需要抵押(x16)和從申請到得到貸款資金的時間(x18)等12個變量在5%的水平上通過了顯著性檢驗,性別(x1)、家庭成員是否有干部(x8)和一筆貸款辦理業務次數(x19)等3個變量在10%的水平上通過了顯著性檢驗,表明這些變量與農戶參與正規金融自述偏好與顯示偏好一致性呈顯著相關關系。其中,未來一年外出計劃(x7)、是否有私人借貸(x13)、正規機構貸款利率(x15)、是否需要抵押(x16)、是否需要擔保(x17)、從申請到得到貸款資金的時間(x18)和一筆貸款辦理業務次數(x19)等7個變量與農戶參與正規金融自述偏好與顯示偏好的一致性呈顯著負相關關系,其余變量呈顯著正相關關系。婚姻狀況(x3)、初中及以下文化程度(x4)、每次辦理業務平均耗時(x20)和是否存在其他成本(x21)等4個變量與農戶參與正規金融自述偏好與顯示偏好一致性的相關程度較小。

(三)農戶參與正規金融自述偏好與顯示偏好一致性的影響因素:Probit回歸分析

1.農戶參與正規金融自述偏好與顯示偏好一致性的影響因素分析

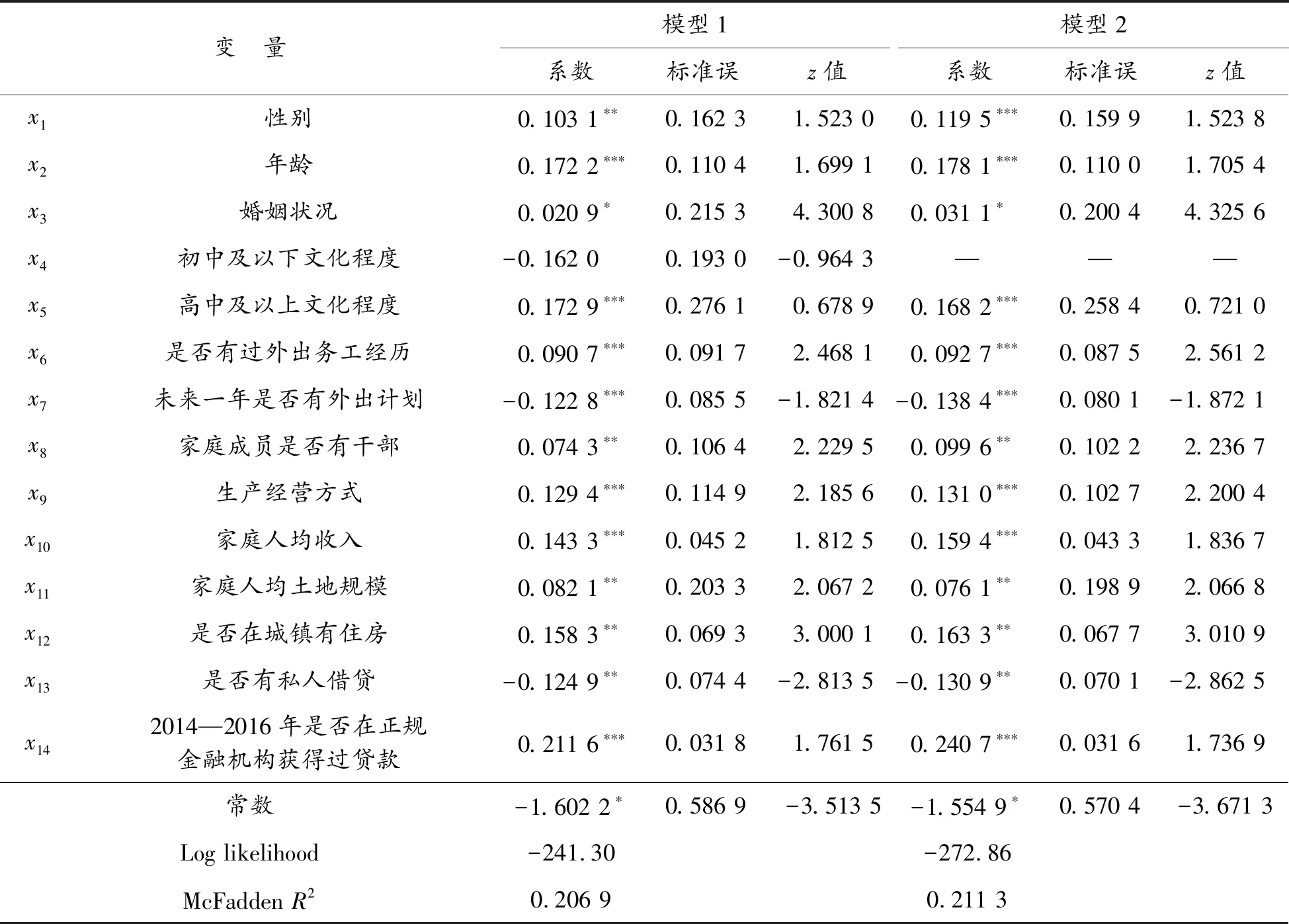

本文通過建立經濟計量模型來進一步探討這些因素對農戶參與正規金融自述偏好與顯示偏好一致性的影響程度及顯著性水平。本文采用二元Probit回歸模型進行分析,結果如表5所示。其中,模型1為所有自變量納入方程的回歸結果,模型2為去除模型1中影響不顯著的自變量初中及以下文化程度(x4)后的結果。比較模型1和模型2的回歸結果可知,兩者的McFaddenR2系數相差不大,并且兩個模型都具有較好的解釋能力。

在農戶個體特征方面,性別和年齡在模型1和模型2中都至少通過了5%的顯著性檢驗,婚姻狀況則通過了10%的顯著性檢驗,且3個變量的系數為正,表明男性、年齡在45歲以下、已婚的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大;不同的受教育程度對參與正規金融自述偏好與顯示偏好一致性的影響存在差異,即相對于初中及以下文化程度的農戶來講,高中及以上文化程度的農戶參與正規金融自述偏好與顯示偏好更容易一致。

在外出務工方面,外出務工經驗和計劃在模型1和模型2中都通過了1%的顯著性檢驗,表明有過外出務工經驗的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大,這主要是因為外出務工可以為農戶提高人力資本(如專業知識和技能、金融常識等)和社會資本(如可為其作擔保的熟人),而未來有外出計劃的農戶參與正規金融自述偏好與顯示偏好一致性的概率更小。

在生產和收入方面,生產經營方式和家庭人均收入在模型1和模型2中都通過了1%的顯著性檢驗,表明自主經營的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大,這主要是因為這類農戶往往擁有更多的抵押物、質押物和社會資本。收入越高參與正規金融自述偏好與顯示偏好一致性的概率更大,主要是因為這類農戶的貸款金額需求相對比較大,一般的親朋借款無法滿足需要,而正規金融機構資金實力雄厚、借貸手續規范,往往成為這類農戶的貸款來源首選。

表5 農戶參與正規金融自述偏好與顯示偏好一致性影響因素Probit模型回歸結果

變 量模型1系數標準誤z值模型2系數標準誤z值x1性別0.103 1??0.162 31.523 00.119 5???0.159 91.523 8x2年齡0.172 2???0.110 41.699 10.178 1???0.110 01.705 4x3婚姻狀況0.020 9?0.215 34.300 80.031 1?0.200 44.325 6x4初中及以下文化程度-0.162 00.193 0-0.964 3———x5高中及以上文化程度0.172 9???0.276 10.678 90.168 2???0.258 40.721 0x6是否有過外出務工經歷0.090 7???0.091 72.468 10.092 7???0.087 52.561 2x7未來一年是否有外出計劃-0.122 8???0.085 5-1.821 4-0.138 4???0.080 1-1.872 1x8家庭成員是否有干部0.074 3??0.106 42.229 50.099 6??0.102 22.236 7x9生產經營方式0.129 4???0.114 92.185 60.131 0???0.102 72.200 4x10家庭人均收入0.143 3???0.045 21.812 50.159 4???0.043 31.836 7x11家庭人均土地規模0.082 1??0.203 32.067 20.076 1??0.198 92.066 8x12是否在城鎮有住房0.158 3??0.069 33.000 10.163 3??0.067 73.010 9x13是否有私人借貸-0.124 9??0.074 4-2.813 5-0.130 9??0.070 1-2.862 5x142014—2016年是否在正規金融機構獲得過貸款0.211 6???0.031 81.761 50.240 7???0.031 61.736 9常數-1.602 2?0.586 9-3.513 5-1.554 9?0.570 4-3.671 3Log likelihood-241.30-272.86McFadden R20.206 90.211 3

注:***、**和*分別表示在1%、5%和10%的水平上顯著

在資本方面,家庭成員中是否有干部、人均土地規模和城鎮是否有住房在模型1和模型2中都通過了5%的顯著性檢驗,說明物質資本和社會資本可以為農戶提供銀行更為認可的抵押物和擔保人,從而農戶參與正規金融自述偏好與顯示偏好一致性的概率更大。

在借貸既有經驗方面,是否有私人借貸在模型1和模型2中都通過了5%的顯著性檢驗且系數為負,說明私人借貸特別是親朋好友借款對正規金融具有一定程度的替代性。2014—2016年是否在正規金融機構獲得過貸款在模型1和模型2中都通過了1%的顯著性檢驗,說明有正規金融機構貸款經驗的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大,這主要是因為正規金融機構貸款額度較高、資金穩定性較強、業務流程操作較規范,既有的金融體驗讓農戶參與正規金融自述偏好與顯示偏好更容易一致。

2.農戶參與正規金融的既有經驗對自述偏好與顯示偏好一致性的影響

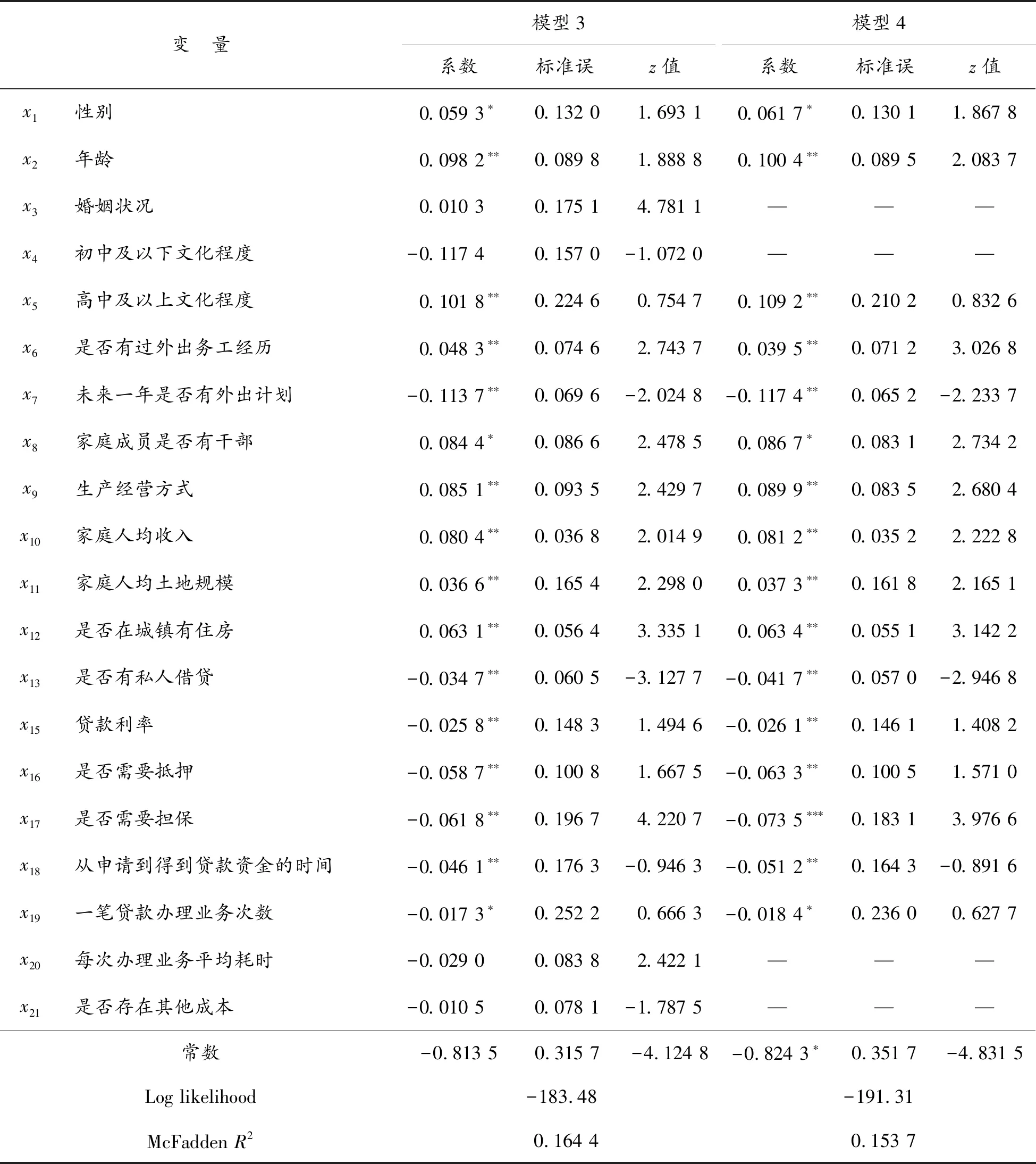

為考察農戶參與正規金融的既有經驗對自述偏好與顯示偏好一致性的影響,本文針對2014—2016年在正規金融機構獲得過貸款的432個樣本進行了相關性分析,結果如表6所示。其中,模型3為所有自變量納入方程的回歸結果,模型4為去除模型3中影響不顯著的自變量婚姻狀況(x3)、初中及以下文化程度(x4)、每次辦理業務平均耗時(x20)、是否存在其他成本(x21)后的結果。比較模型3和模型4的回歸結果可知,兩者的McFaddenR2系數相差不大,并且兩個模型都具有較好的解釋能力。

表6 農戶參與正規金融既有經驗對自述偏好與顯示偏好一致性影響的Probit模型回歸結果

注: ***、**和*分別表示在1%、5%和10%的水平上顯著

在農民工個體特征方面,婚姻狀況沒有通過顯著性檢驗,表明婚姻狀況并沒有導致農戶參與正規金融自述偏好與顯示偏好一致性的顯著差異。模型3和模型4在性別、年齡和受教育程度等3個自變量的檢驗結果同模型1和模型2相似。此外,模型3和模型4在外出務工經驗和計劃、生產和收入、資本以及是否有私人借貸的檢驗結果也同模型1和模型2相似,此處不再贅述。

在2014—2016年農戶正規金融貸款方面,貸款利率在模型3和模型4中都通過了5%的顯著性檢驗且系數為負,說明如果既有的正規金融機構貸款經驗中利息成本越高,農戶參與正規金融自述偏好與顯示偏好一致性的概率越小。是否需要抵押和是否需要擔保在模型3和模型4中都至少通過了5%的顯著性檢驗且系數為負,說明在既有的正規金融機構貸款經驗中,抵押和擔保降低了農戶參與正規金融自述偏好與顯示偏好一致性的概率。

在時間成本上,從申請到得到貸款資金的時間長度和一筆貸款辦理業務次數在模型3和模型4中都至少通過了10%的顯著性檢驗且系數為負,說明如果既有的正規金融機構貸款經驗中審批越繁瑣耗時,農戶參與正規金融自述偏好與顯示偏好一致性的概率越小。每次辦理業務平均耗時以及是否存在其他成本都沒有通過顯著性檢驗,表明兩個變量的差異并沒有導致農戶參與正規金融自述偏好與顯示偏好一致性的顯著差異。

六、結論與政策建議

(一)結論

在農戶家庭信貸狀況及意愿調查數據的基礎上,本文考察了農戶參與正規金融自述偏好與顯示偏好一致性的情況,并且構建計量經濟模型實證分析了影響農戶參與正規金融自述偏好與顯示偏好一致性的因素。實證研究發現:

第一,雖然有62.63%的農戶對正規金融有自述偏好,但當前參與正規金融自述偏好與顯示偏好一致的農戶所占比例還不高,還有相當部分農戶參與正規金融自述偏好與顯示偏好存在一定矛盾。總體上,僅有90個農戶實際上選擇了正規金融,占有自述偏好農戶的13.8%,86.2%的農戶最終沒有選擇正規金融。

第二,男性、年齡在45歲以下、已婚、高中及以上文化程度的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大。外出務工經驗提高了農戶參與正規金融自述偏好與顯示偏好一致性的概率,與之相反的是,未來有外出計劃則降低了該概率。

第三,自主經營的農戶參與正規金融自述偏好與顯示偏好一致性的概率更大,收入越高的農戶參與正規金融自述偏好與顯示偏好一致性的概率越大。

第四,物質資本和社會資本越豐富,農戶參與正規金融自述偏好與顯示偏好一致性的概率越高,包括家庭成員中有干部、較高的人均土地規模和城鎮擁有住房等。

第五,借貸既有經驗方面,私人借貸特別是親朋好友借款對正規金融具有一定程度的替代性,降低了農戶參與正規金融自述偏好與顯示偏好一致性的概率;在正規金融機構獲得貸款的既有經驗也影響了農戶參與正規金融自述偏好與顯示偏好的一致性。2014—2016年,有正規金融機構貸款經驗的農戶參與正規金融自述偏好與顯示偏好一致性的概率則更大。

第六,農戶既有的正規金融機構貸款經驗中,利息成本和時間成本越高,農戶參與正規金融自述偏好與顯示偏好一致性的概率越低;抵押擔保條件則降低了農戶參與正規金融自述偏好與顯示偏好一致性的概率。

(二)政策建議

根據以上結論,本文可以得出以下幾點啟示:

第一,提高農村人口向城鎮的流動性,挺高農村居民收入、人力資本、金融素養和社會資本,并在接受和掌握相關信息和知識后,將感受和認知傳遞回農村。

第二,提高農村金融市場競爭,增加信貸產品的多樣性,優化創新金融機構風險控制手段。充分的農村正規金融競爭不僅能夠降低市場平均利率水平、促進金融機構對風險控制手段進行創新,還能降低私人借貸對正規金融的替代性。因此,一方面,應降低機構準入門檻,增加信貸市場的機構數量、類型和資金規模,應建立競爭性、多元化、多層次的農村金融體系,促進機構間的競爭,降低信貸成本并提高金融服務的效率和質量;另一方面,要保證靈活的利率制度,給金融創新提供更加廣闊的空間。

第三,簡化正規金融機構業務流程,降低農戶在正規金融機構貸款的時間成本。調研中發現,正規金融機構由于手續相對復雜,貸款審批流程消耗時間較長,當貸款發放到農戶手中時已錯過農戶購買原材料等的時間節點,降低了農戶對正規金融的自述偏好和顯示偏好。因此,正規金融機構應簡化業務流程使貸款發放時間與農戶生產經營周期相匹配,盡量保證在經營項目投入期發放、在收獲期收回。

第四,正規金融機構應創新針對貸款申請者的風險評估方式。對于正規金融機構來說,由于現有的風險評估方法無法客觀地描述貸款申請者真實的風險程度,因此只能要求貸款申請者提供有效的抵押物或擔保人,目前較為有效的抵押物主要是城鎮住房、大型生產機械等,而擔保方式則是公務員擔保等,對于物質資本和社會資本相對匱乏的農戶來說,這類抵押擔保方式往往難以實現。因此,金融機構應探索開發更為有效的風險評估方式,真實評估貸款申請者的風險水平,降低抵押擔保條件,如正規金融機構可以將農戶在正規消費借貸平臺產生的信貸交易數據(如螞蟻花唄、微信微粒貸、京東白條等)作為評估此類客戶信用水平的依據之一,進而降低抵押擔保條件和金融機構的信貸風險。

第五,適當增加政府對農戶正規金融機構貸款的優惠政策。一方面,應按照地方政府的實際情況推行針對農戶創業和現代農業生產等方面的貸款貼息制度,對農戶創辦的符合農業產業化貼息條件的企業,適當降低貼息審批條件,優先給予貼息;另一方面,按照地方政府的實際情況建立專項資金用于此類貸款的擔保資金等。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10