中國高等教育經費支出結構研究

——基于與OECD國家的比較

2019-12-04 02:16:02秦東升胡臣瑤蔣文浩

重慶理工大學學報(社會科學) 2019年11期

秦東升,胡臣瑤,蔣文浩,張 婷,余 杰

(1.重慶市教育委員會 經費監管事務中心, 重慶 400020;2.重慶郵電大學 a.經濟管理學院; b.財務處, 重慶 400065)

一、引言

國內外教育經濟學實證研究表明,高等教育與經濟發展和科技創新高度相關[1]。高等教育通過培養高層次人才為社會經濟發展積累高水平人力資本,同時通過科學研究與技術創新為社會經濟發展直接提供內生動力[2]。

高等教育的使命是人才培養、科學研究、社會服務和文化傳承,高等教育的發展需要充足的教育經費作為支撐,其支出的方向和內容由高校承擔的社會職能和使命決定,并受國家教育發展階段、經費投入水平、辦學戰略及具體目標的影響。我國是發展中國家辦高等教育,而且是辦世界上最大規模的高等教育,與世界高等教育發達國家相比,發展的底子薄、起點低、經費保障不充分,且各地區各層級高等教育的發展十分不均衡,很難找出一個普遍適應的最優經費開支結構。雖然如此,鑒于近20年來我國高等教育發展十分迅速,財政辦學經費投入持續增長,部分高校無論是辦學水平還是經費保障都已經接近甚至邁進世界一流大學行列,但辦學績效究竟如何、辦學經費配置有無優化空間,仍然是政府部門和社會公眾高度關注的敏感話題。他山之石可以攻玉,研究OECD中高等教育發達國家的經費開支結構,追溯其發展歷程,可以為優化我國高等教育經費開支結構提供良好的經驗借鑒。特別在高等教育經費配置行政化特征十分明顯的我國,也可為政府財政、教育等主管部門制定教育資源配置政策提供借鑒。

根據教育經費支出結構研究的分類慣例,本文將經費支出結構分為人員薪酬支出、其他經常性支出、資本性支出3部分。OECD國家教育經費支出統計為經常性支出和資本性支出兩部分[3],其經常性支出對應我國的人員薪酬支出和其他經常性支出。從對應性角度看,OECD國家人員薪酬支出與中國教育經費統計年鑒中工資福利支出加上對個人和家庭的補助支出扣除學生獎助學金的數據相對應;OECD國家其他經常性支出與中國教育經費統計年鑒中商品和服務支出加上學生獎助學金的數據相對應;OECD國家資本性支出(指用于使用期在1年以上的資產支出,包括校舍的新建、改造或重大修繕以及設備購置或更新)與中國教育經費統計年鑒中其他資本性支出加上基本建設支出的數據相對應。本文采用的數據資料來自《中國教育經費統計年鑒》(1998—2015)、《Education at a Glance》(1998—2015)。為了更好地用時間序列分析了解高等教育經費支出的實際變化,本文已將所有生均支出絕對值調至以2006年為基年的不變價格。

二、中國與OECD國家高等教育生均支出差距逐漸縮小

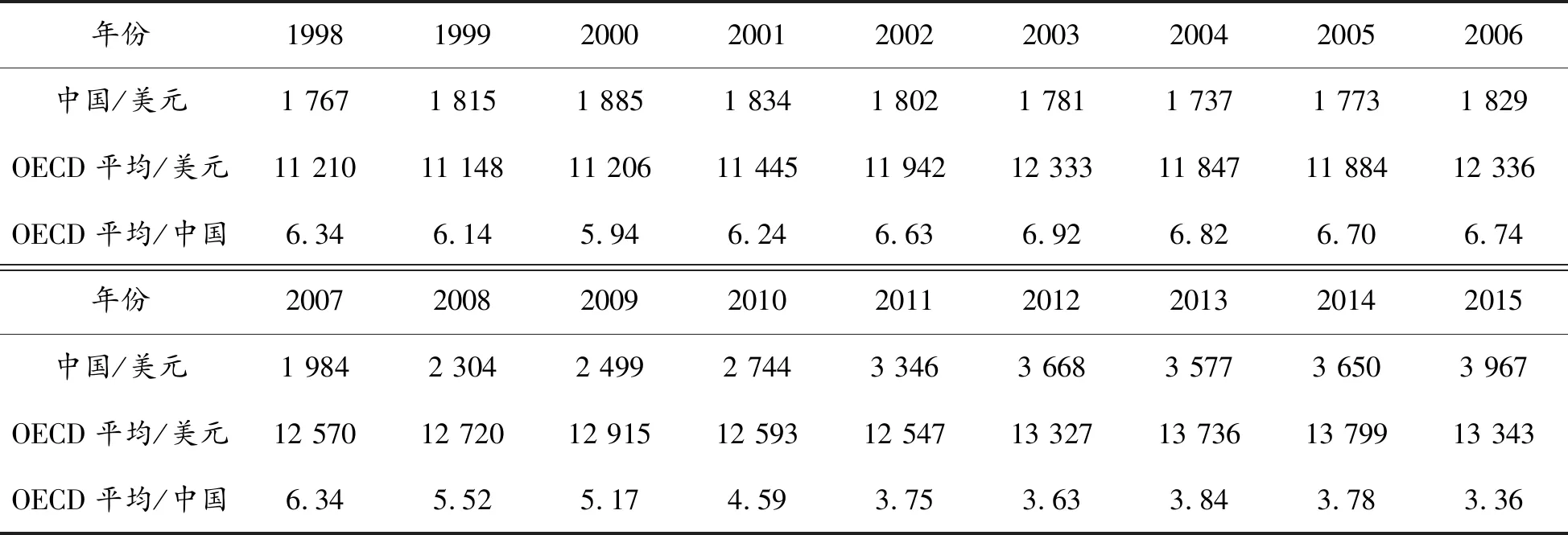

除教育經費支出總量指標外,生均支出是衡量一國教育支出水平的直觀指標,1998—2015年中國與OECD平均高等教育生均支出如表1,中國與OECD平均高等教育生均支出總體呈上升趨勢,邊際成本逐年增長,且增長速度存在顯著差異。中國高等教育生均支出由1 767美元增長到3 967美元,2015年為1998年的2.25倍,年均增長率為7.33%。OECD國家高等教育平均生均支出由11 210美元增長到13 343美元,2015年為1998年的1.19倍,年均增長速度為1.02%。OECD生均支出與中國的比值由1998年的6.34倍縮小到2015年的3.36倍。另外如表2所示,中國高等教育經費支出總量占GDP百分比由4.49%增加到5.25%,增長了0.76個百分點;OECD對應比值由5.02%增加到5.67%,增長了0.65個百分點。可以明顯看出雖然中國生均支出基數較小,但教育經費投入力度在不斷增大,與OECD的差距在不斷縮小。這說明中國意識到高等教育質量是高等教育發展的生命線,不斷加大高等教育經費支出力度,重視國民教育水平的提升,不斷縮小中國高等教育與OECD先進國家的差距。尤其是2010年中國開始實施《國家中長期教育改革和發展規劃綱要》,該綱要的頒布意味著我國的高等教育站在了一個新的起點。

表1 中國與OECD國家平均高等教育生均支出水平變化趨勢

表2 中國與OECD國家教育支出總量占GDP百分比 %

三、高等教育經費支出結構及趨勢分析

(一)高等教育經費支出結構基本特征

雖然高等教育辦學目標、內容是基本確定和相對穩定的,與此適應的經費用途各年大體是相似的,但是隨著高等教育辦學目標內涵不斷深化,經費支出內容和結構也不是一成不變的,因此探究以經費用途分類的支出結構規律及其演變趨勢是有意義的。

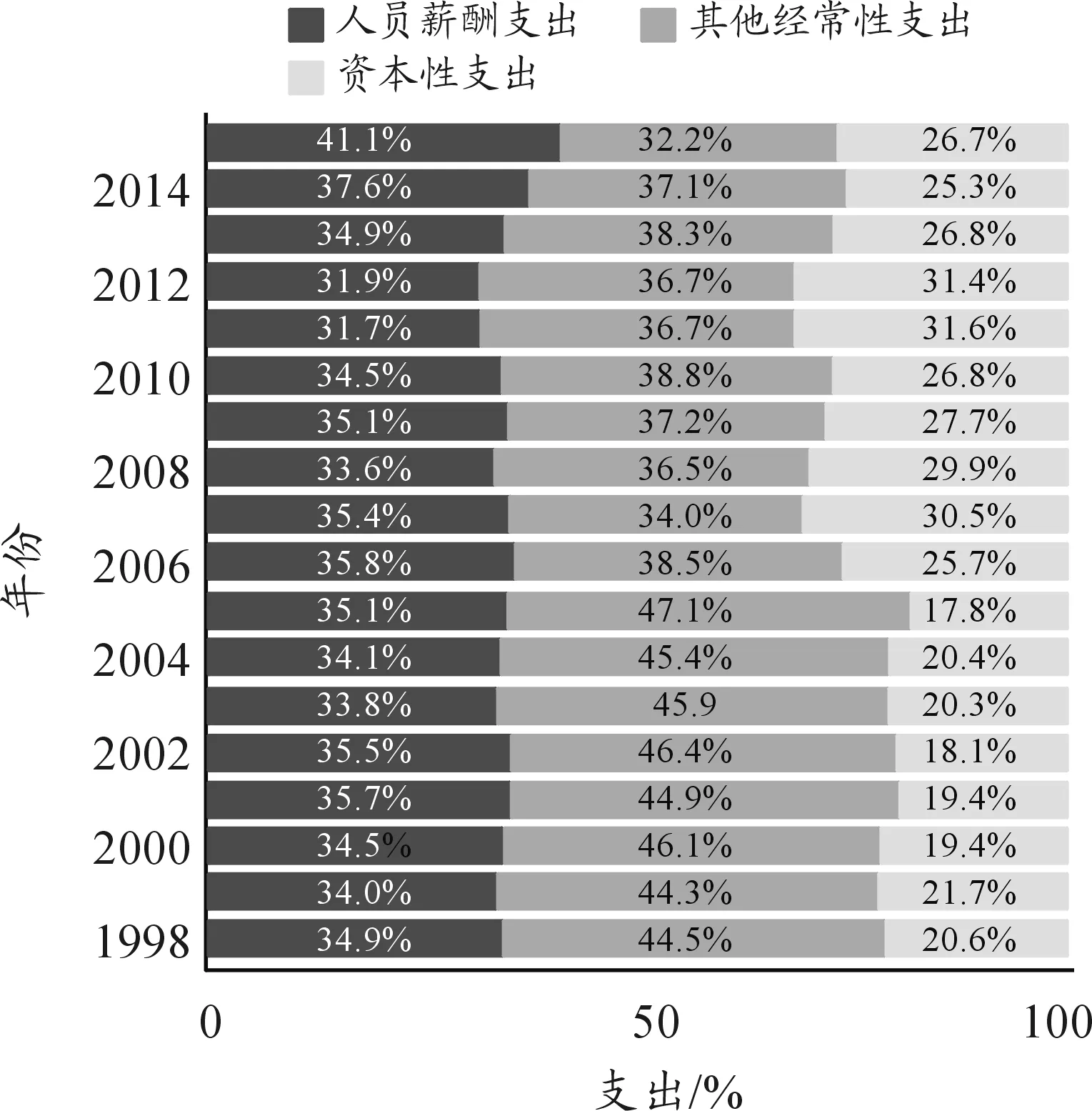

如圖1、圖2所示,OECD國家高等教育3部分經費支出呈現“兩高一低”和結構比極為穩定的特點,占比結構基本穩定在6∶3∶1,其中人員薪酬支出占比顯著高于其余兩項,資本性支出顯著低于其余兩項;與OECD國家相比,中國高等教育經費呈現人員薪酬支出顯著偏低、基本建設經費和運轉性支出顯著偏高,且結構比極不穩定、波動性強的特點,平均占比結構大體在3.5∶3.5∶2.5上下波動。

結合各國國情以及教育背景,可以發現這是因為中國高等教育起步晚,仍處于規模擴張的粗放式發展階段,對基礎設備設施及運轉性經費需求量較大,嚴重擠占了人員經費。而OECD大多數國家的高等教育具有悠久的辦學歷史,發展趨于成熟,資本性投入較少,更多地重視師資人員福利。

圖1 中國高等教育支出結構

(二)人員薪酬支出比例及生均經費比較

1.生均人員經費差異大,中國增長更快,差異倍數逐年降低

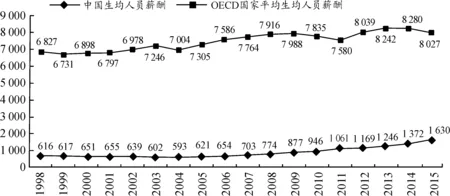

由圖3可以看出,1998—2015年18年間中國高等教育生均人員薪酬增長了接近3倍,與OECD國家之間的差距也從1998年的11倍縮小到2015年的4.9倍,這與中國高速發展的經濟情況相吻合,也與不斷提高教職人員經費待遇水平以鼓勵教育高質量發展的狀況一致。由于OECD國家高等教育與經費發展速度不及中國,18年間高等教育生均人員薪酬雖然總體呈現上升態勢,但增長率明顯低于中國。從數值上看,中國遠低于OECD國家平均水平,但是中國與OECD平均的絕對差距在不斷縮小。

圖3 高等教育生均人員薪酬對比(美元)

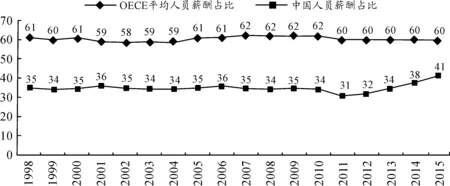

2.中國人員薪酬支出占比穩定,但占比顯著過低

如圖4所示,1998—2015年中國人員薪酬支出占比整體呈上升趨勢,其中1998—2010年占比均值為35%, 2010—2015年人員薪酬占比逐年增大,2015年是2011年的1.32倍。說明近幾年中國高校在基礎設備設施得到基本滿足的情況下,我國高校逐漸重視師資隊伍建設,引進高水平師資,提高生師比,加大在職教師的培訓力度,提高辦學的軟實力,從整體上提高中國高等教育水平,因此人員薪酬支出占比逐年有所上升。相比之下,OECD平均人員薪酬支出占比極為穩定,均值為61%,這些國家的高等教育發展規模趨于穩定,注重內涵建設,很少進行基本建設,因此將大量的辦學存量和增量資金投入人力資本建設,提高教職工待遇,其人員薪酬支出占比遠遠高于中國。

圖4 高等教育人員薪酬支出比例對比(%)

(三)其他經常性支出比例及生均經費比較

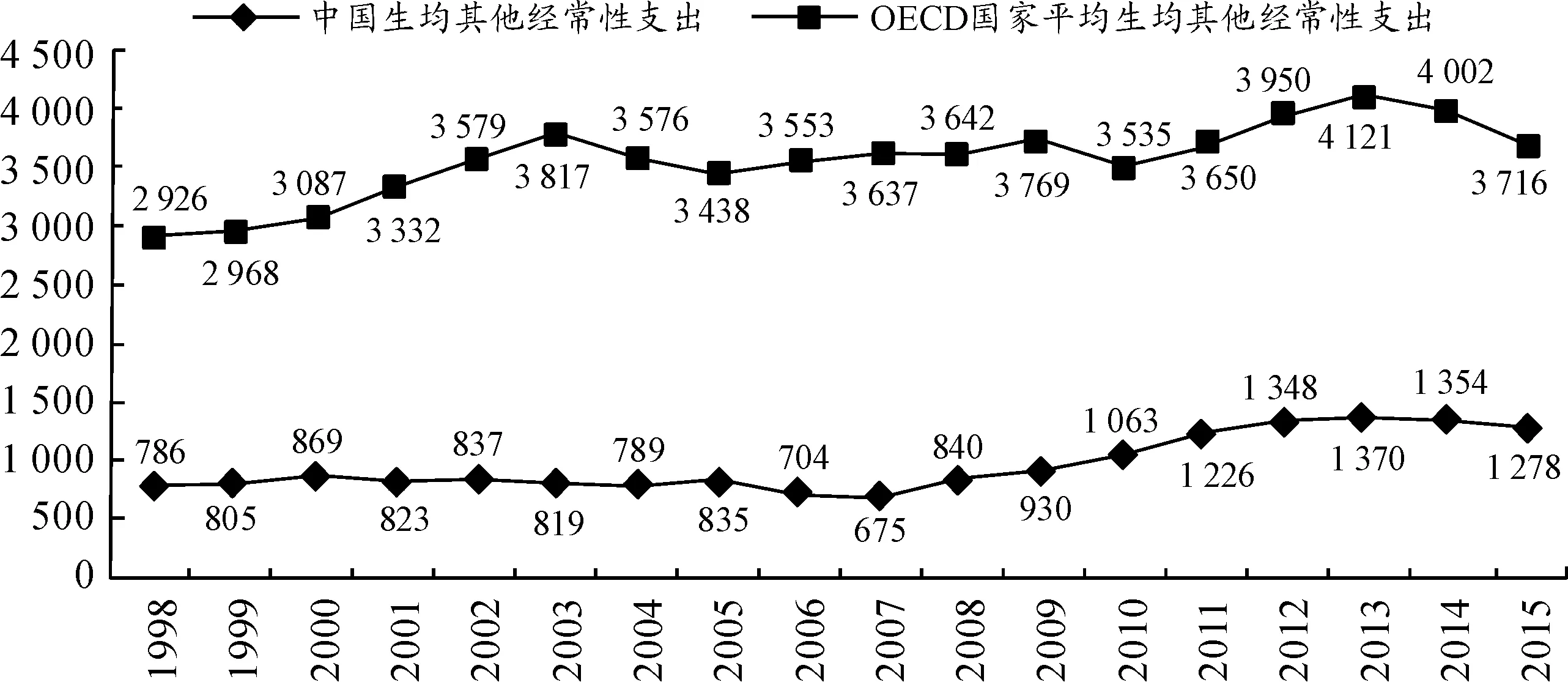

1.生均差距大,但中國增長速度快,差距逐年縮小

由圖5可以看出,1998—2015年中國高等教育生均其他經常性支出總體略有上升,這得益于中國不斷加大教育經費投入,高速發展的經濟對教育的貢獻作用越來越顯著。在1998—2015年OECD國家高等教育其他經常性支出總體也呈上升趨勢,從數值上看,中國遠低于OECD國家平均水平,但是中國與其平均水平的差距在不斷縮小。1998年OECD其他經常性支出占比是中國的3.72倍,2015年縮減為2.91倍。而OECD的標準差為330美元,中國的標準差為240美元,OECD的波動幅度和中國相比略大,這是由于中國是一個教育大國,入學人數多,生均其他經常性支出從絕對值來看,穩定性更高。

圖5 高等教育生均其他經常性支出對比(美元)

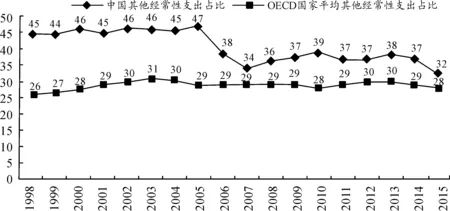

2.中國其他經常性支出結構不穩定,占比高,占比結構逐漸向OECD靠近

如圖6所示,1998—2015年中國高等教育其他經常性支出占比波動較大,1998—2005其他經常性支出占比保持在45%左右,2006、2007年有明顯降低,累計下降11個百分點,主要因為高等教育持續擴招,高等教育毛入學率上升快,學校調整經費支出方向用于資本性支出,重視校舍建設。相比之下,OECD國家其他經常性支出占比較為穩定,是因為這些國家經過多年的發展形成了較穩定的教育經費支出結構。與前述人員經費占比相比較,可以發現OECD國家其他經常性支出占比低于人員經費占比約2倍,而中國其他經常性支出占比比人員經費略高,早期顯著高于人員經費占比。

圖6 高等教育其他經常性支出比例對比(%)

(四)資本性支出比例及生均經費比較

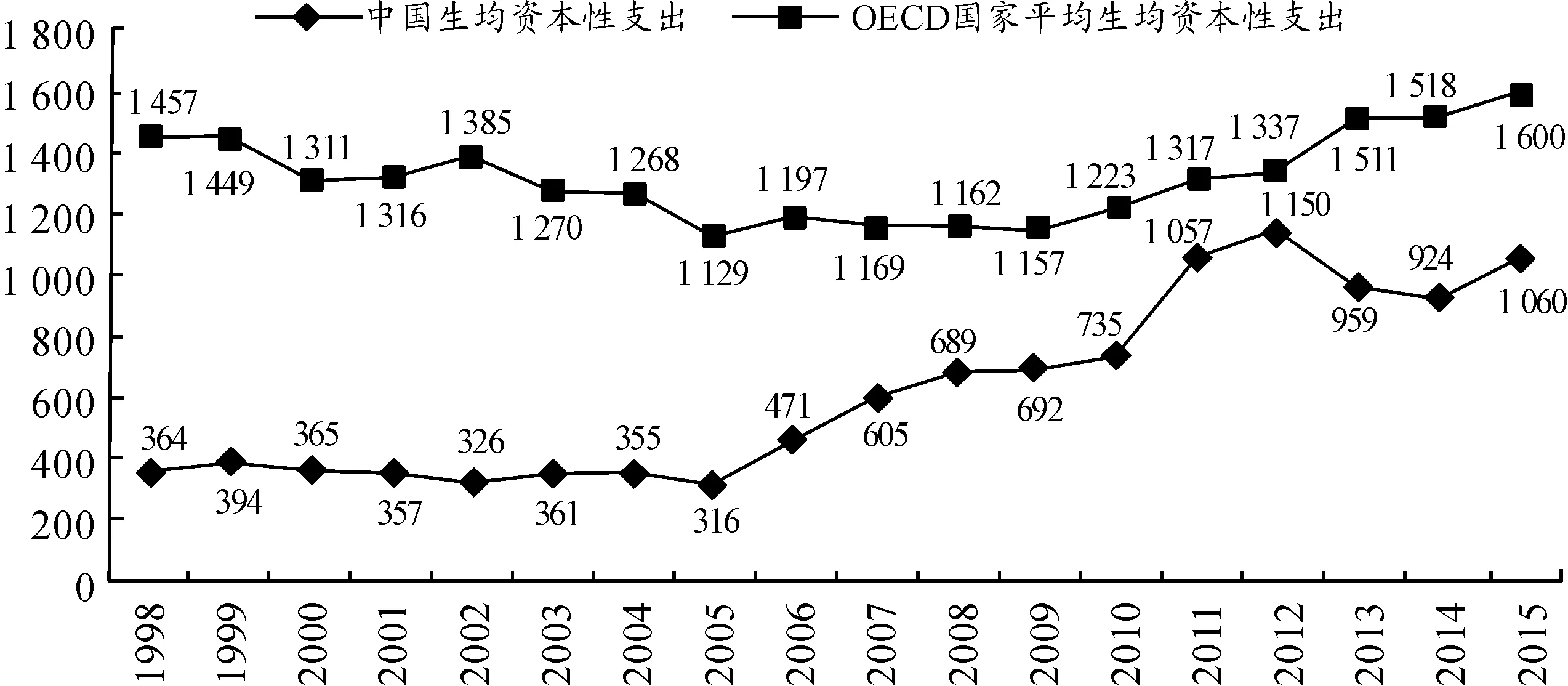

1.中國高等教育資本性支出增長迅速,占比波動大

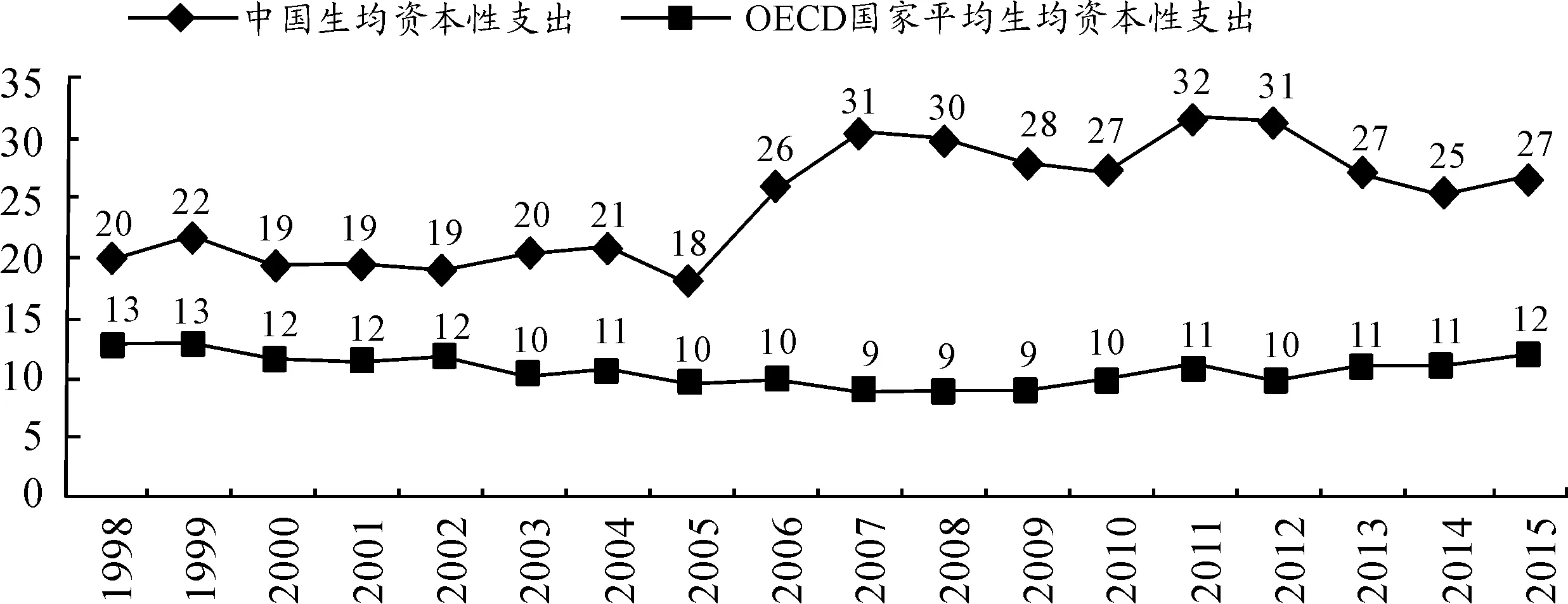

由圖7所示, 1998—2015年中國高等教育生均資本性支出急劇增長,2015年生均資本性支出是1998年的3倍,相對而言,OECD國家高等教育生均資本性支出波動幅度不大。與高等教育發達國家相比,中國高等教育底子薄,基礎建設不夠完善,加大資本性開支有利于夯實高等教育發展的物質基礎。1998—2015年,中國該項支出與OECD的差距越來越小,由1998年的4倍縮小為2015年的1.51倍。

2.中國資本性支出占比遠高于OECD平均水平且差距逐漸擴大

如圖8所示,1998—2015年中國高等教育資本性支出占比總體呈現上升趨勢,波動幅度較大,占比遠高于OECD平均水平。

圖7 高等教育生均資本性支出對比(美元)

圖8 高等教育資本性支出比例對比(%)

3.中國高等教育生均資本性支出快速增長的制度性解釋

從1998年中國高等教育擴招以來,招生規模和毛入學率逐年快速增長,校舍、場地、實驗室等基礎設施剛性需求存在較大缺口,由于財政撥款有限,各校最初通過各種舉債方式建設基礎設施,基于收付實現制的資本性開支上升幅度不明顯,2006年后,各省份陸續采用校區置換、政府化債等方式為本區域高校解決歷史累積的債務負擔,資本性開支比例急劇上升,且2011年后高校擴招步伐并未減緩,導致資本性開支一直居高不下。相比之下,OECD國家資本性支出占比較穩定,并且維持在較低水平,均值為11%。主要是由于OECD國家高等教育的發展進程遠遠領先于中國,長期的發展使其存量基礎設施足以滿足高等教育大眾化發展的需求,故資本性支出較低。

(五)中國與OECD支出結構表現總特征

由前述各部分教育經費支出發現,中國高等教育支出呈現重硬件輕軟件的趨勢,支出結構典型表現為高等教育發展階段的非穩態特征;OECD恰恰相反,在高等教育發展較為成熟的情況下,更加重視人員薪酬支出,與之對比,中國高等教育對人力資本投入的重視度仍需進一步增強。

四、高等教育經費支出結構聚類分析

前述的經費支出結構分析都是將OECD國家看作一個整體與中國高等教育進行比較。事實上,除了整體性特征外,OECD國家內部,高等教育支出結構也呈現出一些明顯的差別和特征,在此基礎上做更加細致的分析和分類,有助于我國高等教育優化經費支出結構。

以2006—2015年OECD國家統計數據平均值來看,以人員經費高低為聚類依據,高等教育經費支出結構可大致分為3類,分別如圖9、圖10、圖11所示。第一類高等教育經費支出結構代表國家有加拿大、德國、美國、比利時和法國等,這些國家高等教育經費支出結構最顯著的特點是人員薪酬支出比例在3類中最高,均接近或超過60%。其他經常性支出和資本性支出則較少,其他經常性支出占比均值為26%,就OECD平均而言的高等教育經費支出結構最接近這一類。其中芬蘭、愛爾蘭、比利時、以色列、美國、奧地利、法國的資本性支出占比不超過10%,斯洛文尼亞、波蘭稍多一些,分別占15%和13%,這些國家高等教育毛入學率分別為69%、50%、37%、57%、64%、42%、38%、63%、74%,可見該層級經費支出結構與毛入學率相關性不大。

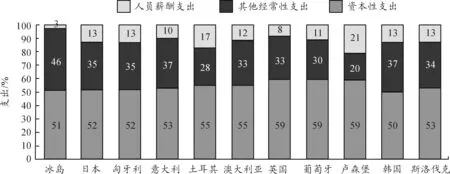

第二類高等教育經費支出結構以日本、意大利、澳大利亞、英國、韓國、斯洛伐克等國家為代表,其最顯著的特點為人員薪酬支出占比較高,均值都超過50%。除冰島、盧森堡等特例外,其他經常性支出占比在33%上下波動,資本性支出占比在12%上下波動。日本、意大利、澳大利亞、英國、韓國高等教育毛入學率分別為46%、48%、82%、56%、57%,該層級經費支出結構與毛入學率相關性不大。

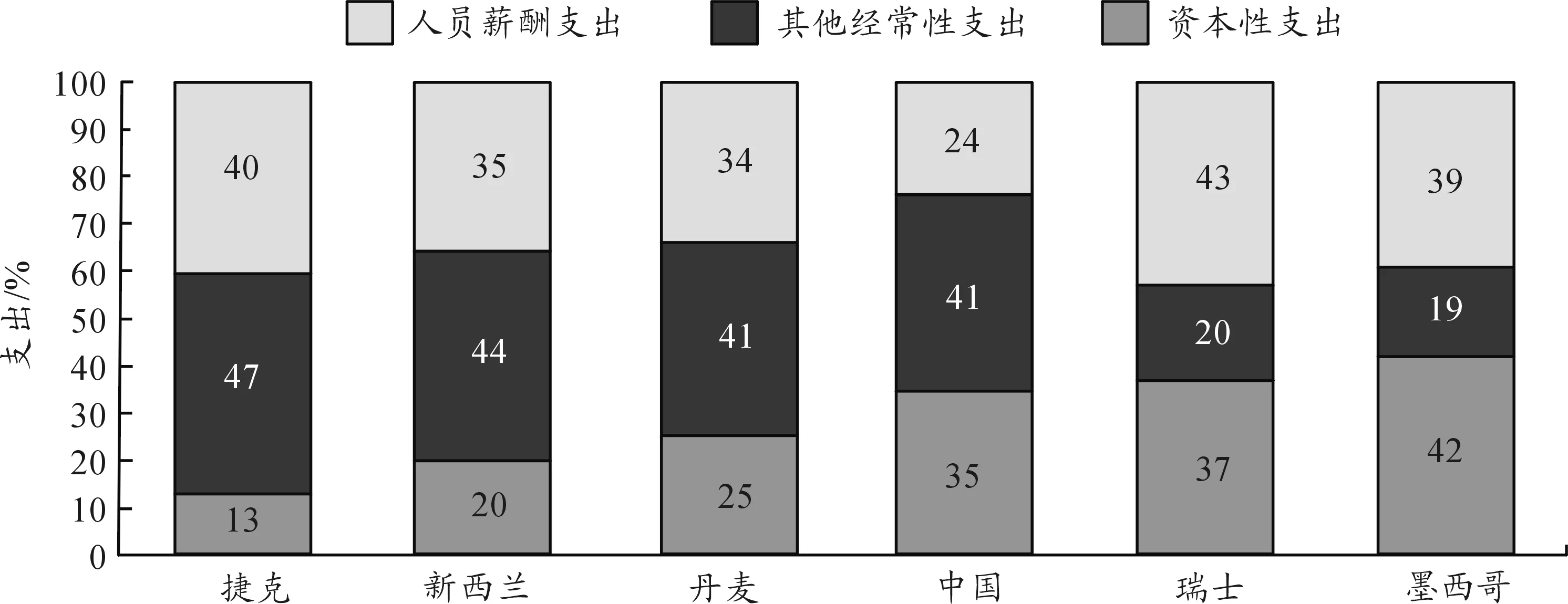

第三類高等教育經費支出結構以中國、瑞士、新西蘭等國家為代表,該層級最顯著特征為人員薪酬占比最低,均值為30%,資本性支出占比最高,均值為32%。尤其是捷克、瑞士的資本性支出占比最高,分別為40%、43%,該層次中中國、瑞士、新西蘭、捷克高等教育毛入學率分別為30%、40%、82%和68%,可見毛入學率與經費開支結構的相關性不大。

總體來看,OECD國家經費支出結構呈現出以人員經費占主體,其他經常性支出占比較高,資本性支出占比低;經費支出結構穩定,與毛入學率不存在顯著的正相關關系等特點。美國、英國、德國、澳大利亞、加拿大、日本、韓國等發達的OECD高等教育大國莫不如此。與之相比,中國高等教育處于規模快速擴張階段,對其他經常性經費和資本性支出的投入占比過高,甚至一定程度上擠占了人員經費,屬于一種發展過程中的“非穩態”,隨著規模的逐漸穩定,支出結構也呈現出逐漸向OECD演進的趨勢。

圖9 第一類高等教育經費支出結構

圖10 第二類高等教育經費支出結構

圖11 第三類高等教育經費支出結構

五、主要研究結論及政策建議

(一)高等教育生均教育經費支出逐年提高,辦學邊際成本逐年上升,需要多渠道持續加大教育經費投入

隨著高等教育的快速發展,1998—2015年中國生均經費支出與OECD平均水平差距逐年減小。從生均支出水平趨勢變化可以看出,中國生均支出總體呈上升趨勢,邊際成本逐年增長,另外從絕對指標來看,中國生均人員薪酬支出、生均其他經常性支出和生均資本性支出均呈現上升趨勢。

中國高等教育起步晚、底子薄,發展離不開充足的經費支持,隨著高等教育毛入學率的提高,教育改革、科技發展步入“深水區”和“無人區”,高等教育成本遞增是必然的趨勢。因此,國家應該進一步優化現行高等教育經費投入政策,以繼續加大公共財政投入為基礎,繼續保障高等教育經費的較快增長[4],鼓勵多渠道籌集高等教育辦學經費,進一步提高高等教育大眾化水平,促進高等教育內涵式高質量發展,不斷縮短與世界高等教育發達國家的水平的差異[5]。

(二)中國高等教育支出結構不穩定,人員薪酬支出占比過小,建議優化支出結構,提高人員薪酬支出比例

1998—2015年中國高等教育毛入學率顯著提升,中國2015年的毛入學率相當于OECD高等教育1998年平均毛入學率,均為40%,處于快速發展的中國高等教育需要大量的資本性開支和其他經常性支出開支,不免擠壓了人員薪酬支出的增長空間。與之相比,OECD支出結構極為穩定,人員薪酬支出占比顯著高于中國高等教育經費開支中的人員薪酬支出占比,即使在高等教育毛入學率持續提升期間也是如此。因此,參照世界發達教育國家尤其是高等教育發展強國經費配置的普遍規律,我國需進一步優化教育經費支出結構,在財力許可和兼顧社會公平的前提下,高度重視高等教育人力資源建設,將教育經費更多地向人員薪酬傾斜,鼓勵教師潛心聚力從事人才培養和科學研究,提升教育教學質量,培育更多優秀人才。

(三)強化經費管理,提升經費開支使用效益

隨著國家經濟增長進入新常態,在辦學經費絕對增長空間受到約束、增長速度放緩的大背景下,契合世界高等教育發展規律,中國高等教育毛入學率增長將會適度放緩,優化高等教育經費開支結構、提升辦學效益正當其時,以此促進中國高等教育高質量可持續發展。因此,每一所高校應繼續堅持勤儉節約辦教育的傳統,在全面預算管理、績效評價、內部控制和內部審計方面持續發力,尤其應加強對經常性支出和資本性支出的管控,保證每一筆辦學經費用到實處、用出效益。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

哲學評論(2021年2期)2021-08-22 01:53:34

學生天地(2020年22期)2020-06-09 03:07:52

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

現代企業(2015年9期)2015-02-28 18:56:50