“一帶一路”倡議對企業跨國并購成功率的影響研究

2019-12-09 01:58:52楊靜

大經貿 2019年10期

關鍵詞:一帶一路

【摘 要】 本文將“一帶一路”倡議的影響納入企業跨國并購成功率的影響研究中,并基于“一帶一路”倡議發布前后中國作為主并方的跨國并購數據進行了實證分析。研究表明“一帶一路”倡議對跨國并購成功率有明顯的正向影響,與企業跨國并購成功率具有較強的顯著性。此外,“一帶一路”國家的資本存量也與企業跨國并購成功率具有很強的相關性。

【關鍵詞】 一帶一路 跨國并購 并購成功率

2013年中國提出了“一帶一路”倡議,這表明中國的開放進程已經擴大到一個新的水平,開辟了更廣闊的世界。在此期間,與“一帶一路”國家發生的跨國交易事件380余起,企業的跨國并購是一項較為復雜的活動,“一帶一路”倡議發布后對企業的跨國并購產生了深遠的影響。

一、文獻綜述

(一)企業跨國并購成功率的影響因素

高冉(2017)把并購的相關因素分成并購前和并購后,政策因素、政府的管理、環境影響等非主觀因素列為并購前;并購后的相關因素主要包括并購后企業間整合的不順利,財務沒有具體計劃以及流程和模式不適應兩家公司等。賈鏡渝(2015)將跨國并購方面的經驗和跨國并購成功率的關系成為正U形狀的關系。具體解釋為在跨國并購形成的初期階段,并購經驗較少,會對跨國并購的完成率產生不好的影響;當跨國并購規模達到的一定程度,此時豐富的經驗有助于提高企業跨國并購的成功率。

(二)“一帶一路”倡議對企業跨國并購成功率的影響

黨夢雅、魏景賦、田文舉(2018)認為“一帶一路”倡議對我國對東盟的企業跨國并購具有提高的效果,無論是國企還是民企,對于兩者的影響都是好的作用。郭燁、許陳生(2016)認為領導人的雙邊會談對于“一帶一路”沿線國家的跨國并購有明顯的提升作用,從效果的顯著性來看,國家領導人的出訪的政治效果要大于來訪的政治效果。

二、理論分析與研究假設

(一)“一帶一路”倡議對企業跨國并購成功率的影響研究

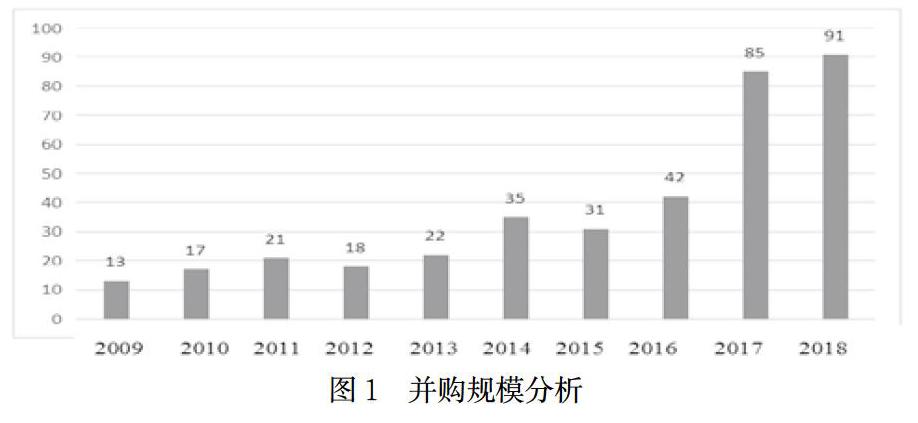

根據圖1,中國對“一帶一路”沿線國家近幾年的并購數量雖然在個別年份出現波動,但總體上穩定上升。本文選取2009-2018年這十年的并購數據進行實證分析,“一帶一路”倡議發布之后,并購的成功率有所上升。在本文研究中,中國的經濟發展水平等作為控制變量,重點研究“一帶一路”倡議對跨國并購成功率帶來的影響。

假設1:“一帶一路”倡議可以提高我國企業在“一帶一路”國家的跨國并購成功率。

(二)對于不同經濟發展水平的國家跨國并購成功率,“一帶一路”倡議的影響研究

不同經濟發展水平的國家,“一帶一路”倡議對其跨國并購成功率的提升幅度有所不同。本文的研究中,把現有的“一帶一路”國家按照GDP分為高于經濟發展水平的國家和低于經濟發展水平的國家,研究“一帶一路”倡議對于兩種類型國家的企業跨國并購成功率的影響。

假設2:對于經濟發展水平低的國家,“一帶一路”倡議對其跨國并購成功率的影響效果更加明顯。

三、“一帶一路”倡議對企業跨國并購成功率的實證檢驗

(一)樣本選擇與數據來源

本文主要研究的內容是“一帶一路”倡議對我國企業跨國并購成功率的影響研究,在Zephyr數據庫中下載原始的跨國交易并購數據,再進一步選擇數據。本文的數據篩選分為以下幾個階段:

首先,交易類型選為跨國并購,并購發生的時間處于2009-2018年;按此標準的并購案例中,中國作為主并方的并購案例共38537起。

其次,本文對38537宗原始并購案進行進一步篩選:剔除目標是中國大陸、香港、臺灣和澳門的并購案。篩選之后案例數量為2117宗,其中投向“非“一帶一路””國家的并購案為1731宗,投向“一帶一路”沿線國家的并購案共有386宗,除去正在進行中的案例,余下375起案例作為有效案例。

(二)模型設定與變量定義

1.模型設定

本文先構建了模型1,以此來驗證H1假設:

y=β0+β1p2013+β2Control+ε

后構建了模型2,來驗證H2假設:

y=β0+β1egdp+β2Control+ε

其中y是企業跨國并購成功率;p2013為0-1變量,表示“一帶一路”倡議發布前后,1代表“一帶一路”倡議發布后,0代表“一帶一路”倡議發布前;egdp為經濟發展水平,主要以國家當年的GDP高低衡量;Control代表控制變量,本文選取的控制變量有自然資源稟賦(res)、人口增長率(pop)、通貨膨脹率(inf)、資本存量(cap)、中國的經濟發展水平(gdp1)、“一帶一路”國家的市場規模(gdp2)等。具體見下表2。

2.變量定義

除了本文的解釋變量和被解釋變量,本文從選取了中國經濟發展水平、“一帶一路”國家的市場規模、自然資源稟賦、人口增長率、通貨膨脹率、資本存量這幾個方面作為控制變量,具體設計如表1:

y為被解釋變量,即我國與“一帶一路”國家發生的跨國并購事件是否成功,失敗為0,成功為1;p2013為解釋變量,即“一帶一路”倡議是否發布,2013之前設為0,2013年之后設為1;egdp為解釋變量,代表“一帶一路”國家的不同的經濟發展水平,以gdp作為依據,分為經濟發展水平高的國家和經濟發展水平低的國家,經濟發展水平低的國家為0,經濟發展水平高的國家為1。

(三)描述性統計

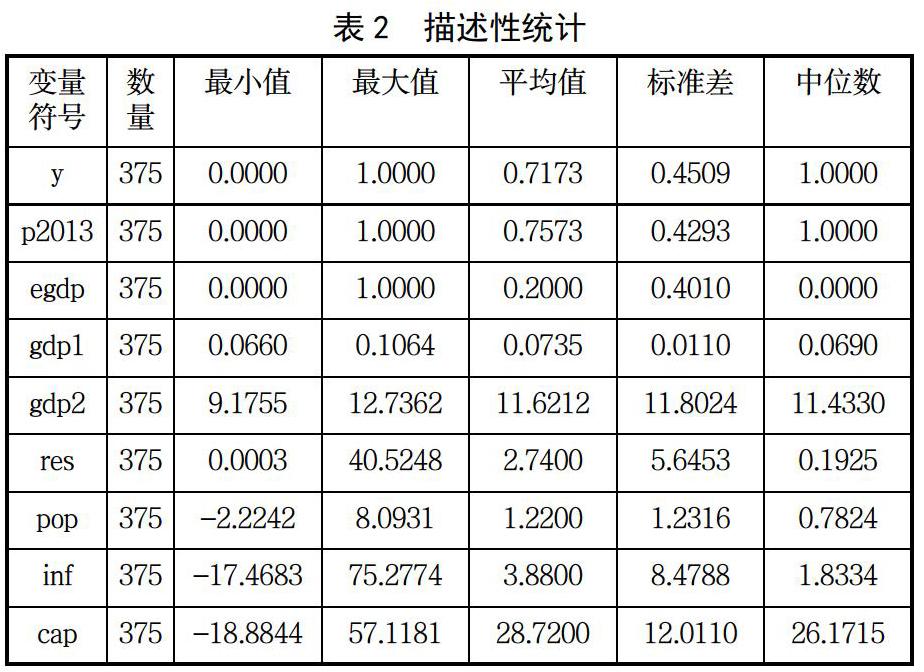

本文對所收集到的數據使用SPSS16.0對變量進行了描述性統計分析,如下表2所示:

由表2數據可得:跨國并購是否成功(y)的最大值為1,最小值為0,均值為0.7173,說明跨國并購的成功率較高;以2013年為界限,“一帶一路”倡議發布前為0,發布后為1,均值為0.7573,說明“一帶一路”倡議發布后企業的跨國并購事件的數量大于發布前的事件的數量;“一帶一路”國家的經濟發展水平最大值為1,最小值為0,均值為0.2000,說明在樣本國家中經濟發展水平較低的國家占大多數;中國的經濟增長速度(gdp1)的最大值0.1064,最小值為0.0660,均值是0.0735,說明從時間上來看,中國近年來的經濟增長速度要比早期快;“一帶一路”國家的市場規模(gdp2)最大值為12.7362 ,最小值9.1755,標準差11.8024,說明各個國家之間的市場規模差異比較大;自然資源稟賦(res)的最大值40.5248,最小值為0.0003,均值為2.7400,標準差5.6453,說明不同的國家之間的差異性較大;人口增長率的最大值為8.0931,最小值為-2.2242,標準差1.231,說明各個國家之間的人口增長率之間的差異不是很大;通貨膨脹率(inf)的最大值為75.2774,最小值為-17.4683 ,均值為3.8800,說明每年的通貨膨脹率的差異較大,有一定的波動,標準差為8.4788,說明每個國家之間也具有一定的差異;“一帶一路”國家的資本存量(cap)最大值為57.1181,最小值為-18.8844,均值為28.7200,標準差為12.0110,說明國家之間的差異較大。

(四)相關系數分析

相關系數檢驗結果如表3所示。

根據表3,跨國并購的成功率(y)與兩個解釋變量都具有較為顯著的,與自變量“一帶一路”倡議的發布(p2013)的相關系數為正,且在1%的水平上顯著;與自變量經濟發展水平(egdp)的相關系數為負,且在1%的水平上顯著,初步驗證了“一帶一路”倡議的發布對企業跨國并購具有正向的促進作用,并且在并購經濟發展水平較低的國家的企業的時候,“一帶一路”倡議對于并購成功率的促進作用要更加明顯。

(五)回歸結果

根據“一帶一路”倡議對企業跨國并購成功率影響的回歸結果顯示“一帶一路”倡議發布與跨國并購成功率相關,且在5%的水平上顯著,也就證明了本文的H1假設,說明“一帶一路”倡議的發布對企業的跨國并購成功率具有正向的促進作用。“一帶一路”國家的資本存量與企業的跨國并購成功率相關,且在1%的水平上顯著,一個國家的資本存量越雄厚,越容易創造良好的投資條件,從而吸引更多的投資,企業跨國并購的成功率得到正向的促進作用。

根據“一帶一路”倡議對于不同經濟發展水平國家的企業跨國并購成功率的影響回歸結果,經濟發展水平在5%水平上顯著負相關,這說明經濟發展水平越低,“一帶一路”倡議對于企業跨國并購成功率的促進作用越明顯,這與假設H2一致。此外,資本存量(cap)和企與企業跨國并購成功率在1%水平顯著正相關。

四、研究結論與啟示

本文的研究驗證了假設1:“一帶一路”倡議對企業跨國并購成功率具有促進作用。假設2:對于經濟發展水平低的國家,“一帶一路”倡議對其跨國并購成功率的影響效果更加明顯。在此基礎上帶給我們如下的啟示:

1.加強國家之間的溝通交流。中國加大宣傳“一帶一路”政策,讓更多的國家與地區接受中國的企業進入當地的市場,從而提高企業的跨國并購成功率。

2.加強企業內部的管理與建設。企業應提升自身的實力,以獲得被并企業的青睞,乘著“一帶一路”倡議的政策影響,在全球并購風潮的背景下,提高并購的規模與成功率。

【參考文獻】

[1] 張玉潔.跨國并購理論及戰略思想研究——以中國交建海外并購戰略為例[J].知識經濟,2018(03):25-27.

[2] 郭毅,陳凌,朱慶虎.“一帶一路”國家跨國并購網絡關系發展及影響因素研究[J].中國軟科學,2018(07):129-137.

[3] 沈坤榮,金剛.制度差異、“一帶一路”倡議與中國大型對外投資——基于投資邊際、模式與成敗的三重視角[J].經濟理論與經濟管理,2018(08):20-33.

作者簡介:楊靜(1980—),女,山東淄博人,淄博職業學院會計學院教師,副教授,管理學碩士研究生,主要從事財務管理、公司治理方面的研究。