淺議油田企業財務轉型的制度創新

2019-12-09 01:57:31程龍鋒

財訊 2019年27期

摘 ?要:隨著我國宏觀經濟已由高速增長階段轉向高質量發展的新常態,國企改革進一步向“增活力提效益”聚焦,企業價值管理的重要性進一步突顯,在這樣的時代背景下,財務轉型成為財務部門推動企業價值管理的必然要求。從側重核算的記賬會計向價值引領型的戰略會計和管理會計轉型,需要企業從財務管理體制機制和人員安排兩方面做出制度創新。

關鍵詞:財務轉型;制度創新;業財融合;人員培訓

一、現行財務管理架構及財務人員現狀與高效高質量的發展要求存在差距

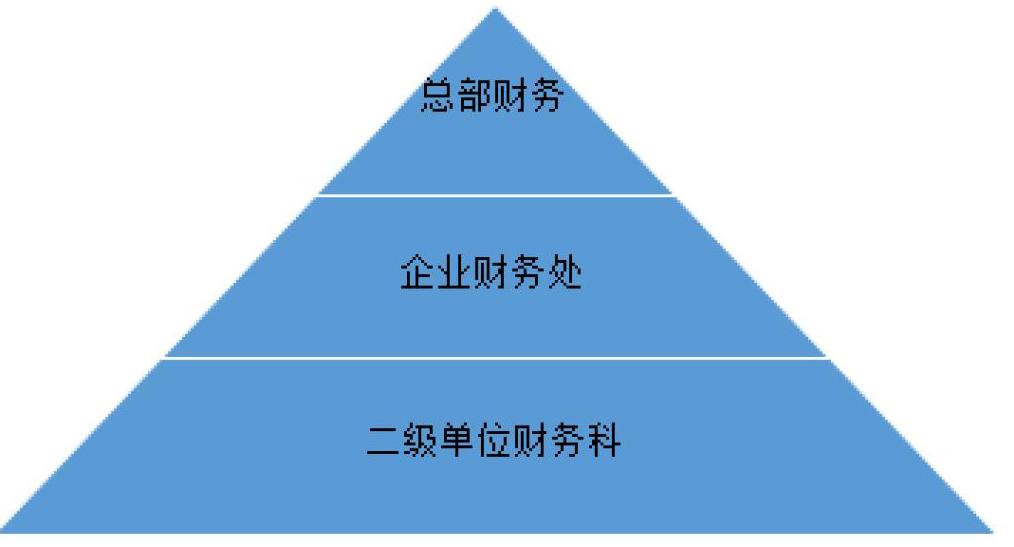

(1)按行政層級設立財務管理機構的制度安排不利于財務管理的高效運行和統一管理

傳統上企業按行政單位設置財務管理機構,負責各單位的財務管理工作,形成了一個金字塔式的管理架構,這種架構安排存在三個方面的不足:

1.管理效率低下

面對數量眾多的下級單位,上級部門在貫徹總部戰略決策和收集基層生產經營信息時,經常需要借助公文、電話和即時通訊工具不斷地催促,無法滿足時效性需要;同時,基層單位的決策事項,也要層層請示,來自一線戰場上的火力呼叫經常不能得到及時響應。

2.上級戰略決策和管理意圖貫徹執行不一

由于各單位財務人員能力水平參差不齊,導致其在理解和執行上級部門的戰略決策和管理意圖上步伐不一,高矮不齊。上級部門面對這種情況,只能單點跟進檢查督促,很難形成“橫向到邊、縱向到底”的立體管理推進。

3.存在上下博弈現象

對財務機構和財務人員績效考核的主導權在各行政單位,導致上級部門缺乏有效的抓手對業務線條開展無障礙推進,上下級財務部門之間存在博弈現象。

(2)相對固化的部門管理邊界不利于業財融合

在現行的企業管理模式下,各部門有比較清晰的職能職責,部門之間雖然也有業務溝通,但基本互不越線,各管一塊。這種塊狀的職能設置對企業的業財融合帶來較大的制度困難。

(3)財務人員的素質還有待提高

現階段,企業財務人員以過往從事核算等基礎性工作的財務會計居多,相對而言,對財務轉型的認識還不夠深刻,從事企業價值引領所需要的戰略決策能力、專業技術能力,駕馭業務的能力,特別是“五大能力”仍顯不足。

二、企業財務轉型的制度創新與人員安排

(1)打破組織邊界,建立財務人員統一集中管理使用的新體制。

首先,改變對財務人員按行政單位分散式管理、考核的模式,在企業內部集中管理,合理使用,統一考核,提升財務系統的執行力,提高規范化管理水平。

其次,破除財務和業務之間的部門界限,以業務和項目為單元,組建財務人員和業務人員共同參與運作的項目工作團隊,財務人員和業務人員互相配合、密切溝通,形成業務和財務互通互融互相支持的工作機制。

(2)組建專業的財務人才團隊,并匹配與其能力水平相符的財務工作單元。

1.組建企業級的戰略財務團隊

選拔一批綜合能力強、、視野開闊的財務精英,組建企業級的戰略財務團隊,主要職責是按照總部的戰略決策和部署,進行企業級的戰略決策管理,制定經濟規劃、財務計劃和安排以及績效考核。具體負責三個方面的事項:一是制定財務管理制度和標準體系,包括建立健全全面預算管理制度、標準成本體系、資金管理辦法、資產運營規則、財務基礎工作規范、績效考核管理辦法;二是過程管理,包括稅收籌劃、風險防控、指標監控等企業經營過程中的事項評估和決策;三是績效考核,即對經營的合規性、經營效率和效果做出評價。

2.組建企業專家團隊

培養選用一批專業素質過硬,學習接受能力強的財務人員,組建企業的專家團隊,主要職能職責是研究國家產業、價格、財稅等方面的宏觀經濟政策、研究企業經營管理過程中出現的問題,提出解決方案。專家團隊在戰略財務團隊的領導下開展工作,具體負責承接戰略財務下達的研究課題,按期提交研究成果。

3.組建面向業財一體的業務財務團隊

將財務人員中既懂財務有懂業務的復合型人才組織起來,建立業務財務團隊,他們是業財融合的主力軍,是財務和業務之間的橋梁,按照生產過程和經營板塊可以細分為:采購財務、生產財務、工程財務、研發財務、銷售財務以及其他方面的業務財務。

4.組建高效規范運行的基礎財務團隊

由一部分經驗豐富、責任心強的傳統核算人員組成基礎財務團隊,主要負責會計資料的裝訂和保管、公文的上傳下達、保密等工作,保證基礎工作高效、規范運行。

(3)建立動態的人才選用機制

明確人才選拔任用標準,明確導向,保持財務人員在各個團隊、各個生產經營單元之間合理的流動性,這樣既能使財務隊伍在一定的壓力和動力下保持活力,又能讓財務人員在流動機制下走上合適的崗位,同時也有利于企業的生產經營。

總體而言,重構之后的財務管理架構是一個以戰略財務為核心,交互專家團隊、業務財務和基礎財務的網絡化結構。

三、三點建議

(1)建設企業大數據平臺

打破數據平臺的邊界,建設“大智移云”技術條件下財務和業務數據一體化的大數據平臺,通過實時化、智能化的數據,讓作為數據駕駛艙駕駛員的戰略財務人員不僅能通過移動互聯設備實時掌握存儲在“云端”的諸如“油量”、“里程”等存量指標,還能掌握溫度、速度等效率和能量指標,從而能為修正跑道、調整速度等做出快速反應,也可以為預測決策提供豐富而有力的數據保障。

(2)建立更高效的共享服務機制

1.企業端優化費用審批流程

在預算分解和管理到位的基礎上,對于一些常規性小額費用,比如差旅費,可以探索一級審批、兩級審核的簡化流程,即報銷人對費用的真實性負責、報銷人所在部門領導業務的真實性和預算列支渠道負責、財務部門對預算列支渠道審核確認、共享中心對票據的合規性負責,審核確認的單據由共享中心及時進行賬務處理。通過簡化流程,可以提高業務處理效率,還可以將其他領導的時間和精力解放出來,投入更重要的工作當中。

2.在企業端和共享端分別建立呼叫中心

由企業和共享中心分別建立類似呼叫中心的組織機構,會計業務處理過程中發現的問題,由呼叫中心快速接駁,及時協同,可以解決雙方撒網式溝通的弊端,提高工作效率。

(3)建立針對性培訓的機制

針對不同職能的財務人員,開展有針對性的培訓。針對戰略財務團隊,著重開展國內外前瞻性的管理理念、經營管理模式、國際大公司集團的管理創新、“五大能力”的提升等前沿性理論、綜合管理能力和決策水平提升為主的培訓;對于專家團隊,主要以強化專業能力,在知識的深度和高度上做文章;相對而言,業務財務主要以跨專業的復合型人才培訓為主,大力拓寬知識的廣度和寬度;基礎財務人員的培訓,則是以熟練操作、規范運行為主。

作者簡介:程龍鋒(1978.11.20—),男,漢族,籍貫陜西省扶風縣,會計學學士,單位:中國石油化工股份有限公司西南油氣分公司,崗位:會計管理。