四川長虹公司財務風險分析及防范研究

2019-12-10 09:41:40安越

今日財富 2019年31期

安越

隨著市場經濟的快速發展,市場競爭更加激烈,企業所面臨的內外部不確定因素更加復雜,在生產經營過程中受到來自各個方面的財務風險也更加嚴峻。四川長虹是一家具有重要影響力的信息家電和服務提供商,其經營狀況也不可避免地出現財務風險問題,通過對其2013至2017年的財務數據分析之后發現,由于公司內部或外部雙重因素的影響,公司的財務狀況并不樂觀,從籌資、投資、營運這三個層面分析公司的財務狀況,發生公司存在一定的財務風險。由此,對企業存在的問題進行合理總結,并提出合理的解決措施,使企業增強核心競爭力,促進企業可持續發展。

一、研究背景

隨著經濟的迅速發展,影響企業經營發展的內部、外部的無法確定的影響因素變得越來越復雜,也容易導致財務風險。財務狀況的好壞直接影響公司的經營效率和成果,企業要想在激烈的競爭中立于不敗之地,就必須加強財務風險管理意識。目前家電市場已經過飽和,企業競爭異常激烈,有些家電企業的經營效益下降,營業收入增長緩慢,應收賬款周期長,產品滯銷庫存積壓,致使資金周轉不靈成本上升,盈利空間縮小,企業的財務狀況處于不理想狀態。財務風險伴隨著企業各個生產經營方面,在企業日常生產經營活動中需要時刻關注和警惕可能導致的風險,才能及時調整相關的戰略決策,更好地規避財務風險。

二、四川長虹公司財務風險現狀

(一)四川長虹公司基本情況

四川長虹公司主要經營內容是家電產品服務和電子產品的供應,成立于1958年,上市于1994年,主要產品有電視、空調、冰箱、IT、通訊等,經過多年的發展,其內容已經從簡單的家電制造轉變為包含智能家電、電子科學研究、軍工等方面的綜合類型企業,并在全世界各地建立生產基地與倉庫,公司規模不斷擴大,市場份額份額占有量不斷增加,企業的核心競爭力不斷提升。四川長虹公司不斷優化內部管理,對經營方針進行改革,加強推動科技創新、推進產業結構優化、加快推進智能轉型。

(二)公司財務風險現狀分析

1.籌資風險現狀

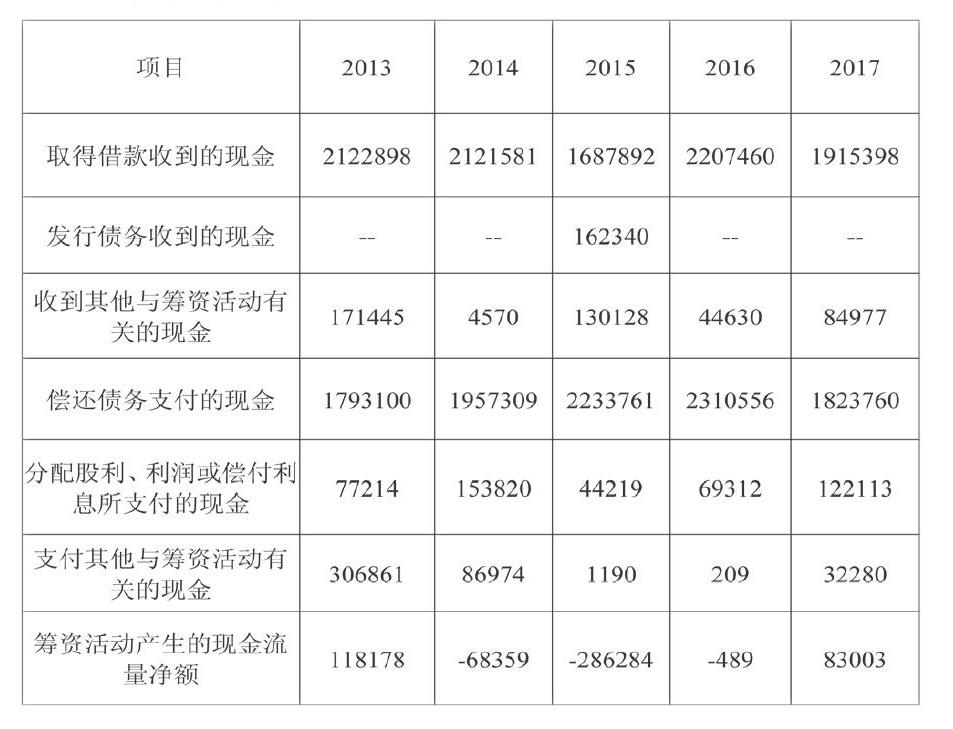

從表1可知,四川長虹公司籌資來源主要是銀行存款,收到其他與籌資活動有關的現金較少,其公司在2013年至2017年的籌資活動現金凈額變化幅度大,分別為-139149 萬元、118178 萬元、-286284萬元、-489萬元、83003萬元,其中2013年、2015年、2016年凈額均為負值,說明四川長虹這三年債務償還增加,2017年凈額由負轉正,造成了極大的漲幅,為168.74%,比上一年增加82514萬元,從中我們可以得出負債比例所占變大。

長虹公司資產負債率連續五年都高于行業平均值,特別是2013年,公司資產負債率比行業平均值高出15.36%,長虹公司近五年的負債規模總體呈上升趨勢,分別為3933516萬元、4077219萬元、317813164、3983422萬元、4456585萬元,占資產總額均達到66%以上,負債規模相對較大,一旦公司負債規模大,用于償付本息的資金就會變多,收益就會減少。2017年負債總額比上年多出了473164萬元,占比達到68.12%,說明公司大部分資金主要來源于負債性融資,過度的負債會增加償還付息的壓力,公司存在不能按期償還債務的風險可能性較大。

2.投資風險現狀

了解由于市場需求和市場價格的變化可能使企業在投資項目上達不到預期收益率而帶來的風險,企業對外投資主要是股權投資和債券投資,對內投資是為了擴大生產規模而對固定資產、無形資產、在建工程等投資。

表2 四川長虹投資活動現金流量情況? ? ? ?(單位:萬元)

從表2可知,四川長虹2013-2016年四年的投資活動產生的現金凈額均小于零,表明資金一直在流出,四川長虹對外擴大股權投資和對內擴建明顯增加,投資所支付的現金顯著呈上升趨勢,分別為119018萬元、172968萬元、378171萬元、525978萬元、1004557萬元,說明四川長虹這四年在進行擴大投資規模并且投資收益率低下,2017年凈額為51918萬元,由負轉正,說明四川長虹采取了積極的投資策略。

四川長虹公司長期股權投資額從2015-2017年整體呈現增加的形勢,通過查閱公司年報可知,該公司對子公司、合作公司的投資有增有減,因此投資收益也一直波動,2013年到達了-7953.73萬元,而2014年又迅速增加到30,385.90萬元之后2015年又降低到13,586.03萬元,2017年投資收益比去年下降了86萬元,說明公司投資收益不高且不穩定,投資所能導致的收益不高。

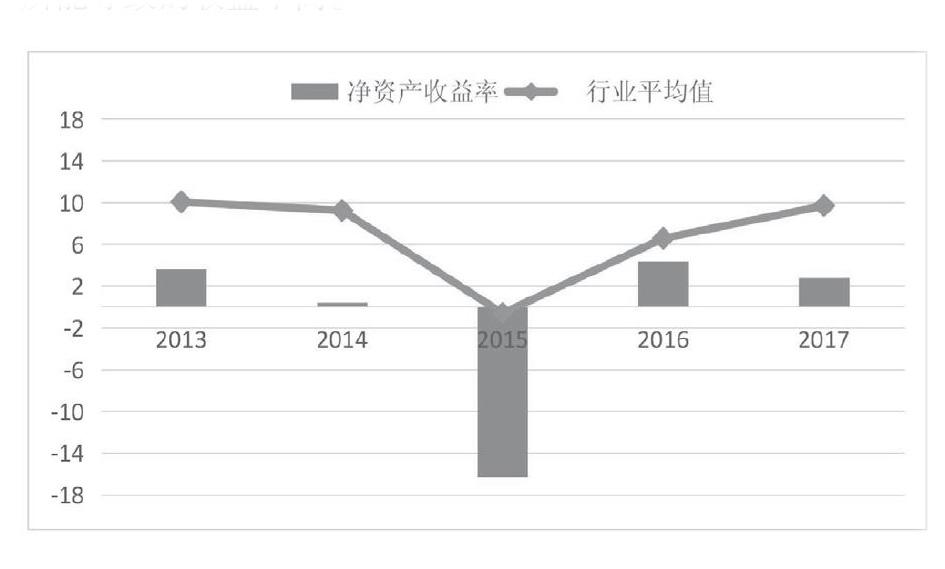

公司凈資產收益率與行業平均值趨勢圖

從圖表中可以看出,長虹公司凈資產收益率都比較低,并且遠遠低于行業平均值,說明公司盈利能力相對較弱,特別是2015年,凈虧損到達172453萬元,出現了大幅的虧損,說明四川長虹公司的資產在流失,負債規模多,投資收益不高,存在投資風險。

三、四川長虹公司存在的財務風險問題

(一)籌資方式單一

通過前文對四川長虹籌資活動現金流量的分析可知,公司2013-2017年主要的籌資方式是銀行借款,沒有采用多元化的籌資渠道,銀行借款五年來占籌資活動現金流比例達到90%以上,銀行借款相當大,并且通過銀行籌資會存在明顯的不足。

(二)負債結構不合理

四川長虹五年內的流動負債占負債總額比重到達90%以上,流動負債相當大,一旦流動資金周轉不暢通,企業將會缺乏足夠的流動資金來償付本息,處于資不抵債困境,導致公司陷入財務危機。

另外,公司的存貨占流動資產比例偏高,存貨周轉速度較慢,應收賬款回收速度也偏慢,其公司的流動資金整體周轉也會變慢,可變現的資產也會有所減少,導致壞賬損失增加,從而影響企業的流動資產償付短期負債的能力。由此,公司負債規模大,短期負債多,可變現的流動資產用于保障流動負債的償還能力較弱,其資產負債率也遠遠高于行業平均值,說明公司的償債能力不足,存在不能按期償付本息的風險。

(三)投資收益不高

主要是公司在投資決策方面存在不合理,公司五年來在對子公司、合作公司的投資進行了戰略調整,但投資所帶來收益較低。公司凈利潤五年內波動較大,2015年達到凈虧損172453萬元,凈資產收益率也低于行業水平,說明盈利情況并不理想,導致股東在經營投資方面所帶來收益較低。從前面對公司投資活動現金流量情況來看,公司2013年-2017年投資所導致的的現金流量凈額都是凈虧損,說明投資活動帶來的收益無法填補投資所支出的。

四、解決措施

(一)拓展多種的融資渠道

四川長虹現階段的籌資大多數來源于銀行借款,且短期借款相當大,所以公司需要拓展多種籌資渠道,合理調整負債期限。企業應根據生產經營中不同的資金需求,選擇不同期限的籌資方式。企業采用多元化的籌資方式,可以提高資金有效運轉,分散企業籌資風險。

(二)完善負債結構

四川長虹短期負債大,長短期債務比例失衡,所以公司需要完善負債結構,合理調整流動負債與長期負債的比例。籌資規模、籌資方式和籌資時間對公司的償債能力、盈利能力產生重大影響,公司在籌資前應當做好相應的籌資預算,制定籌資計劃,并且根據生產經營活動的需要來考慮籌資額度,避免盲目地籌集過多的資金。

(三)加強投資風險管理

四川長虹在投資前應當根據自身經營情況、項目的發展前景及國家政策等進行詳細分析,從投資收益是否可觀及投資風險高低等方面來分析投資項目的可行性,通過評價被投資單位的盈利能力、發展能力及經營現金流能力來判斷投資項目的風險程度,使企業管理層對投資控制有清晰的了解,找出投資項目報酬率低下的原因,采取相關的改善措施。(作者單位:山東省冶金設計院股份有限公司,青島黃海學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40