股權集中度與出版上市公司績效實證研究

2019-12-10 10:05:02任殿順張淑雅

出版廣角 2019年21期

任殿順 張淑雅

【摘要】文章利用2009—2018年13家出版上市公司的面板數據,重點研究了股權集中度、股權制衡度與出版上市公司績效關系。從實證結果來看,股權集中度、股權制衡度與出版上市公司績效指標Tobin's Q及企業財務指標(ROA)之間均不具有統計學意義的顯著相關關系,說明我國出版上市公司的股權結構與公司治理結構尚不完善,需要進一步深化改革,優化股權結構并發揮中小股東主觀能動,同時深化改革的重心應放在外部市場。

【關 ?鍵 ?詞】出版集團;上市公司;股權結構;公司績效;股權集中度;股權制衡度

【作者單位】任殿順,中南出版傳媒集團股份有限公司產業研究院,國家新聞出版署出版融合發展(中南傳媒)重點實驗室;張淑雅,中國科學技術大學人文學院。

【基金項目】本文系國家社科基金青年項目“出版集團股份制狀況與發展研究”(14CWX007)階段性成果。

【中圖分類號】G239.21【文獻標識碼】A 【DOI】10.16491/j.cnki.cn45-1216/g2.2019.21.008

上市是我國多數出版集團進行股份制改造的直接動因,是各大出版集團重要的改革發展路徑。自出版傳媒2007年底在A股上市以來,出版集團的上市歷程經歷了“破冰期”、“迸發期”和“沖刺期”三個階段[1]。但由于出版業上市的時間較短,在股權結構與公司治理效率層面仍存在諸多問題亟待解決。例如,當前內部治理結構不夠完善[2],不能形成相互制衡的治理結構;第一大股東持股比例較高,較容易出現“一言堂”等現象。

股權集中度與股權制衡度能決定公司的治理結構,從而對公司的經營績效產生直接影響[3]。這兩個指標也與出版集團產權改革中現存的很多問題密切相關。本文選取股權結構中的股權集中度、股權制衡度來檢驗出版上市公司績效,同時從計量經濟學角度切入,采用多元回歸模型對2009—2018十年間13家出版上市集團的面板數據進行分析,以期探究上市出版集團的股權結構與公司績效之間的關系,并根據結論對出版上市公司股權結構的調整、出版集團股權改革的進一步深化提出可行建議。

一、文獻綜述

1.股權集中度與公司績效

股權集中度即企業內部股權的集中程度。股權制衡度表示企業各大股東之間的制衡程度。關于股權集中度與公司績效關系的研究有很多,尚無絕對定論。有研究認為,股權集中度具有治理激勵效應,能提高大股東治理動力,與公司績效存在正相關關系。例如,謝軍研究了股權集中度與公司成長性的經驗關系,得出了對于現代中國,較高程度的股權集中是更加有效的治理結構這一結論[4]。還有學者認為,股權集中度與公司績效間存在負相關關系,大股東會對小股東存在侵害效應。如Morck指出,股權的過度集中會使得大股東獲得絕對控股權,侵害公司利益[5]。此外,還有研究證實股權集中度與公司績效間存在著倒U型關系,即在適當的范圍內維護大股東的利益,使得大股東能在安全限度內發揮更強的監管作用。

2.股權制衡度與公司績效

股權制衡度強調的是股權結構平衡。根據侵害效應(Entrenchment Effect),第一大股東持股比例過多會產生“一股獨大”的現象,容易導致控股股東犧牲中小股東利益來追求自身利益的最大化,不利于公司長期發展。唐宗明、蔣位指出,控制權的價格與大股東可能從控制權中獲得的私有收益成正相關關系,中國上市公司大股東侵害小股東的程度遠高于英、美等國 [6]。但股權制衡度發揮正面效應也有條件限制,如毛世平指出,普遍意義上來說,股權制衡結構能夠產生正面的治理效應, 但是在分離型金字塔控制結構下,股權制衡表現了負面的治理效應[7]。

3.出版行業現有研究

目前,學界和業界對出版集團績效的研究大多以上市公司為樣本,主要集中于兩個部分。一是對影響公司績效因素的探究,如徐志武提出,獨立董事比例對經濟績效具有顯著正向影響[8];二是對公司績效進行描述統計與評價,如唐溯對我國A股出版上市公司的績效進行了實證評價[9]。類似研究數量不少,但大多停留在描述統計層面上,缺少從計量經濟學角度切入的宏觀、專業實證探究。

二、研究假設

1.關于股權集中度與公司績效間相關關系的假設

本研究選取第一大股東持股比例(CR1)、前十大股東持股比例(CR10)、赫芬達爾指數(HHI)來衡量股權集中度,基于此,筆者提出以下假設。

第一大股東持股比例是一個能較好反映公司股權集中程度的重要指標。第一大股東持股比例高,控制權、決策權大,容易導致第一大股東緊握決策權不放,產生侵害效應,阻礙公司發展。基于此,提出H1。

H1:上市出版集團的第一大股東持股比例與公司績效間存在顯著的負相關關系。

前十大股東持股比例也能表示股權集中度。前十大股東持股比例低,說明企業股權較為分散,大股東的控制能力較弱,不利于企業的監管與治理。前十大股東持股比例越高,其利益越會與公司整體利益保持一致,從而增強大股東治理動力,提高其監管意識,有利于公司的發展。而當前十大股東持股比例過高時,則會產生“侵害效應”,侵害中小股東的利益,對公司整體發展產生影響。基于此,提出H2。

H2:上市出版集團的前十大股東持股比例與公司績效間存在著顯著的倒U型關系。

赫芬達爾指數(HHI)是測量集中度效果較好的指標,在政界與商界被廣泛使用。本研究使用這一指數來表示前十大股東持股比例的平方和。赫芬達爾指數能較好地顯示前十大股東對公司的控制能力。當前,前十大股東在適度范圍內控制公司時,能夠減少大股東“搭便車”的現象,增強公司的監管與治理;而大股東控制力過強時,則會產生侵害效應,侵害中小股東的利益,阻礙公司發展。基于此,提出H3。

H3:上市出版集團的前十大股東持股比例平方和與公司績效間存在著顯著的倒U型關系。

2.關于股權制衡度與公司績效間相關關系的假設

股權制衡度使用前十大股東中后九大股東的持股比例(FLNINS)來衡量。股權制衡度高,說明公司大股東間制衡能力強,有利于抑制大股東謀私利行為。同時,股權制衡度高也有助于改善公司治理,完善內部治理制度,從而提高公司價值。基于此,提出H4。

H4:上市出版集團股權制衡度與公司績效間存在著顯著的正相關關系。

三、研究設計

1.研究對象

筆者選取截至2018年12月31日在中國大陸A股上市的13家出版集團作為研究對象,具體包括出版傳媒、時代出版、鳳凰傳媒、中南傳媒、中文傳媒、長江傳媒、城市傳媒、南方傳媒、中國出版、中原傳媒、中國科傳和讀者傳媒(說明:本研究僅將上市的出版集團列為研究對象,上市的國有發行集團、民營圖書公司和數字出版企業不在此范圍內)。本文選取的時間周期為2009—2018年。出版傳媒2007年12月21日IPO上市,拉開了我國出版集團上市序幕,這十年也正逢出版上市公司密集上市時期。故本次研究選擇從2009年作為數據收集的起始點。

2.樣本選取

2019年5月1日(2018年年報最遲披露時間為2019年4月28日),筆者通過同花順iFind軟件平臺,調取各上市公司的股權機構數據和相關財務數據。為了避免信息披露不真實,在樣本選擇上筆者進行了篩選的限制。樣本剔除條件為:①上市時間為2018年12月31日之后的公司;②借殼上市的公司借殼之前的信息;③數據缺失和不完整的公司。最終,筆者得到了13家完整的樣本公司數據和75個有效的樣本數據。

4.研究工具

數據選取工具使用同花順iFinD軟件。回歸分析工具使用Stata 14.0。

5.變量定義

(1)被解釋變量

本次研究的目的是探究股權結構對公司績效的影響,被解釋變量為公司績效(PER)。衡量指標選擇體現公司成長性和未來投資價值的Tobin' s Q與會計指標總資產利潤率 (ROA)。

(2)解釋變量

被解釋變量分為股權集中度、股權制衡度和管理層持股三個指標。股權集中度使用第一大股東持股比例(CR1)、前十大股東持股比例(CR10)、赫芬達爾指數(HHI)來表示。股權制衡度使用前十大股東中后九大股東的持股比例與前十大股東持股比例之比(FLNINS)來測量,FLNINS數值越大,說明制衡程度越強。

(3)控制變量

經過對文獻的梳理以及筆者經驗,最終控制變量為三個。公司財務杠桿(DAR)使用資產負債率來表示;公司規模(LNSIZE)使用總資產來表示,將以10億為單位,然后取對數;公司成長性(GROW)用凈利潤增長率來表示。變量具體含義整理見表1。

6.模型設計

(1)股權集中度與公司績效

依據面板數據的分析方式,股權集中度與公司績效的線形回歸模型為:

PER=β0+β1CONCit+β2LNSIZEit+β3GROWit+β4DARit+ε

在此模型中,PER分別用ROA與Tobin's Q來代替。CONC為上市出版集團的股權集中度,在計算過程中分別使用CR1、CR10、HHI代替。控制變量為公司規模(LNSIZE)、公司成長性(GROW)與公司財務杠桿(DAR)。為指標前的系數,ε表示誤差項,i表示第i家公司的數據,t表示年份,it代表了第t年第i家公司相關指標的數據。

股權集中度與公司績效的U型回歸模型為:

PER=β0+β1CONCit+β2CONCit2+β3LNSIZEit+β4GROWit+β5DARit+ε

變量指標與上文保持一致。

(2)股權制衡度與公司績效

股權制衡度與公司績效的線性回歸模型為:

PER=β0+β1Variableit+β2Variableit2+β3Variableit3+β4LNSIZEit+β5GROWit+β6DARit+ε

(3)股權集中度、股權制衡度與公司績效的非線性回歸模型

數據檢驗過程中可能還存在著非線性回歸的可能性,此處設立非線性回歸模型以便進一步檢驗股權集中度、股權制衡度與公司績效之間的關系。

四、數據結果與分析

1.描述性統計

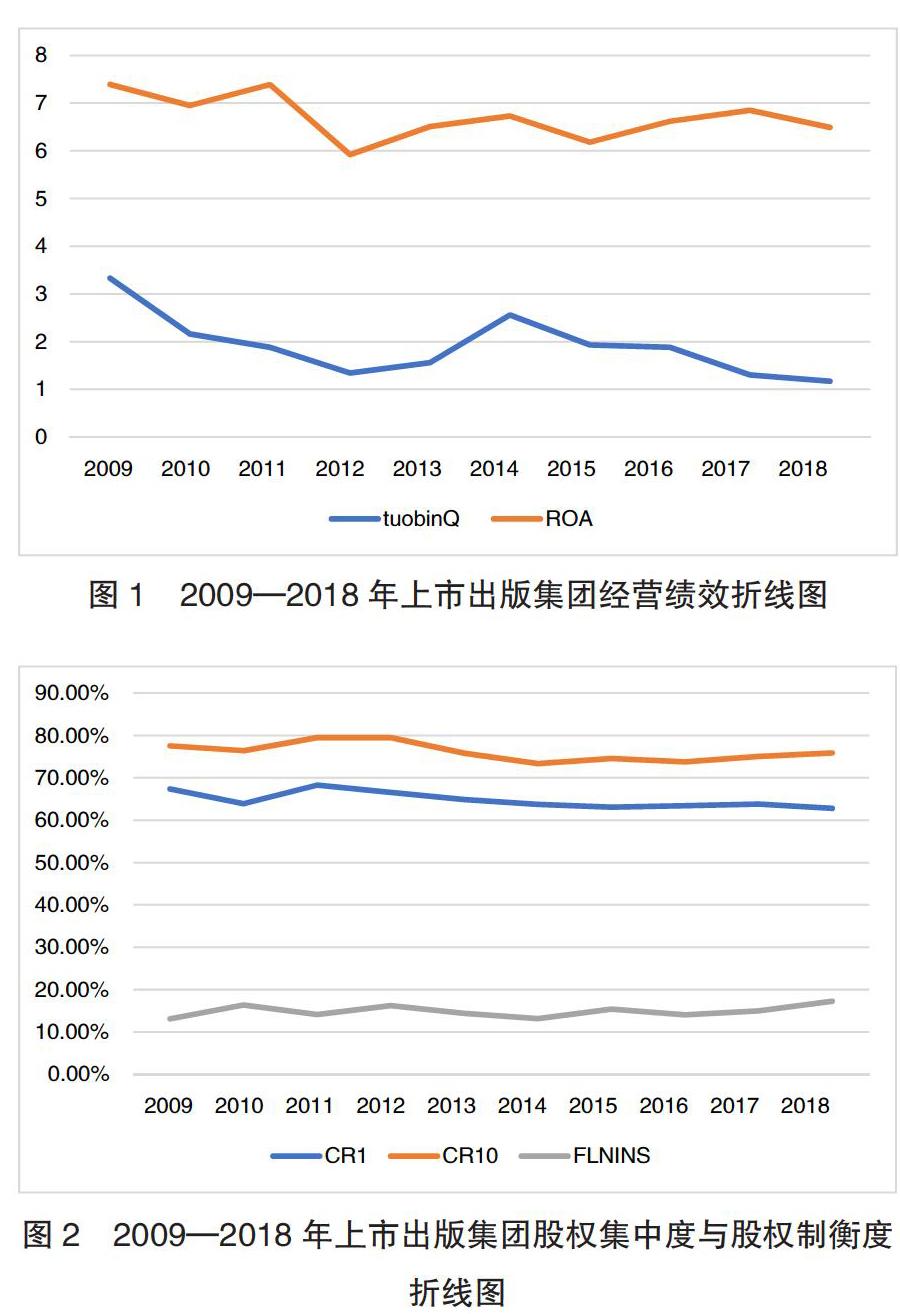

圖1為2009—2018年各上市的出版集團經營績效折線圖。如圖所示,我國出版上市企業的公司績效穩步發展,略有下降。吳淑琨對383家上市公司的數據分析顯示[10],第一大股東持股比例的平均值為55.1%,前十大股東持股比例為58.1%,后九大股東制衡度平均值為5.16%。

圖2為2009—2018年上市出版集團股權集中度與股權制衡度折線圖。如圖2所示,第一大股東持股比例自2011年起呈現緩慢下降趨勢,總體均值為64.26%,高于我國滬深A股上市公司的平均值,說明上市出版集團股權較為集中,第一大股東享有更大的決策權與控制權;前十大股東持股比例先上升后下降,而后于2016年再度上升,總體均值為75.71%,最小值為62.62%,股權集中程度要遠遠高于國內上市公司平均水平;上市出版集團股權制衡度呈現上升趨勢,總體均值為15.11%,亦高于全國平均水平。

2.回歸分析

(1)股權集中度與公司績效的相關性分析

此序列為平穩序列,可以進行后續建模。數據均經過RE、FE、HAUSMAN檢驗,以選擇合適模型。在提高擬合度的步驟中,筆者使用了Bootstrap方法,本研究為小樣本統計,使用Bootstrap方法來提高穩健性是一種較為穩妥的方式。

①股權集中度與公司績效的線性回歸分析。表2為股權集中度對公司績效的線性回歸結果。由回歸結果可見,ROA方程擬合度指標R2較小,各解釋變量的檢驗值無法通過10%的置信區間。因此,第一大股東持股比例與上市出版集團利潤率呈無顯著性的正相關關系,與市場價值呈無顯著性的負相關關系。H1不得證。前十大股東持股比例與赫芬達爾指數均和公司績效的兩個指標無顯著線性相關關系。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

車主之友(2022年5期)2022-04-06 11:54:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24