典型產業地產盈利模式和發展趨勢分析

2019-12-10 09:36:16單婧婷

中國房地產·市場版 2019年11期

關鍵詞:服務

單婧婷

摘要:區別于傳統房地產,產業地產以地產為平臺、產業為主體、金融為支撐,需要進行地產資源、產業資源、區域資源和社會資源的整合。且產業地產更加注重產業鏈中上游的生態聚集,其發展模式促使地產開發商向土地運營商、城市運營商、產業運營商、物業運營商轉變。

關鍵詞:產業平臺模式;地產主導模式;政企主導模式

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2019)11-0052-55 收稿日期:2019-10-13

伴隨著中國經濟30年的快速發展,中國產業地產的發展也迎來了一個黃金時代。區別于傳統房地產,產業地產以地產為平臺、產業為主體、金融為支撐,需要進行地產資源、產業資源、區域資源和社會資源的整合。且產業地產更加注重產業鏈中上游的生態聚集,其發展模式促使地產開發商向土地運營商、城市運營商、產業運營商、物業運營商轉變。

針對目前活躍在全國的數十家產業地產企業,根據其盈利發展模式的側重點不同,我們選取其中最具代表性的幾家進行分析:

1華夏幸福——“產業平臺模式”

華夏幸福是一家通過大規模土地一二級聯動開發作為融資和增值的產業地產商。一方面,通過土地一級開發享受土地增值利潤;另一方面,通過房地產開發和銷售獲取中短期公司發展的現金流,用來反哺投資回報期長的產業地產業務。其中,房地產銷售基本上占據華夏幸福收入和利潤的一半以上,仍然是盈利的大頭。

分析華夏幸福的盈利來源主要分四塊:一是通過墊付園區前期開發、基礎設施建設費,獲得政府10%-15%的利息收入;二是園區招商引資返還收入,即園區新增固定資產投資額或新增財政收入的45%;三是園區配套地產開發收人;四是園區土地升值收益。

公司盈利來源的另一重要部分是招商落地額的返還,在公司公告中體現為招商服務,其比例高達45%,簡單理解就是企業來投資100億元,政府要結算給華夏幸福45億元。由于成本就是人員的招商費用,導致產業發展服務收入的毛利率高達92.25%,如果把土地整理等前期成本綜合進去,實際利潤約為12%-15%之間,與上市公司的凈利潤水平是保持一致的。這一塊促使華夏幸福重點聚焦大項目招商,包括北汽集團、京東方、京東等,通過更大的企業投資額獲取更多的結算。這種模式的最大優點在于通過一二級聯動開發避開了傳統住宅用地招拍掛的激烈競爭,致使凡是園區內的土地招拍掛,其實都是定向招拍掛,最終都會被華夏幸福摘得,而且土地成本很低。當地產行業整體形勢良好時,公司會加大一級土地整理力度推動熟地招拍掛快速拿地快速開發以獲得更大利潤;行業形勢不好時公司放慢節奏,減低大量儲備土地,減輕自身資金壓力,見表1。

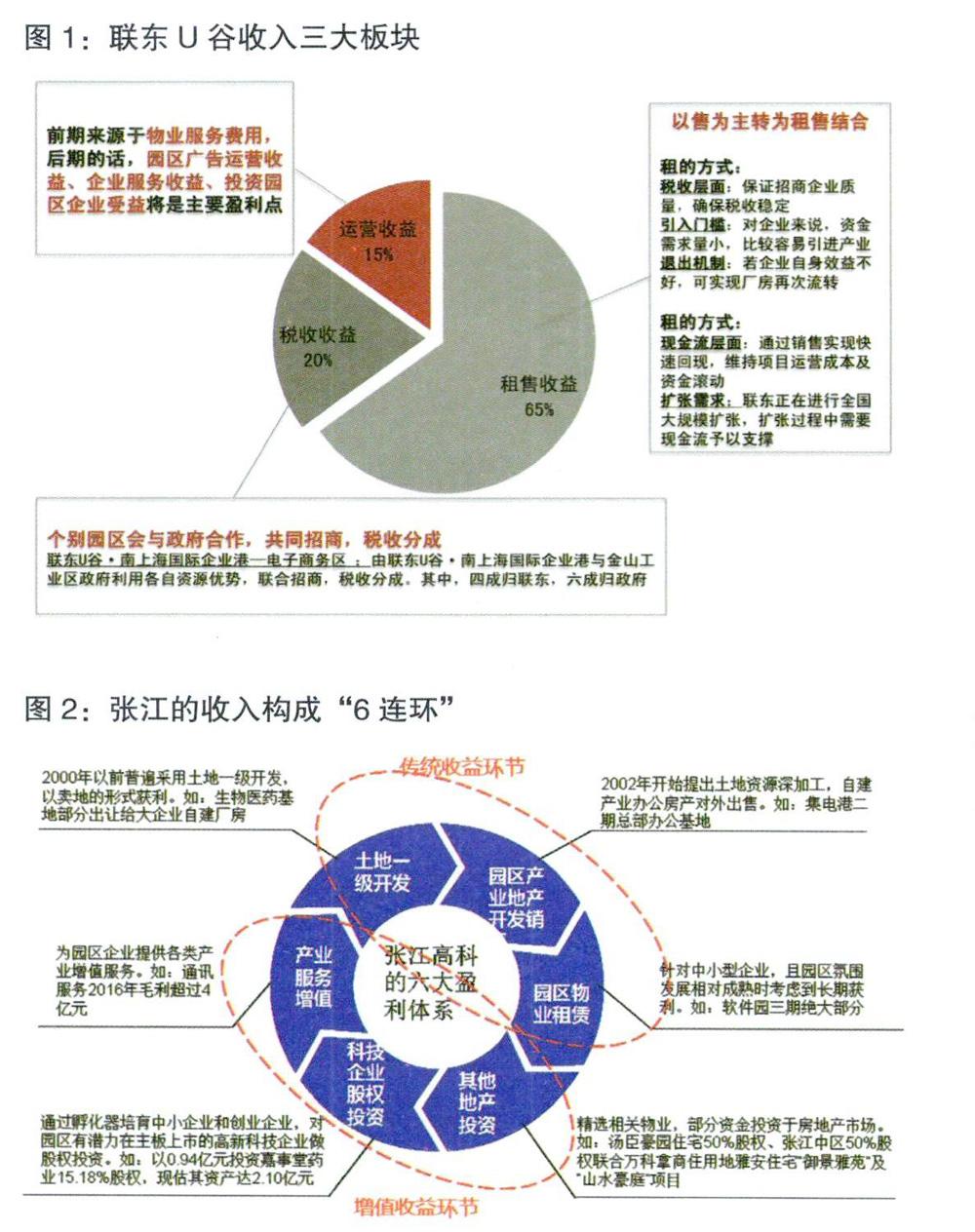

2聯東U谷——“地產主導模式”

聯東u谷是一家國內較早從事專業園區服務運營的公司,現已形成全國性的規模和布局,在北京、上海、天津等近20城規劃開發40余個園區。2003年,聯東u谷初涉產業園開發時期,主要是從事建筑模板業務,逐步轉型為地產業務直到2007年以后,隨著運營模式的日漸成熟,產品實現預售,并且得到銀行大額貸款,同時加上自有資金,聯東u谷逐漸實現了單個產業園區項目資金內部滾動。

聯東u谷土地儲備較少,不做一級開發,其發展模式是通過幫助地方政府運營園區來獲取增值服務收入;同時,通過園區房地產的開發銷售獲取穩定的現金流,來彌補園區運營的不確定性的收入。所以聯東u谷的盈利模式可以簡單總結為“物業租售+增值服務的產業平臺模式”。

因此在盈利模式上,聯東U谷采取的是銷售與租賃兼具的模式,一般是”6+2+2”(60%出售、20%出租、20%合作經營)標準或”4+3+3”(40%出售、30%出租、30%合作經營)標準。這種模式,能夠較好的兼顧短期利益與長期利益一銷售利于快速回籠資金,投入到下一個項目,確保企業快速發展;而租賃可以保值增值,隨著土地、租金的上漲,企業可獲得長期穩定的收益。

此外,聯東u谷也一直在開拓物業管理業務的收入。國內目前沒有專業的產業園物業管理公司,服務平臺的完善帶來了越來越多的商機。隨著聯東產業園規模的擴大,物業服務這塊也將成為一個收入來源,見圖1。

3張江高科——“政企主導模式”

張江高科是一家有國資背景的企業,這類依托自身在政企關系上的天然優勢來做產業地產的企業可以看做是政企主導型。張江高科已變成一家多元化、綜合化的產業綜合運用商,形成了土地一級開發、園區產業地產開發銷售、園區物業租賃、其他地產投資、科技企業股權投資與產業服務增值等6大盈利體系:

(1)土地一級開發:2000年以前普遍采用土地一級開發,以賣地的形式獲利。如:生物醫藥基地部分出讓給大企業自建廠房。

(2)園區產業地產開發銷售:2002年提出土地資源深加工,自建產業辦公房產對外出售。如:集電港二期總部辦公基地。

(3)園區物業租賃:針對中小型企業,且園區氛圍發展相對成熟時考慮到長期獲利。如:軟件園三期絕大部分。

(4)其他地產投資:精選相關物業,部分資金投資于房地產市場。如:湯臣豪園住宅50%股權、張江中區50%股權聯合萬科拿商住用地雅安住宅“御景雅苑”及“山水豪庭”項目。

(5)科技企業股權投資:孵化器培育中小企業和創業企業,對園區有潛力在主板上市的高新科技企業做股權投資。如:以0.94億元投資嘉事堂藥業15.18%股權,現估其資產達2.10億元。

(6)產業服務增值:為園區企業提供產業服務。例如通訊服務2016年毛利超過4億元。

同時,張江高科提出以“科技投行”作為戰略發展方向,著力打造新型產業地產營運商、面向未來高科技產業整合商和科技金融集成服務商的“新三商”戰略。張江高科的2016年度年報顯示,當年張江高科依托科技地產與產業投資兩大主營業務貢獻,實現歸母凈利潤7.27億元,同比增長51%。利潤業績及增速均創張江高科歷史新高。在利潤結構中,產業投資與科技地產利潤貢獻并駕齊驅,投資收益實現7.97億元,產業投資利潤占比已經超過50%,見圖2。

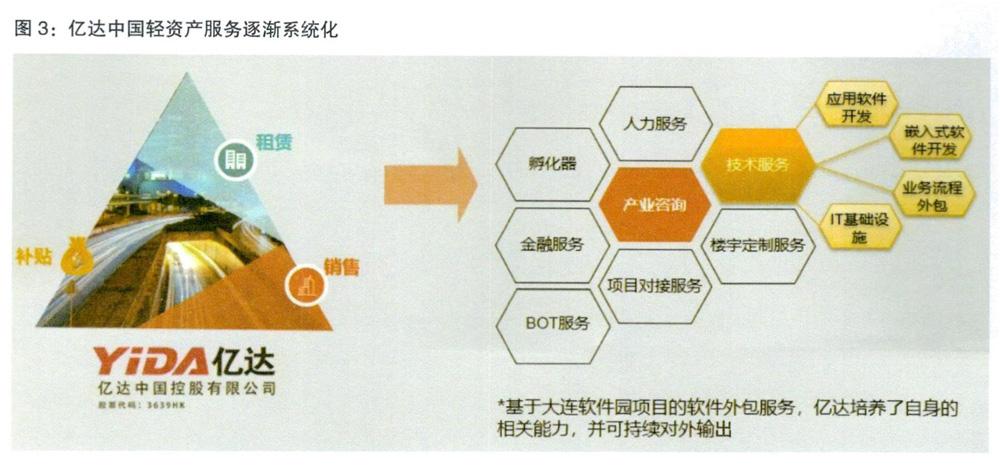

4億達中國——“專業服務模式”

億達中國的盈利模式可以描述為:園區開發和運營分離職能剝離,專注以招商運營、物業管理、增值服務等輕資產運營的專業服務模式。

億達中國以咨詢、委托運營、包租等模式,面向當地政府、其他房地產開發商所擁有的商務園區項目提供運營管理服務。盈利模式從傳統的出租、出售、政府補貼,擴大到專業的、定制的、按需應變的增值服務,從靠地產轉化為靠產業盈利的形式,實現了從單一盈利到多元化盈利模式的轉變。億達中國首創BOT服務模式,逐漸擴大到通過產業咨詢、智慧園區、技術專利等多種方式獲利。億達中國2014年開始向輕資產模式轉型,在商務園區及物業項目開發及銷售的業務主體地位基礎上,商務園運營開發業務呈不斷分離之勢,形成以招商運營、物業管理、增值服務等輕資產運營業務為主的獨立板塊,見圖3。

5小結

傳統的產業地產企業,其主要收入來源主要包括土地或物業開發部分、產業發展服務和增值服務部分,但是增值服務部分的比例還有待提高。由于產業園區投資規模大,占用資金長,需要開發商有雄厚的資金,并且經營理念不激進,追求長期回報。對于絕大多數產業地產商來說,業務越做越重,“重資產”運營是不得已的事情,因此,如何實現“輕資產”運營是眾多產業商的不得不考慮的未來最重要發展方向。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56