管理者短視下R&D操縱與業績兼顧行為

2019-12-13 07:51:18賀亞楠張信東郝盼盼

財經論叢 2019年12期

賀亞楠,張信東,郝盼盼

(1.山西財經大學會計學院,山西 太原 030006;2.山西大學經濟與管理學院,山西 太原 030006)

一、引 言

大量研究表明,當企業面臨短期業績壓力時,管理者會有R&D操縱的短視行為,即為了達到短期業績目標削減R&D[1][2][3][4][5][6],諸多研究亦將R&D支出作為投資短視的代理變量[7][8][9]。然而,Canace等(2018)在近期的研究以美國上市公司為研究對象,提出不同的看法:其一,當企業面臨業績壓力時,管理者會減少費用化的R&D支出,但同時會增加其他長期資本性支出(capital expenditure);其二,增加的資本性支出主要為資本化的R&D支出,且這兩者具有抵消作用,使得企業總投資并未受到業績壓力的影響[10]。由此,他們的研究指出管理者在投資實踐活動中,并非如文獻中所述的那樣短視。基于此,本文所關注的問題是,我國企業管理者是否也有類似的兼顧行為?如果有,減少費用化的R&D投資的同時又會增加哪類投資呢?這些行為對于企業的價值有何種影響?

本文的工作可以提供以下三個方面的貢獻:首先,基于我國企業數據,在R&D操縱的研究中考慮了管理者對其他非R&D資本性投資的聯動性決策。雖然我國學者對于R&D操縱的研究頗豐,但多從R&D支出的會計處理出發,僅關注其賬面項目的調整[11][12][13]。本文從企業投資行為的視角出發,在檢驗企業對R&D投資的調整時,還關注了其他非R&D資本性投資。其次,在Canace等(2018)工作的基礎上[10],擴展了對企業價值的討論。誠如Canace等(2018)所言,他們的研究雖然發現管理者在減少費用化的R&D投資的同時會增加其他長期資本性支出,但并未解答這種行為對于企業價值產生何種影響[10]。本文對此提供了經驗證據。第三,使用我國企業數據,避免了Canace等(2018)無法獲取資本性支出明細項目的數據限制,提供了更為直接的實證討論。

二、研究背景與假設提出

(一)投資分類及會計處理

沿用Canace等(2018)的研究[10],本文將企業長期投資(1)本文關注的長期投資主要為企業對內部的投資,并未考慮長期股票投資、長期債券投資等對外投資。進行了分類,具體如下圖1所示。

圖1 投資分類示意圖

雖然資本化的R&D支出、非R&D資本性支出均計入企業資產負債表,而費用化的R&D支出計入企業利潤表,與前兩者似乎無法并列,但就企業投資項目而言,R&D項目普遍是長期性的,從這點上來看,無論費用化或是資本化的R&D支出,與非R&D資本性支出是具有共性的,因此本文對于投資分類方式與Canace等(2018)一致[10]。但同時,美國上市公司報表信息中無法將資本化的R&D支出數額由資本性支出中區分出來,而基于我國上市公司報表中可以單獨計算獲取這一項目支出金額,這為本文后續研究提供了極大的便利性。

(二)文獻綜述及假設

管理者短視,意為管理者在做出投資決策時,偏好選擇能獲益周期短、快的項目[7],或者對具有長期效益、能夠使得企業或者股東價值最大化的項目投資不足,以達到提高短期經營業績目標的目的[14]。對于管理者短視程度的量化可以分為兩類:一類通過計算投資者的換手率指標來刻畫[2][15][16];另一種則通過直接觀察管理者的具體投資行為來表征其短視行為,如以公司進行的短期證券投資作為短期項目的度量,以這些項目的增加來論證管理者短視[17],或者長期項目投資如R&D[7][18][19][20][21]、其他(非R&D)資本性支出(property, plant and equipment)作為管理者投資短視的反向指標[22],以長期投資項目的減少來論證管理者存在短視行為。

可見,基于短期經營業績目標而進行的R&D操縱從行為本質上看是管理者短視的具體表現。已有文獻關于R&D操縱的研究植根于其樣本所采用的會計處理方式。

R&D支出全部費用化處理意味著當期利潤將受到R&D投資的劇烈沖擊,削減R&D投資可以對企業利潤的數額產生一比一的影響。因此,企業面臨業績壓力時,管理者往往為了提高短期利潤[1][23][24]、達到分析師盈余預期[2][25]、成功進行IPO等目的對R&D投資進行調節[3]。與此相對,在R&D支出部分資本化處理下,只有計入費用化的R&D支出才會影響當期利潤,加之是否符合資本化條件計入資產基于管理者對準則的把握和判斷,因而管理者更多的是表現為對R&D支出會計處理的調節[11][12][26][27][28][29]。從研究結論來看,作為酌量性支出,R&D投資易被管理層操縱,雖然方式不同,但這種短視行為均表現為面臨業績壓力時,減少費用化R&D支出。

然而管理者總是短視的嗎?也不盡然。Fama(1980)、Fee和Hadlock(2003)指出管理者不僅有動機追求短期業績目標,也會同時關注公司的長期績效,因為后者會影響其在經理人市場上的聲譽、職位安全、職業前景等,這些會激勵他們有更好的表現[30][31]。Cheng(2004)發現企業的薪酬委員會會加強R&D發支出與管理者薪酬之間的正向關系[32]。因此,實現公司長期價值和短期業績之間的合理平衡非常重要,管理者需要充分權衡短期與長期利益,可能采用更為“折衷”的做法,如在減少費用化的R&D支出的同時,增加資本性支出[10]。從理論與實踐來看,無論增加資本化的R&D支出或是非R&D資本性支出,都被證明是有動機的。

首先,管理者將費用化的R&D支出轉向資本化的R&D支出無論在會計處理、真實投資活動安排上,均是易于實現的。R&D資本化的各項條件主要基于人為判斷,管理者可改變R&D支出會計科目分類,少計費用、多計資產,這方面的研究上文已有列舉。同時,由于企業的R&D活動屬于知識密集型投資,有時甚至涉及商業機密,內部管理人員通常更為熟知R&D項目的進展、相關投資的具體使用,因此,他們可以對各R&D項目進行選擇性投資,減少尚在研究階段的R&D項目支出、增加那些符合資本化條件的支出,以此來保證R&D投資總額不受短期業績的影響。

其次,管理者將費用化的R&D支出轉向非R&D資本性支出等是有利可圖的。一方面,作為企業最為普遍的投資,非R&D資本性支出如購買經營性固定資產等,可以擴大企業經營規模、可以促進企業長期價值提高未來經營績效[33]。此外,增加非R&D資本性支出對于發揮既有R&D投資的作用也大有裨益,如Teece(1986)、Radhakrishnan等(2017)發現,R&D投資與有形資產在促進企業成長性方面具有互補性,具體表現為R&D投資與企業未來成長性的正相關關系會隨著有形資產的增多而加強[34][35]。因此,將費用化的R&D支出轉向非R&D資本性支出也是管理者重視長期績效的一種體現[10][22]。另一方面,已有研究發現,在我國企業中,管理層增加其他資本性投資也可能出于私人利益的考量,為了締造商業帝國通過擴大公司規模而來增大權力[36][37]。從這一層面來看,管理者將費用化的R&D支出轉向非R&D資本性支出的動機可能更為復雜。

總體來看,管理者減少費用化的R&D支出并轉向資本性支出,既可以緩解短期業績壓力,又可以彌補削減R&D支出對企業長期績效帶來的負向沖擊,較好地兼顧了長、短期利益。基于此,本文推測我國管理者也有類似的考慮,提出如下假設:

H1:當企業面臨短期業績壓力時,管理者會傾向于降低費用化的R&D支出,但同時會增加資本性支出以兼顧長、短期利益。

雖然管理者的兼顧行為可以增加通過資本化R&D支出、非R&D資本性支出來實現,但這兩類資本性支出無論從獲利能力還是風險性,均有較大差異,那么我國企業具體主要通過何類項目來實現?從獲利性能力來說,相比其他非R&D資本性支出,資本化R&D支出可以產生更為巨大的未來收益。從風險性來看,非R&D資本性支出主要涉及固定資產更新(局部和全部更新)、改建、擴建、新建等活動,風險性遠遠小于R&D投資[38][39][40],且有助于管理者實現商業帝國建立的目標。基于此,本文提出以下對立假設:

H2a:當企業面臨短期業績壓力時,增加的資本性支出主要為資本化R&D支出。

H2b:當企業面臨短期業績壓力時,增加的資本性支出主要為非R&D資本性支出。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2007~2017年我國滬深A股上市公司為研究樣本,鑒于我國現行企業會計準則從2007年起執行,本文的研究起點選擇為2007年。剔除金融、保險業企業以及關鍵變量數據缺失的樣本后,最終得到6230個觀測值。本文所使用的數據均來源于WIND數據庫。

(二)模型設定與變量度量

已有文獻指出,管理者會通過操縱盈余來滿足不同的盈余閾值,主要包括零盈余、上期盈余和分析師預測盈余[41],而基于我國的研究主要關注零盈余和上期盈余這兩個閾值[42][43][44],因此本文認為避免虧損、避免利潤下降是我國企業普遍需達到的短期利潤目標。基于此,本文采用以下標準識別處于上述兩類短期業績壓力中的企業:(1)虧損壓力(Dloss),計算樣本公司資產收益率均值(統計結果為0.07),若某一公司資產收益率小于均值認為其面臨虧損的業績壓力,則取1,否則為0;(2)利潤下降壓力(Ddecre),計算樣本公司當年與上年資產收益率差值的均值(統計結果為0.016),若某一公司資產收益率小于均值認為其面臨利潤下降的業績壓力,則取1,否則為0。

在此基礎上,構造以下兩個模型(1)、(2)來檢驗上文假設:

Expeni,t=β0+β1Capxi,t+β2Dloss(Ddecre)i,t+β3Expeni,t-1+β4Avexpeni,t+β5Mbi,t+

β6Levi,t+β7Sizei,t+β8Fcfi,t+∑Year+∑Ind+ηi,t

(1)

Capxi,t=β0+β1Expeni,t+β2Dloss(Ddecre)i,t+β3Capxi,t-1+β4Mbi,t-1+β5Levi,t-1+

β6Agei,t-1+β7Sizei,t-1+β8Fcfi,t-1+∑Year+∑Ind+ηi,t

(2)

其中,Expen為公司費用化的R&D支出除以資產總額,Capx為公司資本性支出除以資產總額;其他控制變量包括:(1)R&D費用行業均值(Avexpen),為行業內剔除本公司外其他公司費用化的R&D支出除以資產總額,并取均值;(2)公司賬面市值比(Mb);(3)公司資產負債率(Lev);(4)公司規模(Size),由總資產取對數計算得出;(5)公司上市年齡(Size);(6)公司自由現金流(Fcf),由公司自由現金流/資產總額計算得出;此外,本文還加入年份虛擬變量與(Year)行業虛擬變量(Ind)分別控制宏觀經濟和行業特征的影響。

為了消除潛在的內生性,本文參考Canace等(2018)的做法[10],采用兩階段回歸法,如對模型(1)進行估計時,第一階段將模型(2)中其他變量看做外生工具變量進行回歸,得出資本性支出(Capx)的估計值,將這一估計值代入模型(1)進行第二階段回歸。模型(2)的估計步驟也類似處理。

四、 實證結果

(一)描述性統計

本文涉及主要變量的描述性統計結果如表1所示。

表1 主要變量描述性統計

從表1可以看出,Dloss與Ddecre的均值約為0.6以上,表明按照本文的劃分標準,樣本公司60%以上的公司面臨短期業績壓力;Expen與Capx均值分別為0.023、0.048,可以看出,在樣本公司的R&D支出中,資本化的數額普遍大于費用化數額,表明我國企業傾向于將R&D支出進行資本化處理。

(二)基本檢驗結果

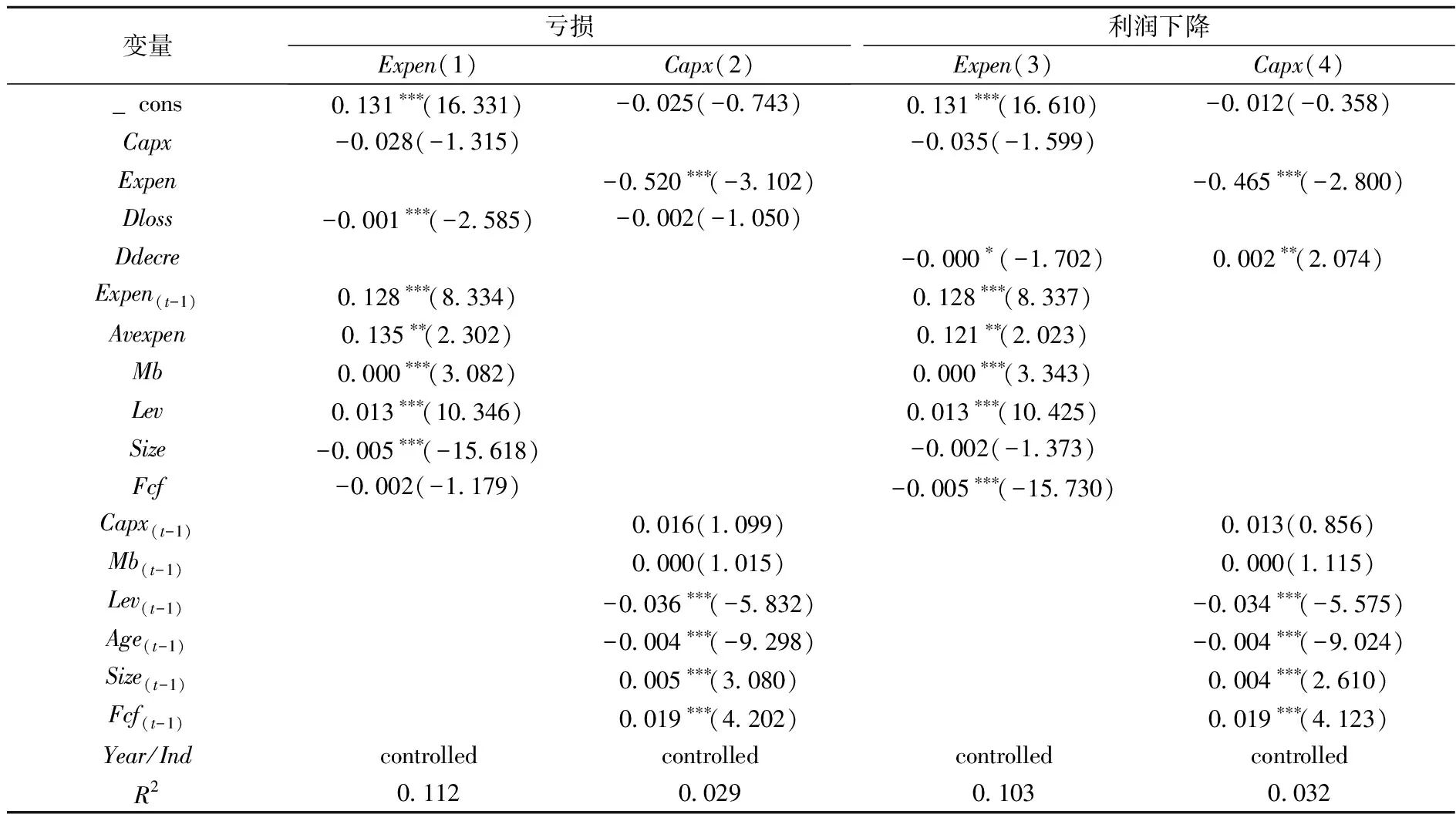

表2列示了企業業績壓力與費用化的R&D支出、資本性支出的檢驗結果。從回歸(1)結果可以看出,Dloss的系數為負,且在1%的水平上顯著,表明當企業面臨虧損的業績壓力時,更傾向降低費用化的R&D支出用以提高利潤水平,而回歸(2)中Dloss系數不顯著,與資本性支出(Capx)的關系未通過顯著性檢驗。結合回歸(3)與回歸(4)的結果來看,Dloss與Ddecre系數分別負向、正向顯著,支持了本文的假設,即當企業面臨利潤下降的業績壓力時,管理者更傾向于降低的費用化的R&D支出、增加資本性支出,表現出其對于短期和長期利益的兼顧。總體來看,在兩類業績目標下,管理者對資本性支出(Capx)的決策有所差異,這可能是由于虧損比利潤下降對市場帶來的沖擊更大,對管理者的影響更為惡劣,在我國報告虧損的成本要遠高于報告盈余下降的成本[42]。因而在這種情況下,為了避免虧損,企業在降低費用化的R&D支出的同時,已無暇采用增加資本性支出這種方法來緩解R&D操縱的負向影響,且處于這一情況下的企業本身業績情況較差,進行資本性投資的實力相對較弱。

表2 基本檢驗結果(N=6230)

注:*為在10%水平下顯著,** 為在5%水平下顯著,*** 為1%水平下顯著;括號內為t值。下同。

(三)業績壓力與總投資的檢驗

基于表2的檢驗,本文發現,在我國上市公司中,特別是面臨利潤下降這一壓力的組中,對于費用化的R&D支出、資本性支出存在反向投資調整行為,那么,是否具有抵消效應呢?為了解答這一問題,本文沿用Canace等(2018)的設計[10],將模型(1)與模型(2)合并為模型(3)來對此進行檢驗,其中,總投資(Inv)為費用化的R&D支出(Expen)與資本性支出(Capx)之和。

Invi,t=β0+β1Dloss(Ddecre)i,t+β2Expeni,t-1+β3Avexpeni,t+β4Mbi,t+β5Levi,t+

β6Sizei,t+β7Fcfi,t+β8Capxi,t-1+β9Mbi,t-1+β10Levi,t-1+β11Agei,t-1+

β12Sizei,t-1+β13Fcfi,t-1+∑Year+∑Ind+ηi,t

(3)

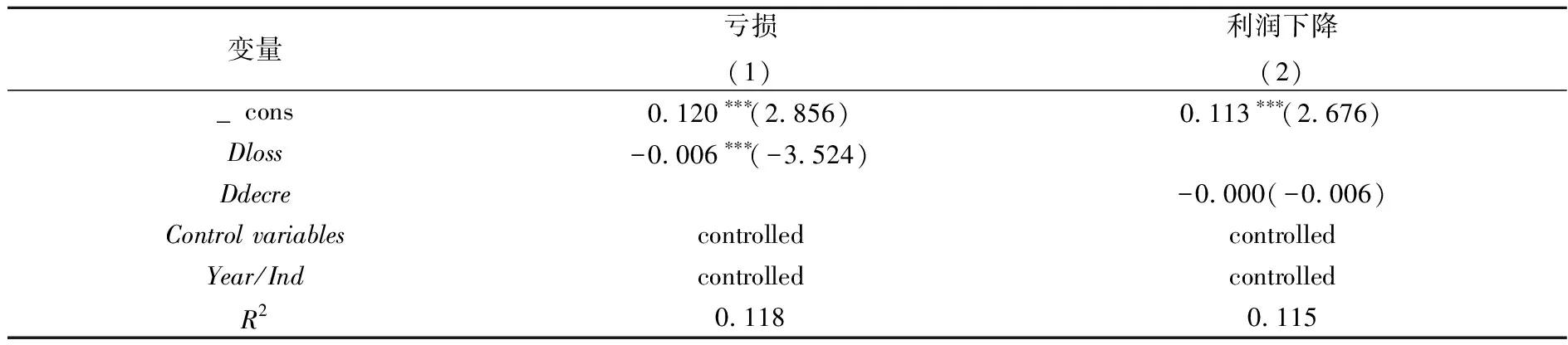

表3匯報了業績壓力與總投資關系的檢驗結果。結合表2的結果可以得出,當企業面臨虧損時,會更傾向于降低費用化的R&D支出(Expen),使得總投資(Inv)降低,此處Dloss的系數為-0.006且在1%的水平上顯著;而當企業面臨利潤下降時,由于降低費用化的R&D支出(Expen)的同時會增加資本性支出(Capx),使得表3中Dloss并不顯著,這與Canace等(2018)的研究結果類似[10],表明管理者并非已有文獻中所闡述的那樣短視,他們在關注短期業績的同時,也會兼顧長期利益,兩類投資的調整會有抵消效果,使得總投資并未受到業績壓力的影響。

表3 業績壓力與總投資檢驗結果(2) 出于簡潔,此處僅顯示解釋變量回歸結果,其他結果留存備索。下同。 (N=6230)

(四)業績壓力與資本性支出類型的檢驗

由前文分析可知,管理者增加資本化的R&D支出與非R&D資本性支出都是可行的,那么他們將采用哪種調整途徑進行抵消?為了回答這一問題,本文基于模型(2),將被解釋變量分別替換為資本化的R&D支出(Capi)、非R&D資本性支出進行檢驗(Tang)(3)Canace等(2018)的研究中無法分別獲得資本化的R&D支出和非R&D資本性支出數額,因此通過建立當期資本性支出與下期折舊的關系進行間接檢驗[10],在我國新會計準則框架下,可以直接獲得資本化的R&D支出信息,因此此處的研究設計與Canace等(2018)不同。,其中Capi=公司資本化的R&D支出/資產總額,Tang=(資本性支出-資本化的R&D支出)/資產總額,相關結果列示于表4。

表4 業績壓力與資本性支出類型檢驗結果(N=6230)

由回歸(1)與回歸(2)可以看出,Dloss系數均不顯著,再次佐證了上文結論,即企業面臨虧損時,無力增加資本性支出。結合回歸(3)與回歸(4)的結果來看,Ddecre僅在回歸(4)中顯著為正,表明我國企業面臨利潤下降時,為了抵消費用化的R&D支出減少,更傾向于增加非R&D資本性支出,與Canace等的研究結論(2018)不同,[10]支持了前文假設H2b。這表明我國企業管理者為了兼顧長、短期業績,在對資本性支出項目選擇有更為復雜的考慮,將費用化的R&D支出轉向非R&D資本性支出是對項目風險與收益、以及私人利益的綜合權衡。

五、進一步分析

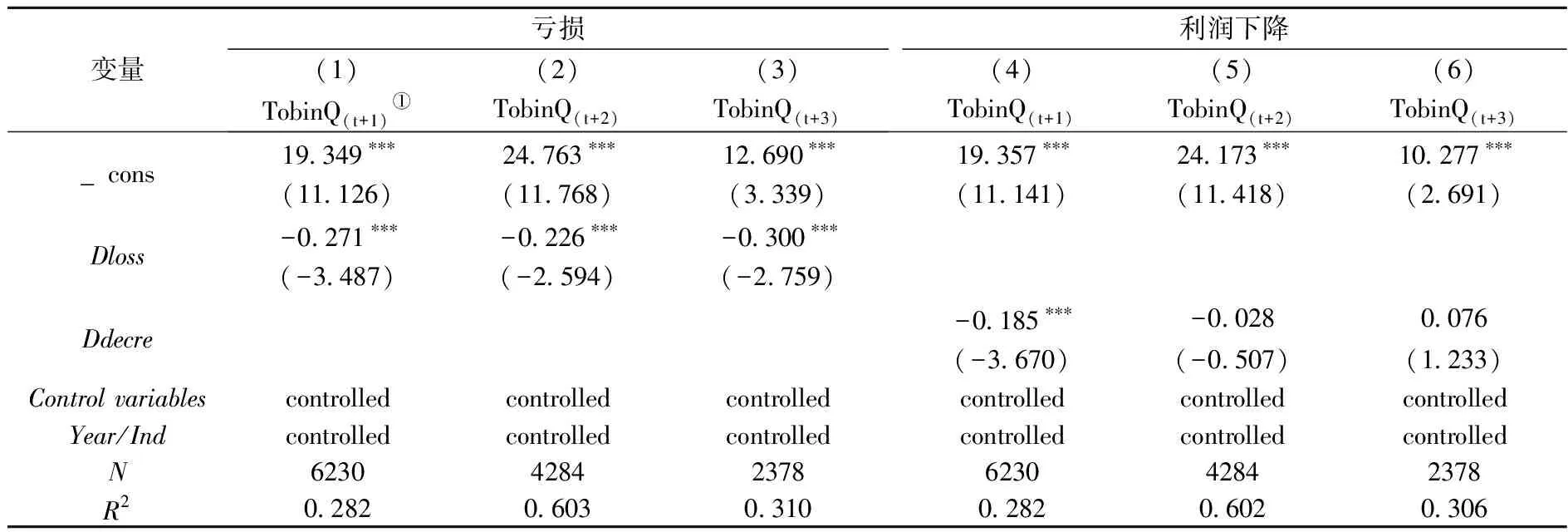

進一步,本文以t+1、t+2、t+3年的托賓Q值來衡量企業未來1~3年的價值,分別對虧損壓力(回歸1~3)與利潤下降壓力(回歸4~5)下企業的未來價值進行檢驗,這一工作也是對Canace等(2018)研究的擴展與補充[10],結果列示于表5。

可以看出,回歸(1)~(3)中,Dloss的系數均在1%的水平上負向顯著,表明與業績較好的企業(Dloss=0)相比,面臨虧損壓力的這些公司在未來3年內有較低的企業價值。與之不同的是,在回歸(4)~(6)中,Ddecre的系數僅在對t+1年的托賓Q值回歸時負向顯著,對t+2、t+3年的托賓Q值回歸時不顯著,結合前文實證結果,表明這些企業增加資本性支出的長期效果逐漸顯現,其企業價值與業績較好的企業(Ddecre=0)相比并無差異。總體上來看,管理者將費用化的R&D支出轉向非R&D資本性支出,雖然是各種決策的復雜權衡,但合理的擴張速度會增加企業價值和股東財富[45],從企業未來業績表現來看,反映了這一行為可以兼顧長期與短期利益。

表5 企業未來價值檢驗結果

① 本文的樣本區間為2007~2017年,因此當被解釋變量為t+1年TobinQ時,檢驗區間實際上為2007~2016年,被解釋變量為t+2、t+3年TobinQ時,檢驗區間以此類推。

六、穩健性檢驗

為進一步確認以上結論的可靠性,本文進行了以下幾方面的穩健性檢驗:

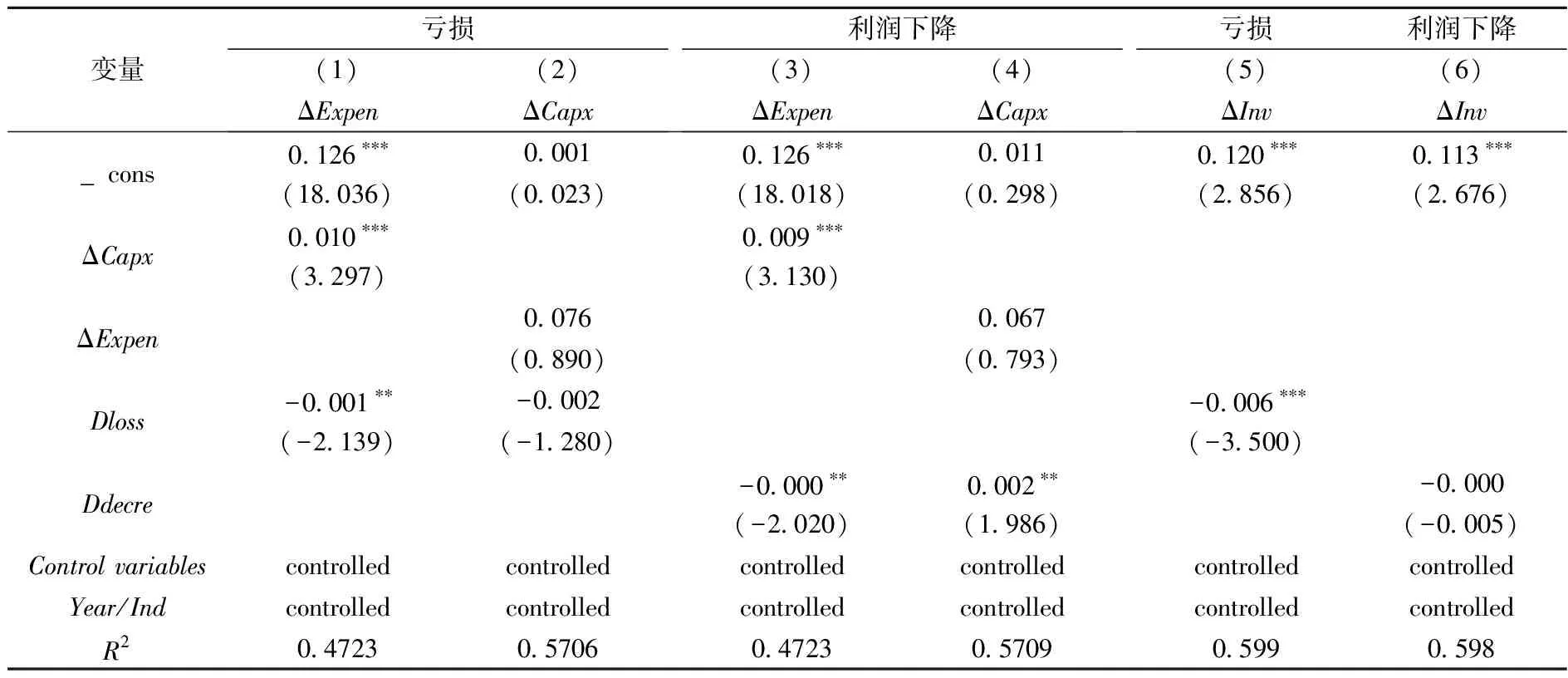

1.對于前文各項主要檢驗,計算各投資項目當期與上期的差值作為被解釋變量,包括費用化的R&D支出增量(ΔExpen)、資本性支出增量(ΔCapx)、總投資增量(ΔInv),結果列示于表6,主要變量的系數及符號與前文一致。

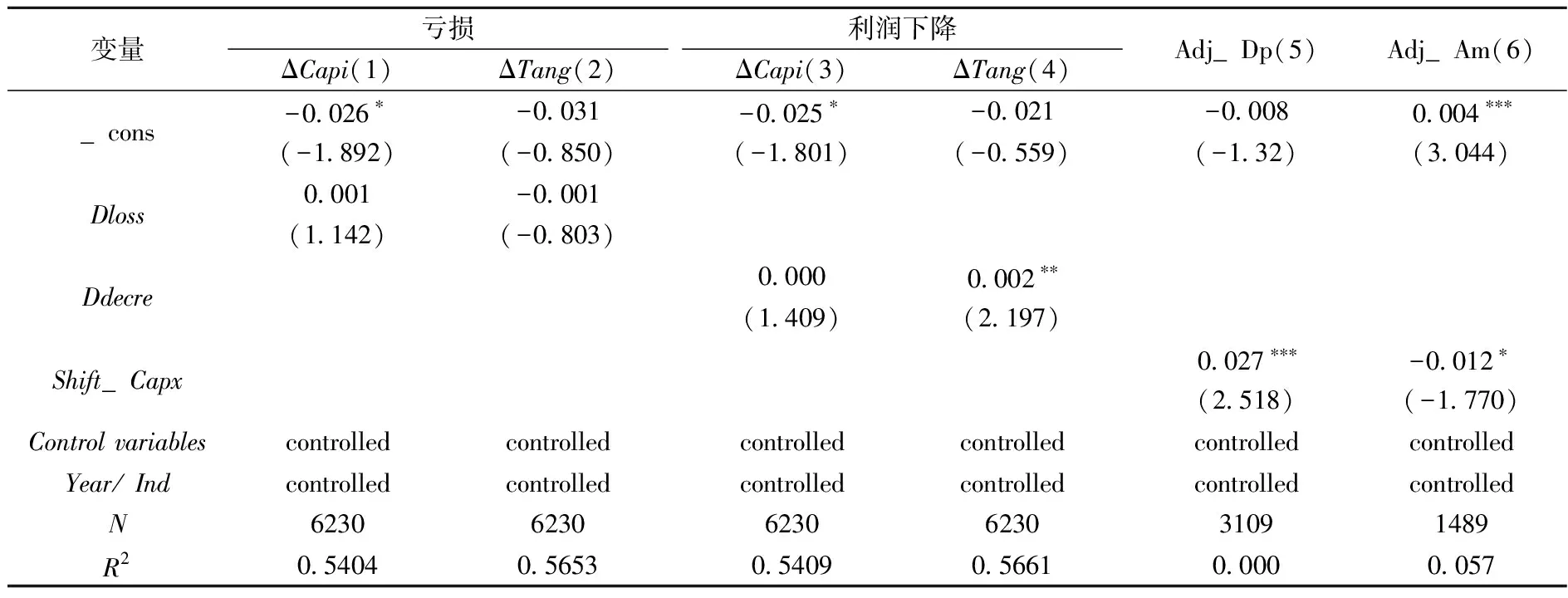

2.對于業績壓力與資本性支出類型的檢驗,本文首先使用資本化的R&D支出增量(ΔCapi)、非R&D資本性支出增量(ΔTang)重新進行回歸,結果列示于表7回歸(1)~(4),結論與前文基本一致。其次,借鑒Canace等(2018)的方法對面臨利潤下降壓力的企業(Ddecre=1)進行間接檢驗[10],具體做法如下:(1)估計樣本公司由費用化R&D支出轉移到資本性支出上的投資額,將其除以公司資產總額(4)具體估計方法詳見Canace等(2018)的研究[10]。,記為Shift_Capx(2)由于在我國會計準則框架下,資本化的R&D支出產生的無形資產在未來進行攤銷,因此在Ddecre=1的樣本中,若增加的資本性支出主要為對非R&D性的固定資產等的投資,那么Shift_Capx應和下期折舊呈現顯著正相關關系,基于此,建立如下模型(5)此處僅對Ddecre=1的樣本進行回歸。:

Adj_Dpi,t+1/Adj_Ami,t+1=β0+β1Shift_Capxi,t+∑Year+∑Ind+ηi,t+1

(4)

其中,Adj_Dpi,t+1表示未來折舊,由公司i在t+1年的折舊減去行業均值,再除以公司資產總額計算得到,Adj_Ami,t+1表示資本化的R&D支出未來攤銷(6)資本化的R&D支出未來攤銷的數據通過手工查找公司年度報表“合并財務報表項目注釋”/“無形資產”/“內部研發”這一項當期增加的攤銷額整理得到。,計算思路與Adj_Dpi,t+1相同。

表7中回歸(5)~(6)結果表明前文的結論是穩健的。

表6 基本穩健性檢驗結果(N=6230)

表7 業績壓力與資本性支出類型穩健性檢驗結果

七、研究結論與啟示

本文以2007~2017我國A股上市公司為研究樣本,以避免虧損與避免利潤下降作為我國企業普遍認同的利潤目標,探討管理者是否在削減費用化R&D支出的同時會增加資本性支出以兼顧長短期利益。結果顯示:(1)企業在面臨虧損、利潤下降這兩類業績壓力時,表現有所差異,在虧損壓力下,會顯著降低費用化的R&D支出,在利潤下降壓力下,不僅會降低費用化的R&D支出,還會增加資本性支出;(2)面臨利潤下降壓力的企業,費用化的R&D支出的減少額與資本性支出的增加額基本抵消,使得總投資并未受到此業績壓力的影響,且增加的資本性支出主要為非R&D資本性支出,反映出他們對于項目風險與收益、個人利益的復雜權衡;(3)處于利潤下降壓力中的企業未來價值并未明顯落后于業績較好的公司,表明企業的上述行為,可以兼顧長期與短期利益,增加的資本性支出在長期內效益逐漸顯現,與之相反,處于虧損壓力下的企業的未來價值則顯著較低。

本文的啟示在于:從理論上來看,企業的資金分配基于全局,對于R&D操縱的研究,不應孤立于這一項目內部,應考慮R&D投資與其他項目投資的聯動性,這也充分反映了這一領域問題的復雜性,特別是企業處于兩類業績壓力下的不同表現,啟發我們在后續的研究中應界定更為細致的情境;從實踐上來看,無論面對哪種短期業績壓力,管理者都易于進行R&D操縱行為,因而針對R&D這類酌量性支出,如何激發管理者投資的動力,特別是在薪酬契約的設計中,如何激勵管理者進行創新活動的、降低R&D投資對其個人利益的潛在負面影響,依然是一難題。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02