基于主成分分析的高校固定資產管理績效評價研究

2019-12-16 01:48:12付睿

電腦知識與技術 2019年29期

付睿

摘要:在數據海量、分布廣泛、種類較多的固定資產管理大數據環境下,如何建立科學有效的資產績效評價面臨著巨大的挑戰,因此固定資產管理的績效評價成為當前我國高校重點研究的問題。本文以不同地區不同性質的高校為研究對象,采用主成分分析方法,通過分析評價體系指標、樣本及指標選取、進行KMO和Bartlett球形檢驗、計算相關系數和特征值、貢獻率及指標權重來構建高校固定資產管理績效評價模型,最后對選取的高校進行實例分析,得出其綜合得分和排名。本文采取主成分分析對高校固定資產管理的績效評價方法進行研究,從而優化高校固定資產管理。

關鍵詞:高校;固定資產管理;績效評價;主成分分析

中圖分類號:TP315 文獻標識碼:A

文章編號:1009-3044(2019)29-0224-03

1概述

十八大以來,我國教育事業快速發展,國家對教育經費的持續投入使得各高校的規模迅速擴大、教學設施不斷完善。然而隨著越來越多的資產被引入高校,固定資產管理逐漸成為值得我們關注的問題。目前各高校的固定資產具有種類較多、數值較大、分布廣泛等特點。以武漢軟件工程職業學院為例,我校分為光谷校區和漢口校區。截至2018年12月,我校固定資產總值已超過7.53億元,總數量超過76.55萬件,實驗實訓室多達200余間。在數據海量、分布廣泛、種類較多的固定資產管理大數據環境下,資產管理部門面臨著如何建立有效的固定資產績效評價從而優化資產配置與提高資產利用率的挑戰,因此固定資產管理的績效評價成為當前我國高校重點研究的問題。由于影響高校的固定資產管理績效綜合評價的因素指標較多,如固定資產增長率,固定資產利用率、固定資產處置率、人均凈資產總額等,并且指標之間均相互存在關聯,因此對高校的固定資產進行客觀準確的綜合評價存在一定的復雜性。

通常我們對多元指標進行綜合評價方法包括層次分析法、主成分分析、模糊評價法等。目前在固定資產管理研究領域普遍使用層次分析法進行績效評價體系的構建。層次分析法的特點是可以簡單地將綜合指標定量化,但該方法數據統計量大且權重難以科學確定,因此缺乏客觀性和準確性。相較于層次分析法,主成分分析法存在明顯優勢:一是消除了原始指標之間的影響,計算結果更加客觀準確;二是通過降維既簡化了原始指標體系,又盡可能保留原始指標的特性和信息量;三是在對原始指標變換為主成分的過程中,能計算得出包含信息量的權重。但主成分分析法尚未應用于高校固定資產管理,本課題研究的主要目標是采取主成分分析法對高校固定資產管理的績效評價方法進行研究,從而優化高校固定資產管理。

2評價體系指標

根據指標的重要性、必要性和完整性等原則,兼顧每年指標數值的連續性和指標間信息不重疊,從固定資產保值能力、固定資產使用運行效益、固定資產管理水平三個層面選取了14個指標建立高校固定資產管理績效評價體系,以反映高校固定資產管理水平。具體如下:

2.1固定資產保值能力

指標1:固定資產占比=平均固定資產總額/平均資產總額

指標2:教學用固定資產比率=平均教學用固定資產總額/平均固定資產總額

指標3:行政用固定資產比率=平均行政用固定資產總額/平均固定資產總額

指標4:圖書資料占固定資產比率=平均圖書資產總額,平均固定資產總額

高校作為教學科研活動的重要場所,教學用資產、圖書資料占比反映了高校對教學科研的投入程度。

指標5:固定資產增長率=本年新增固定資產額/年初固定資產總額.該指標反映了高校教學科研的具備優良的硬件條件。一般規模較大的高校,固定資產增長率較高。

2.2固定資產使用運行效益

指標6:生均儀器設備數量=年平均儀器設備數量/年平均在校生人數

指標7:生均固定資產總值=年固定資產總額/年平均在校生人數

生均指標主要反映了每個學生所占有的固定資產的情況,會影響高校教學質量的評估,是高校固定資產使用效益的重要指標。

指標8:儀器設備利用率=年實際使用機時/額定年度使用時數

指標9:可用固定資產率=在用固定資產完好數/賬面全部固定資產數

目前高校存在儀器設備閑置、提前報廢或者利用率不高的情況,固定資產管理應提高利用率,以免造成資源浪費。可用固定資產率反映了高校固定資產的利用程度。

指標10:固定資產維護成本比=當年維護固定資產支出總額,平均固定資產總額

指標11:固定資產報廢率=已報廢固定資產/固定資產總值

以上11個指標屬于定量指標,可通過收集各高校的歷史數據根據各計算公式得出各指標數據。

2.3固定資產管理水平

指標12:管理制度建設。管理制度建設指是否有健全的資產管理制度、管理機構指責是否明確等。

指標13:機構與人員配置。機構與人員配置指組織架構是否合理、人員配備是否齊全等。

指標14:信息化程度。信息化程度指是否采用信息技術來有效提高管理效率等。

加強固定資產管理水平,需要完善相關規章制度和人員配置,利用信息化技術加強科學管控。這3項是定性指標,可定性處理來獲取指標數據,比如采取專家打分制。

3高校固定資產管理績效評價體系的建立

3.1方法介紹

主成分分析(Principal Component Analysis,PCA)是多元指標綜合評價的重要方法之一,PCA的思想是將n維特征映射到k維上(k

3.2基于主成分分析建立評價模型

3.2.1樣本及指標選取

獲取高校固定資產管理指標的大數據信息有多種途徑,可通過高校構建的綜合固定資產管理系統、教學儀器設備管理平臺和湖北省行政事業單位國有資產系統等平臺,獲取固定資產管理績效評價相關數據。也可從各高校官網的“學院概況”“信息公開”等模塊,下載各高校資產數據相關的年度決算報告,獲取較完整的歷史數據。也可從各高校財務處或者資產管理處研究人員的研究論文或者報告收集相對應的指標數據。

本文共收集獲取了30所不同地區不同性質的高校,包括教育部直屬高校10所、普通本科院校10所、高職高專10所。選取的指標為第2節中的14個指標:固定資產占比X1、教學用固定資產比率X2、行政用固定資產比率X3、圖書資料占固定資產比率X4、固定資產增長率X5、生均儀器設備數量X6、生均固定資產總值X7、儀器設備利用率X4、可用固定資產率X9、固定資產維護成本比x10固定資產報廢率X11、管理制度建設x12機構與人員配置X13、信息化程度X14。

3.2.2進行KMO和Bartlett球形檢驗

KM0(Kaiser-Meyer-01kin)檢驗統計量是用于比較變量間簡單相關系數和偏相關系數的指標。若KM0值<0.6,則不適合作主成分分析。Bartlett球形檢驗用于檢驗相關矩陣是否為單位陣,若檢驗值<0.01,則適合作主成分分析。用SPSS對數據進行KMO和Bartlett球形檢驗。由圖1可看出,KMO值為0.641>0.6,Bartlett球形檢驗值為0.02<0.01,說明固定資產管理各績效評價指標之間有共同因素存在,即存在相關性,故本研究數據適合進行主成分分析。

3.2.3計算相關系數和特征值、貢獻率

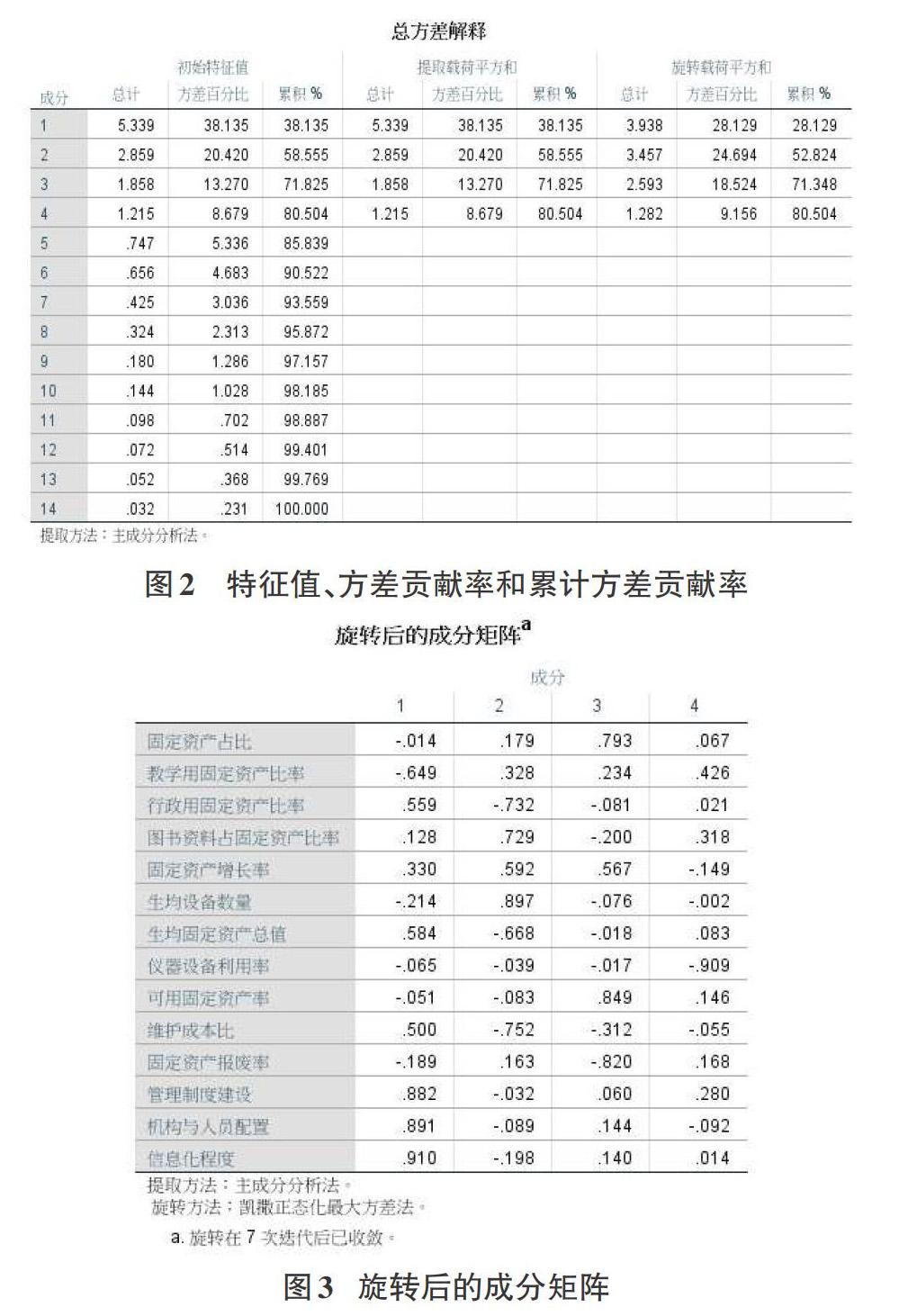

首先對原始數據進行標準化處理(即中心化和方差歸一化),然后計算各指標的兩兩相關系數,得出相關系統矩陣R,再求出R矩陣的全部特征值和方差貢獻率、累計方差貢獻率,最后確定提取出的主成分。通常按照特征值>1并且累計貢獻率>80%來確定選擇前4個主成分,這樣對信息的損失度較小,并且前4個主成分能夠較完整地反映原始指標數據的基本情況。以下圖2和圖3是利用SPSS軟件進行主成分分析的結果。

圖2中旋轉載荷平方和的第一列表示各主成分的特征值,第一主成分F1的特征值為3.938,第二主成分F2的特征值為3.457,第三主成分F3的特征值為2.593,第四主成分F4的特征值為1.282。第二列“方差百分百”表示各主成分的方差貢獻率,可看作是不同主成分的權重,其中第一主成分F1的方差貢獻率為28.129%,第二主成分F2的方差貢獻率為24.694%,第三主成分F3的方差貢獻率為18.524%,第四主成分F4的方差貢獻率為9.156%。

從圖2中可以看出前4個主成分對應的特征值均>1并且累計方差貢獻率為80.504%,前4個主成分基本能夠反映代替原14個指標,基本具有代表高校固定資產管理績效評價內容信息,因此提取前4個主成分對數據進行分析。

從圖3可知,信息化程度、機構與人員配置、管理制度建設和管理制度建設在第一主成分F1具有較高的載荷,均呈正相關關系,第一主成分反映了高校的資產管理水平。生均設備數量和圖書資料占固定資產比率在第二主成分F2的載荷較大。可用固定資產率和固定資產占比在第三主成分F3的載荷較大。教學用固定資產比率在第四主成分F4的載荷較大。

3.2.4計算指標權重構建綜合得分評價模型

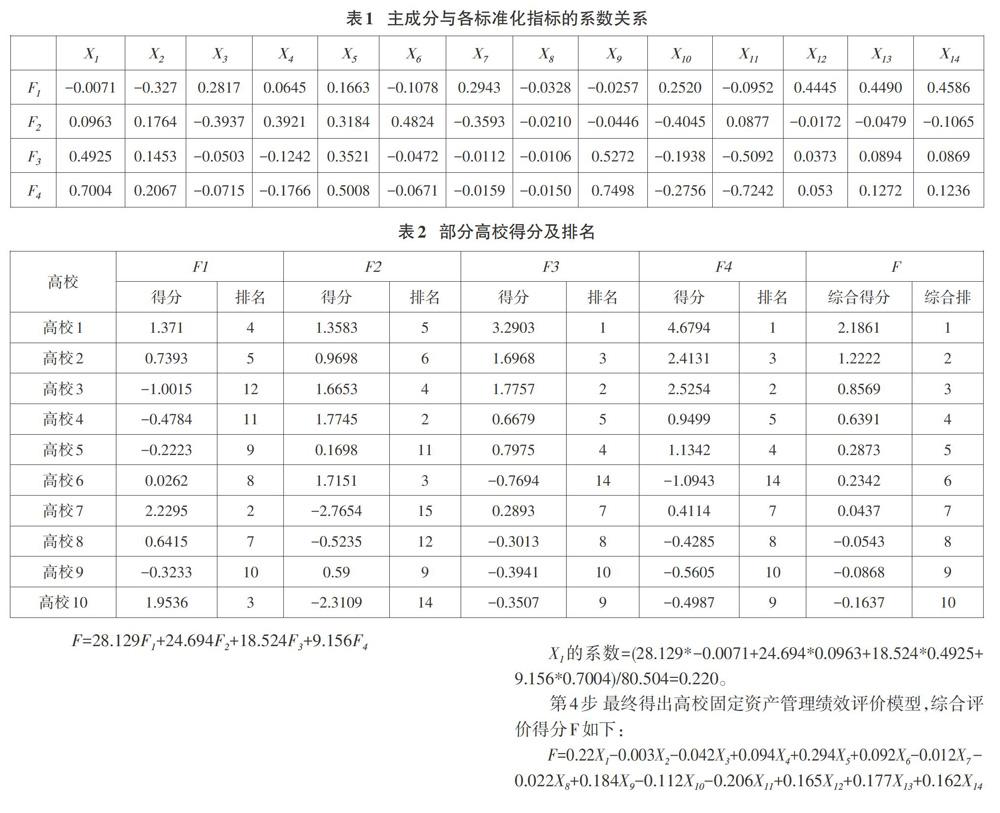

第1步先用圖3旋轉后的成分矩陣的數據除以圖2旋轉載荷各主成分特征值的平方根,得到4個主成分中每個指標所對應的系數。見表l主成分與各標準化指標的系數關系。

第2步根據4個主成分的貢獻率,可得出綜合評價的得分F,即:

F=28.129F1+24.694F2+18.524F3+9.156F4

第3步將各主成分與指標的系數乘以對應的方差貢獻率再除以4個主成分累計方差貢獻率80.504做加權平均,比如:

其中每個指標前所對應的系數即每個指標的權重。權重越大則該指標的重要性越高,對整體的影響越高。此模型中固定資產增長率(權重29.4%),固定資產比率(權重22%),可用固定資產率(權重18.4%),機構與人員配置(權重17.7%),管理制度建設(權重16.5%),信息化程度(權重16.2%)對高校固定資產管理績效評價具有較為重要的影響,其他指標影響次之。

3.2.5綜合評價得分和排名

按照評價模型計算出各高校4個主成分的得分、綜合得分及排名,表2列舉了排名前十的高校。

高校固定資產管理績效評價的綜合得分為正數和負數,都屬于正常情況,不影響排名。因為在進行主成分分析時,對原始數據做了標準化處理,把各個管理績效評價指標的平均水平當作0來處理。某些高校的綜合得分為正數表示其超過了總體的平均水平,某些高校的綜合得分為負數,表示其低于總體的平均水平。

4結論

高校固定資產管理的績效評價模型的構建,有利于各高校對自身的運行和管理進行科學的度量,從而優化固定資產管理。各高校的固定資產管理的績效評價指標繁多,教育理念各有不同,采取主成分分析法簡化原始指標體系的同時,盡可能保留原始指標的特性和信息量,科學計算出權重,使得綜合評價得分和排名更加客觀準確。采取主成分分析法對高校固定資產管理的績效評價方法進行研究,有利于高校對自身的優勢和劣勢進行全面了解和科學調整,促使高校全方位的健康發展。

猜你喜歡

商場現代化(2016年26期)2016-11-21 23:53:24

時代金融(2016年23期)2016-10-31 13:40:26

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國工程咨詢(2011年10期)2011-02-16 06:13:26