實行總額控制下按病種分值付費的SWOT分析

2019-12-16 08:15:53景秀雯王健梁坤孫曉杰

中國當代醫藥 2019年30期

景秀雯 王健 梁坤 孫曉杰

[摘要]醫保支付制度是醫保管理的核心,科學合理的支付方式,有利于規范醫療行為,促進醫療資源合理配置。控費是當前醫保改革的主題,總額控制下按病種分值付費具有控費效果顯著、緩解患者就醫負擔、國家政策支持等優勢和機會,同時也存在調整系數不合理等局限性,需進一步完善。因此,本文運用SWOT模型,分析我國各地區實行總額控制下按病種分值付費的現狀,總結當前共性問題,繼而提出相應的發展策略,為進一步完善按病種分值付費方式提供思路。

[關鍵詞]總額控制;病種分值;支付方式;SWOT分析

[中圖分類號] R197? ? ? ? ? [文獻標識碼] A? ? ? ? ? [文章編號] 1674-4721(2019)10(c)-0150-04

[Abstract] The medical insurance payment system is the core of medical insurance management, and the scientific and reasonable payment method is conducive to standardizing medical behavior and promoting the rational allocation of medical resources. The subject of the current medical insurance reform is to regulate the expenses. The payment method of settlement by disease classification under total budget control has the advantages and opportunities for significant effect of regulating the expenses, alleviating the burden of patients′ medical treatment and national policy support. There are also limitations such as unreasonable adjustment factors, which require further perfect. Therefore, this paper uses SWOT model to analyze the implementation status of payment method of settlement by disease classification under total budget control in various regions of China, summarizes the current common problems, and then proposes corresponding development strategies to provide ideas for further improvement.

[Key words] Total budget control; Settlement by disease classification; Payment method; SWOT analysis

醫保支付制度是醫保管理的核心,是推動“三醫聯動”改革的著力點,科學合理的支付方式,有利于規范醫療行為,促進醫療資源合理配置[1]。《關于推進基本醫療保險支付方式改革的指導意見》中強調實行多元復合支付方式,重點推行按病種付費。根據《2017年度人力資源和社會保障事業發展統計公報》,我國醫保支出增速超過25%,因此,控費是當前醫保改革的主題。總額控制下按病種分值付費是按服務項目付費、按病種付費以及總額預算的混合體[2],能夠有效控費、促進醫療機構間相互監督,形成良性競爭。該方法在德國、日本、澳大利亞等國均有實施,并取得了較好成效[3-4]。本文基于SWOT模型,分析我國實施現狀的優勢、劣勢、機遇、挑戰,繼而提出相應的發展策略,為進一步完善按病種分值付費方式提供思路。

1總額控制下按病種分值付費的基本涵義

總額控制下按病種分值付費制度,是通過統一的疾病診斷分類ICD-10編碼以及診治方式,科學地制定出每一種疾病的定額償付標準[5]。遵循“總額預付、預算管理、月預結算、年度決算、總量控制”的原則,實行病種分類權重系數(病種分值)、醫院等級系數與考核系數動態平衡法的結算模式[6]。有利于醫療資源的標準化利用,有效避免醫療機構將收入與實際成本掛鉤。

基于SWOT模型,總額控制下按病種分值付費中,“S”指根據對病種分值自身情況的分析,確定其內部優勢;“W”指對于實施按病種分值付費的不利因素;“O”指有利于按病種分值付費的客觀環境;“T”指出現了可能會威脅到按病種分值付費方式實施和發展的不利因素。我國按病種分值付費經過十五年的發展,成效顯著。隨著醫改進程的推進,現實中仍存在許多制約因素阻礙其良性發展,本文通過SWOT矩陣分析模型,綜合系統分析按病種分值付費所面臨的內部優勢和劣勢、外部機會和威脅,從而最大限度地利用內部優勢和外部機遇,規避威脅,降低風險。

2實行按病種分值付費的實施流程

我國病種分值付費制度實施包括分值確定、費用結算、監管措施[7-8],具體見表1。

3實行按病種分值付費的SWOT分析

3.1優勢分析——成果及經驗

3.1.1醫保支出增速減緩,控費效果顯著? 按病種分值付費將病種轉換為分值,是一種用于加權分配的“權數”[9]。分值單價=年度可分配醫保基金÷地區內所有醫療機構實際發生的累計分值,醫療機構獲得的醫保基金償付總額=機構年度總分值與×本地分值單價。分值不等于醫療費用,能有效避免病種與費用之間的直接關系,控制醫保基金的支出。南昌、淮安等地實施后,醫保統籌基金支出增長率與當期結余率都有所下降。2012~2015年,南昌市醫保統籌基金支出增長率下降了20.51%,并低于同期全國的平均增幅。截至2018年,淮安市實施按病種分值付費15年來,醫保統籌基金當期結余率始終維持在2%~3%的合理水平[10]。

3.1.2患者自付比例下降,就醫負擔減輕? 為保障參保人的醫療待遇,按病種分值付費設置了“實際報銷比例”考核指標,促使定點醫院規范醫療行為;通過簽訂定點服務協議,為個人負擔比例設定范圍,超過個人自付比例上限的費用,從醫院結算費用中直接扣除,規范醫療機構的行為[11],患者的自付比例下降,報銷比例上升,緩解患者因病致貧、因病返貧。2015年,銀川市實施按病種分值付費后,腦梗死和糖尿病患者人均費用明顯減少,平均住院費用呈下降趨勢[12]。2011~2015年,南昌市住院費用個人支付比例由30.71%降到27.88%,職工醫保住院實際報銷比例由65.17%上升到76.44%[13]。

3.2劣勢分析——問題和不足

3.2.1調整系數設置不合理,基金易流入三級醫療機構? 醫療機構的級別、類型、規模不同,診治疾病的嚴重程度、收費標準也存在差異,各地通過設置調整系數平衡差異。但是,我國各級醫療機構資源配置不平衡,患者偏向三級醫院就診,導致下級醫院患者較少,補償則較少。按照實際醫療費用確定調整系數,醫保基金易入三級醫療機構,不利于基層醫療機構的發展,對分級診療的實施產生不利影響[14-15]。2015年,銀川市實施按病種分值付費后,城鎮職工醫保與城鄉居民醫保中,三級醫院分別占總結算費用的84.14%和61.3%[16]。

3.2.2防止醫療機構出現新不規范醫療行為? 現有按病種分值結算辦法引導下,醫療機構為獲取利益可能存在以下問題:①逆向選擇。病種初始分值按照過去2~3年的實際平均費用計算,增加補償,可能發生逆向選擇,即選擇收治成本可控患者。醫保部門對自費患者(如下級機構轉診患者)未進行協議管理,醫院為獲取利益,會選擇向其提供“過度醫療”[13]。②高套分值。醫療機構補償來源于分值,分值已確定,醫院可能會選擇把患者“診斷”成高分值病種。如患者入院時同時患有高血壓和心臟病,本次就診為治療高血壓,而出院診斷可能為心臟病,醫院依此套取高分值病種。

3.3機會分析——機遇和動力

3.3.1醫保改革為病種分值的實行提供了土壤? 支付方式改革意見中肯定了按病種付費的效果,強調看其成效,為其推廣與發展奠定了基礎。《深化醫藥衛生體制改革工作任務通知》提到,2018年在全國全面推開按病種付費改革,政策的出臺為病種分值的發展提供了機遇。各省市相繼出臺了適用于本地的改革,強調將實施按病種分值付費方式。如2018年3月29日,山東省逐步擴大淄博、東營等市開展按病種分值付費;廣東省要求全面開展按病種分值付費。

3.3.2各試點地區的探索提供借鑒經驗? 2003年,淮安市首次實施按病種分值付費。2012年,國家先后選擇南昌、東營、中山作為試點。截至2019年1月,全國已有13省,近50個城市實行按病種分值付費,且都在不同程度上受益。淮安市作為首個實施地,提供了許多有效經驗,如涵蓋全市90%以上病例的892個常見病、多發病病種賦予了相應分值,建立分值折合、特例單議、長期住院補償等配套機制,激勵約束醫療機構規范醫療行為[17]。根據各地經驗,按病種分值付費能夠有效避免推諉重病患者、過度醫療等常見的支付方式弊端,促使醫院自我約束、控制成本,促進醫院之間良性競爭。

3.4威脅分析——壓力和挑戰

3.4.1信息系統有待進一步智能化、統一化? 按病種分值付費涉及病種分值設置、系數動態調整、醫療行為監管等。如病種分值確定需要2~3年的醫療費用大數據的統計分析,這需要借助統一、完善的信息系統來采集、整理、傳送病例信息,與醫保的結算和監管相結合,促進病種分值各個環節的科學化,發揮其控費、降低個付比等優勢。對醫保信息系統的智能化與科學化要求較高。當前,我國的醫保和醫療機構信息系統的標準化水平缺乏統一協調,數據質量是重大隱憂,病案準確性和可靠性不足,可能導致整個系統的異化[17]。

3.4.2監管制度需繼續健全和完善? 按病種分值付費的病種分類、分值確定、系數調整等各個環節會直接影響到實施效果,需要完善的監管機制進行監督考察。但是,各醫療機構的費用情況僅有醫保機構能夠獲取,由于情況復雜、數量巨大,監管的效果并不理想[18]。如醫保機構根據分值對醫療機構進行支付,總額確定的前提下,總分值越高,現金價值越低。因此,醫療機構為獲得高的補償金額會產生診斷升級、分解住院等不規范的醫療行為。采取規范醫療行為的醫療機構會因現金價值低而獲得較少的補償金額,產生不公平的現象,對醫保機構的監管產生較大挑戰。

4對實施按病種分值付費的戰略分析

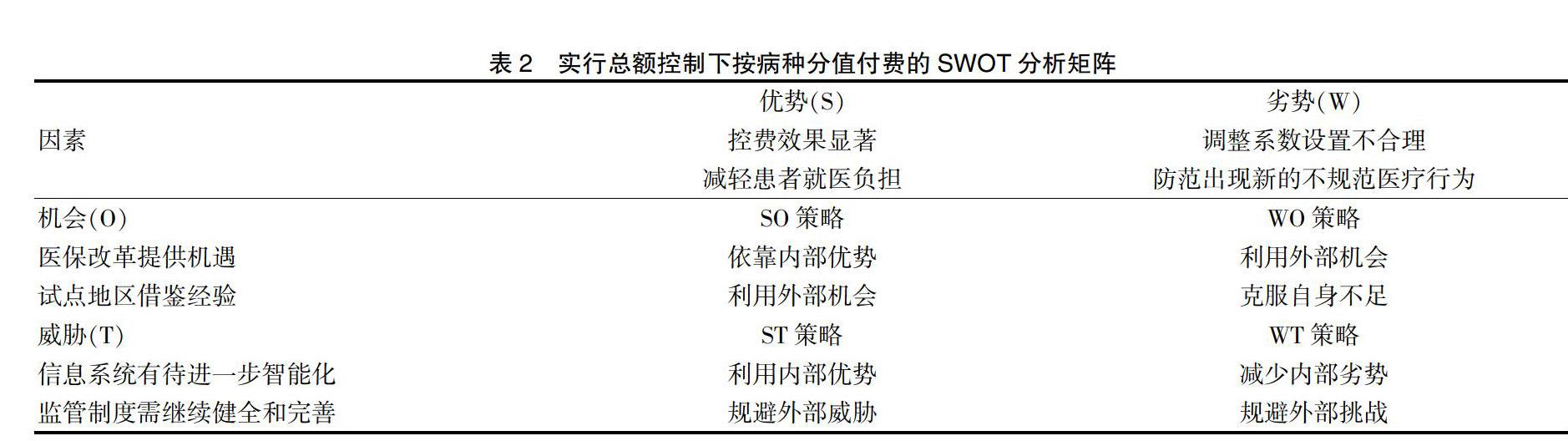

根據上述分析發現,需要依靠內部優勢、把握外部機會,來彌補內部劣勢,化解外部環境的威脅,使按病種分值付費得到更多的發展空間,實行總額控制下按病種分值付費的SWOT分析矩陣具體見表2。

4.1 SO策略:依靠內部優勢,利用外部機會

多試點地區的實踐表明,按病種分值付費能合理控制醫療費用的增長,保障醫保基金的有效利用,降低個人支付比例,減少患者的就醫負擔。現階段,支付方式改革有利于按病種分值付費進一步推廣與發展。各地醫保部門及醫療機構應抓住機遇,及時推廣,因地制宜,探索適合本地的具體改革思路。如為防止醫療機構行為異化,東營市采取日常考核與非現場考核相結合,對住院管理、日常稽查等5個方面進行考核,將考核結果與醫保結算支出掛鉤[19]。

4.2 WO策略:利用外部機會,克服自身不足

按病種分值付費可能會出現誘導需求等不良行為,使醫療服務質量下降和醫療資源濫用,應采取以下措施:①抓住新醫改的機遇,實行臨床路徑管理,規范不合理醫療行為;②分值動態調整,根據試點地區的經驗,建立分值結算專家團隊,提高病種分值的科學性。疾病病種與病種分值會受到疾病譜、治療手段等多種因素影響,因此需根據實施情況對病種分值進行動態調整,設置合理的調整系數。如淮安市每三年或者每五年調整一次。加強醫療機構之間的互審機制,重點審核折算分值的病例,如病情重、治療期長等,審核過程中一旦發現違規治療等行為,給予扣款懲罰,如扣款額度為核算額的2~5倍[20];③平衡醫療機構間差異,除醫院等級外,增加醫療機構的類型因素(綜合醫院、專科醫院等),對不同類型的醫療機構,設置不同的調整系數。在分級診療、門診慢性病等方面向基層醫院傾斜[21],如將一、二、三級醫療機構對常見病、多發病的診治設置相同的分值,加強基層首診的建設,促進分級診療的推進。

4.3 ST策略:利用內部優勢,規避外部威脅

醫保機構負責方案的設計、實施與監管,數據復雜,工程量大。“智慧醫保”利用互聯網、云計算等現代信息手段能夠滿足計算病種分值的需求[22]。因此可采取以下措施:①定期抽查,為加強醫療服務的監管,德國采取定期抽查,由醫療機構提交相關數據,監管機構將抽查數據與醫院提交數據進行對比,數據不一致將采取懲罰措施。但抽查需耗用大量人力資源,增加管理成本[23];②建立醫保智能監控信息系統,提高智能監控水平。實時監測,精準定位診斷升級、高套分值等違規行為。東營市設定系統閾值,在醫保結算數據中對結算單據全面自動審核,重點篩查異常診療行為,如高套分值、分解住院等[24];③建立誠信對照機制,將病種分值對照情況列入年度考核,納入《基本醫療保險服務協議》進行日常管理,對查實的不合理的檢查、治療、用藥和收費等,不予結算費用,并在結算時處以3倍的扣款[25]。

4.4 WT策略:減少內部劣勢,規避外部挑戰

病種分值確定、獎懲機制需動態化調整,保證及時適應變化[26]。①調動醫療機構收治危重癥患者的積極性:對需專家評估確定分值的病例,先由醫療機構墊付費用,再進行分值折算,充分調動收治大病患者的積極性,彰顯醫保“保大病”原則。②建立階梯式結算機制:結算分值總量與控費效果正相關的獎懲機制,醫保機構將醫院節省的分值按比例折算,獎勵給醫療機構,節省比例越高獎勵越高,當醫療機構實際分值總量小于控制目標70%時,不予獎勵[24]。③調整特例單議時間:建議將時間調整為每月1次,并進行年終合議,保證特例問題的及時解決。

綜上所述,我國按病種分值付費實行以來,控費、惠民等成效顯著。但在實施過程中仍存在些許不足,需要不斷完善,以保證基本醫療保險制度平穩、可持續運行,推動醫保管理的發展。

[參考文獻]

[1]李錦湯,張艷純,李勁佩.廣東全面開展按病種分值付費的進程和初步成效[J].中國醫療保險,2018,(4):44-46.

[2]賈洪波,段文琦.基本醫保按病種分值付費的實踐探討[J].衛生經濟研究,2018,(5):57-59.

[3]Buchner F,Goepffarth D,Wasem J.The new risk adjustment formula in Germany:implementation and first experiences[J].Health Policy,2013,109(3):253-262.

[4]劉芳,趙斌.德國醫保點數法的運行機制及啟示[J].德國研究,2016,31(4):48-63,145-146.

[5]李少玲.按病種分值付費對醫院病案管理工作的影響及對策[J].中國當代醫藥,2018,25(12):128-130.

[6]涂小鳳,李敏,程旭初.南昌:按病種分值付費[J].中國社會保障,2014,(8):76-77.

[7]楊穎彥.運用“住院病種分值”工作量指標考核病房的績效工資[J].中國衛生經濟,2013,32(5):79-80.

[8]劉濤.宿遷城鎮居民醫保按病種分值結算初探[J].江蘇衛生事業管理,2014,25(2):11-13.

[9]陳樹國.按病種分值結算科學實現醫保基金總額控制[J].中國醫療保險,2012,(12):49-51.

[10]鄧倩,李東華,肖黎,等.我國基本醫療保險總額控制下的按病種分值付費現狀研究[J].醫學與社會,2016,29(9):11-13.

[11]王櫻.總額控制下按病種分值結算體系建設實踐與思考——基于淮安市15年經驗總結與回顧[J].中國醫療保險,2018,(12):16-19.

[12]丁莉,孔偉,杜永強,等.銀川市某三甲醫院按病種分值結算辦法的實踐與思考[J].寧夏醫學雜志,2019,41(3):281-282.

[13]張仲芳.總額控制下的醫療保險“按病種分值付費”改革研究——基于南昌市城鎮職工醫保的實踐[J].社會科學家,2016,(12):47-51.

[14]涂小鳳,萬曉霞.南昌市總額預算管理下的病種分值付費績效分析[J].中國醫療保險,2016,(12):43-45.

[15]劉童.東營:病種分值結算引導醫療行為[J].中國社會保障,2016,(9):71-72.

[16]張博,劉濤,龔福玲.總額控制下的按病種分值付費評價——基于銀川市的實踐[J].中國醫療保險,2016,(7):35-38.

[17]淮安市社會醫療保險基金管理中心.淮安:首創總額控制下的病種分值結算辦法[J].中國醫療保險,2016,(Z1):8.

[18]趙斌.按病種(病組)分值結算:現狀、做法和評價[J].中國醫療保險,2018,(3):13-16.

[19]王媛媛.醫療保險按病種分值付費研究[D].北京:中國社會科學院研究生院,2016.

[20]趙斌.點數法地方實踐的比較[J].中國社會保障,2017,(3):74-77.

[21]陳樹國.按病種分值結算助推醫患保和諧共贏[J].中國醫療保險,2015,(4):25-27.

[22]徐海英,黃潔英,陳丹心,等.病種分值付費的政策性思考[J].現代醫院,2018,18(6):842-844,850.

[23]孫潔.走出數據孤島努力實現智慧醫保[N].人民政協報,2018-01-04(003).

[24]郭曉峰,趙玲.東營市醫保按病種分值結算辦法運行分析及對策研究[J].中國醫療保險,2018,(5):39-41.

[25]張明敏.城鎮職工醫保住院費用按病種分值結算探析[J].中國醫療保險,2016,(1):51-53.

[26]王克杰,趙玲.東營市“雙控”下按病種分值結算辦法研究[J].中國醫療保險,2018,(12):25-27.

(收稿日期:2019-05-22? 本文編輯:任秀蘭)