上市公司現金股利發放的影響因素及預測

——基于2014至2019年A股市場的數據分析

2019-12-17 10:00:16

新營銷 2019年13期

(浙江財經大學會計學院 浙江 杭州 310018)

一、引言

股利分配是企業三大財務管理活動之一,恰當的股利政策能幫助企業實現可持續發展,樹立良好的企業形象,因此股利政策是企業和投資者關注的重點。我國的資本市場開始于20 世紀90 年代,目前仍處于不成熟階段,存在許多問題,如惡意分紅(大股東掏空行為)、現金股利支付率低等,這些行為的存在不僅對中小股東的利益構成直接或間接的侵害,對資本市場的穩定秩序也產生了一定的負面影響。為了促使我國證券市場更加有效,保障其優化資源分配的職能,本文選擇對滬深兩市上市公司現金股利政策的影響因素進行研究,并構建相應的股利行為預測模型,從而為上市公司制定合適的股利政策提供指導,促進我國證券市場健康有序發展。

二、理論分析與研究假設

(一)公司內部特征因素

在股權分置改革之前,有學者研究指出股權集中度越高,上市公司更傾向于支付現金股利,且股利支付率越高。陳洪濤(2006)也提出了類似的觀點,他認為在股權集中較高的上市公司中,管理層主要是基于大股東的需求去制定股利政策,往往會忽略中小股東的對投資的回報需求,對中小投資者的權益造成侵害。

余亮(2013)則從公司融資約束和代理成本的角度研究了公司的股利政策,發現在中國的資本市場中,上市公司面臨的融資約束導致其股利支付率偏低,當企業負債水平較高,面臨的外部融資約束較大時上市公司傾向于進行預防性儲備,持有高額現金留存企業之中。

(二)外部制度及環境因素

梅晨晨(2016)在對地理位置與代理成本的研究過程中發現,物理距離的增加會提升代理成本和信息不對稱程度。為了降低因距離帶來的信息不對稱,上市公司會提供更高的股利來緩解股東的代理成本。毛志艷(2015)則在行業市場對比研究中發現,產品市場集中度越高的行業,公司股利支付水平越高。這主要是因為產品市場集中程度低時,市場競爭較為激烈,企業往往需要持有更多資金以滿足公司的產品開發以及發展需求,此時企業會選擇不分配和分配低股息政策。

王國俊等(2014)在研究中同樣發現現金股利承擔制度能夠影響公司股利行為,他同時指出證監會、市場投資者均傾向于認同股利支付水平較高的上市公司,這些公司往往會被認為是具有較高的投資增價值。

三、研究設計

(一)數據樣本收集

考慮到數據的可收集性、真實性與完整性,本文所選的是國內2014至2019年A股上市的公司財務數據。為保證數據的完整性,本文將從CSMAR數據庫中調取的2014至2019年的公司樣本進行了篩選,剔除了存在數據缺失以及被ST的公司樣本,經過初步篩選最終獲取了2398個公司樣本作為研究對象。

(二)定義變量

本文選取的變量分為解釋變量與被解釋變量。本文在根據梳理過往研究的基礎上,最終選取了如下表所示的6個解釋變量,其中包括有凈資產收益率、資產負債率、總資產周轉率、營業收入增長率、留存收益權益比與總資產(取對數值),在完成回歸分析后將從中選出對公司現金股利影響顯著的因素,并以此為依據構建股利預測模型,預測企業的現金股利意愿。

表1 解釋變量定義表

(三)建立模型

由于本文的研究對象是上市公司的現金股利支付意愿,這屬于基本的二分類問題(即是與否),因此本文決定構建二元邏輯回歸模型(即Logit模型),初步的Logit回歸模型如下:

在后續數據處理過程中將會對初步Logit回歸模型進行修正,對于相關系數較小(小于0.2)的解釋變量進行剔除,此外對于存在多重共線性(相關系數大于0.8)的變量之間,將對該組變量中的一個予以排除。當模型中的P值大于0.5時,預測結果為上市公司本年度發放現金股利(結果為“1”);而如果P值小于等于0.5時,預測結果為本年度不發放現金股利(結果為“0”)。

(四)數據處理

本文為了避免解釋變量之間可能存在的多重共線性問題,因此對六種解釋變量兩兩計算皮爾遜積矩相關系數,并將相關系數大于0.8的變量組認定為高度相關的變量組,并將高度相關的一對變量中的一個予以排除。

表2 解釋變量之間的皮爾遜積矩相關系數

從上面的皮爾遜積矩相關系數表中可以看出,變量之間的相關系數最大沒有超過0.6,說明本文選擇的解釋變量之間不存在多重共線性問題,因此只需要從中挑選出與公司發放現金股利意愿之間存在顯著相關性的解釋變量,組成回歸模型即可。為了考察在不同年度,各個解釋變量對企業現金股利支付意愿的影響程度,本文對2014至2018年的每一年度的數據進行Logit 回歸,結果如下所示。

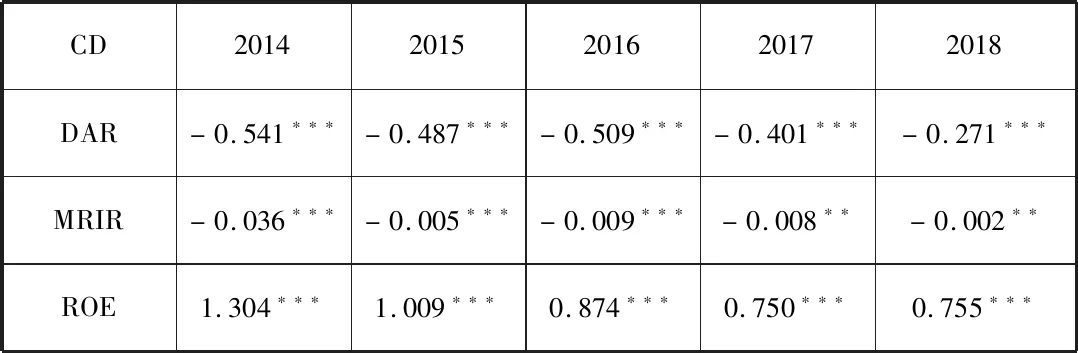

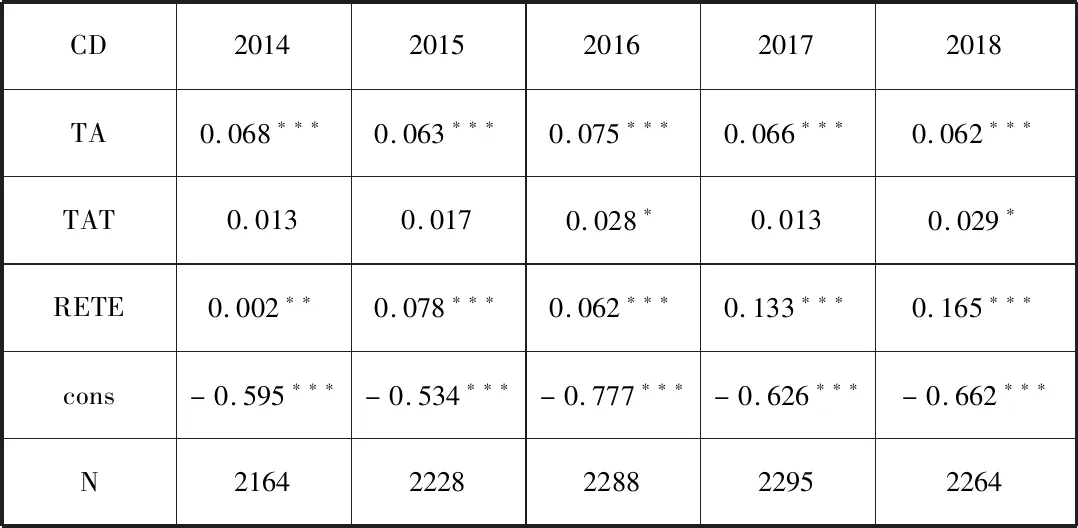

表3 分年度Logit模型回歸結果

續表

從表3的結果中分析可知,資產負債率(DAR)、營業收入增長率(MRIR)、總資產(TA)與凈資產收益率(ROA)在五個考察年度均對現金股利支付意愿有顯著影響,影響方向也與預期一致,表明企業的負債水平、營業收入的增長率、公司規模和企業的凈資產收益率一直是企業決定是否發放現金股利的重要影響因素。而總資產周轉率(TAT)、留存收益權益比(RE/TE)在部分年份未通過顯著性檢驗,因此這兩個解釋變量對企業的現金股利支付意愿并不具有穩定影響。

四、結果與分析

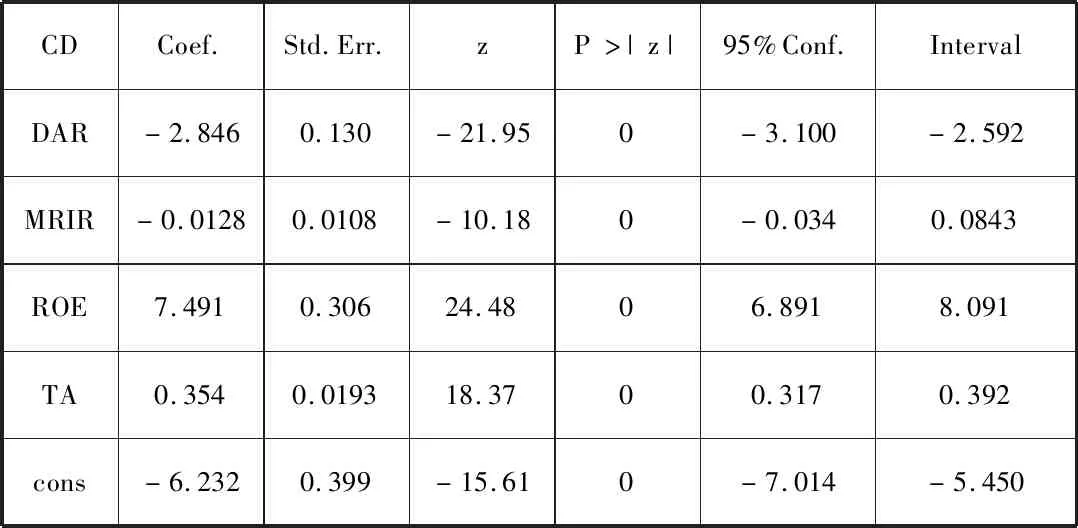

在完成對模型的修正后,本文對數據展開了處理與分析。在Stata軟件中打開了數據表后,本文運用Logit與Mfx命令先后對數據表中所有年份的資產負債率(DAR)、營業收入增長率(MRIR)、總資產(TA)與凈資產收益率(ROA)進行了處理,結果如下表所示:

表4 顯著性判斷表

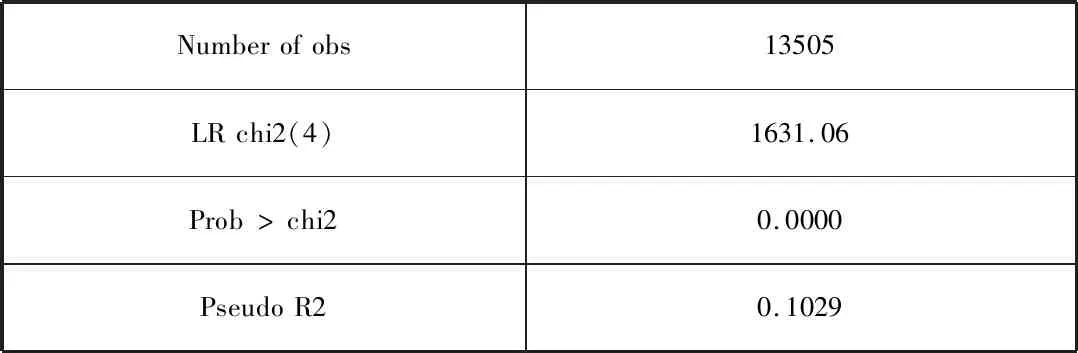

表5 其他數據表

logit模型通過Z檢驗來判斷其顯著性,而在表4的Z檢驗結果可以看到此模型中系數均以P=0顯著不為0。此外表5中LR chi2(4)是卡方檢驗的統計量,也就是回歸模型無效假設所對應的似然比檢驗量;其中4為自由度,Prob>chi2 是其對應的P值,在這個估計結果顯示以P=0顯著說明模型具有有效性。另外結果中的Pseudo R2是準R2,雖然不等于R2,但可以用來檢驗模型對變量的解釋力,從其數值中可以看出此logit模型中擬合優度為0.1029。

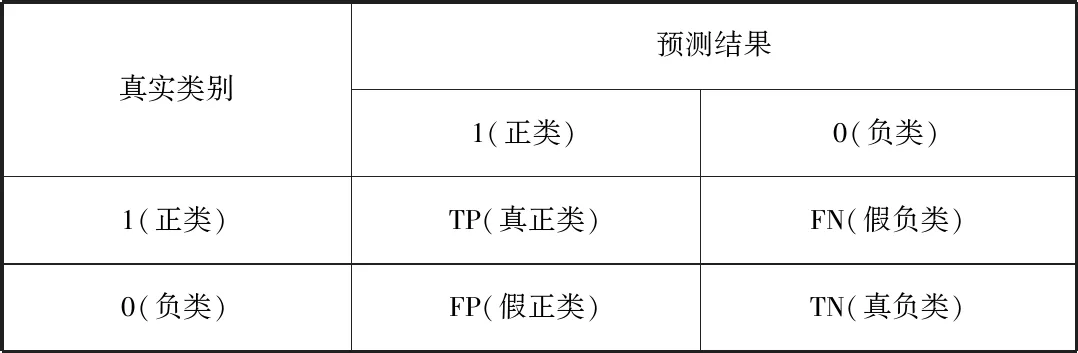

隨后本文利用eatat clas與predict命令對數據進行進一步處理,從而運用二值模型對上市公司是否發放現金股利做出進行預測分析,并對預測的準確度做出估計。在精確度判斷過程中,本文引入二分類混淆矩陣,并采用準確率(Accuracy)、查準率(Precision)、查全率(Recall)、F1作為評價指標。

表6 預期構建的分類結果混淆矩陣

依據二分類混淆舉證,各評價指標的計算公式與模型中的數據如下所示:

表7 Logit模型預測結果

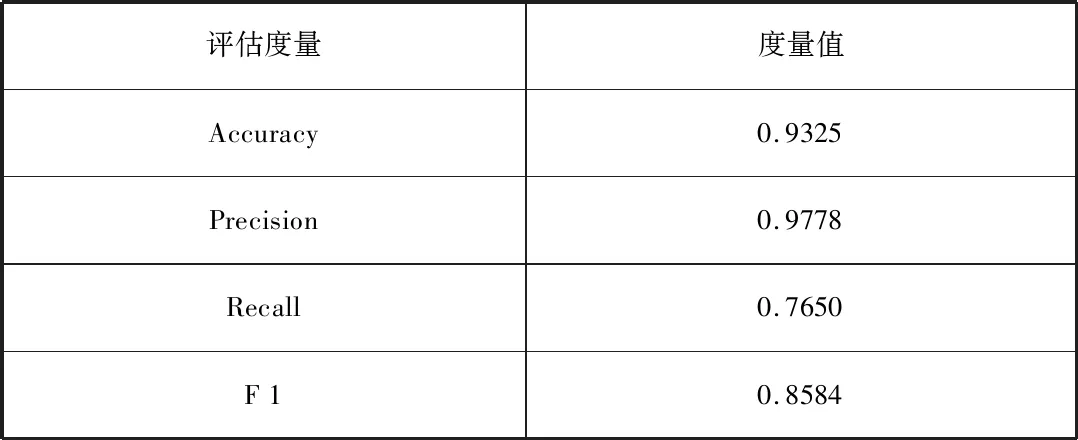

依據表7中的Logit模型預測數據,本文對前文中提到的指標進行了計算,結果展示在表8中。

表8 Logit模型精確度度量表

從表7的數據可以看出,實驗中預測偏差的情況占少數,在所有預測的實例中,被正確預測的比例(Accuracy)高達93.25%,在所有被預測為正類的實例中,真正的正類所占的比例(Precision)高達97.78%,而在所有的正例中能被正確預測的比例(Recall)也達到了76.50%。由于本數據結果中Precision值與Recall的值之間存在一些差異,因此F1值與最大值(當兩者相近時最大)之間存在一定差距,但F1依然達到較高值85.84%,說明Logit二元邏輯回歸模型較好地對上市公司現金股利的發放情況進行了預測。

五、總結與討論

本文的主要研究內容,是探究上市公司內部的六個不同因素對公司現金股利發放意愿的的影響,并建立模型對其現金股利的發放做出合理預測。本文首先通過不同因素之間的相關性分析,排除了六個因素中影響力較弱的2個因素(總資產周轉率TAT與留存收益權益比RETE),最終選擇了其中對現金股利支付意愿影響最顯著的四個因素(凈資產收益率ROE、總收入增長率MRIR、資產負債率DAR與總資產規模TA),依此建立Logit二元邏輯回歸預測模型對公司的現金股利發放情況作出預測。

本文的不足之處在與,在研究開始時只挑選了公司內部的六個財務因素作為解釋變量,具有一定的主觀性。然而事實上企業內部還有許多非財務的因素會影響到企業的現金股利政策(例如公司治理結構、董事會構成與管理層特質等),在后續的深入研究預測中,可以選擇適當的標準將這些非財務因素統一量化處理,進一步研究其對現金股利政策的影響,為投資者的投資行為和企業股利政策的制定提供借鑒與參考。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56