控股股東股票質押式回購交易的市場績效分析

——以先鋒新材為例

2019-12-17 10:00:26

新營銷 2019年13期

(浙江財經大學會計學院 浙江 杭州 310018)

一、引言

股票質押式回購交易(以下簡稱“股票質押回購”)是指符合條件的資金融入方(以下簡稱“融入方”)以所持有的股票或其他證券質押,向符合條件的資金融出方(以下簡稱“融出方”)融入資金,并約定在未來返還資金、解除質押的交易。2013年5月24日,自中登公司與滬深交易所共同制定的《股票質押式回購交易及登記結算業務辦法(試行)》推出以來,股票質押式回購交易業務因其在融資速度快、融資程序簡便、融資成本低方面的獨厚優勢,使得企業融資難問題得到一定程度的緩解,股票質押回購規模由此取得了迅猛發展。根據Wind數據統計,截止2019年12月31日,A股上市公司總數量有3777家,有2795家公司進行過股票質押式回購交易,其中主板有1317家、中小板有811家、創業板有667家,分別占質押公司數量的47.12%、29.02%、23.86%,合計占A股上市公司數量的74%。從股票市值上看,累計質押市值達到了23.87萬億元;質押余值為4.24萬億元,占A股上市公司總市值59.29萬億元的7.15%。由此可見,股票質押式回購交易已然成為了上市公司的融資利器。孫藝(2016)認為股票質押回購業務的推出,極大程度地緩解了上市公司董事、監事、高級管理人員及大股東融資難的困境,給企業帶來了積極影響。

然而,正因為股票質押回購在融資方面如此便利,以至于如此多的公司都進行過股票質押回購。據Wind數據統計,截止2019年12月31日,質押余值中疑似平倉總市值達到了2.57萬億元,竟占質押余值的60.61%之多,加之最近頻繁出現券商踩雷事件,使得債權人不得不重視股票質押式回購交易的風險問題。

由以上數據,我們不禁會思考,作為很多上市公司進行融資的股票質押回購業務,難道只有好的一面嗎?其對所在的上市公司的市場績效會是怎樣的呢?股票質押式回購是否會侵害中小股東的利益?其作用機理是什么?從現有的研究文獻看,大多學者們都是以股票質押回購與債權人(資金融出方)風險應對的角度來研究二者之間的關系以及用大樣本實證方法去檢驗股票質押回購的績效問題,鮮有以控股股東股票質押回購與企業(資金融入方)績效關系的角度進行研究的文獻,對單個案例的研究更是微乎其微。所以,對控股股東股票押式回購交易的績效案例研究十分必要。與大樣本實證檢驗方法不同,案例研究是通過對單個案例的深入剖析(魏妍炘、戴娟萍,2014)),比大樣本實證分析更具有獨特性,可以為“股票質押式回購交易的市場績效如何”這一命題提供更為具體的證據,更具有實踐意義。因此,本文采用案例分析的方法對控股股東股票質押式回購交易進行分析,以期得到其績效反映。

二、案例概況

先鋒新材(300163),既寧波先鋒新材料股份有限公司,原名“寧波先鋒工貿有限公司”,于2003年3月7日成立,2011年1月在深圳證券交易所創業板市場成功上市,公司實際控制人和控股股東都是公司的創始人盧先鋒先生,持股比例為26.44%。先鋒新材自創立以來,其主營業務一直是高分子復合遮陽材料(陽光面料)產品的研發、生產和銷售。由于目前建筑遮陽產業在國際發達市場競爭日趨激烈、在國內等新興市場發展緩慢以及公司經營不善等各方面的原因,近年來先鋒新材的經營狀況逐漸惡化,加之最近先鋒新材籌劃跨界轉型、公司資金鏈緊張以及控股股東個人等因素,公司控股股東盧先鋒先生近幾年頻繁進行股票質押式回購交易,以滿足其對資金的需求。在市場上,公司的任何相關行為都會引發市場的反應,先鋒新材控股股東以股票質押回購進行融資這一行為,也勢必會引起市場的反應。在2017年以前,先鋒新材的凈利潤是逐年遞增的,但是2017年和2018年其凈利潤卻大幅下降。表1是先鋒新材2015年-2018年的凈利潤情況。

表1 先鋒新材2015年-2018年的凈利潤情況

因為本文研究的是控股股東股票質押的市場績效,由表一可知,先鋒新材2015年和2016年的凈利潤是正的,2017年和2018年則是負的,為了更好的證明本文的結論,筆者排除了2015年-2018年期間其他可能存在干擾事件的股票質押公告,綜合考慮各方因素后在2015年-2018年期間每年各選取了多次股票質押中的一次,一共四次股票質押公告事件,來進行研究,以事件研究法分別對四次股票質押的事件公告日進行市場績效分析,以期解決筆者在引言部分提出的問題。表2是先鋒新材股票質押式回購交易的四次事件概況。

表2 股東股份被質押基本情況

由表2可知,先鋒新材控股股東的四次質押中,有三次期限為一年,有一次是半年,均屬于短期質押融資。用途中除了2015年12月24日那次公告中沒有提及外,其他均是個人融資的需求。質權人中除了2018年6月15日的為個人外,其余均為證券公司。四次質押股數均超過1000萬股,其中質押最多的是2015年12月24日的一次,達到5800多萬,占個人持股比例的34.58%。從下往上,其質押股數分別占所持有公司股份總數的75.30%、97.19%、94.24%、88.52%,占比較高。

三、股票質押式回購交易的市場績效分析

事件研究法是通過觀察研究事件發生時公司股票價格是否異常波動以及是否產生“超額收益率”(史習民、戴娟萍(2014)),以反映這一事件對公司的績效影響。如果超額收益率為正,則對公司及中小股東產生積極的績效影響;若為負,則是消極的績效影響。本文以此研究上市公司控股股東股票質押回購這一行為的市場績效。事件基準日(t=0)為表一中先鋒新材發布股票質押式回購交易的四次事件公告日,然后借鑒史習民、戴娟萍(2014)的研究方法,采用市場指數調整模型(以市場指數收益率為正常收益率)計算超額收益率(ARit):

ARit=Rit-Rmt

式中:Rit為先鋒新材在t 交易日的實際收益率;Rmt為t 交易日的市場收益率。為準確研究股票質押回購的績效影響,本文的正常收益率除選取先鋒新材所在的創業板指數外,還選擇了化學制品行業指數。考慮到先鋒新材股票質押式回購交易行為比較頻繁,為研究此四次質押對公司績效的影響,若事件窗口過大,可能會包含多次質押以及其他對股價造成影響的噪音,對研究結果會造成交互影響,研究結論無法達到很強的相關性;過小的話,事件的早期市場反應則會錯過。因此,本文選擇了[-5,5]、[-10,10]、[-20,20]三個時間窗口,來觀察四次股票質押回購公告發布事件的累計超額收益率(CAR)。股價的累計超額收益率在[t1,t2]期間的計算公式為:

先鋒新材股票質押式回購交易在[-5,5]、[-10,10][-20,20]期間的累計超額收益率見表3和表4。

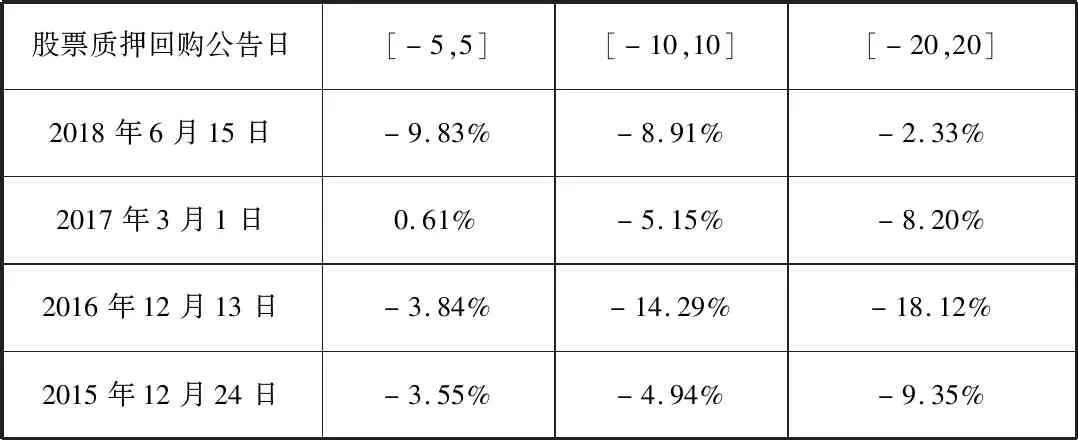

表3 先鋒新材股票質押式回購交易對創業板指數的CAR

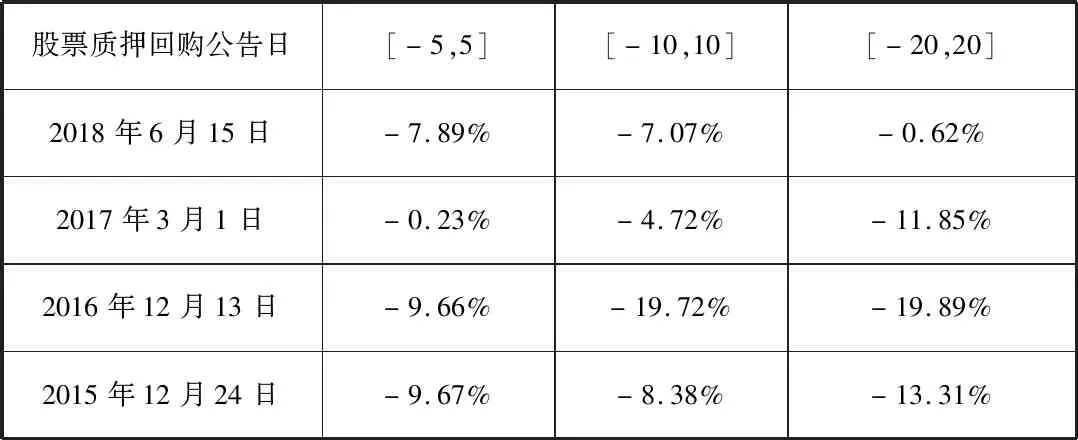

表4 先鋒新材股票質押式回購交易對化學制品行業指數的CAR

由表3和表4可知,先鋒新材的股價在四個事件日[-5,5]、[-10,10]、[-20,20]三個時間窗口中除了對創業板指數中[-5,5]時間窗口的累計超額收益率僅為正的0.61%之外,其余的不管是對創業板指數還是化學制品指數的累計超額收益率均為負,且大多數時間窗口的數值都小于-5%,特別是在2016年12月13日的事件日的[-10,10]、[-20,20]窗口中,先鋒新材對創業板和化學制品指數的CAR值最小,最小的達到了-19.89%。以上均表明先鋒新材控股股東股票質押式回購交易具有顯著的負向效應,所以其市場績效反應也為負。雖然控股股東股票質押在一定程度上緩解了上市公司的資金問題,但其短期內毀損了公司的價值以及中小股東的利益。

從以上分析可知,先鋒新材控股股東股票質押式回購交易給企業帶來了負向的市場績效反應。那么,為什么控股股東進行股票質押式回購會給企業帶來負向市場效應,其作用機理是怎樣的呢?首先,根據信息不對稱理論,控股股東對公司所了解的信息必然多于中小股東,加之公司公告中只是簡單的披露股票質押式回購交易的資金用途,對資金具體的用途并沒有紕漏,控股股東進行股票質押式回購交易在控股股東和中小股東之間產生的這種信息不對稱就導致了部分中小股東恐慌的拋售股票使得股價下跌,給企業帶來不利影響。其次,控股股東進行股票質押回購,表明企業資金出現短缺,而控股股東冒著企業控制權轉移的風險進行股票質押回購使企業資金短缺的信號被投資者所得知,使得投資者紛紛“用腳投票”,加大了股價的崩盤風險,給企業帶來負向的市場效應。最后,控股股東進行股票質押式回購交易,其質押比例如果較高,股價一旦跌破預警線,債權人則會要求控股股東補充質押,而質押比例越高則可以補充質押的股數越少,控股股東在無力償還債款的情況下,債權人采取強行平倉的可能越大,如此股價進一步下跌的可能也越大,就會毀損企業的價值。不僅如此,高質押比例的股票質押回購也更易導致企業控制權的轉移。以上就是控股股東進行股票質押式回購交易給企業帶來負向效應的作用機理。

四、結論與建議

本文以先鋒新材控股股東股票質押式回購交易事件為例,研究公司進行股票質押回購對公司及中小股東的績效影響。研究表明:先鋒新材的股票質押回購行為在一定程度上可以滿足控股股東的資金需求,但其市場績效表現為負向效應,在短期內毀損了公司價值侵害了中小股東利益。

本文對股票質押式回購交易市場績效反應的研究,彌補了股票質押回購案例研究文獻的不足,同時,對監管部門和金融機構具有重要的實踐價值,對企業和投資者亦具有一定的指導意義。對此,本文提出如下幾點建議:

第一,監管部門要完善相應的政策法規,加強股票質押式回購交易的信息披露。自股票質押式回購交易開閘以來,盡管監管部門為規范交易出臺了許多的政策法規,但是在實踐過程中這些政策法規依然不夠完善,存在較多的問題,如控股股東融資的具體用途披露不充分等,需要相關部門完善相應的法規政策,加強信息披露,以減少信息不對稱問題,維護中小股東合法權益。

第二,證券公司等資金融出方應建立風險防范機制。資金融出方在與企業進行股票質押式回購交易之前要了解企業的經營情況和財務狀況,以確定是否與該企業進行交易,還要制定合理的預警線和平倉線,控制質押比例;此外,交易后要制定相應的逐日盯市制度,以防范企業出現信用風險,把風險控制到最低程度。

第三,企業及控股股東應合理選擇融資方式,控制質押比例,規避融資風險,提升企業價值。股票質押式回購交易固然可以在某種程度上解決企業或者是控股股東的資金短缺問題,但是其短期內會對企業造成價值的毀損,企業或控股股東在權衡利弊之后若依然選擇股票質押式回購交易,則必須要控制質押的比例,以避免控制權轉移等風險,為企業創造價值而不是毀損企業的價值。

第四,中小股東等投資者應理性看待企業及控股股東的股票質押回購行為。企業及控股股東在進行股票質押回購時,無可厚非在短期內會毀損企業及中小股東的利益,但是如果企業可以利用好融資得來的資金,緩解企業的資金短缺問題,使企業回歸健康發展的話,依然會給企業創造價值的,所以作為投資者來說要理性看待股票質押回購行為,即不隨波逐流“用腳投票”,也不一味“堅守”不出售以至損失慘重。

綜上所述,一個公司要想發展壯大,良好的經營方式是必不可少的。在股票質押回購推出以來,備受企業青睞,其為企業帶來融資便利的同時,在一定程度上也毀損了公司及中小股東的價值。所以,企業及公司控股股東要尋找適合自己的融資方式進行融資,不能一味的進行股票質押回購。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00