蘇泊爾財務績效分析

2019-12-17 09:20:24

新營銷 2019年12期

(北京印刷學院經濟管理學院 北京 102600)

一、蘇泊爾的背景介紹

作為中國最大炊具研發制造商,蘇泊爾集團主要從事的是小家電、炊具及廚房用具的制造和銷售。其中小家電和炊具是公司的主力產品,其銷售收入是集團收入的重要來源,幾乎是公司主營業務收入的全部來源。在我國傳統小家電產品市場競爭格局中,蘇泊爾(29%)與美的(39%)、九陽(23%)兩家家電企業一起在小家電市場上呈現出寡頭壟斷的格局。

二、蘇泊爾公司的主要財務指標分析

(一)償債能力

表1 蘇泊爾2016—2018年度償債能力分析

由表1可知,就其短期償債能力而言,蘇泊爾2016—2018年,流動比率呈現下降趨勢,速動比率也下降,說明蘇泊爾短期償債能力略有下降但是從理論層面來講這個比率是在合理的范圍內波動,蘇泊爾短期償債能力還是很強。資產負債率略上升,說明公司總資本中債務資本比例略上升,公司長期償債能力略下降,但是還是在合理的范圍內,因此公司面臨債務風險的可能性很小。

(二)營運能力

表2 蘇泊爾2016—2018年度運營能力分析

由表2可知,存貨周轉率呈現上升趨勢,表明存貨的占用時間在降低,資金使用效率在提高,反映出公司存貨管理的業績在提高。應收賬款周轉率也在提高,應收賬款99%都是一年以內的,說明企業收回應收賬款的速度在加快,資產流動性在增強,發生壞賬損失的可能性在減少,企業在產業鏈中地位越來越高,是競爭力增強的表現。總資產周轉率略有提高,表明企業銷售能力在提升,資產經營的效率在提高,企業營運能力在提高,減少了資金浪費。

(三)盈利能力

表3 蘇泊爾2016—2018年度盈利能力分析

由表3可知,總資產報酬率在明顯提高,蘇泊爾2018年總資產報酬率24.54%,說明蘇泊爾在2018年,每一元資產給社會帶來的息稅前利潤為0.245 4元。凈資產收益率的提高給股東投入帶來了豐厚的回報,由于蘇泊爾資產負債率在43%左右,其資本結構很穩定,因此可以判斷凈資產收益率的提高是因為公司盈利水平的提高所導致的,凈資產收益率的提高會吸引更多投資者投資蘇泊爾。主營業務凈利潤率略有提高,表明蘇泊爾主營業務市場競爭力在增強,其獲利能力在不斷提高。

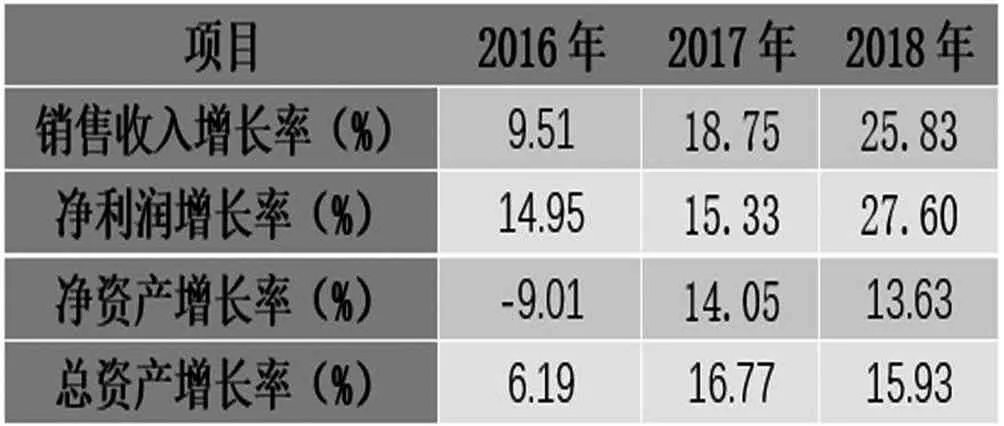

(四)發展能力

表4 蘇泊爾2016—2018年度成長能力分析

由表4可知,公司銷售收入增長率在逐年上升,說明企業經營狀況和市場占有率在上升,導致上升的主要原因在于國民對小家電的需求在上升所造成的,這也側面反映出公司成長穩定性較強。凈利潤增長率增長與炊具行業收入增長率上升有關。凈資產增長率和總資產增長率2018年出現下降趨勢,是因為受中美貿易戰影響,公司更注重內部效率提升,減少通過片面的增長規模來提升公司銷售收入。

三、對該公司未來的展望

本章從蘇泊爾近三年的主要會計數據,2016年、2017及2018年蘇泊爾盈利能力指標、償債能力指標、成長能力指標以及盈利能力指標于同期行業平均水平進行比對分析其財務現狀,得出以下三點結論。第一,蘇泊爾在整個小家電行業內具有較高的發展潛力以及競爭實力,企業經營管理水平較為優異,在產品定價以及營銷管理方法較為純熟,但企業需要不斷鞏固自己優勢和擴展產品品類,增加研發投入,研發新產品,改變營銷戰略,大力發展線上銷售。第二,長短期償債能力優異,財務杠桿比例較低,企業速動比率較高,占用資金較多,增加企業投資機會成本。因此蘇泊爾應該積極向銀行等金融機構尋求貸款合作,合理利用財務杠桿,適當提高資產負債率,用債權人的錢為企業發展謀劃。第三,銷售收入增長率下滑明顯,企業成長能力有待提高,市場上企業產品替代品比較多,有待提高消費者忠誠度。因此企業應提高對研究開發的支持力度,生產技術含量高,更能滿足消費者多種需求,不易替代的高質量產品,來提高用戶忠誠度,穩定和提高市場占有率。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22