華誼兄弟并購商譽(yù)協(xié)同效應(yīng)分析

2019-12-17 09:20:24

新營銷 2019年12期

(四川工商職業(yè)技術(shù)學(xué)院 四川 都江堰 611830)

一、引言

隨著經(jīng)濟(jì)發(fā)展的不斷升級和轉(zhuǎn)型以及國外并購浪潮的影響,我國資本市場上市公司并購活動日益頻繁,多數(shù)是溢價并購,且不乏許多高溢價并購,因此帶來了巨額商譽(yù)。按并購動因來說,并購形成的商譽(yù)能給企業(yè)帶來協(xié)同效應(yīng),也就是能帶來企業(yè)績效水平的提升。然而2019年初,A股市場爆發(fā)了商譽(yù)減值危機(jī),數(shù)百家企業(yè)發(fā)布預(yù)虧公告,其中相當(dāng)數(shù)量的企業(yè)是因為計提商譽(yù)減值導(dǎo)致虧損。商譽(yù)是否給企業(yè)帶來協(xié)同效應(yīng),這一事件的發(fā)生好像給了我們一個否定的答案。

本文選擇文化傳媒行業(yè)中的領(lǐng)頭羊企業(yè)——華誼兄弟作為研究對象,對其近年來主要的并購行為進(jìn)行闡述,基于協(xié)同效應(yīng)理論,通過財務(wù)指標(biāo)分析法,對其經(jīng)營、財務(wù)、管理及總協(xié)同效應(yīng)進(jìn)行研究,試圖找到商譽(yù)與企業(yè)績效表現(xiàn)的關(guān)系,并通過事件研究法,去找尋存在關(guān)系背后的原因。

二、華誼兄弟公司并購簡述

(一)公司簡介

華誼兄弟傳媒股份有限公司由王中軍、王中磊兄弟創(chuàng)立于1994年,是中國內(nèi)陸一家著名的綜合性民營娛樂集團(tuán)。華誼兄弟傳媒集團(tuán)在2005年成立,并在成立短短4年后,華誼兄弟傳媒股份有限公司在創(chuàng)業(yè)板上市,成為中國大陸首家獲準(zhǔn)上市的傳媒公司。華誼兄弟從成立至今,創(chuàng)作出品了大量受到受眾歡迎的作品,是國內(nèi)口碑和業(yè)績最好的民營影視行業(yè)公司。成為上市公司后,華誼兄弟依托在電影、電視劇、藝人經(jīng)紀(jì)等基礎(chǔ)業(yè)務(wù)中占有較大的市場份額和優(yōu)質(zhì)資源這一優(yōu)勢,開展一系列的并購活動,其中有同行業(yè)并購,也有游戲、新媒體等跨行業(yè)的并購。

(二)主要并購及商譽(yù)變動情況

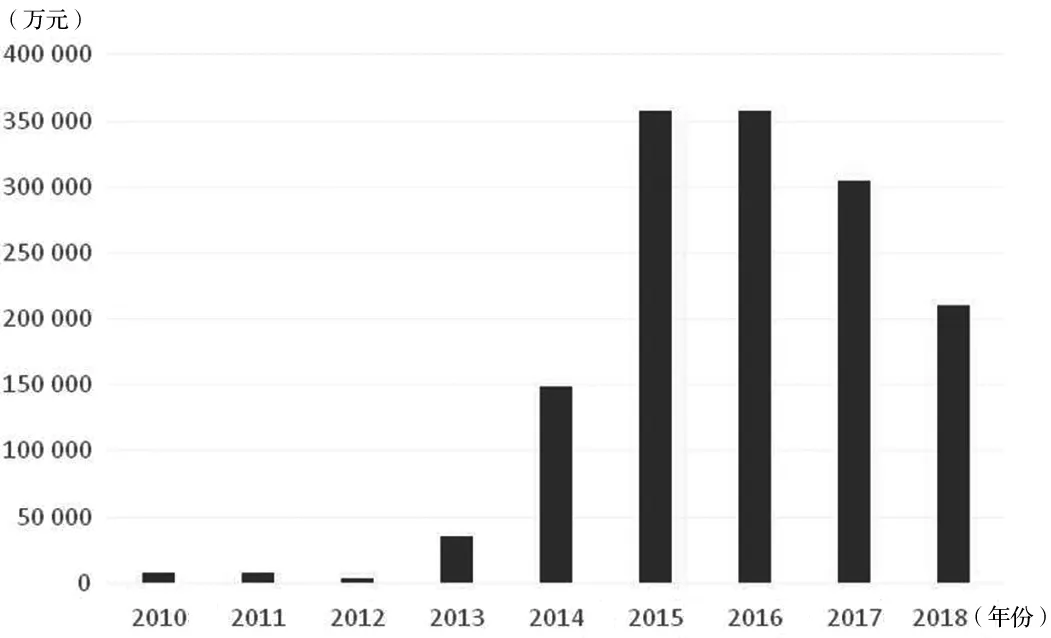

華誼兄弟自2009年上市就開始了并購之路。同行業(yè)并購企業(yè)包括北京華誼兄弟音樂有限公司、浙江常升、東陽浩瀚、東陽美拉等,跨行業(yè)并購包括掌趣科技、銀漢科技、華遠(yuǎn)嘉利房地產(chǎn)等游戲、房地產(chǎn)企業(yè)。商譽(yù)的形成方面,2010年至2012年,華誼兄弟因跨行業(yè)并購網(wǎng)絡(luò)游戲、手機(jī)游戲等相關(guān)的公司,收購了華誼巨人51%的股份,以及掌趣科技20.97%的股權(quán),形成的商譽(yù)規(guī)模還只達(dá)到了千萬級。2015年是華誼兄弟并購大年,通過并購東陽浩瀚、東陽美拉,年末商譽(yù)的總額達(dá)到了35.70億元,彼時華誼兄弟的總資產(chǎn)為198.53億元,商譽(yù)占總資產(chǎn)比例近18%。圖1為2010—2018年商譽(yù)凈額的變動情況。

圖1 2010—2018年華誼兄弟商譽(yù)凈額柱狀圖

三、華誼兄弟并購后企業(yè)協(xié)同效應(yīng)分析

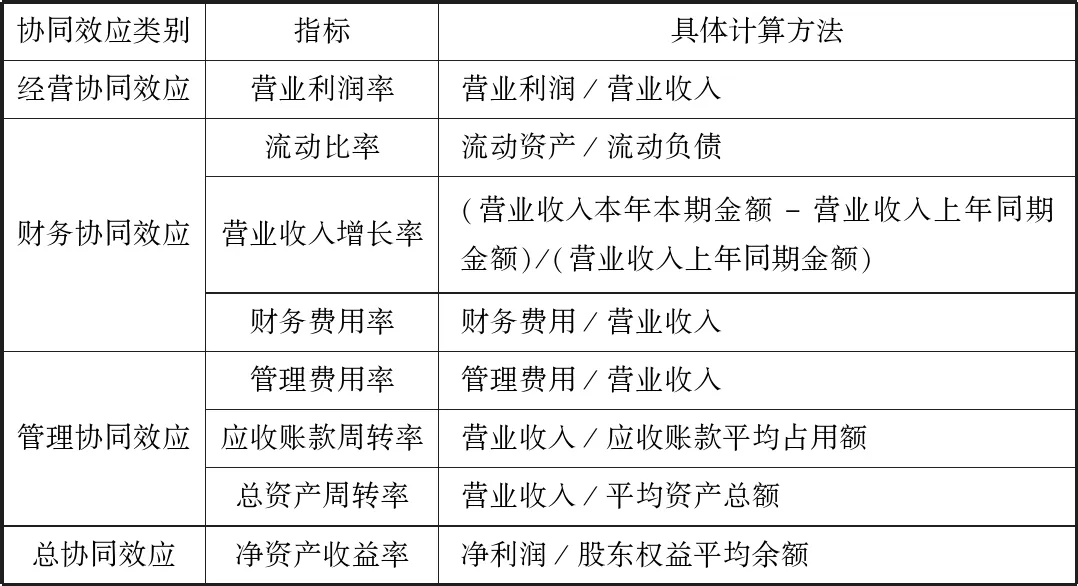

按照協(xié)同效應(yīng)理論,并購給企業(yè)帶來的協(xié)同效應(yīng)主要體現(xiàn)在經(jīng)營協(xié)同效應(yīng)、財務(wù)協(xié)同效應(yīng)和管理協(xié)同效應(yīng)三方面。為了研究華誼兄弟并購后給企業(yè)帶來的協(xié)同效應(yīng),本文把協(xié)同效應(yīng)細(xì)分為以上三個方面,并選取相關(guān)的指標(biāo)進(jìn)行分析。選取指標(biāo)及具體計算方法如表1。

表1 協(xié)同效應(yīng)指標(biāo)說明

(一)經(jīng)營協(xié)同效應(yīng)分析

圖2顯示,行業(yè)平均營業(yè)利潤率在2010—2017年之間保持平穩(wěn),2018年急劇下滑,華誼兄弟作為文化傳媒中的龍頭企業(yè),2010年至2017年的營業(yè)利潤均高于行業(yè)平均水平,且波動較大,在2014年達(dá)到一個峰值,2018年急劇下滑,低于行業(yè)平均水平。對照華誼兄弟的并購歷程和商譽(yù)變化情況,我們不難發(fā)現(xiàn),2010年并購游戲和手游行業(yè)的企業(yè)以及2013年并購浙江常升影視制作公司給企業(yè)帶來了明顯的營業(yè)利潤率的增長,但是隨著2015年斥巨資并購空殼公司帶來巨額商譽(yù)后,營業(yè)利潤率逐步下滑。并購不同類型的企業(yè)給華誼兄弟帶來了基于更全面的服務(wù)和優(yōu)勢互補(bǔ)的經(jīng)營協(xié)同效應(yīng),并購?fù)袠I(yè)公司給華誼兄弟帶來了基于規(guī)模效應(yīng)的經(jīng)營協(xié)同效應(yīng)。從并購東陽美拉來看,華誼兄弟以巨額的現(xiàn)金流出為代價,得到了剛剛注冊一天的公司,這樣的公司能否保證持續(xù)經(jīng)營還未知,更何提為企業(yè)帶來經(jīng)營協(xié)同效應(yīng)。我們可以得出結(jié)論,適量規(guī)模的商譽(yù)的確給華誼兄弟帶來了經(jīng)營協(xié)同效應(yīng),巨額的商譽(yù)沒有給華誼兄弟帶來經(jīng)營協(xié)同效應(yīng)。

圖2 華誼兄弟營業(yè)利潤率與行業(yè)平均營業(yè)利潤率對比

(二)財務(wù)協(xié)同效應(yīng)分析

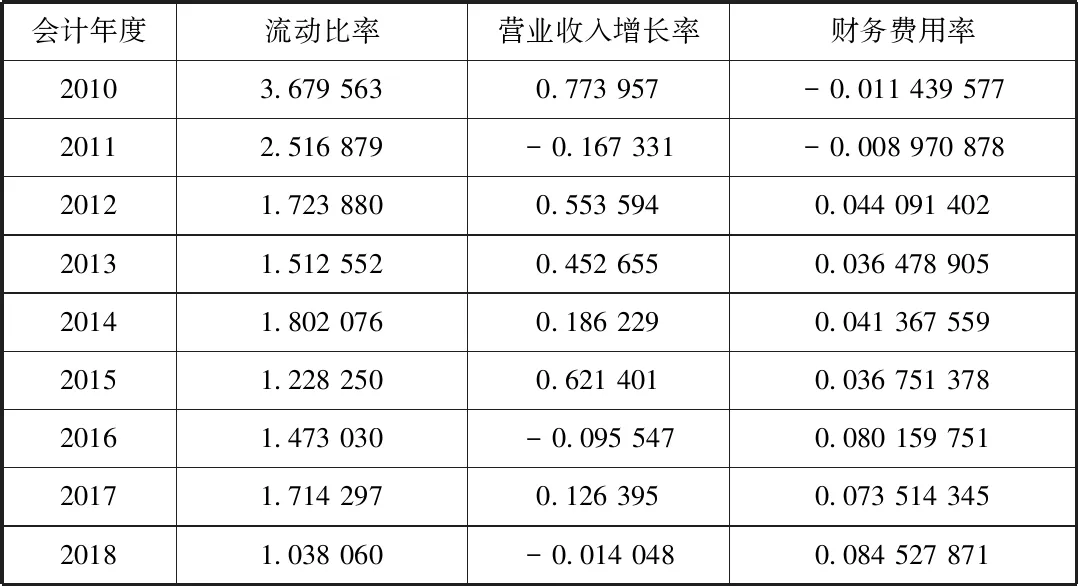

表2顯示,流動比率基本上是持續(xù)下降的,僅在2014年和2017年有微小幅度的上升,可以說明商譽(yù)并沒有給華誼兄弟帶來財務(wù)能力的提升和財務(wù)風(fēng)險的降低。營業(yè)收入增長率除了2011年、2016年和2018年是負(fù)增長外,其他年份都是較高的正增長率,可以得出結(jié)論并購商譽(yù)為華誼兄弟帶來了經(jīng)濟(jì)業(yè)績的提高。財務(wù)費用率總體上來說是升高的趨勢,因此商譽(yù)并沒有給華誼兄弟帶來資本費用水平的下降。綜上所述,商譽(yù)在提高經(jīng)營業(yè)績上給該企業(yè)帶來了財務(wù)協(xié)同效應(yīng),在提高財務(wù)能力和降低資本使用費用水平上沒有帶來財務(wù)協(xié)同效應(yīng)。

表2 2010—2018年華誼兄弟財務(wù)協(xié)同效應(yīng)指標(biāo) (單位:%)

(三)管理協(xié)同效應(yīng)分析

表3顯示,管理費用率總體趨勢是逐年上升的,在2012年和2013年有一個波谷,2014年后又開始持續(xù)上升,應(yīng)收賬款周轉(zhuǎn)率沒有隨商譽(yù)的變化有明顯的相關(guān)變化,總資產(chǎn)周轉(zhuǎn)率大體上來說有逐年下降的趨勢。以上管理協(xié)同效應(yīng)的衡量指標(biāo)表現(xiàn)說明并購商譽(yù)沒有為企業(yè)帶來管理協(xié)同效應(yīng)帶來的管理效率的提高,反而隨著企業(yè)規(guī)模擴(kuò)大導(dǎo)致管理費用水平提升,資本運轉(zhuǎn)效率也有所下降。

表3 2010—2018年華誼兄弟管理協(xié)同效應(yīng)指標(biāo) (單位:%)

(四)總協(xié)同效應(yīng)分析

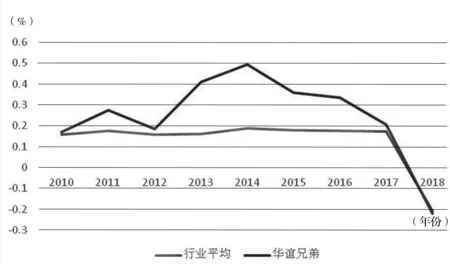

圖3顯示,行業(yè)平均凈資產(chǎn)收益率在2010—2017年保持比較平穩(wěn)的水平且都高于0.1,2018年急劇下跌至負(fù)數(shù),華誼兄弟凈資產(chǎn)收益率在2012—2015年都高于行業(yè)平均水平,且在2013年達(dá)到峰值,2014年有所下滑,2015—2018年出現(xiàn)了急劇的下滑,低于行業(yè)的平均水平。對照商譽(yù)凈額的變化圖,我們發(fā)現(xiàn)2015年開始的急劇下滑正是巨額商譽(yù)所帶來的。從圖3中我們似乎可以得出結(jié)論,并購商譽(yù)在2012—2015年確實給華誼兄弟帶來了協(xié)同效應(yīng),但是我們不能對在2015年后急劇的下滑視而不見。根據(jù)協(xié)同效應(yīng)理論,協(xié)同效應(yīng)是在企業(yè)并購后持續(xù)的一段時間內(nèi)對企業(yè)績效的提升,圖3中顯示的“協(xié)同效應(yīng)”只持續(xù)了短短的三年,因此我們不能得出結(jié)論商譽(yù)給華誼兄弟帶來了協(xié)同效應(yīng)。也是基于后期急劇的下滑,我們有理由懷疑財務(wù)報表信息的可靠性,因此2012—2015年之間的“協(xié)同效應(yīng)”也是值得懷疑的。基于持續(xù)性的要求,以及對會計信息可靠性和真實性的懷疑,可以得出以下結(jié)論:并購商譽(yù)沒有給華誼兄弟帶來總協(xié)同效應(yīng)。

圖3 2010—2018年華誼兄弟與行業(yè)平均凈資產(chǎn)收益率對比

四、結(jié)論及原因分析

在本節(jié)的協(xié)同效應(yīng)分析中,以營業(yè)利潤率衡量經(jīng)營協(xié)同效應(yīng),適度的商譽(yù)規(guī)模給華誼兄弟帶來了經(jīng)營協(xié)同效應(yīng),但是在高溢價并購產(chǎn)生了巨額商譽(yù)后,沒有協(xié)同效應(yīng),反而給企業(yè)的經(jīng)營帶來重挫;在分析財務(wù)協(xié)同效應(yīng)時發(fā)現(xiàn),商譽(yù)在提高經(jīng)營業(yè)績上給該企業(yè)帶來了財務(wù)協(xié)同效應(yīng),在提高財務(wù)能力和降低資本使用費用水平上沒有帶來財務(wù)協(xié)同效應(yīng);在對分析管理協(xié)同效應(yīng)時發(fā)現(xiàn),并購商譽(yù)并沒有為企業(yè)帶來管理協(xié)同效應(yīng),沒有帶來管理效率的提高,反而隨著企業(yè)規(guī)模擴(kuò)大導(dǎo)致管理費用水平提升;在對總協(xié)同效應(yīng)分析時發(fā)現(xiàn),巨額商譽(yù)沒有給企業(yè)帶來總的協(xié)同效應(yīng)。

據(jù)上述結(jié)果,我們得出結(jié)論,并購商譽(yù)沒有為華誼兄弟帶來明顯的協(xié)同效應(yīng),總體上說,反而令企業(yè)的經(jīng)營狀況變差,原因主要是:

(一)估值方法不合理帶來高溢價

在我國的會計準(zhǔn)則中,在對股權(quán)進(jìn)行估值的時候,沒有對企業(yè)規(guī)定具體采用何種方式進(jìn)行。在本案例中,華誼兄弟在并購時采取的估值方法為市盈率法,在不同的并購事件中,華誼兄弟選取12~15倍不等的市盈率對被并購法的估價進(jìn)行估值,估值的基礎(chǔ)是建立在對企業(yè)未來收益預(yù)測值的基礎(chǔ)上的,由于文化傳媒行業(yè)的盈利能力存在較大的不穩(wěn)定和波動性,因此在選擇為行業(yè)平均收益時不能真實反映企業(yè)的水平,對目標(biāo)企業(yè)的未來收益進(jìn)行估算也存在較大的主觀性,而且在進(jìn)行合并時,往往因為看好被并購企業(yè)而容易將未來收益高估,因此華誼兄弟對企業(yè)的估值普遍偏高,是形成高商譽(yù)的重要原因。

在對并購標(biāo)的進(jìn)行估值時,是以標(biāo)的企業(yè)未來能帶來的所有收入為基礎(chǔ)進(jìn)行估值,形成了高額商譽(yù)。我們要注意的是,標(biāo)的企業(yè)是依托華誼兄弟的資源才能產(chǎn)生這一利潤流入,也就是華誼兄弟的自創(chuàng)商譽(yù)與并購商譽(yù)共同帶來的利潤流入,然而在進(jìn)行估值的時候,是把華誼兄弟給被并購方帶來的協(xié)同效應(yīng)也歸入被并購方的商譽(yù)中,造成最終確認(rèn)的商譽(yù)是虛高、不符合其真實價值。

(二)商譽(yù)減值的主觀性和隨意性

對商譽(yù)的后續(xù)處理,準(zhǔn)則中規(guī)定企業(yè)應(yīng)在會計期末對商譽(yù)按資產(chǎn)組進(jìn)行減值測試。實務(wù)中,減值測試往往存在較大的主觀性和隨意性,并常常被用作企業(yè)盈余管理的工具,華誼兄弟的并購沒有真實反映商譽(yù)這一資產(chǎn)的正常消耗或者減值。

(三)融資需求推動高商譽(yù)并購

據(jù)統(tǒng)計,華誼兄弟2011年和2012年各發(fā)質(zhì)押、解押通告1次,2013—2018年各年度的質(zhì)押解押通告次數(shù)分別為5次、8次、11次、7次、11次和6次,2019年截至9月26日達(dá)到了7次。2013年4月王忠軍質(zhì)押比例高達(dá)82%。到了2013年4月24日,王忠軍則贖回了自己32.9%的股本,并在次日再次質(zhì)押23.91%股本。華誼兄弟的系列并購背后,股權(quán)質(zhì)押一路跟隨。華誼兄弟大股東通過并購擴(kuò)大資產(chǎn)規(guī)模,采用股權(quán)質(zhì)押的方式取得融資,用于個人的項目投資。也正是這樣的并購動因,讓商譽(yù)沒有給企業(yè)帶來協(xié)同效應(yīng)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

江西理工大學(xué)學(xué)報(2022年2期)2022-07-26 07:05:36

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40