雙創(chuàng)背景下大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長中的人力成本影響

2019-12-17 08:17:24崔璐楊凱瑞陳婷婷申珊

創(chuàng)新科技 2019年8期

關(guān)鍵詞:小微企業(yè)

崔璐 楊凱瑞 陳婷婷 申珊

摘 要:創(chuàng)新創(chuàng)業(yè)已成為我國經(jīng)濟發(fā)展的新引擎,其中大學(xué)生創(chuàng)業(yè)是促進雙創(chuàng)發(fā)展、緩解就業(yè)壓力的重要途徑。為了發(fā)現(xiàn)大學(xué)生創(chuàng)業(yè)中的關(guān)鍵影響因素,本文運用多元回歸分析,對120家大學(xué)生創(chuàng)業(yè)型小微企業(yè)進行實證研究。研究發(fā)現(xiàn),人力成本對此類小微企業(yè)成長有顯著的正向影響,企業(yè)規(guī)模對企業(yè)成長有著弱正向影響,而企業(yè)創(chuàng)辦時間對企業(yè)成長不顯著,企業(yè)所屬行業(yè)與企業(yè)成長之間存在顯著負相關(guān)性。針對研究中發(fā)現(xiàn)的問題,本文提出了相應(yīng)的政策建議。

關(guān)鍵詞:創(chuàng)新創(chuàng)業(yè);人力成本;大學(xué)生創(chuàng)業(yè);小微企業(yè);企業(yè)成長性

中圖分類號:F272.92;F276.5? ? 文獻標識碼:A? ? 文章編號:1671-0037(2019)8-80-7

DOI:10.19345/j.cxkj.1671-0037.2019.08.012

1 引言

創(chuàng)業(yè)被認為是國家和地區(qū)經(jīng)濟發(fā)展的重要引擎[1],隨著“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的蓬勃發(fā)展,我國創(chuàng)新創(chuàng)業(yè)環(huán)境持續(xù)改善,創(chuàng)新創(chuàng)業(yè)理念日益深入人心,創(chuàng)新創(chuàng)業(yè)主體也日益多元。大學(xué)生作為實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略和推進“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的生力軍,也積極投身于創(chuàng)新創(chuàng)業(yè)、提高實踐能力的活動中。對此,我國及各省份相繼出臺了多項鼓勵大學(xué)生創(chuàng)業(yè)的相關(guān)優(yōu)惠政策,涉及資金、稅收、創(chuàng)業(yè)指導(dǎo)、公共服務(wù)等多個方面,同時大力建立各種創(chuàng)業(yè)孵化區(qū)、創(chuàng)業(yè)服務(wù)中心等創(chuàng)業(yè)基地,催生了大量大學(xué)生創(chuàng)業(yè)型企業(yè)。據(jù)我國火炬統(tǒng)計年鑒(2018)顯示,2017年我國國家備案眾創(chuàng)空間大學(xué)生創(chuàng)業(yè)團隊/企業(yè)有40 504個,與2016年相比數(shù)量增長63.67%,其中河南省國家備案眾創(chuàng)空間中大學(xué)生創(chuàng)業(yè)團隊/企業(yè)有1 682個,占比4.15%[2]。由此看來,大學(xué)生創(chuàng)業(yè)型小微企業(yè)在緩解大學(xué)生就業(yè)壓力、推動高校科技成果轉(zhuǎn)化等方面具有積極作用,但由于自身資源稟賦較弱,其創(chuàng)新與成長仍面臨著嚴峻的挑戰(zhàn)[3]。

眾多研究表明,企業(yè)內(nèi)部治理因素是真正限制企業(yè)擴張的關(guān)鍵,其中管理能力是企業(yè)增長的內(nèi)在動力[4],而人作為企業(yè)管理的核心,開展有效的人力資源管理工作則成為企業(yè)的重中之重。人力資源管理涉及眾多制約因素,其中最重要的制約因素就是人力資源成本。在有效開展各項人力資源管理工作的基礎(chǔ)上,將人力資源成本控制到最低,才是企業(yè)人力資源管理工作的最佳狀態(tài),也是企業(yè)可持續(xù)發(fā)展的重要保障[5]。基于此,本文以鄭州龍子湖高校園區(qū)的大學(xué)生創(chuàng)業(yè)型小微企業(yè)為研究對象,通過構(gòu)建相關(guān)計量模型對人力成本與大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長關(guān)系進行實證分析,以期豐富人力成本與企業(yè)成長性關(guān)系的理論基礎(chǔ),并為大學(xué)生創(chuàng)業(yè)型小微企業(yè)的發(fā)展提供參考和借鑒。

2 研究設(shè)計

2.1 研究假設(shè)

最早提出企業(yè)成長理論的學(xué)者是伊迪絲·彭羅斯,1959年她在《企業(yè)成長理論》中指出,企業(yè)是在建立的管理框架中集合了各類資源的集合體,企業(yè)現(xiàn)有資源的高效利用是評價企業(yè)成長的最主要因素。因此,企業(yè)的成長性是指在現(xiàn)有管理框架和資源的條件下,企業(yè)通過實現(xiàn)生產(chǎn)要素和成果產(chǎn)品的高效率轉(zhuǎn)換,從而在成長過程中獲得企業(yè)利潤增長的一種能力,具體可從企業(yè)的壯大速度、產(chǎn)品的市場前景、利潤增長情況等來觀察企業(yè)的成長性[6]。現(xiàn)有研究也表明,人力資源成本是指雇傭勞動者所花費的全部費用,具體構(gòu)成分為廣義和狹義兩種。廣義人力成本包括一個企業(yè)為取得、開發(fā)、維持和保障人力資產(chǎn)使用價值而付出的總代價;狹義人力成本則是指在一段時間內(nèi),在生產(chǎn)活動中提供給勞動力的全部支付費用,即可以用貨幣計量的顯性成本。基于指標、數(shù)據(jù)的可獲得性和可操作性,本文將采用狹義的人力成本范疇進行分析。

在人力成本對企業(yè)成長性的影響研究方面,國內(nèi)學(xué)者大多采用貨幣薪酬代替人力成本進行分析。貨幣薪酬作為發(fā)給員工的短期性、直接性薪酬,是實施激勵的基本保障[4]。如果支付的效率工資高于市場的出清工資,員工會因為高工資而改善自己的生活品質(zhì),從而提升工作熱情、激發(fā)潛在能力,這有助于企業(yè)實現(xiàn)可持續(xù)發(fā)展。而且,根據(jù)雙因素理論,貨幣薪酬具有保健因素的特征,且當(dāng)薪酬達到一個臨界點以后,較高的薪酬又會具有激勵因素的特征,給員工帶來更多的激勵效應(yīng),提高員工的向心力和凝聚力,有利于企業(yè)的長期發(fā)展。結(jié)合實地訪談的大學(xué)生創(chuàng)業(yè)型小微企業(yè)情況,該類企業(yè)均處于創(chuàng)業(yè)初期,多為合伙人制,企業(yè)組織架構(gòu)扁平化,不存在委托代理問題。

綜上所述,本文提出如下假設(shè):員工薪酬與大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性呈顯著正相關(guān)關(guān)系。

2.2 變量選擇

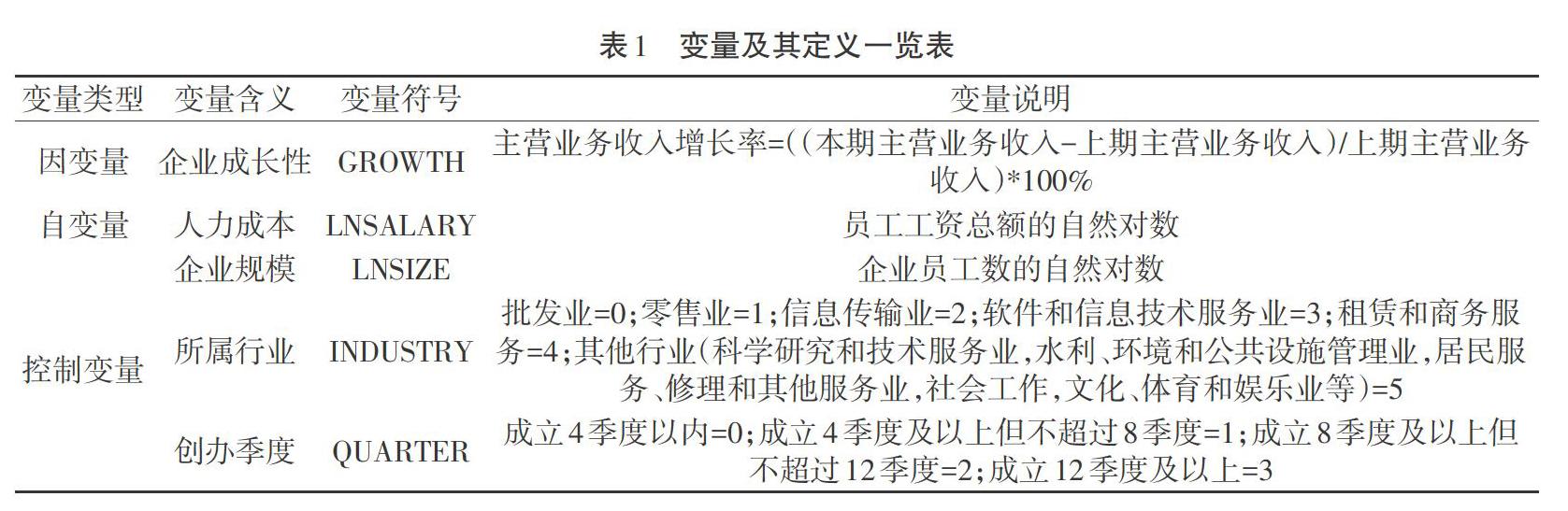

2.2.1 因變量。判定小微企業(yè)成長狀況的最重要指標是企業(yè)的成長速度[7]。企業(yè)主營業(yè)務(wù)收入作為企業(yè)的主要收入來源,關(guān)系到企業(yè)發(fā)展和成長,且企業(yè)主營業(yè)務(wù)收入指標獲取方便,能夠準確反映企業(yè)的資金情況,可作為反映企業(yè)成長性的最廣泛性指標。因此,本文借鑒崔璐學(xué)者的做法[7],選取主營業(yè)務(wù)收入增長率指標作為企業(yè)成長性的測度標準。根據(jù)實際調(diào)查情況,大學(xué)生創(chuàng)業(yè)型小微企業(yè)成立時間均較短,樣本小微企業(yè)的平均創(chuàng)業(yè)年限僅為1.9年,選取年均主營業(yè)務(wù)收入增長率作為被解釋變量無法準確反映該類企業(yè)的成長性變化,故本文最終選取季度主營業(yè)務(wù)收入增長率(GROWTH)作為因變量。

2.2.2 自變量。在大學(xué)生創(chuàng)業(yè)型小微企業(yè)中,各種招聘培訓(xùn)機制尚未建立完成。通過調(diào)查得知,35%的企業(yè)沒有穩(wěn)定的月工資發(fā)放制度,且沒有一家企業(yè)為其員工繳納社會保險。由此可見,員工工資在人力資源成本中占據(jù)了絕大部分比例。在相關(guān)學(xué)者的研究基礎(chǔ)上,本文選取季度總工資(LNSALARY)作為人力成本的代替變量,該指標可以準確反映本企業(yè)人力成本的多少,對研究人力成本對企業(yè)成長性的影響具有可操作性。

2.2.3 控制變量。由于人力成本與企業(yè)成長性的關(guān)系可能會受到企業(yè)內(nèi)部其他因素的影響,故本文基于現(xiàn)有文獻研究,引入企業(yè)規(guī)模作為控制變量。同時,控制了行業(yè)變量和創(chuàng)辦季度數(shù),其中,行業(yè)變量和創(chuàng)辦季度數(shù)均為虛擬變量,所屬行業(yè)按照《關(guān)于印發(fā)小微企業(yè)劃型標準規(guī)定的通知》對樣本企業(yè)劃分為6個類別;創(chuàng)辦季度數(shù)按照樣本企業(yè)的創(chuàng)辦時長實際情況劃分為4個階段。

企業(yè)規(guī)模(LNSIZE):若企業(yè)規(guī)模越大,規(guī)模經(jīng)濟可產(chǎn)生更多邊際效益,其成長能力就越強,而當(dāng)企業(yè)規(guī)模超過某一臨界值時,規(guī)模經(jīng)濟效應(yīng)則會消失,甚至導(dǎo)致負邊際效益,阻礙企業(yè)的成長。所屬行業(yè)(INDUSTRY):行業(yè)差異主要表現(xiàn)為產(chǎn)品的類型、生產(chǎn)的技術(shù)和市場的特征等區(qū)別,小微企業(yè)在缺乏資源、產(chǎn)品種類少、顧客不穩(wěn)定等壓力下艱難前行,經(jīng)營大環(huán)境會直接導(dǎo)致小微企業(yè)的發(fā)展和滅亡。創(chuàng)辦季度數(shù)(QUARTER):企業(yè)成長是一個連續(xù)且復(fù)雜的壯大過程,企業(yè)的創(chuàng)業(yè)時間越長,其對市場的了解程度越深,適應(yīng)性越強。

各變量相關(guān)內(nèi)容匯總?cè)绫?所示。

2.3 模型構(gòu)建

在市場經(jīng)濟活動中,為了闡明多種因素與某一經(jīng)濟現(xiàn)象的關(guān)系,通常采用多元線性回歸方法。多元線性回歸方法是建立一個能反映因變量Y與多個自變量X之間線性關(guān)系的多元回歸方程,利用這個方程來分析因變量與自變量之間的相互關(guān)系[8]。基于前文分析,并結(jié)合現(xiàn)有文獻研究成果[4],本文采用多元線性回歸模型對樣本數(shù)據(jù)進行分析,以檢驗人力成本對大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性的影響。具體回歸方程如下:

[GROWTH=α0+β1LNSALARY+β2LNSIZE+β3INDUSTRY+β4QUARTER+ε]

在考慮了控制變量的作用下,本文通過模型檢驗人力成本對企業(yè)成長性的影響。GROWTH為因變量;LNSALARY為自變量,代表企業(yè)員工工資總額的自然對數(shù);LNSIZE、INDUSTRY、QUARTER均為控制變量;[α0]為常數(shù)項;[βi](i=1、2、3、4)為回歸模型系數(shù);[ε]為隨機誤差項。

3 實證分析

3.1 訪談設(shè)計與樣本特征分析

3.1.1 訪談設(shè)計。訪談提綱是在閱讀整理近150篇相關(guān)文獻的基礎(chǔ)上,對訪談內(nèi)容進行邏輯梳理、版塊劃分、嚴格論證并經(jīng)過專業(yè)老師指導(dǎo)修改而得。提綱內(nèi)容主要覆蓋大學(xué)生創(chuàng)業(yè)型小微企業(yè)的基本情況、財務(wù)數(shù)據(jù)、遇到的困難和對未來的計劃3個方面。其中,調(diào)查對象的基本情況包括企業(yè)成立時間、公司規(guī)模以及創(chuàng)辦人性別、學(xué)歷和創(chuàng)辦企業(yè)數(shù)量等;調(diào)查企業(yè)的財務(wù)性指標,包括人力成本費用和反映企業(yè)能力的財務(wù)數(shù)據(jù)。人力成本費用具體表現(xiàn)為企業(yè)員工工資的支出、招聘費用、培訓(xùn)費用、社保費用的繳納以及離職費用等成本。反映企業(yè)成長性的財務(wù)數(shù)據(jù)具體表現(xiàn)為企業(yè)的主營業(yè)務(wù)收入、利潤等。大學(xué)生創(chuàng)業(yè)型小微企業(yè)創(chuàng)業(yè)時遇到的困難和對未來的展望為開放性問題,由企業(yè)創(chuàng)業(yè)者進行描述回答。

3.1.2 樣本數(shù)據(jù)來源。河南省是人口大省,據(jù)河南省教育局網(wǎng)站顯示,2018年河南省高校畢業(yè)生輸出量為53.7萬人,在全國大學(xué)生輸出方面位居前列。其中,鄭州市2017—2018年擁有高校58所(不包括軍事類院校),而龍子湖作為鄭州市重點建設(shè)的高校園區(qū),是大學(xué)生創(chuàng)業(yè)的密集區(qū),因而選取龍子湖高校園區(qū)作為調(diào)查地具有一定的代表性。本次調(diào)研主要在河南省鄭州市龍子湖大學(xué)城附近的河南財經(jīng)政法大學(xué)創(chuàng)業(yè)孵化園、河南財經(jīng)政法大學(xué)眾創(chuàng)空間、中國中原大學(xué)生創(chuàng)業(yè)孵化園、河南農(nóng)業(yè)大學(xué)農(nóng)創(chuàng)空間等大學(xué)生創(chuàng)業(yè)企業(yè)密集區(qū)進行走訪調(diào)查。訪談企業(yè)數(shù)量為122家,剔除2家不符合小微企業(yè)標準的企業(yè),最終收集了120家企業(yè)的有效信息,并作為本文的研究樣本。

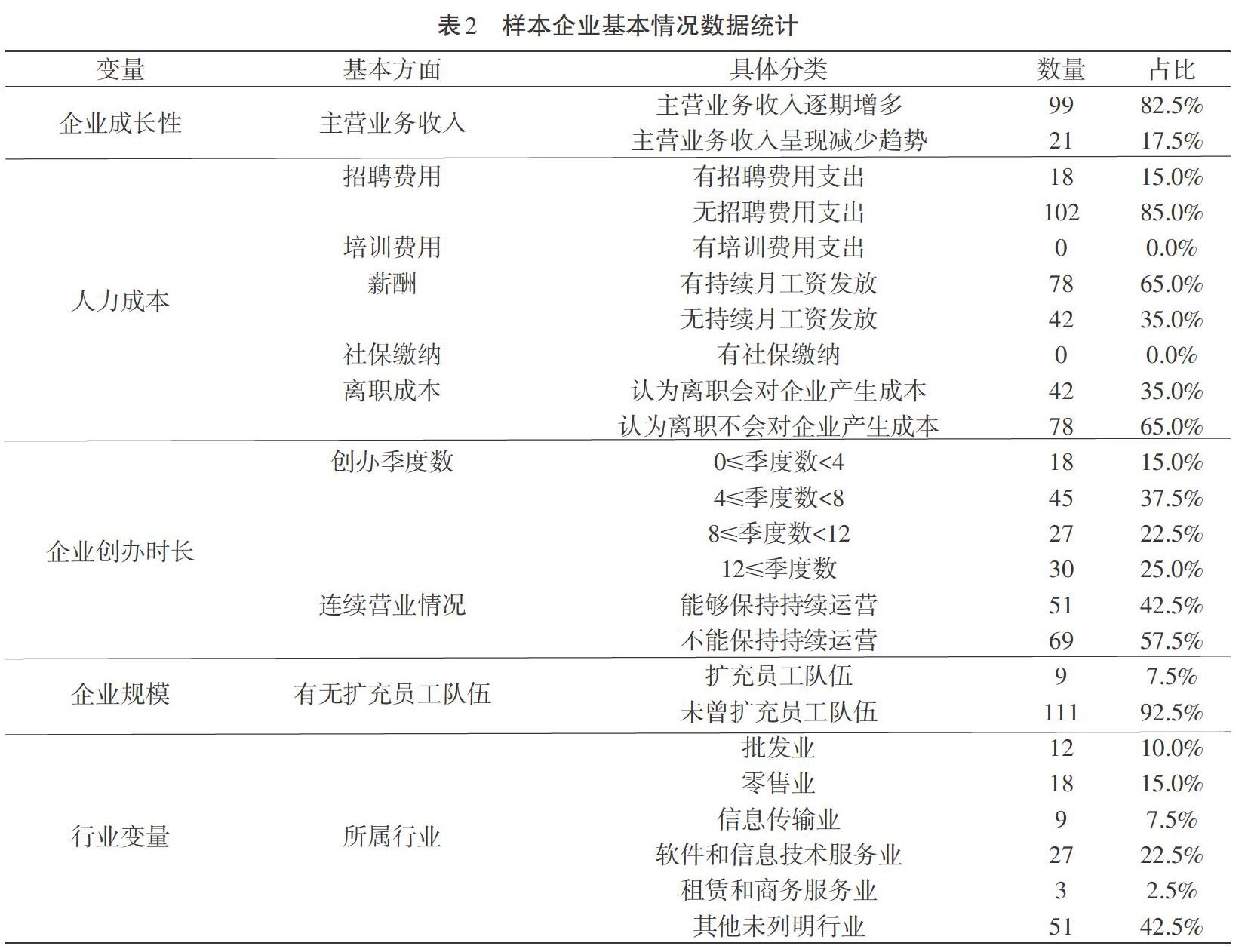

3.1.3 樣本特征分析。對樣本企業(yè)基本情況進行分析,主要包括企業(yè)成長能力、企業(yè)人力成本、企業(yè)創(chuàng)辦時長、企業(yè)規(guī)模以及所屬行業(yè)5個方面,具體如表2、表3所示。

在企業(yè)成長性方面,第一,各類企業(yè)主營業(yè)務(wù)收入差異較大。由于不同企業(yè)所屬行業(yè)不同,主營業(yè)務(wù)收入較大,表3顯示企業(yè)季度主營業(yè)務(wù)收入極差高達1 500 000元。第二,企業(yè)主營業(yè)務(wù)收入增長狀況差異較大。有17.5%的企業(yè)表示其主營業(yè)務(wù)收入呈現(xiàn)出明顯下滑的趨勢,此類企業(yè)都面臨著能否繼續(xù)運營的難題,其余企業(yè)的主營業(yè)務(wù)收入情況則保持平穩(wěn)或向好趨勢發(fā)展。由此可見,不同企業(yè)的主營業(yè)務(wù)收入及主營業(yè)務(wù)收入的發(fā)展趨勢均差距較大。

在企業(yè)人力成本方面,大學(xué)生創(chuàng)業(yè)型小微企業(yè)缺乏完善的管理制度。據(jù)調(diào)查數(shù)據(jù)可知,65%的企業(yè)有相對持續(xù)且穩(wěn)定的月工資發(fā)放制度,剩余35%的企業(yè)沒有穩(wěn)定的月工資發(fā)放制度。但沒有一家樣本企業(yè)為員工繳納社保或進行專門培訓(xùn),而且樣本企業(yè)多是通過自身社交關(guān)系網(wǎng)絡(luò)招聘員工,或由朋友、親人作為企業(yè)的長期員工,未使用校園招聘、發(fā)布招聘廣告等手段。此外,企業(yè)間薪酬水平差異較大,但薪酬水平整體較高。據(jù)表3顯示,季度工資的極差高達64 550元,但季度工資均值為12 611.28元,說明大學(xué)生創(chuàng)業(yè)型小微企業(yè)工資水平整體較高。

在企業(yè)創(chuàng)辦時長方面,大學(xué)生創(chuàng)業(yè)型小微企業(yè)創(chuàng)辦時長整體較短,且成長持續(xù)性較弱。據(jù)調(diào)研數(shù)據(jù)可知,創(chuàng)辦時長在0~12季度的樣本企業(yè)有90家,占比超過2/3,且企業(yè)創(chuàng)辦時長均值僅為8.15季度,能夠保持連續(xù)營業(yè)運轉(zhuǎn)的樣本企業(yè)僅有51家,大多數(shù)企業(yè)未能連續(xù)運營。在企業(yè)規(guī)模方面,大學(xué)生創(chuàng)業(yè)型小微企業(yè)規(guī)模較小。表3顯示企業(yè)規(guī)模人數(shù)均值僅為7人,并且僅有18家樣本企業(yè)雇傭員工來為企業(yè)進行服務(wù),另外102家樣本企業(yè)均為合伙人制,這是由于資金不足所決定的。在企業(yè)所屬行業(yè)方面,大學(xué)生創(chuàng)業(yè)偏向于科技創(chuàng)業(yè)和文化娛樂創(chuàng)業(yè)。數(shù)據(jù)顯示大學(xué)生創(chuàng)業(yè)型小微企業(yè)主要集中于軟件和信息技術(shù)服務(wù)業(yè)、零售及其他未列明行業(yè)等6種行業(yè)。

3.2 相關(guān)性檢驗

為了研究人力成本與大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性的相關(guān)性,首先用Pearson簡單樣本相關(guān)系數(shù)來檢驗各變量之間的相關(guān)性,結(jié)果如表4所示。人力成本和創(chuàng)辦季度二者的相關(guān)系數(shù)均在0.001水平上顯著,說明二者與因變量之間具有較強的關(guān)系,控制變量中企業(yè)規(guī)模和所屬行業(yè)的相關(guān)系數(shù)較低,表明二者與因變量之間存在弱相關(guān)關(guān)系。相關(guān)性檢驗僅僅是確定兩個變量之間的相關(guān)關(guān)系,成長性與各自變量之間的符號、顯著性關(guān)系還應(yīng)以模型的多元回歸結(jié)果為準[9]。

3.3 回歸分析

為具體了解人力成本對企業(yè)成長性的作用機理,厘清變量之間的關(guān)系,本文利用SPSS19.0軟件對自變量、因變量和控制變量進行擬合回歸,以檢驗本文提出的實證模型。在模型匯總表中,R表示擬合優(yōu)度,主要用來衡量估計的模型對觀測值的擬合程度的好壞。從表5中可以看出,模型的擬合優(yōu)度R2為0.787,表示自變量一共可以解釋因變量78.7%的變化,表示模型的擬合優(yōu)度較好。

表6顯示的是方差分析結(jié)果,模型中的回歸平方和為44.353,殘差平方和為12.018,總計平方和等于回歸平方和加殘差平方和。由于殘差平方和(指隨機誤差,不可解釋的誤差)遠小于回歸平方和,因而此線性模型能夠解釋總平方和較大的一部分。另外,表中F值是回歸方程的顯著性檢驗,表示模型中因變量與所有自變量之間的線性關(guān)系在總體上是否顯著。從表中可知,F(xiàn)值為32.292,而對應(yīng)Fa值為2.606,32.292>2.606,因而可以認為列入模型的各個自變量聯(lián)合起來對因變量有顯著影響。

由于多重共線性可能會造成模型失真或模型與實際偏差較大,因此,為減少共線性對回歸模型的影響,在進行回歸分析的同時需要對各變量進行多重共線性檢驗,具體分析結(jié)果如表7所示。變量的容差值均大于0.1,且方差膨脹系數(shù)VIF都遠遠小于10,表示變量之間沒有嚴重的多重共線性問題。

表7是人力成本與大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性的回歸結(jié)果,據(jù)此本文得出以下結(jié)論:①人力成本對大學(xué)生創(chuàng)業(yè)型小微企業(yè)的成長性具有顯著正相關(guān)關(guān)系。表7中人力成本的回歸系數(shù)為0.705,且顯著性水平為0.000<0.01,表明其在1%的置信水平上顯著,可認為人力成本對企業(yè)成長性的影響是正向顯著的,研究假設(shè)得到支持,假設(shè)成立。

本文認為該現(xiàn)象的出現(xiàn)主要是因為貨幣薪酬著重發(fā)揮了短期激勵效用。據(jù)調(diào)研可知,大學(xué)生創(chuàng)業(yè)型小微企業(yè)雇傭的員工大多是親朋好友或?qū)W生兼職,親朋好友作為企業(yè)的直接受益群體,其個人目標與企業(yè)發(fā)展目標相一致,薪酬的發(fā)放對其起到了進一步的激勵作用,督促其為了獲得更多的薪酬回報而繼續(xù)努力經(jīng)營;學(xué)生作為低收入群體,大多數(shù)兼職學(xué)生會存在生活費較低或家庭條件較差等情況,兼職所得的薪酬對其而言是一筆額外收入,能夠滿足兼職學(xué)生的基本需求,因此薪酬對學(xué)生群體來說是最直接有效的激勵方式,督促其提高工作的積極性,有利于推動企業(yè)的穩(wěn)定發(fā)展。

②控制變量中,企業(yè)規(guī)模、企業(yè)創(chuàng)辦季度與企業(yè)成長性之間不存在顯著相關(guān)關(guān)系,企業(yè)所屬行業(yè)與企業(yè)成長性之間存在顯著負相關(guān)性。第一,據(jù)表7可知,企業(yè)規(guī)模的回歸系數(shù)為0.016,對企業(yè)成長性具有正向影響,表明隨著企業(yè)規(guī)模的擴大,企業(yè)成長性也會隨之提高,但二者關(guān)系并不顯著,這是因為企業(yè)規(guī)模雖然通過規(guī)模經(jīng)濟能夠促使企業(yè)成長性的提高,但由于大多數(shù)樣本企業(yè)規(guī)模較小,使得規(guī)模效應(yīng)未完全凸顯。

第二,企業(yè)創(chuàng)辦季度回歸系數(shù)為-0.110,對企業(yè)成長性具有負向影響,表明企業(yè)創(chuàng)立時間越長,企業(yè)成長性會被弱化,但二者關(guān)系也不顯著,這是因為隨著企業(yè)創(chuàng)立時間的增加,該類企業(yè)會面臨資金引入、客戶保持、戰(zhàn)略方向等發(fā)展瓶頸,加上其自身資源稟賦較弱,其進一步發(fā)展壯大的能力也會較弱,致使企業(yè)發(fā)展速度降低。但是樣本企業(yè)中創(chuàng)辦時間超過12季度的企業(yè)僅有30家,使得該影響并不顯著。

第三,企業(yè)所屬行業(yè)的回歸系數(shù)為-0.147,且顯著性0.0103<0.05,說明企業(yè)所屬行業(yè)在5%的置信水平上與企業(yè)成長性呈負相關(guān)關(guān)系,即文化娛樂類、科創(chuàng)服務(wù)類企業(yè)的成長性較低,批發(fā)、零售類企業(yè)成長性較高,這是由行業(yè)性質(zhì)、盈利特點所決定的。本文企業(yè)成長性的衡量指標是主營業(yè)務(wù)收入增長率,據(jù)調(diào)研可知,批發(fā)、零售類企業(yè)面對的客戶群體(學(xué)生)數(shù)量較多,企業(yè)產(chǎn)品多為客戶群體的常用物品且價格較低,需求量較大,這使得該類企業(yè)主營業(yè)務(wù)收入能夠保持較高水平,繼而企業(yè)成長性較高。而文化娛樂、科創(chuàng)服務(wù)類企業(yè)的產(chǎn)品或服務(wù)需求彈性大且是非必需品,大多是客戶群體有娛樂需求或技術(shù)服務(wù)需求時才會尋找該類企業(yè),同時該類企業(yè)產(chǎn)品價格相對批發(fā)、零售類企業(yè)產(chǎn)品而言較高,這也會縮小一部分客戶群體數(shù)量,因而該類企業(yè)主營業(yè)務(wù)收入增長率相對批發(fā)、零售類企業(yè)較低,企業(yè)成長性也較低。

4 結(jié)論與啟示

本文以鄭州市龍子湖高校園區(qū)的120家大學(xué)生創(chuàng)業(yè)型小微企業(yè)為研究對象,通過實地訪談與多元線性回歸模型分析了人力成本對大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性的影響,得到以下研究結(jié)論。

第一,大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性與人力成本緊密相關(guān)。回歸結(jié)果表明,人力成本對大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性有顯著的正向影響,即員工薪酬越高,越能夠促進大學(xué)生創(chuàng)業(yè)型小微企業(yè)的成長。這是因為貨幣薪酬著重發(fā)揮了短期激勵效用,激勵各類型員工為了獲得更多的薪酬回報而努力工作,從而促進企業(yè)效益的提高。

第二,控制變量中企業(yè)規(guī)模、創(chuàng)辦季度以及所屬行業(yè)對大學(xué)生創(chuàng)業(yè)型小微企業(yè)成長性的影響有所差異。回歸結(jié)果顯示企業(yè)規(guī)模對企業(yè)成長性呈正向關(guān)系,但由于大多數(shù)樣本企業(yè)規(guī)模較小,規(guī)模效應(yīng)未完全凸顯;創(chuàng)辦季度對企業(yè)成長性呈不顯著的負向影響,由于其自身資源稟賦較弱,進一步發(fā)展壯大的能力相對較低;企業(yè)所屬行業(yè)與企業(yè)成長性之間存在顯著負相關(guān)關(guān)系,即文化娛樂類、科創(chuàng)服務(wù)類企業(yè)的成長性較低,而批發(fā)、零售類企業(yè)成長性較高,這是由行業(yè)性質(zhì)、盈利特點、產(chǎn)品需求所決定的。

基于上述實證結(jié)果,為了提高大學(xué)生創(chuàng)業(yè)型小微企業(yè)的人力成本控制能力和企業(yè)成長能力,本文認為企業(yè)首先應(yīng)完善薪酬制度,發(fā)揮薪酬激勵作用。大學(xué)生創(chuàng)業(yè)型小微企業(yè)在逐步實現(xiàn)基本的月工資發(fā)放制度的同時,應(yīng)完善多樣化的薪酬結(jié)構(gòu),引入績效薪酬,以提高員工的向心力,同時要貫徹執(zhí)行薪酬制度,將激勵制度運用到員工日常管理中[4]。其次,要提供人才保障機制,促進人才隊伍建設(shè)。政府部門在提供貸款支持、稅收優(yōu)惠的基礎(chǔ)上,還應(yīng)提供配套的人才支持政策,提高該類企業(yè)人才隊伍水平,同時企業(yè)也應(yīng)主動對其員工進行培訓(xùn),積極提升員工的業(yè)務(wù)能力,緩解人才稀缺難題。最后,企業(yè)應(yīng)建立科學(xué)的管理體系,打造核心競爭力。大學(xué)生小微企業(yè)應(yīng)注重學(xué)習(xí)管理知識,接受政府及社會其他組織的幫助,同時在發(fā)展過程中也要結(jié)合自身成長特點,建立科學(xué)的管理機制,逐步打造核心競爭能力。

參考文獻:

[1]賀小剛,沈瑜.創(chuàng)業(yè)型企業(yè)的成長:基于企業(yè)家團隊資本的實證研究[J].管理世界,2008(1):82-95,114.

[2]科技部火炬高技術(shù)產(chǎn)業(yè)開發(fā)中心. 2018中國火炬統(tǒng)計年鑒[M].北京:中國統(tǒng)計出版社有限公司,2018.

[3]易朝輝,段海霞,任勝鋼.創(chuàng)業(yè)自我效能感、創(chuàng)業(yè)導(dǎo)向與科技型小微企業(yè)績效[J].科研管理,2018(8):99-109.

[4]劉追,劉孟.高管薪酬激勵、創(chuàng)業(yè)導(dǎo)向與創(chuàng)業(yè)型企業(yè)成長性[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報),2017(2):121-136.

[5]石依依,柴志尚.企業(yè)人力資源的成本控制策略分析[J].經(jīng)濟研究導(dǎo)刊,2017(9):97,116.

[6]彭佳.我國上市中小企業(yè)成長性評價研究[D].長沙:中南大學(xué),2005.

[7]崔璐,鐘書華.中國高技術(shù)企業(yè)成長性測度與評估[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2011(4):92-97.

[8]袁水林.企業(yè)物流成本對企業(yè)效益影響的多元線性回歸分析[J].統(tǒng)計與決策,2019(4):186-188.

[9]魯小東,焦捷,朱世武.普通員工薪酬、公司規(guī)模與成長性:來自中國上市公司面板數(shù)據(jù)的經(jīng)驗證據(jù)[J].清華大學(xué)學(xué)報(自然科學(xué)版),2011(12):1908-1916.

The Impact of Labor Cost on the Growth of Small and Micro Entrepreneurial Enterprises of College Students under the Background of Mass Entrepreneurship and Innovation

Cui Lu1, Yang Kairui2, Chen Tingting2, Shen Shan2

(1. School of Humanity and Law, Henan Agricultural University, Zhengzhou Henan 450046;

2. School of Public Administration, Henan University of Economics and Law, Zhengzhou Henan 450046)

Abstract: Innovation and entrepreneurship have become a new engine of China's economic development, and college students' entrepreneurship is an important way to promote the development of mass entrepreneurship and innovation and relieve employment pressure. In order to find out the key factors influencing college students' entrepreneurship, this paper used multiple regression analysis to conduct an empirical research on 120 college students' entrepreneurial small and micro enterprises. The study found that labor cost had a significant positive impact on the growth of such small and micro enterprises, and enterprise size had a weak positive impact, while the establishment time of the enterprise had no significant impact on its growth, and there was a significant negative correlation between the industry of the enterprise and the growth of the enterprise. In view of the problems found in the research, this paper put forward the corresponding policy recommendations.

Key words: innovation and entrepreneurship; labor cost; college students' entrepreneurship; small and micro enterprises; enterprise growth

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經(jīng)營者(2016年12期)2016-10-21 08:04:47

商業(yè)會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:08:13

商場現(xiàn)代化(2016年22期)2016-10-18 19:39:55

企業(yè)導(dǎo)報(2016年9期)2016-05-26 21:25:26

企業(yè)導(dǎo)報(2016年9期)2016-05-26 21:24:42