新租賃準則對航空公司財務報表的影響

——以A航空公司為例

2019-12-18 03:17:44蔣律奇

新營銷 2019年14期

□ 蔣律奇

(中南財經政法大學 湖北 武漢 430070)

一、引言

為了與國際會計準則趨同,進一步提高會計的信息質量,我國財政部在2018年12月頒布了新的租賃會計準則。通過對新頒布的準則進行分析,我們可以發現,新的準則對于租賃的定義以及會計處理方法做出了較大的變化。航空公司的租賃業務擁有量是各行業中較為突出的由于飛機的價格較其他商品而言要昂貴很多,投資回報周期也較長,很多公司為緩解自身的資金壓力一般會租賃飛機進行經營活動。作為中國三大骨干航空運輸集團之一的A航空公司在航空行業具有一定的代表性。因此,本案例選擇結合A航空公司對新租賃準則的實行進行公司財務報表方面的研究分析。

二、新租賃準則的出臺

IASB于2016年1月發布了新國際租賃準則IFRS 16,其核心變化是取消了經營租賃和融資租賃的分類,實行“兩租合一”的單一模型。新租賃準則規定承租人不再區分融資租賃和經營租賃采用單一會計模式。具體來說就是從租賃開始日,承租人就確認租賃負債的初始計量金額和初始直接成本,并在“資產使用權”中列示兩者之和然后計算未來期間需要支付的租賃付款的現值,記入“租賃負債”。在進行后續計量時,承租人應采用成本模式對使用權資產進行會計處理,定期計提折舊并進行減值測試,并對租賃活動相關的“租賃負債”計提利息,運用實際利率法計量租賃負債。

三、案例分析

(一)A航空公司背景

A航空股份有限公司,部位于上海,公司于1997年分別在紐約、香港、上海證券交易所成功掛牌上市,是中國民航首家三地上市的航空公司。

(二)A航空公司租賃準則變化分析

1.會計處理變化分析

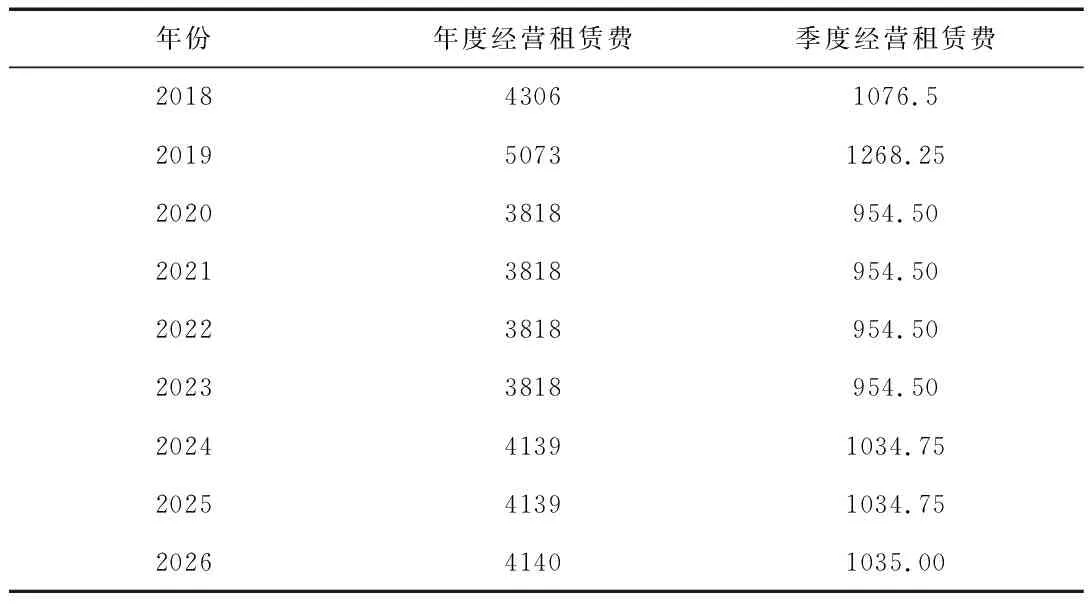

A航空公司2018年財務報表附注中顯示,2018年飛機、發動機經營租賃費用4306百萬元。一般經營租賃合同的期限為5~10年,為了便于計算進行一定假設:①假設租賃期自2018年一直到2026年結束,共計9年;②假設從2020年開始每年付款3818百萬元持續到2023年,從2024開始每年付款4139百萬元到2025,剩余款項在2025年全部付清。

表1 修正后的年度及季度經營租賃費 (單位:百萬元)

由于假設每季度末付款,因此需要將5.0%的年利率通過公式(l+r)^4=l+5.0%轉化為季度利率,得出季度利率為1.23%。后續計量時,使用權資產類比固定資產進行攤銷,攤銷期為8年,采用直線法;租賃負債的利息費用按照實際利率法1.23%計算。

以第一季度為例具體處理方法如下:

①在2018年期初,經營租入飛機資產:

借:使用權資產

29925.42

貸:租賃負債

29925.42

②在2018年3月末,確認租賃負債利息:

借:財務費用

368.08

貸:租賃負債

368.08

③在2018年3月末,按季度攤銷使用權資產:

借:折舊費用

831.26

貸:使用權資產

831.26

④在2017年3月末,支付租金:

借:租賃負債

1076.5

貸:銀行存款

1076.5

2.資產負債表變化分析

根據之前的計算結果,對數據進行匯可知財務指標有一定程度的惡化。

表2 調整后2018年A航空公司資產負債表數據 (單位:百萬元)

3.利潤表變化分析

利潤表的變化主要從損益項目和數值的變化來進行分析。首先,從損益項目的變化看,租賃本金不會對損益造成影響而是調整租賃負債余額,利息費用計入財務費用;其次,從具體數值變化上來看,調整后東方航空利潤總額減少了328.34百萬元,下降了8.50%;由于折舊費用和利息費用的增長幅度大于經營租賃費的減少幅度,按照調整前的平均稅率計算得出調整后所得稅費用減少102.52百萬元;凈利潤減少249.71百萬元,下降8.50%。可以發現,使用新租賃準則后,前期成本費用會增加導致利潤總額的降低,但所得稅費用的減少對凈利潤的降低幅度起到了些許緩沖作用。

表3 調整后A公司2018年利潤表數據 (單位:百萬元)

4.現金流量表變化分析

使用新租賃準則并不會改變現金流量總額,因為公司會對現金流量表列報進行調整支付的租金在新租賃準則下拆分為本金和利息部分,這兩部分均屬于籌資活動現金流出項目。

表4 調整后2018年A航空現金流量表數據 (單位:百萬元)

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

終身教育研究(2014年5期)2014-02-28 01:23:06

河南科技(2014年23期)2014-02-27 14:19:12