美國大選如何攪動金融市場?

2019-12-20 08:47:46丁安華

新財富 2019年12期

丁安華

商界大亨布隆伯格加入競爭,加之特朗普陷入彈劾調查困境,大大增加了2020年美國總統大選的復雜性。預計特朗普的政策焦點將轉向國內,以避免多線作戰,相信他有現實的迫切性盡快與中國達成階段性的貿易協議。

無論特朗普是否連任,投資者均可關注大選后權益市場的反彈機會,或許連任的話相對反彈幅度會更大。

距2020年美國總統大選已不足一年,金融市場對美國大選的關注逐漸升溫。目前有21位候選人表明意向參選。民主黨內部的選情遠未明朗,原紐約市長、商界大亨布隆伯格加入競爭,加之特朗普陷入彈劾調查困境,大大增加了選舉前景的復雜性。

展望明年,我們可從主要候選人的政策主張和選情出發,對大選形勢和大選對金融市場的可能影響做出預判,并展望更長時期的未來。

特朗普:連任機會

2016年,特朗普擊敗希拉里入主白宮,震驚全球。3年來,特朗普的另類執政風格暴露無遺,“美國優先”的經濟政策將多邊貿易和外交政策置于從屬目標。不過,回過頭看,特朗普的確在相當大的程度上兌現了當初的競選承諾,包括通過了30年來最大規模的稅改法案、重新談判達成《美墨加協定》、對中國和歐盟等重要貿易伙伴加征關稅、打擊非法移民等。從金融市場看,特朗普多變的風格,不斷掀起市場波瀾,但也助長了美國“最長的牛市”。

2020年上半年,民主共和兩黨將進行黨內初選,年中確定兩黨候選人,至11月3日正式投票選舉。特朗普已宣布競選連任,此外還有沃爾什和韋爾德兩人表明參與共和黨黨內初選。目前特朗普在共和黨內部的支持率接近90%,不出意外的話,特朗普受到的黨內挑戰非常小。

目前來看,選舉人制度對特朗普是有利的。50個州加上哥倫比亞特區共計538位選舉人構成選舉人團(electoral college),各州的獲勝者不論勝出多少票,均“贏者通吃”。2016年,特朗普就是憑借選舉人團制度取勝(以304票對227票獲勝),實際上其民眾選票數少于希拉里。明年,特朗普丟失的選舉人票只要不超過36張即可連任,意味著即使痛失賓夕法尼亞州(20票)和密歇根州(16票)兩大重鎮,依舊保有贏面。

判斷特朗普的連任機會,從不利的角度講,主要有三方面。

一是,低迷的民調滿意度。特朗普自上任以來的滿意度維持在40%左右,與前幾任總統相比處于較低的位置。從各州對特朗普的凈支持率來看,近3年出現了普遍的下降。雖然,目前的民調并不能有效預測明年的選舉結果,特別在對手還沒有出現的情況下,民調不能反映投票的“選擇”特性。最大的啟示在于,特朗普的滿意度相當穩定,說明支持和反對的陣營壁壘分明。

第二,彈劾調查。這可謂是一場“政治豪賭”。由于國會彈劾成功的門檻很高,需要在共和黨占優勢的參議院取得2/3的得票,預計特朗普遭彈劾下臺的概率仍然很低。歷史上也從未出現過被彈劾下臺的總統,明知不可為而為之,對明年大選的影響就比較復雜:一方面,調查可能持續數月,將使兩黨分歧進一步加劇,復雜指控和聽證將給特朗普制造麻煩和民意損耗;另一方面,彈劾主導國內政治議題,特朗普占據媒體版面反而可能因禍得福,不利于民主黨的總統候選人。當然,一旦在彈劾過程中曝出特朗普的重大丑聞,則有可能顛覆選情。

第三,共和黨在州長選舉中接連受挫。今年11月州長選舉,共和黨失去了傳統票倉肯塔基州,作為重要的農業州,上屆大選時特朗普曾在肯塔基以絕對優勢勝出。值得注意的是,這次州長選舉落敗,選前特朗普為共和黨候選人全力站臺背書,因而對明年大選具有啟示意義。

民主黨候選人:溫和與激進的抉擇

民主黨總統候選人的選情則仍比較混亂。民調顯示,前副總統拜登支持率暫時領先,但提升乏力,主張“財富稅”的參議員沃倫則一路“高歌猛進”,再度參選的“左翼老將”桑德斯則緊隨其后。目前來看,民主黨內部競爭異常激烈,內耗嚴重,缺乏具有領袖魅力的候選人。11月24日,億萬富翁、原紐約市市長布隆伯格正式宣布參加民主黨總統候選人的角逐,或打破當前由拜登、沃倫和桑德斯組成的 “三足鼎立”格局。

從候選人的政策主張來看,擺在民主黨面前的是“溫和”和“激進”政策的抉擇:拜登認為沃倫和桑德斯等人主張的征收財富稅、推行全民醫保(Medicare for All)、無條件消除學生債務等激進政策不切實際,將嚇跑中間選民,使得特朗普連任。近年來,特朗普挑動“民粹”議題,美國政治變得更加對立和分裂,政治極化導致溫和的中間選民減少,極右和極左傾向的選民增多,進一步刺激候選人采取“激進”的政策主張;這對采取中間路線的拜登不利,而同屬溫和派的布隆伯格的參選,可能進一步沖擊拜登的選情,形勢更加撲朔迷離。

經濟與政治:影響大選的主要因素

歷史上,現任總統具有明顯的連任優勢。自1933年羅斯福以來的12位總統中,連任失敗的白宮主人只有3位。連任優勢體現在知名度、執政資源、募集競選資金、選民求穩心態等多個方面。不過,美國大選直到最后一刻仍充滿未知,因為可能出現各種偶發事件的干擾。

從經濟表現的角度來看,特朗普連任的概率是比較高的。當美國經濟陷入高失業、低增速、高通脹的時期,在任總統連任的概率顯著降低。而特朗普就任以來,通過稅改和大規模財政支出等方式延續著歷史上最長的經濟擴張,目前失業率處于歷史新低,經濟仍在溫和增長,亦不存在明顯的通脹的壓力。

從政策綱領看,兩黨的分歧明顯。若特朗普成功連任,將會繼續打擊非法移民、尋求減稅、處理醫保問題、延續保護主義和單邊外交政策、對傳統盟友施壓、退出國際協議和組織、加強對傳統能源行業的支持等。如果民主黨候選人成功擊敗特朗普入主白宮,民主黨則傾向于通過向富豪大企業和華爾街加稅、重提氣候變化議題、改良全民醫保法案、推動禁槍法案、規范監管超級科技公司、對外聯合傳統盟友等。

在貿易政策上,民主黨總統候選人基本上認同需要繼續降低美國貿易赤字、改善“不公平”貿易關系。他們與特朗普的區別不是戰略上的,而是技術上的。部分民主黨參選人(包括沃倫)表示如果當選愿意撤回對中國加征的關稅,沃倫等人主張聯合歐、日等傳統盟友來集中處理與中國的貿易關系。可以說,民主黨在本次總統大選中已經放棄了在對華貿易問題與特朗普針鋒相對的辯論策略。這說明,在一定程度上,2020年大選不論結果如何,美國的貿易保護措施以及對華的科技安全限制都很難停止。

大選年的經濟和市場表現對競選結果至關重要。研究發現,大選年的經濟增長對于選民投票傾向的影響要遠遠大于任期前幾年的經濟狀況。這就意味著,要通過打“經濟牌”贏得連任,特朗普就必須在明年進一步發力來保持經濟增長和市場活力。預計特朗普的政策焦點將轉向國內,有可能繼續增加財政刺激力度,并進一步施壓美聯儲放寬貨幣政策。為避免多線作戰,我們相信,特朗普有現實的迫切性盡快與中國達成階段性的貿易協議。

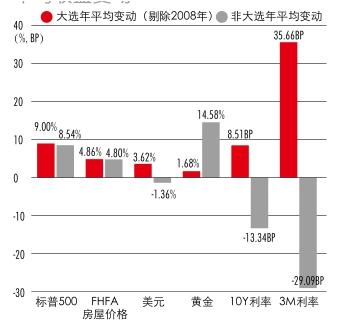

圖1:大選年vs.非大選年大類資產平均收益變動

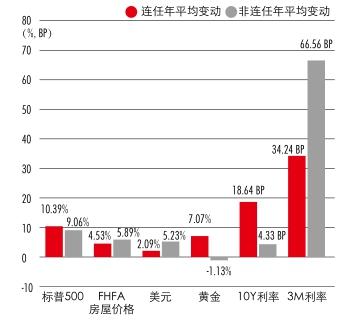

圖2:連任年vs.非連任年大類資產的季節性表現差異

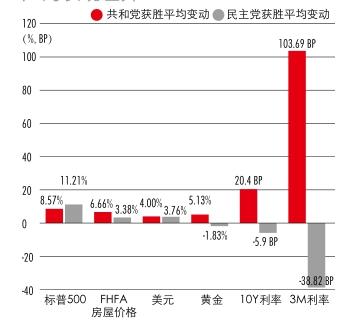

圖3:共和黨與民主黨獲勝年大類資產的表現差異

資本市場:讓歷史彰顯未來

為了探尋美國大選對于不同大類資產的影響,我們統計了權益、房地產、固定收益、外匯和貴金屬等資產在1950年至今的17輪總統大選期間的表現,分述如下。

第一,從大選年和非大選年的角度來看,大選年的美元表現強于非大選年,黃金和利率表現則弱于非大選年。主要邏輯是,在任總統傾向于推出利好經濟增長的政策相關。此外,美股和美國房價的按年表現沒有受到大選的顯著影響。

其二,就大選年的季度表現來看,不確定性對市場產生明顯擾動,風險資產通常呈現先弱后強的形態,美股在三季度表現明顯弱于四季度的表現,而美元則相反。其邏輯是,在大選前期市場對競選結果的不確定性表現出一定的避險情緒,而在大選結束后股市有望迎來風險釋放后的反彈機會。

第三,在位總統是否尋求連任,也對資本市場有所影響。由于總統任期最多只能兩屆,在任總統是否連任,心態乃至政策明顯不同。歷史數據顯示,權益市場在連任年中的表現好于非連任年;美元指數在連任年中的市場表現弱于非連任年;美債利率無論是連任年或是非連任年均呈現反彈跡象,其中長端利率在連任年反彈力度相對更強。一種可能的解釋是,總統連任可以降低市場的風險預期,本身更加利于股強債弱的局面。

第四,從政黨的角度來看,差異主要表現債券市場。若民主黨獲勝,市場多呈現股債雙牛的局面;共和黨獲勝,市場則多呈現股強債弱的格局。這里似乎沒有可靠的經濟邏輯,或許純粹是隨機散步的結果。

總結而言,無論特朗普是否得以連任,投資者均可關注大選后權益市場的反彈機會,或許連任的話相對反彈幅度會更大。而本次若出現黨派更換(民主黨上臺)或是特朗普連任概率下降的信號,投資者可能需要在第三季度減少權益的配置,此時由于政策不確定性因素較高,避險之下股市多呈現負收益。與之對應的是,第三季度美元指數則存在避險推動下的做多機會,反彈幅度又以民主黨獲勝情景下為高。需要強調的是,美國大選只是影響明年資本市場表現的眾多事件之一,需要與各種其他因素共同考慮。