金融周期和實體經濟周期的互動關系及其對商業銀行經營的啟示

2019-12-23 07:18:28劉小銘

市場周刊 2019年11期

關鍵詞:商業銀行

摘?要:本文分析了將信貸規模因素加入我國金融周期和實體經濟周期之間互動關系,研究發現存在從信貸規模到金融周期、實體經濟周期的單向Granger因果關系,但同時又存在即期因果關系(Instantaneous Causality);基于VECM模型的預測誤差方差分解發現,信貸規模受經濟周期的影響較小。為此,商業銀行的經營應更加注重實體經濟的變化,才能獲得更穩健的發展。

關鍵詞:金融周期;商業銀行;因果關系

中圖分類號:F830.5?文獻標識碼:A?文章編號:1008-4428(2019)11-0128-03

一、 引言

自2008年爆發全球金融危機以來,國際社會更加關注金融周期的變化,金融周期與實體經濟周期之間的關系被再次被重新審視。有關金融周期與實體經濟周期的理論分析框架主要有兩類:一類是在貨幣政策傳導框架下,探討金融對實體經濟的影響;另一類則在經濟周期波動的分析框架中加入金融因素。例如,將金融作為內生性因素納入刻畫實體經濟的動態隨機一般均衡模型中。受研究框架或研究目的的限制,對金融周期和實體經濟周期的理論研究還不夠深入,而更多是從實證研究角度對兩者之間的關系展開詳細的研究。例如,Claessens等(2012)從信貸周期、房地產市場以及股票市場三個維度,研究金融周期與經濟周期之間的相關性,研究發現金融周期與經濟周期之間存在顯著正相關關系,但金融周期往往比經濟周期更長、更深、更劇烈。曹永琴和李澤祥(2009)使用DCC和CCC兩個多元Garch模型,分析金融周期和經濟周期之間的關系,均發現兩種經濟周期的動態關聯度有逐漸強化的趨勢。岑麗君和黃新克(2016)從信貸擴張與實體經濟波動角度,研究金融周期與實體經濟周期之間的關聯性,通過相關系數、協整檢驗、因果檢驗等一系列實證分析方法發現,兩周期之間具有較高的相關性和協同性。

總體來看,有關金融周期和實體經濟周期的實證研究呈現以下特征:首先,實證模型的指標選擇存在分歧,特是在金融周期指標方面。有的研究通過多個金融方面的指標合成金融周期指標;有的則直接使用單個變量衡量金融周期。其次,變量的處理方式存在差異,一部分文獻使用HP濾波、經驗模態分解(Empirical Mode Decomposition,EMD)等方法分離出變量的長期趨勢成分和周期波動成分,然后再進行實證分析,如岑麗君和黃新克(2016);另一部分文獻則不做分離。最后,還存在一些不足之處。例如,在分析金融周期與實體經濟周期時,側重分析兩類周期的協同程度,而對相互影響程度重視不足。又如,在分析過程中,主要就周期而談周期,而較少關注金融機構在不同周期之間互動中的作用,但這是將研究結論運用于實踐的重要一環。

基于上述考慮,本文將結合我國經濟金融運行的特征,嘗試對我國金融周期和實體經濟周期關系進行更為深入的實證研究,在模型設定中加入商業銀行經營(用信貸規模代理)這一變量,深化對金融周期和實體經濟周期的認識。除此之外,還將利用預測誤差方差分解,探究金融周期、實體經濟周期以及商業銀行經營之間的相互影響程度。

二、 金融周期和實體經濟周期指標的選擇

受全球金融危機的影響,經濟學界重構宏觀經濟理論和金融理論而有了一些新的進展,但正如Borio(2014)所言,“對經濟的理解并不能持續累積”,有關金融周期與實體經濟周期的研究仍處于不斷深化的過程中,實證研究所使用的指標也存在較大的差異,特別是金融周期指標的選擇。

相對于金融周期,學術界對實體經濟周期的界定與研究已比較成熟。實體經濟周期主要表現為經濟形勢擴張或收縮,具體可劃分為蕭條、復蘇、繁榮和衰退四個階段。對我國實體經濟周期的實證研究,主要使用產出方面的指標進行分析,如GDP或工業增加值等指標。相對而言,GDP所反映的實體經濟內容更為全面。為此,本文選擇GDP作為衡量實體經濟周期的基礎變量。

當前,我國學術界對金融周期的界定尚未形成相對統一的認識,中國人民銀行在2017年第3季度的《中國貨幣政策執行報告》中首次提及“金融周期”,認為“金融周期主要是指由金融變量擴張與收縮導致的周期性波動”,金融周期將“通過資產負債表等渠道進一步把金融和實體經濟聯系起來。當經濟周期和金融周期同步疊加時,經濟擴張或收縮的幅度都會被放大;而當經濟周期和金融周期不同步時,兩者的作用方向可能不同甚至相反”。該報告還認為,“評判金融周期,最核心的兩個指標是廣義信貸和房地產價格”,但未涉及用什么樣的指標或如何構建金融周期指標。馬勇等(2016)使用Min-Max標準化方法,將房地產價格、股票價格、銀行利差、金融杠桿、風險溢價、資本流動、貨幣供應量和社會融資規模等8個指標合成金融周期。曹永琴和李澤祥(2009)、岑麗君和黃新克(2016)以及陳雨露等(2016)則分別使用M1、“金融機構人民幣貸款余額”以及“用私人部門信貸/GDP”作為衡量金融周期的基礎變量。

當前,我國金融體系正處于從以銀行業為主導階段向銀行業與證券業并重階段過渡,但銀行業仍是金融體系運行的核心,社會融資規模的存量和增量,均以貸款為主導。商業銀行作為金融中介,其經營行為將影響到貨幣乘數進而貨幣供應量,為此貨幣供應量的變化能較好反映我國金融形勢的變化。本文將選擇M1作為我國金融周期的基礎變量。鑒于信貸在我國經濟金融運行中的重要性,為了全面刻畫金融周期與實體經濟周期之間的關系,本文在實證模型設定中將加入信貸規模這一變量,同時探究商業銀行經營與周期變動的相互關系。

三、 實證分析

(一)數據的簡單描述及單位根檢驗

選定基礎變量,還需對指標作特定的處理,再進行具體的分析。以具有協整關系的兩個時間序列為例,短期波動和長期關系均會對由這些時間序列所構成的系統運行產生影響,如果使用HP濾波等方式抽取周期因素再進行分析,可能無法完全捕捉變量之間的互動關系。而研究兩個周期之間的關系,主要是為了探析相互之間的動態關系。為此,以基礎變量的同比增速作為實證分析的指標,即金融周期(FC)采用M1的同比增速指標,實體經濟周期(BC)采用GDP的同比增速指標,信貸規模(CS)也采用同比增速指標。基于數據的可行性,研究的期間為1996~2018年第二季度的季度數據,共90個時點,相關原始數據均來自Wind資訊。

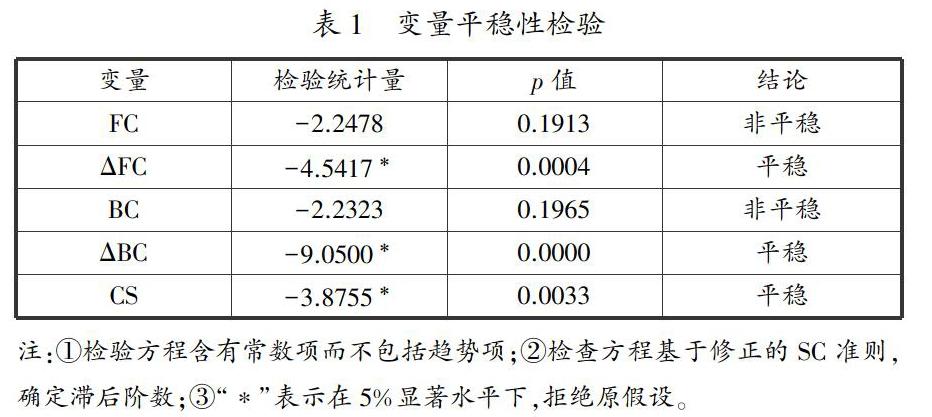

在進行具體分析之前,首先使用ADF檢驗各個變量進行單位根檢驗,檢驗結果見表1。

從表1可以發現,ADF檢驗顯示FC和BC均為非平穩序列,但其一階差分序列皆在5%顯著水平下拒絕存在單位根的原假設,即兩個變量皆為一階單整。同理,在5%顯著水平下,CS為平列序列。

(二)Johansen協整檢驗

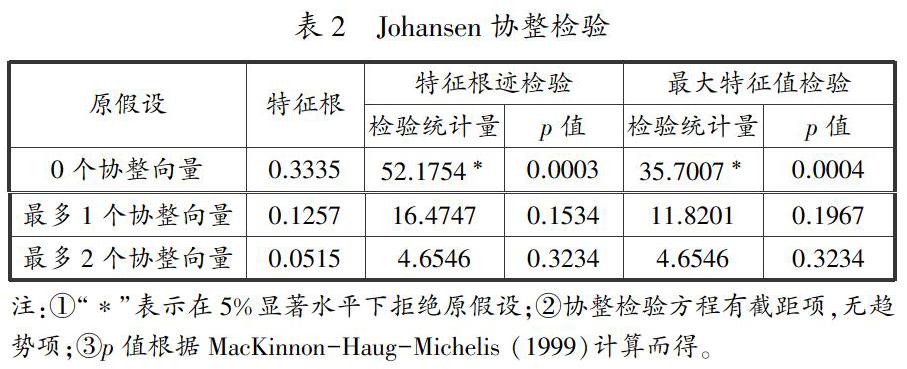

非平穩序列的某種組合可能是平穩,這樣的組合反映了變量之間長期穩定的比例關系,即協整關系。這里采用Johansen協整方法檢驗FC、BC和CS之間是否存在協整關系。由于Johansen協整檢驗結果對滯后階數比較敏感,應取擬合變量關系最佳的VAR模型的滯后階數,根據SC準則所確定的最佳滯后階數為2,如表2所示為VAR模型滯后階數為2時的Johansen協整檢驗結果。

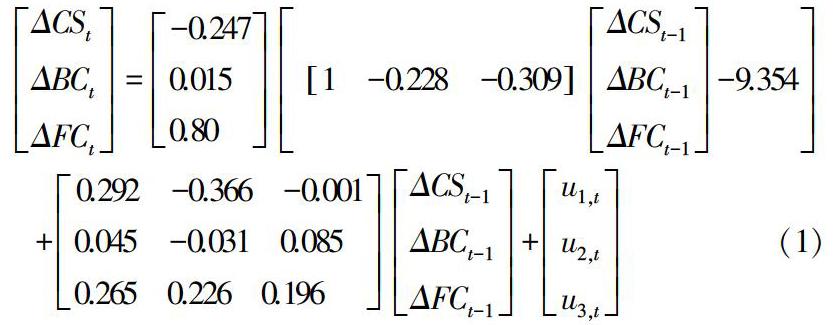

由表2可知,在5%顯著水平下,不論是特征根跡檢驗還是最大特征值檢驗,“0個協整向量”的原假設被拒絕,而無法拒絕“至少有1個協整向量”的假設,說明FC、BC和CS之間存在協整關系。在Eviews 10上的估計結果方程1所示:

(三)因果關系檢驗

由于FC、BC和CS之間存在協整關系,此處在VECM(1)模型中進行Granger因果關系檢驗和即期因果關系檢驗(instantaneous causality test;Lütkepohl,2006),檢驗結果見表3。

由表3可知,對于“FC和BC”不是CS變化的Granger原因的假設,拒絕它犯第一類錯誤的概率是0.8983,表明在10%顯著水平下無法拒絕原假設。而后兩個原假設所對應的P值均小于0.1,表明在10%顯著水下后兩個原假設均被拒絕,也就是說,CS是FC和BC變化的Granger原因,并且兩者之間存在即期因果關系,而不是簡單從CS到“FC和BC”的單向Granger因果關系。

(四)預測誤差方差分解

此處根據方程1進行預測誤差方差分解,觀察期為30期,具體情況如圖1~圖3所示。從圖1~圖3所示的結果來看,金融周期變化主要是自身驅動以及受信貸規模的影響;實體經濟周期變化主要是自身驅動,受金融周期和信貸規模的影響很少;信貸規模變化主要是自身驅動以及受金融周期的影響。

具體而言,金融周期對其自身的方差貢獻率由74%逐漸減少并最終穩定在53%左右,對實體經濟周期的方差貢獻率則一直不超過6%,對信貸規模的方差貢獻率由0逐漸上升到34%左右。實體經濟周期除對自身的影響較強之外,對其他各周期變量的方差貢獻率均較低:實體經濟周期對其自身的方差貢獻率由100%逐漸減少并最終穩定在74%左右,對金融周期的方差貢獻率則一直不超過4%,對信貸規模方差貢獻率由0逐漸上升到7%左右。信貸規模對其自身的方差貢獻率由100%逐漸減少并最終穩定60%左右,對金融周期的方差貢獻率由22%逐漸上升并最終穩定在42%左右,對實體經濟周期的方差貢獻率由0逐步上升并最終穩定在11%左右。

四、 結論性評述以及對商業銀行經營的啟示

本文基于我國1996~2018年第二季度的季度數據,對金融周期與實體經濟周期之間的互動關系進行較為詳細的實證分析。與過往研究一般僅分析金融周期和實體經濟周期兩因素不同,本文基于我國銀行業在金融體系中仍處于主導地位的狀況,在分析中加入信貸規模因素,更全面了解各周期自身變化以及互動關系。通過實證分析,得出了以下幾個方面的基本結論:

第一,信貸規模與金融周期和實體經濟周期之間存在即期因果關系,但僅存在從信貸規模到金融周期和實體經濟周期的Granger因果關系。這表明商業銀行經營的順周期性不明顯。

第二,我國金融周期和實體經濟周期之間的相互影響程度均較低。這表明金融與經濟之間的傳導機制有待進一步強化。

第三,信貸規模與金融周期之間的相互影響程度均較高,但對實體經濟周期的影響均較小。這表明商業銀行的經營更多受金融周期的影響,對實體經濟變化的響應程度較小。

上述結論對商業銀行的啟示是:商業銀行的經營應更加關注外部環境的變化,特別是實體經濟的變化。實證分析發現,商業銀行的信貸規模雖然也受金融周期較大的影響,但自我演化程度較高,而較少受實體經濟周期的影響,實體經濟的變化是決定商業銀行信用風險最關鍵的因素之一。為此,只有順應經濟形勢的變化調整經營策略,才能獲得更穩健的發展。

參考文獻:

[1]Claessens S.,M.A.Kose and M.E.Terrones.How do business and financial cycles interact?[J].Journal of International Economics,2012,87(1):178-190.

[2]曹永琴,李澤祥.中國金融經濟周期與真實經濟周期的動態關聯研究[J].統計研究,2009,26(5):9-16.

[3]岑麗君,黃新克.中國金融周期與實體經濟周期關聯性研究[J].商業研究,2016(4):70-75.

[4] Borio C.The financial cycle and macroeconomics: What have we learnt?[J].Journal of Banking & Finance,2014(45):182-198.

[5]馬勇,馮心悅,田拓.金融周期與經濟周期:基于中國的實證研究[J].國際金融研究,2016(10):3-14.

[6]陳雨露,馬勇,阮卓陽.金融周期和金融波動如何影響經濟增長與金融穩定?[J].金融研究,2016(2):1-22.

[7]Lütkepohl H.New Introduction to Multiple Time Series Analysis[M].Berlin:Springer,2005.

作者簡介:

劉小銘,男,福建惠安人,經濟學博士,泉州農村商業銀行金融市場部。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13