地方政府民生性財政支出行為研究

——基于財政透明度和公眾監督的視角

2019-12-24 06:10:16葉滿城李永濤

財經問題研究 2019年11期

葉滿城,李永濤

(1. 遼寧大學 經濟學院,遼寧 沈陽 110136;2.遼寧大學 轉型國家經濟政治研究中心,遼寧 沈陽 110136)

一、問題的提出

改革開放以來,我國經濟取得了舉世矚目的長期增長績效。但與此同時也必須看到,當前我國在民生領域還存在不少短板,在幼有所育、學有所教、勞有所得、病有所醫、老有所養、住有所居和弱有所扶等方面,還有很多工作要做。保障和改善民生水平,是建設現代化經濟體系的根本目標。因此,必須堅持以人民為中心的發展思想,使改革發展成果更多更公平地惠及全體人民,從而朝著實現全體人民共同富裕的方向不斷邁進[1]。

財政是國家治理的基礎和重要支柱,應該在改善民生方面發揮更大的作用[2]。劉尚希和邢麗[3]與張馨[4]認為,經過多年的財政體制改革,我國已經由建設財政過渡到民生財政的新時代。安體富[5]給出了民生財政的內涵,指出民生財政的關鍵特征是以人民為中心,使公眾在教育、醫療衛生、就業、社會保障和住房保障等方面有切實的獲得感,這客觀上必然要求民生性財政支出占有更大的比重。雖然民生性財政支出所占比重提高并不是改善民生的充分條件,但在民生性財政支出低于最優規模的情況下,增加民生性財政支出仍然是改善民生的基本路徑[6]。按照安體富[5]所提出的民生財政的特征,雖然高的民生性財政支出并不必然是以人民為中心的民生財政,但低的民生性財政支出肯定不是以人民為中心的民生財政。在民生性財政支出所占比重較低的情況下,提高民生性財政支出所占比重是民生改善的一個顯著性標志。

關于民生性財政支出問題,涉及到地方政府的財政支出行為和支出能力。一個經濟主體的行為受其目標和約束條件影響,理性的主體會在約束條件下對目標進行優化,外在的行為是其優化的均衡結果。按照這個邏輯,可以將既往的研究文獻區分為兩類。

第一類文獻著重分析了地方政府的目標差異對其民生性財政支出的影響。在我國縱向行政管理體制下,地方政府受上級政府領導并服從上級政府的目標函數。同時,在既定的財政收入約束下,地方政府的建設性財政支出和民生性財政支出之間具有競爭性。如果在上級政府對地方政府官員考核的指標體系中,唯GDP或GDP所占比重較大時,地方官員出于晉升目的,將會把更多的財政支出投放在能夠在短期內有明顯GDP增長效果的基礎設施、國有企業投資和生產性補貼上面,這必然會擠占教育、醫療、就業和社會保障等方面的財政支出,因為上述財政支出對經濟增長的貢獻主要體現在長期,短期效果不明顯[7]。進一步地,在Keen和Marchard[8]、喬寶云等[9]、傅勇[10]與賈俊雪和應世為[11]的研究中,在單一地方政府的基礎上引入多個地方政府,這些地方政府之間存在著競爭關系。在上級政府以GDP為主的考核指標和中國式財政分權下,地方政府間的策略性競爭也會將更多的財政支出偏向于建設性財政支出。第二類文獻強調了地方政府約束條件對財政支出的影響。資源稟賦和初始狀態差異將導致地方政府財政支出行為差異。其核心思想是,資源稟賦和初始條件較差的地區,建設性財政支出的邊際成本大于民生性財政支出的邊際成本,地方政府官員為了晉升,理性地選擇更多的民生性財政支出。即由于本地區資源稟賦貧乏,初始條件的發展水平太低,地方政府發展經濟的成本太大,成功概率也很低,因而不如更多地關注民生,以獲得更多的晉升機會[12]。

以上兩類文獻都為深入理解影響民生性財政支出的因素提供了可供借鑒的經驗,但尚需要深刻認識和挖掘影響地方政府民生性財政支出的其他重要變量。綜觀已有文獻,這些文獻存在以下不足:

第一,已有文獻的核心觀點是中央政府的目標會影響地方政府民生性財政支出,實際上,我國政府在2006年就開始逐漸改變目標,注重民生問題,但民生性財政支出所占比重直到近幾年才持續提高,這說明中央政府的目標不是影響地方政府民生性財政支出的唯一因素。

第二,已有文獻強調了中國式財政分權與地方政府間策略性互動是影響地方政府民生性財政支出偏向的一個重要因素,但近年來上述兩者的互動狀態并沒有明顯變化,而我國地方政府民生性財政支出卻顯著增加了,這也說明中國式財政分權模式與地方政府間策略性互動不是影響地方政府民生性財政支出的唯一因素。

第三,已有文獻鮮有分析可能影響民生性財政支出的一個重要因素——財政透明度,即使注意了這一問題,卻也忽略了公眾監督這一重要監督機制[13]。根據現代公共財政理論,國家的所有收入在產權上不屬于政府而是歸全體納稅人所有,納稅人與政府的基本關系是委托人與代理人的關系,政府的收入要“取之于民,用之與民”,政府有責任向公眾報告其財政收支情況,以便接受公眾監督。對政府的約束和監督,包括國家監督和公眾監督兩種基本形式。國家監督主要是立法機構和行政機構對政府的約束和監督,包括人大及其常委會、財政部門、審計部門的約束和監督,這是我國在過去廣泛采用的約束和監督形式。公眾監督是指社會公眾的監督,這種約束和監督是國家監督的有益補充形式,可以有效地降低國家監督形式中監督機構與政府的合謀概率,降低政府的代理成本[14]。但在既往的研究和實踐中,公眾監督卻沒有引起足夠的重視。從邏輯上講,政府是公眾的代理人,公眾有權利監督政府。公眾監督政府的一個前提是,公眾能夠獲得政府活動的相關信息,包括政府的財政收入和財政支出信息,這就是通常所說的提高財政透明度。提高財政透明度就是政府向公眾提供更詳盡的政府財政收支信息,緩解信息不對稱導致的不良后果,使得公眾在獲得相關信息的基礎上,能夠對政府的行為進行研究、分析和問責。這必然會在事前影響政府行為,其中包括政府民生性財政支出。因此,提高財政透明度是我國財政預算制度改革的一個重要內容,不可能不對地方政府民生性財政支出行為產生影響。

綜上所述,本文將結合我國財政預算制度改革實踐,在我國財政透明度不斷提高的特征事實基礎上,分析財政透明度和公眾監督對地方政府民生性財政支出行為的影響。在理論分析的基礎上提出相應的研究假設,繼而使用2013—2017年我國地級市面板數據,對相關研究假設予以檢驗。

二、理論分析與研究假設

“財政透明度”的概念最早是由 Kopits 和Craig[15]提出的,是指向公眾及時、準確地公開政府的結構與功能、財政政策取向、公共部門賬戶與財政收支。提高財政透明度是為了矯正由于信息不完全造成的逆向選擇問題和道德風險問題,有利于相關國家機構和地方政府所在地公眾的監督。其中公眾監督區別于我國傳統意義上廣泛采用的自上而下的政府監督,具有成本節約的優勢,可以說是政府監督的一個補充方式[14]。

2008年 5月國務院公布了《中華人民共和國政府信息公開條例》,我國開始著眼于提高財政透明度的改革。隨后,財政部分別在2010年和2013年發布《財政部關于進一步做好預算信息公開工作的指導意見》《關于推進省以下預決算公開工作的通知》,明確要求“各省要全部公開縣級以上政府財政預決算、部門預決算及三公經費預決算等內容”。黨的十九大報告指出,要建立全面規范透明的預算制度,為進一步提高財政透明度指明了方向。

財政透明度的提高,確保了公眾特別是屬地公眾的知情權,從而可以在此基礎上行使參與權和監督權等權利。提高財政透明度本身并不是目的,而是為公眾行使監督權提供前提條件,目的是確保政府提供的公共服務有效率。隨著財政透明度的提高,公眾特別是屬地公眾對地方政府民生性財政支出更有切身感受,會迫使地方政府增加民生性財政支出所占比重。由于地方政府必須為屬地公眾提供民生性公共服務,因而屬地公眾越關注其財政收支行為,就越有能力監督地方政府,這將顯著地增加地方政府民生性財政支出。因此,財政透明度和公眾監督均會影響地方政府民生性財政支出。基于此,筆者提出以下研究假設:

假設1:財政透明度與地方政府民生性財政支出顯著正相關。

假設2:公眾監督與地方政府民生性財政支出顯著正相關。

三、模型設定、變量說明與數據來源

(一)模型設定

根據以上研究假設,借鑒陳思霞和盧盛峰[16]與崔志坤和張燕[17],本文設定計量經濟模型考察財政透明度和公眾監督對地方政府民生性財政支出的影響。具體模型設定如下:

yit=α0+α1Ftit+α2Psit+βXit+Ci+εit

其中,i和t分別表示城市和年份;被解釋變量y表示地方政府民生性財政支出;解釋變量Ft和Ps分別表示財政透明度和公眾監督;X表示一系列控制變量;C表示城市固定效應,用來捕捉那些與城市相關但不隨時間變化的因素。本文重點觀察α1和α2的正負和大小,它們分別表示財政透明度和公眾監督對民生性財政支出的影響方向和強度,如果α1>0,α2>0,那么本文的研究假設成立。

(二)變量說明與數據來源

地方政府民生性財政支出(y)。本文遵循焦健和羅鳴令[18]的做法,根據財政部的統計口徑,民生性財政支出分為與民生直接相關的支出和與民生密切相關的支出。其中,與民生直接相關的支出包括教育支出、社會保障和就業支出、醫療衛生和計劃生育支出、文化體育與傳媒支出、住房保障支出等5個類級科目;與民生密切相關的支出包括科學技術支出、城鄉社區支出、節能環保支出、農林水支出、商業服務業等支出、交通運輸支出、糧油物資儲備支出、國土海洋氣象支出等8個類級科目。從數據可得性來看,由于我國市級政府對與民生密切相關的支出信息公布較少,因而本文使用與民生直接相關的支出這一統計口徑。由于只有很少的地級市公布了文化體育與傳媒支出、住房保障支出。因此,本文只選取地方政府的教育支出(Fee)、社會保障和就業支出(Fhe)、醫療衛生和計劃生育支出(Fhp)三個指標,作為被解釋變量y的代理變量。數據來自Wind數據庫。

財政透明度(Ft)。借鑒鄧淑蓮和朱穎[19],使用清華大學公共經濟、金融與治理研究中心發布的《中國市級政府財政透明報告》中的財政透明度指標。自2012年開始,清華大學公共經濟、金融與治理研究中心已經連續6年公布我國相關地級市的財政透明度指標,其中2012年公布了包括全國各省份GDP排名前三位的地級市以及4個直轄市總計81個市的財政透明度,2013—2014年公布了全國285個地級市和4個直轄市總計289個市的財政透明度。2015—2017年將樣本增加到652個城市。為了在實證研究中保持足夠大的樣本數量,且反映時間變動趨勢,因而本文財政透明度變量的時間范圍為2013—2017年,截面選取2013年公布的285年地級市和4個直轄市總計289個市。鑒于財政透明度數據的時間范圍為2013—2017年,因而本文其他變量的時間范圍也為2013—2017年。

公眾監督(Ps)。借鑒姚益龍等[20],本文選取新聞媒體報道中財政新聞數量作為公眾監督的代理變量。具體的,使用計算機爬蟲軟件爬取百度搜索詞條中,在i地級市t年的新聞媒體報道中,關于某市財政新聞數量作為公眾監督的代理變量。在計算機爬蟲處理時,媒體報道文本匹配關鍵詞主要為該地級市的名字,比如蘇州、蘇州市和財政。

為了控制其他變量對民生性財政支出的影響,參考陳思霞和盧盛峰[16]與崔志坤和張燕[17],本文共引入8個控制變量,具體包括市財政分權指標(Cfe)、戶籍人口(Pop)、人均實際GDP(Pgdp)、就業人數(Ep)、醫療衛生院數量(Hn)、高等學校在校生人數(He)、普通中學在校生人數(Me)和普通小學在校生人數(Pe)。其中,市財政分權指標的計算方法為市級財政支出除以省級財政支出[10],為了方便計算,本文將該分權指標乘以100%,將其轉化為百分數,該變量衡量市級地方政府財政分權程度;戶籍人口衡量轄區人口水平;人均實際GDP和就業人數衡量轄區經濟發展水平;醫療衛生院數量衡量轄區居民生活環境;高等學校在校生人數、普通中學在校生人數和普通小學在校生人數衡量本地區人力資本水平。以上控制變量數據均來自Wind數據庫。

主要變量的描述性統計如表1所示。

表1 主要變量的描述性統計

四、回歸結果

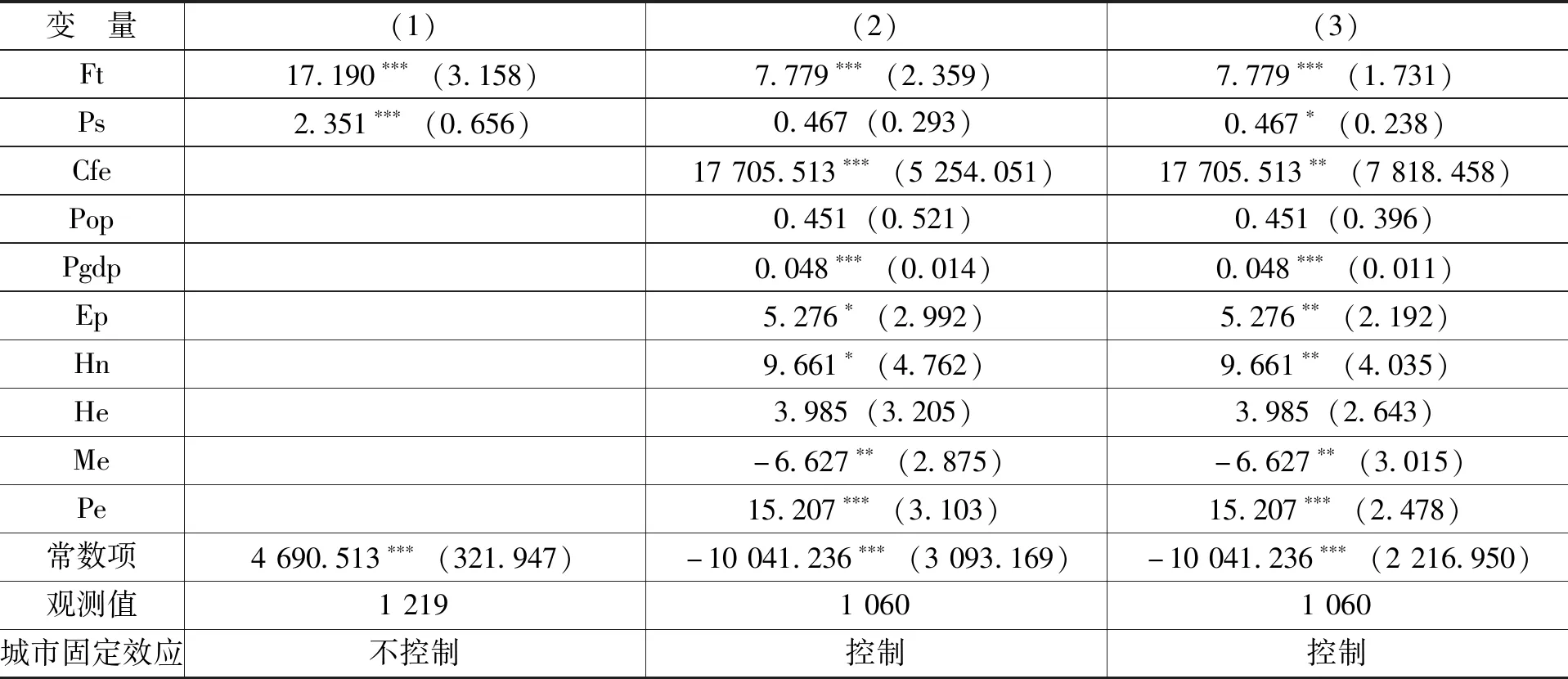

表2是財政透明度和公眾監督對教育支出影響的回歸結果。列(1)僅引入核心解釋變量財政透明度(Ft)和公眾監督(Ps)變量,且為在省級水平聚類;列(2)—列(3)則加入了控制變量和城市固定效應,且分別為在省級水平聚類和市級水平聚類。通過對表2列(1)—列(3)的分析可以發現,財政透明度對市級政府教育支出存在正向影響,且均在1%水平上顯著。公眾監督對市級政府教育支出有正向影響,但顯著性略有差異。具體就列(3)而言,公眾監督對市級政府教育支出正向影響,且在10%水平顯著。就控制變量而言,市財政分權指標、人均實際GDP、就業人數、醫療衛生院數量和普通小學在校人數均會顯著增加市級政府教育支出。綜上所述,財政透明度提高和公眾監督增強會顯著增加地方政府對教育支出的投入,假設1和假設2得到驗證。

表2 財政透明度和公眾監督對教育支出影響的回歸結果

注:括號中為標準誤,*、**和***分別表示在10%、5%和1%的水平上顯著;列(1)和列(2)為在省級水平聚類,列(3)為在市級水平聚類,下同。

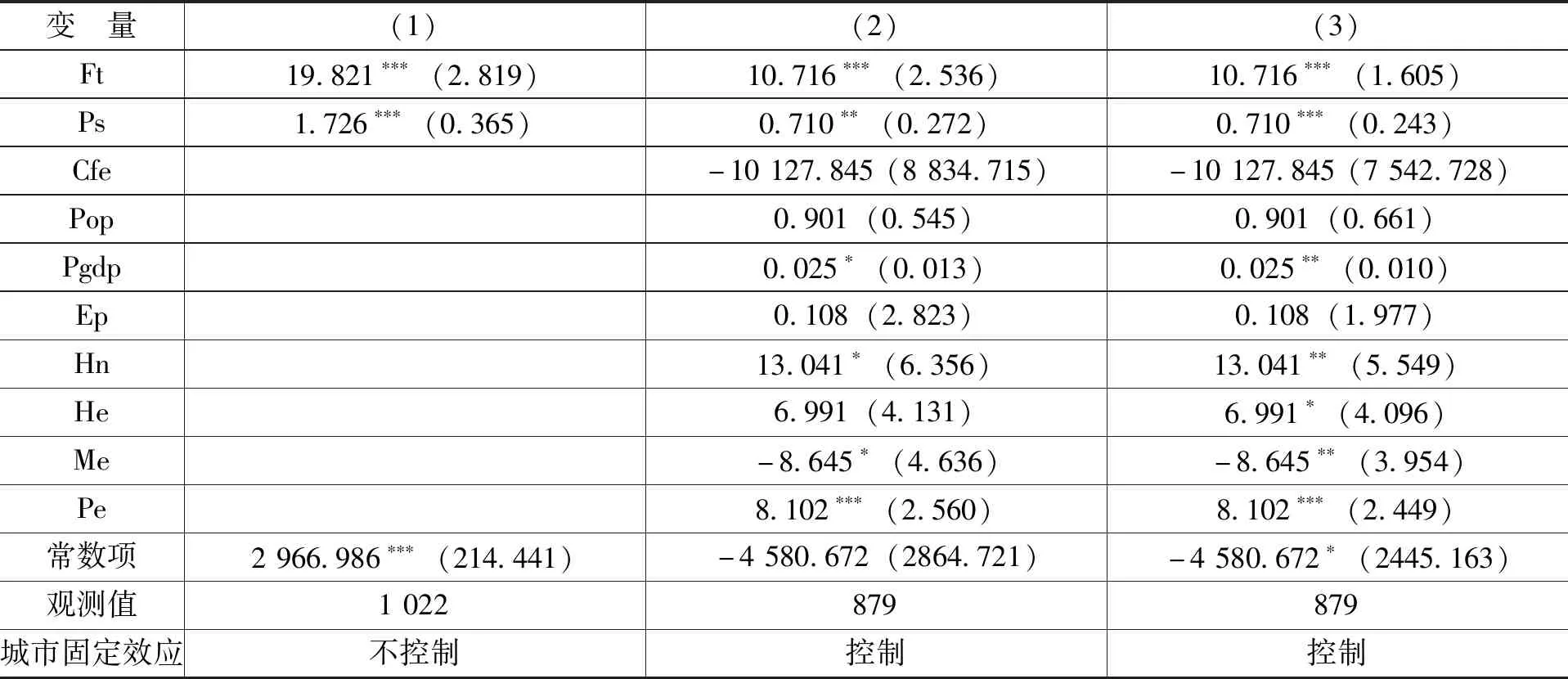

表3是財政透明度和公眾監督對醫療保障和就業支出影響的回歸結果。通過對表3列(1)—列(3)的分析可以發現,財政透明度明度對市級政府醫療保障和就業支出存在正向影響,且在1%水平上顯著。公眾監督對市級政府醫療保障和就業支出也存在正向影響,且在1%或5%水平上顯著。就控制變量而言,市財政分權指標對醫療保障和就業支出的影響并不顯著,其他控制變量的影響不再贅述。綜上所述,財政透明度提高和公眾監督增強會顯著增加地方政府對醫療保障和就業支出的投入,假設1和假設2得到驗證。

表3 財政透明度和公眾監督對醫療保障和就業支出影響的回歸結果

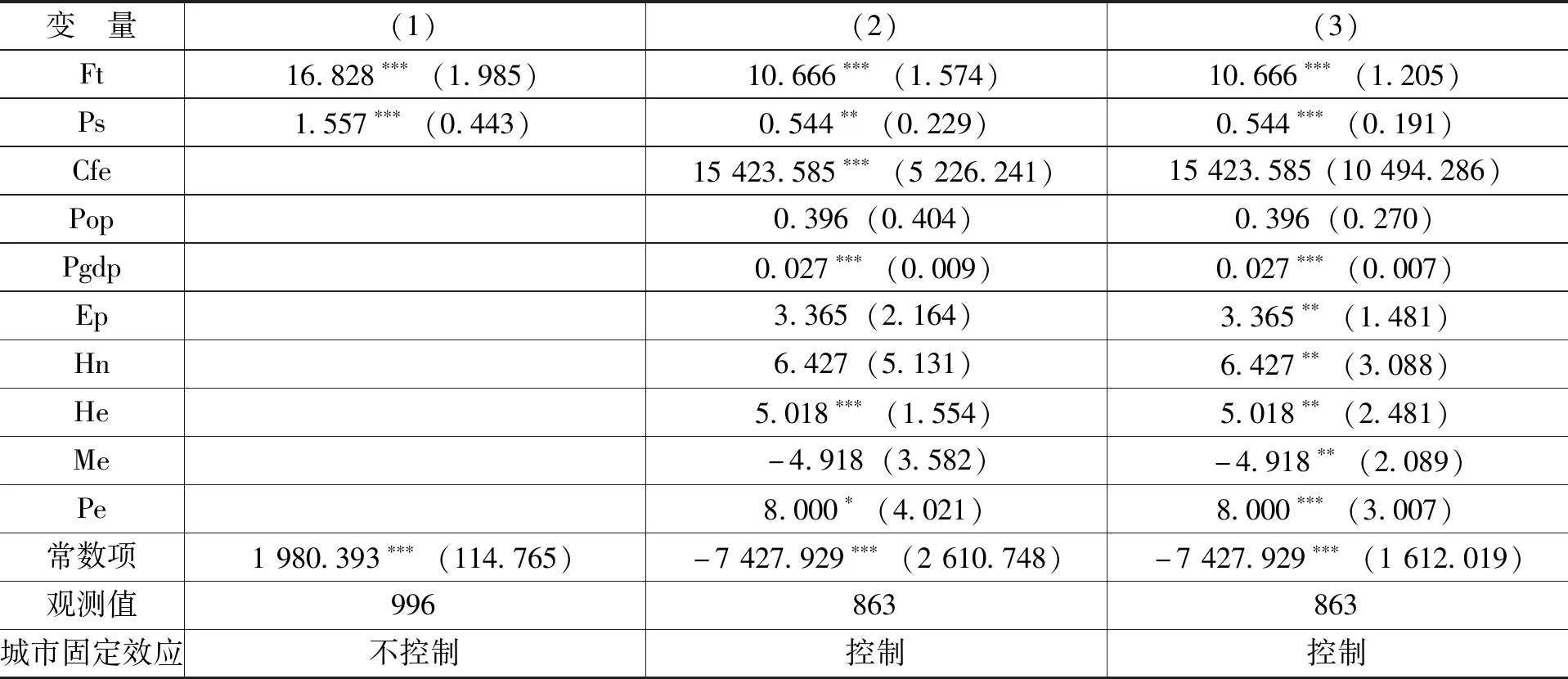

表4是財政透明度和公眾監督對醫療衛生和計劃生育支出影響的回歸結果。通過對表4列(1)—列(3)的分析可以發現,財政透明度對市級政府醫療衛生和計劃生育支出存在正向影響,且在1%水平上顯著。公眾監督對醫療衛生和計劃生育支出也存在正向影響,且在1%或5%水平上顯著。就控制變量而言,市財政分權指標對醫療保障和就業支出的促進作用并不顯著,其他控制變量的影響不再贅述。綜上所述,財政透明度提高和公眾監督增強會顯著增加地方政府對醫療衛生和計劃生育支出的投入,假設1和假設2得到驗證。

表4 財政透明度和公眾監督對醫療衛生和計劃生育支出影響的回歸結果

五、研究結論與政策建議

提高財政透明度緩解了信息不對稱程度,使公眾在獲得相關信息的基礎上,能夠對政府行為進行監督,這必然會影響政府的財政支出行為。在理論上,財政透明度提高和公眾監督增強,都將促進地方政府增加民生性財政支出。基于2013—2017年我國289個地級市的面板數據,選取地方政府的教育支出、醫療保障和就業支出、醫療衛生和計劃生育支出作為地方政府民生性財政支出的代理變量,本文對財政透明度和公眾監督對地方政府民生性財政支出的影響進行實證分析。研究結果顯示,財政透明度和公眾監督與地方政府民生性財政支出顯著正相關。基于以上分析,筆者提出如下政策建議:

第一,雖然我國省級財政透明度逐年上升,財政透明度平均分由2016的44.62分提高到2017年的49.33分,提高了近11%。但同時也應該看到,2017年財政透明度平均分仍然未達到及格線60分。因此,必須按照黨的十九大提出的“建立全面規范透明、標準科學、約束有力的預算制度”的要求,堅定不移地以提高財政透明度為切入點,除涉密事項外,所有預算決算應該全面公開,不斷擴大財政收支公開的范圍,細化公開內容。這將激勵地方政府更加注重和保障民生問題,堅持以人民為中心的發展路徑。

第二,在擴大財政公開范圍和細化公開內容的同時,必須不斷提高財政公開質量。實際上公開并不意味著透明,還必須保證公眾看得懂公開的政府收支,這需要政府財政收支信息實現標準化和規范化。標準化和規范化保證了財政收支相關科目的連續性、穩定性和可讀性,從而有利于財政收支信息的縱向比較和橫向比較。

第三,為了在財政透明的基礎上保證公眾參與財政收支的審查和監督權力,要建立政府預算定期公告制度。政府財政部門就相關財政收支信息在諸如網絡平臺、微信平臺和公開出版物上及時完整公布,并提供詳細說明,以便于社會公眾查閱和監督。同時,構建公眾參與預算審查和監督的渠道,保障公民參與權的實現。這將為公眾參與監督提供必要條件,從而節約代理成本,最終使得地方政府更加注重屬地的民生問題。