PDCA 循環模型在高校科研經費內部審計中的應用

2020-01-02 01:30:26張虓烽

營銷界 2019年28期

張虓烽

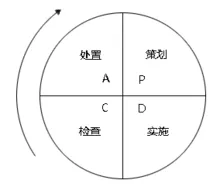

圖1 高校科研經費內部審計工作PDCA循環模型

PDCA循環也叫作戴明環,是美國戴明經過利用、宣傳、并被社會普遍采用的一種質量管理方法,是由美國專家休哈特博士最先提出的。這種質量管理方法主要是通過四個環節展開的,分別是:規劃(Plan)、實行(Do)、檢驗(Check)、處理(Act)。通過質量管理的四個環節可以把各項工作劃分為四個基本的步驟,即進行規劃、實行規劃,檢驗實行效果,最后將履行不好的事件留到下一步解決。

1、P即規劃(Plan),包括總體規劃與具體規劃的制定。

2、D即實行(Do),根據做好的總體規劃與具體規劃,在搜集有關信息的基礎上,確定具體行動方案;再根據行動方案,開展具體的實施工作。

3、C即檢驗(Check),在前階段將規劃執行完成后,通過對實行規劃的結果進行檢驗,提煉那些是對的,那些是錯的,找出問題。

4、A即處理(Act),對前一步驟中的檢驗結果進行處理。對正確的結果進行肯定,并將其標準化;對錯誤的結果進行提煉,并將具體的問題提交于下一個質量管理循環環節中去繼續解決。

以上的四個質量管理循環環節是一個連續的、循環的過程,該過程不是僅僅只運行一次,而是不斷將存在的、沒有解決的問題進行循環往復,階梯上升的過程。

目前高校科研經費日益增長,但高校內部審計對科研經費的管理又各有特色,部分高校科研管理水平較高,但也存在一些高校科研經費管理水平相對較低。為進一步對高校科研經費加強管理,提升資金使用的效率,明確有關部門的經濟責任,確保高校研究工作合理有序發展,本文將PDCA理論引入高校科研經費內部審計工作,并在具體實踐中將該項工作劃分為四個循環點,使內部審計從注重真實合規性向注重風險績效管理轉變,有效提升了內部審計的多方位作用。

結合PDCA理論,筆者將其引入高校科研經費內部審計工作,并將其分成四個環節,分別為:制定規劃(P)→(D)組織實施→(C)跟蹤檢驗→(A)落實整改(如圖 1所示)。

一、P:制訂規劃階段(Plan)

內部審計工作需要完整、精細的實施計劃,保障各項工作高效有序地進行。根據高校科研經費性質、管理體制、專項特點等因素,本文制訂了一個五維度的審計實施計劃:

制定規劃階段是內部審計工作的基礎,在進行高校科研經費內部審計過程當中第一步就是要制定相應的審計規劃,根據高校科研經費管理的具體特點,本文將制定規劃階段分為四個維度。

維度一:制定審計目標。結合高校的具體特點,以及有關部門對高校科研經費管理的具體要求,制定相應的高校科研經費內部審計目標。

維度二:根據上一階段對審計目標的制定,從廣度和深度兩個維度為突破口,對審計目標具體細化,將審計目標所涉及到的所有對象全部納入到審計范圍內,可以將審計的目標劃分到不同時間、不同項目、不同對象上,從而使審計范圍更加深入全面。

維度三:組織審計人員。結合審計目標和審計范圍并在充分發揮審計過程當的獨立性原則基礎上,確定、組織有經驗、能勝任的審計人員開展審計工作,審計人員的配備要做到全面、合理、有針對性。

維度四:審計優化方法。在傳統審計方法的基礎上,有充分性的采用新的審計方法和手段開展高校科研經費的審計工作,可以因地制宜的采用計算機輔助審計技術,加大外部審計證據的獲取力度,獲取不同來源的審計證據等方法,從而更好的提升審計質量和效果。

二、D:規劃實施階段(Do)

規劃實施階段就是將前一階段制定審計目標、確定審計范圍、配備審計人員以及優化審計方法的基礎上,進行具體的審計實施過程。在規劃實施階段我們應當在已確定審計范圍的基礎上重點關注四個方面的問題,一是有關制度的建設情況,二是有關項目的管理情況,三是有關資金的管理情況,四是社會與高校的自我效益情況。通過對以下四個方面實施審計,我們能夠全面的對高校科研經費進行管理監督。

(一)關注制度建設情況

高校科研經費管理制度建設是高校科研經費管理內部控制主要內涵之一,高校是否建立科學、完整的科研經費管理制度,對高校科研經費內部控制運行的有效性有直接影響。沒有相關的科研經費制度作為保障,高校科研經費管理往往是混亂的。

(二)關注項目管理情況

我們在審計過程中應該重點關注項目的管理情況,項目管理情況主要包括項目申報管理,資金撥付管理,以及項目驗收管理三個環節。這幾個環節是項目管理的主要環節,通過對項目管理環節的審計監督,可以更好的對高校科研經費審計進行合規性監督,也可以反應制度建設實施的有效性。

(三)關注資金管理情況

1.資金分配、撥付環節

一方面,要檢查有關資金分配與撥付是否符合資金管理的有關規定,是否專人審批,重大的科研經費分配與撥付是否經集體決策;另一方面,要對有關資金申報的合理性進行審核。

2. 資金專款專用情況

資金分配、撥付之后,還要利用相關的信息化手段對資金的使用情況進行審計監督,檢查資金使用情況是否專款專用,是否存在挪用資金、虛假申報的情況。

(四)關注社會/高校自我效益情況

最后,我們要關注社會/高校的自我效益情況,要通過詢問、走訪、分析、調查等方法,對項目完成之后該項目對社會、對高校自我的效益情況進行評價,對資金的使用效果進行審計監督。

三、C:跟蹤檢驗階段(Check)

跟蹤檢驗階段就是對前一審計實施階段所搜集的具體結果進行總結歸納,對審計所發現的問題逐一進行分析,并將其具體問題劃分為制度層面問題與實施層面問題兩個維度。為了得出更加準確、客觀的結果,我們可以通過雙向對比模式,雙頭聯動模式和雙重復核模式對審計結果進行跟蹤檢驗。

(一)雙向比對模式

雙向對比模式是將可以佐證同一審計項目的不同來源獲取的審計證據進行對比從而提升審計質量的一種方法,可以通過內外部審計證據對比,不同部門審計證據對比。

(二)雙頭聯動模式

雙頭聯動模式是通過不同部門對同一個審計項目進行檢查的一種方式。比如,可以利用利用紀檢部門、外部審計、民主測評、問卷詢問、信訪督辦等形式向有關方面獲取信息,從而得到精確的審計結果的一種方法。

(三)雙重復核模式

雙重符合模式是在審計人員搜集到審計結果后,通過對同一個審計結果采取不同方式復核的形式,從而加強對審計結果正確性、提高審計結果公正性的一種方法。雙重復核可以采用不同層級審計人員的復合方式,也可以采取集體審議等方式進行。

四、A:落實整改階段(Act)

落實整改階段主要是對前一階段所跟蹤檢驗得出的突出問題進行逐一分析,并且提出相應的解決措施的一個階段。這個階段是一個PDCA循環當中的最后一環,也是下一個PDCA循環的開始,當這個PDCA循環所制定的各種措施落實之后,下一個循環就應運而生。下一個循環將主要針對前一個循環整改措施的落實情況進行質量管理。

(一)建立責任人制度

對每條需要整改的事項,分別確定一名責任人,并簽訂“軍令狀”,親自把脈整改進展、措施落實、成效建議,督促職能部門和項目責任主體對照問題認真自查,舉一反三,避免同一問題重復發生,促進規范管理。

(二)系統梳理,把握共性,突出典型—推廣整改措施

通過召開科研經費工作會議,對普遍性和典型性問題進行反饋,對審計對象有效的整改措施進行推廣,擴大審計影響和輻射范圍,實現審計成果的常態化、研究型管理。

將 PDCA 循環理論引入內部審計工作,有利于審計人員積極探索新思路、新方法,將內部審計從單純查錯糾弊向規范管理、提高效益轉變,從注重真實合規性向注重風險績效管理轉變,從單一審計檢查模式向多部門聯動模式轉變,不斷提升內部審計的多方位作用。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16

當代經濟(2016年26期)2016-06-15 20:27:19

中國工程咨詢(2016年4期)2016-02-14 07:28:28

雜文月刊(2016年1期)2016-02-11 10:35:51

上海管理科學(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35

現代企業(2015年8期)2015-02-28 18:54:47