工商銀行利息收入對經營績效的影響研究

2020-01-02 06:44:26楊光祥張紅興銅仁學院

營銷界 2019年33期

■ 楊光祥 張紅興(銅仁學院)

一、緒論

隨著資本市場化程度不斷加深,金融市場的開放程度擴大,國外銀行資本快速涌進,對國內商業銀行的經營造成一定的影響。此外,利率市場化改革的推進,利率波幅放寬,利差縮小,使得商業銀行利息收入增長速度放緩,在一定程度上嚴重影響了商業銀行的經營績效。工商銀行利息收入總體呈現增長態勢,2008-2017年凈利息收入和利息收入都呈現出逐漸上揚的趨勢,截止2017年末,凈利息收入占營業收入約72%。因利息增長率和利息收入占營業收入比正逐漸下滑,由2008年的84%下降到2017年的72%,風險因素增多,經營績效難以保持穩步增長。利息收入作為主要收入來源之一,需積極找到利息收入的增長新動力,切實解決經營績效持續增長的問題。

二、實證分析

(一)指標選取

根據商業銀行經營三原則:安全性、流動性和盈利進行指標選取,此外,商業銀行的長期發展,需要將成長性納入考核體系。本文研究的是利息收入對經營績效的影響。成本收入比與營業收入、業務及管理費用有關,因此選取成本收入比作為工商銀行的經營績效衡量指標,不僅能夠反映工商銀行的成本與收入,而且能全面反映工商銀行的經營情況。

(二)模型的構建

選取了2008-2017年年報財務數據為數據來源。選取成本收入比(CIR)作為被解釋變量代表工商銀行的經營績效;選取利息收入(I)作為解釋變量進行研究。控制變量包括不良貸款率(NPLR);存貸比(LDR);資產增長率(AGR),國內生產總值增長率(GDPGR)。

首先原假設H0:工商銀行利息收入對經營績效無影響,備擇假設H1:工商銀行利息收入對經營績效有顯著影響;若利息收入對經營績效產生正向影響,那么在回歸結果中利息收入占比與成本收入必定會呈現出負相關,反之亦然。

根據假設,對工商銀行的面板數據建立多元回歸模型:

其中CIRt代表著工商銀行第t年的成本收入比,αt代表著第t年的常數,βi(i=1,2…5)代表各個解釋變量的系數,It表示第t年的利息收入,NPLRt代表著第t年的不良貸款率,GDPt代表第t年宏觀經濟發展GDP的增長,LDRt代表第t年的存貸比,AGRt代表第t年的資產增長率,μt是隨機變量,代表模型中沒考慮的其他隨機變量。

(三)基礎檢驗

1.平穩性檢驗

文中所使用的年度時間數據,為防止出現偽回歸,需要保證數據是平穩序列,所以在回歸之前必須先對數據進行平穩性檢驗,平穩性檢驗得到如表1所示:

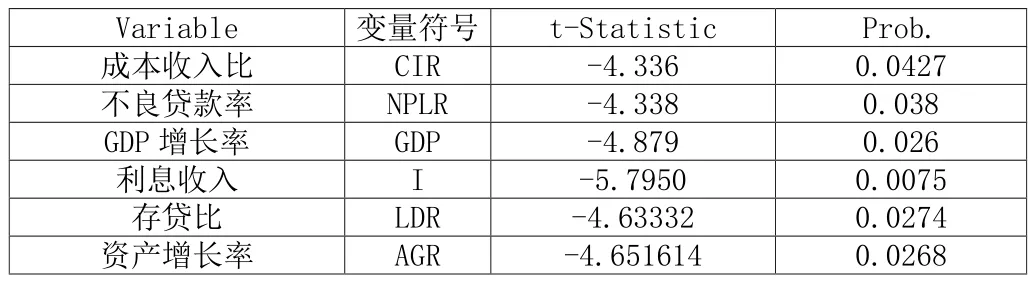

表1 變量數據平穩檢驗結果

從表1中數據的平穩性檢驗結果來看,平穩性檢驗中t統計量的絕對值均大于0.05置信水平內統計量的絕對值4.26,并且顯著性水平p值均小于0.05,拒絕原假設;數據顯著不平穩,則所有的變量數據均是平穩的時間序列數據。

2.異方差性檢驗

為了防止存在異方差性,導致模型估計產生偏誤,需要對回歸進行異方差性檢驗,若存在異方差,則需修正。運用ARCH 自回歸模型進行了異方差檢驗,結果如表2所示:

ARCH自回歸模型的F統計量等于0.35,F統計量的顯著性水平為0.573,大于0.05,則估計不顯著。截距項C和RESID^2(-1)顯著水平P分別為0.088和0.5731均大于0.05,模型回歸不顯著,不拒絕原假設,ARCH效應不顯著,證明沒有ARCH效應,不存在異方差。

(四)回歸分析

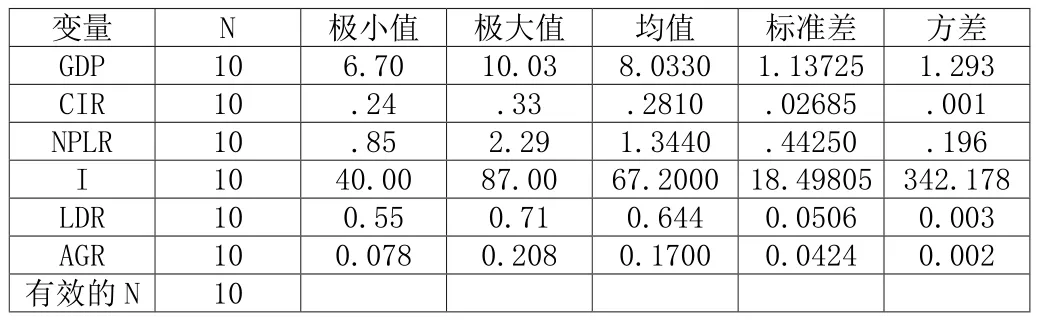

1.描述性統計

表3所示,利息收入的標準差較大,成本收入比的平均水平為28.10%,方差較小;成本收入比控制較好;不良貸款率控制在一個比較好的水平1.34%,不良貸款的控制能力比較強。GDP增長速率平均水平8%,宏觀經濟環境良好;存貸比平均值為0.644,方差為0.003,波動程度不大;資產增長率平均值0.17,最大值為0.208,資產增長率變化比較大。

表3 描述性統計

2.回歸模型

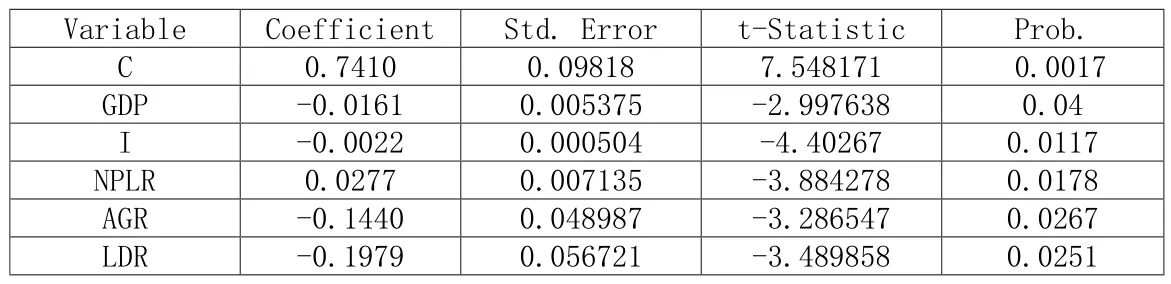

回歸結果如下表4所示,因變量為成本收入比(CIR)

表4 回歸模型

由表4數據得到參數β=0.7411,GDP,利息收入,不良貸款率,資產增長率,存貸比系數分別為-0.016,-0.0022,0.027,-0.144,-0.1979,所得的回歸模型如下:

變量利息收入,不良貸款率,資產增長率,存貸比和GDP增長率的顯著性水平分別為0.0017,0.04,0.0012,0.018,0.0267和0.0251,均小于0.05。自變量拒絕對解釋變量無顯著影響的原假設,通過檢驗。

從回歸方程中可以看出,當控制其他變量不變時,利息收入每增加一個單位,則成本收入比就減少0.0022個單位,也就是說利息收入與工商銀行的經營績效成正相關。

在控制變量中,不良貸款的系數為正,說明不良貸款率上升,成本收入比升高,經營績效降低,反之亦然。 GDP的增長率與成本收入比之間呈負相關,反過來GDP增長率與工商銀行經營績效成正相關,說明宏觀經濟環境對于工商銀行的經營績效具有影響作用,穩定良好的宏觀經濟環境有利于工商銀行經營績效的提升。資產增長率和存貸比與成本收入比之間均為負相關,說明當資產增長率越大,存貸比越大,則經營績效越高,反之亦然。

三、結論

近年來我國金融政策改革力度的加強,利率市場化改革推進,金融市場化程度不斷加深,導致不斷縮減存貸款基準利差,對商業銀行的凈利差有明顯的沖擊。本文通過對工商銀行2008-2017年報數據研究分析,得到如下結論:

第一,利息收入對經營績效呈正相關。利息收入增加,經營績效提升,利息收入對經營績效有明顯的促進作用,利息收入是經營績效的重要影響因素。

第二,不良貸款率對經營績效呈負相關。隨著不良貸款率提高,經營績效降低,控制不良貸款率,對經營績效的提升有益。

第三,存貸比對經營績效的提升具有正相關性,存貸比越大則工商銀行經營績效越好,反之亦然。資產增長率對于經營績效具有正向的影響,資產規模增長越快,工商銀行經營績效越高。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48