國有林場林木資產入賬問題探討

2020-01-04 07:07:52盧蘭新

財會學習 2020年4期

盧蘭新

摘要:國有林場是國家為加快森林資源培育、保護和改善生態,以國家投資建立起來的主要從事營造林和森林管護的林業事業單位。經過50多年的建設,全國國有林場總數已達到4507個,分布在31個省(區、市)的1600多個縣(市、旗、區)。本人通過對2018年宜豐縣6個國有林場行業決算報表匯總分析,并對2019年1-7月前期報表進行了研究。結果表明,亟待解決國有林場林木資產入賬問題。本文以新政府會計準則為依據對入賬問題進行了探討,以期引導借鑒,真正讓國有林場報表賬實相符,為管理決策提供有用依據。

關鍵詞:國有林場;林木資產入賬;問題探討

一、林木資產科目的引入

財政部關于印發國有林場和苗圃執行《政府會計制度——行政事業單位會計科目和報表》的補充規定的通知(財會[2018]11號)要求國有林場應當增設“1614營林工程”和“1841林木資產”兩個一級科目。“營林工程”科目的使用和原來的“營林費用”相類似。“林木資產”科目的引入可以解決困擾國有林場多年的賬務核算問題。

林木資產科目的引入使“營林工程”的開支有了明細的歸宿,不形成固定資產的價值不再轉入到當期損益沖減利潤,而是有了明確的林木資產來進行分類歸集。

林木資產科目的主要賬務處理視情而定:

1.林木資產取得時:自行營造的林木,借記林木資產,貸記營林工程;購入或有償調入的林木,借記林木資產,貸記“財政撥款收入(直接支付)”“零余額賬戶用款額度(授權支付)”“銀行存款(老賬資金支付)”;無償調入的林木、苗木,借記林木資產,調入費用貸記銀行存款,按照其差額貸記“無償調撥凈資產”。

2.減少林木資產時:間伐或更新公益性林木資產時,借記“業務活動費用(采伐管理費用)”“庫存物品”等科目,貸記本科目;采伐消耗性林木資產(如,成熟林木)時,借記“經營費用”“庫存物品”等科目,貸記本科目;出售成品苗木或造林時,借記“經營費用”[出售]或“營林工程”[造林],貸記林木資產;批準有償轉讓時:借記“資產處置費用”“銀行存款”等科目,貸記“應繳財政款”“銀行存款”“其他收入”等科目;無償調出林木資產時,借記“無償調凈資產”“資產處置費用”等科目,貸記“林木資產”“銀行存款”;因遭受自然災害使林木資產發生毀損時,借記待處理財產損溢,借記林木資產。

3.林木資產期末借方余額反映國有林場林木資產的累計成本。

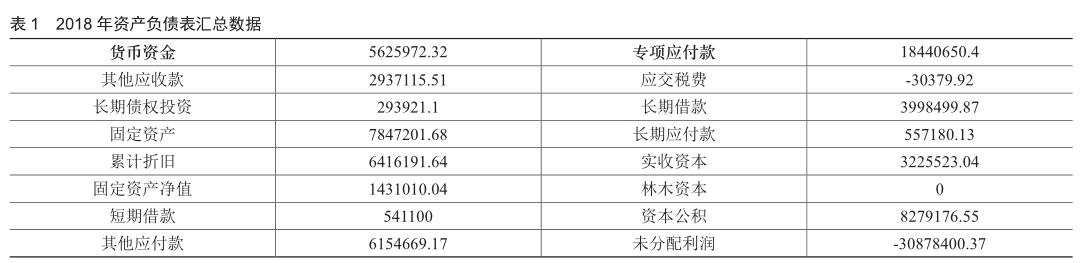

二、對宜豐縣6個國有林場2018年資產負債表匯總分析(見表1)

1.從資產負債表中總的來看,資產1028.8萬元,負債2966.2萬元,凈資產-1937.4萬元。國有林場凈資產為負數,以傳統的話來說是“資不抵債”,賣掉國有林場也抵償不了債務。然而實際的情況是:宜豐縣國有林場林地總面積11.8萬畝,其中國有林地7.5萬畝,聯營山面積4.3萬畝。按均價3000元/畝估算林木價值,總價值達3.54億元。從此可以看出,國有林場根本不存在資不抵債的情況,只不過是原會計制度下賬務反映出現偏差,出現了嚴重的賬實不符。

2.專項應付款達1844萬元,這科目主要來源是其他業務收入,不是真正意義上的負債。

3.林木資本為0,說明歷年來的營林費用支出沒有結轉到林木資產。

4.未分配利潤 虧3087.8萬元,主要是因為營林費用轉到成本或費用中沖減了利潤。

5.資本公積827.9萬元,主要來源是其他業務收入積累的,實質是國有林場產生的部分利潤的累積。

從報表分析中可看出:林木資產科目的使用與否造成報表結果差異很大。賬目核算必須保證賬實相符、賬證相符、賬賬相符和賬表相符,而賬實相符是會計工作的核心。如何不能保證賬實相符,其他的相符均失去了實際意義,并會給管理決策帶來誤解。如僅從報表上提供的數據來看,主管部門對國有林場經營狀況會得出“國有林場沒有存在必要的結論”,因為歷年投入各類資金均未形成資產,而且連年虧損。

三、正確使用“林木資產”科目,確保賬實相符

(一)把林木資產進行科學分類

林木資產是國有林場擁有或控制的能夠用貨幣計量的林木類生物資產,是營林生產活動發生的各種耗費所形成的活立木資產的賬面價值,是國有林場資產的重要組成部分。前面已述,林木資產可以劃為消耗性、生產性、公益性林木資產三大類進行分類管理。消耗性林木資產是指為出售而持有的或在將來能夠收獲為木材的林木類生物資產,包括各類用材林、竹林等可以出售使用的資產;生產性林木資產是指為產出林產品或出租等目的而持有的林木類生物資產,包括經濟林、薪炭林等,宜豐縣國有林場經濟林主要有板栗樹、楊梅樹、油茶樹、割脂為主的松樹、銀杏樹和桑樹等;公益性林木資產是指以防護、環境保護為主要目的的林木類生物資產,包括防風固沙林、水土保持林和水源涵養林等。這類資產國有林場占有面積大,涉及鄉鎮(林場)廣。公益林林木資產主要以杉木、闊葉樹為主,分布在風景區、旅游區、公路兩旁居多。

(二)林木資產價值入賬和轉出價值的確定

(1)消耗性林木資產的價值量是從開始造林至采伐前所發生的生產耗費。生產耗費先在“營林工程-消耗性林木資產(林木名稱、地點)”歸集,待完工時一次性轉入“林木資產-消耗性林木資產(林木名稱、地點)”;當消耗性林木資產在收獲或出售時,應當按照其賬面價值結轉成本,成本結轉的方法可選擇加權平均法、個別計價法、蓄積量比例法、輪伐期年限法之一,結轉方法一經采用,一年內不能隨意變更,以保持核算數據前后的一致性。

(2)生產性林木資產的價值量是指從開始造林至達到預定生產經營目的前所發生的生產耗費之和。

生產耗費先在“營林工程-生產性林木資產(林產品名稱)”歸集,待完工時一次性轉入“林木資產-生產性林木資產(林產品名稱)”;

當生產性林木資產收獲林產品時,應將其之前計入營林工程生產耗費根據生產性林木資產的使用壽命(不考慮預計凈殘值),選用一定的折舊方法并根據用途分別借記“林木資產-生產性林木資產(林產品名稱)”。出售林產品時,借記主營業務成本,貸記林木資產,同時確認收入。

(3)公益性林木資產價值核算可參照消耗性或生產性林木資產價值管理,只是修改明細科目。林木資產用途發生改變時按賬面價值結轉其成本。其他核算方法與(1)(2)類似。

(三)業務部門與財務部門分工合作確保林木資產賬實相符

(1)業務部門建立林木資產臺賬,臺賬要分類明確,明細要具體到種類、山頭或小班、樹種和林產品。如有林木資產變動,及時提供完備資料上報財務部門。有條件的地方,可以使用電腦進行臺賬管理,設置好分類編碼,建好數據庫,方便查詢修改。業務每季度至少要與財務核對一次林木資產。

(2)財務部門建賬要以業務部門臺賬口徑一致,保證數量值和價值量統一,不能張冠李戴,以便后期對賬。

(3)務必訂立和完善林木資產管理制度。林木資產是國有林場命脈所在,應成立由單位負責人為組長的專門小組進行管理。國有林場專門小組應當對林木資產定期或者不定期進行資源清查,對因山界和林權的變動、自然災害等造成的林木資產增減,應按隸屬關系,報經林業主管部門和財政部門批準后,進行賬務處理。對重大災害性損失應按規定程序沖減林木(苗木)凈資產。

四、結論與建議

目前國有林場在報表層次對林木資產的反映均存在一定問題,要徹底解決這個問題,林木資產的資產評估是主要難題。要解決這一問題要本級政府出臺相應的標準,可以指定具有資質機構進行林木資產評估,這樣林木資產的入賬價值才具有公允性,也便于國有林場財務入賬操作。增加資產的同時必須會增加凈資產,然而歷年來的林木資產的成本價值大部分都反映在損益里,所以新評估形成的凈資產反映在“累計盈余—林木資產”里比較合理。

林木資產是不斷變化的價值,這就要求業務部門和財務部門配合好,對增減變動和期末價值做好基礎性的記錄,至少每年全面清查一次,及時調整反映在年報中,以保證賬實相符。對原來估價太低,后期林木資產價值提升快的情況,單位不能隨意改變,也要以有資質機構進行評估確認才能入賬。財

參考文獻:

[1]財政部 國家林業局關于印發《國有林場(苗圃),財務制度》的通知(財農[2017]72號).

[2]財政部關于印發國有林場和苗圃執行《政府會計制度—行政事業單位會計科目和報表》的補充規定和銜接規定的通知(財會[2018]11號).

[3]夏嵐,趙連靜.農業上市公司生物資產信息披露現狀及展望[J].農業展望,2018,14 (08):45-48.

[4]謝幫生,魏遠竹,易雨婷,等.試論上市公司生物資產會計信息披露的質量要求[J].福建農林大學學報(哲學社會科學版),2018,21 (02):66-72.

[5]羅超.中國農業上市公司生物資產信息披露質量評價研究[D].四川農業大學,2014.

[6]唐清婉.生物資產會計信息披露質量評價指標體系研究[D].四川農業大學,2014.