全球價值鏈的發(fā)展變化與中國產(chǎn)業(yè)國內(nèi)國際雙循環(huán)戰(zhàn)略選擇

2020-01-07 08:20:58牛志偉鄒昭晞衛(wèi)平東

改革 2020年12期

牛志偉 鄒昭晞 衛(wèi)平東

摘? ?要:在完善和發(fā)展Koopman等構(gòu)建的測算各經(jīng)濟(jì)體參與全球價值鏈分工狀況的指標(biāo)體系的基礎(chǔ)上,運(yùn)用UNCTAD-Eora Global Value Chain Database和WIOD提供的數(shù)據(jù),對全球價值鏈的演進(jìn)、中國產(chǎn)業(yè)在全球價值鏈中競爭地位的變化進(jìn)行了實(shí)證研究,得到如下結(jié)論:逆全球化并非近兩年政治因素所致的暫時現(xiàn)象,全球需求萎縮可能是長期趨勢;2008年以來,世界主要出口貿(mào)易大國的全球價值鏈上游參與度發(fā)生了顯著的逆轉(zhuǎn)性變化,從不斷上升轉(zhuǎn)向持續(xù)下降;出口貿(mào)易強(qiáng)國主導(dǎo)區(qū)域價值鏈并深度嵌入全球價值鏈;中國出口占全球份額持續(xù)上升,自2011年起成為世界第二大出口國,但出口占GDP比重較低;2008年以后中國全球價值鏈上游參與度繼續(xù)提升,下游參與度較大幅度下降,Koopman意義的全球價值鏈地位優(yōu)勢逐步顯現(xiàn);中國已經(jīng)成為世界貿(mào)易大國主要上游供應(yīng)國,并超越美國和其他貿(mào)易大國成為世界各經(jīng)濟(jì)體主要上游供應(yīng)國;其他新興經(jīng)濟(jì)體在全球價值鏈中的競爭地位與中國差距巨大,中國在全球價值鏈的供給優(yōu)勢短期內(nèi)難以替代。然而,中國產(chǎn)業(yè)在全球價值鏈中的增值較低,完整意義的全球價值鏈地位優(yōu)勢尚存在差距。中國應(yīng)因應(yīng)逆全球化趨勢,積極調(diào)整和完善國內(nèi)國際兩個循環(huán)圈;充分利用寶貴的“未脫鉤期”,強(qiáng)大國內(nèi)市場,不斷提升產(chǎn)業(yè)競爭力,以贏得全球價值鏈重構(gòu)的新型競爭。

關(guān)鍵詞:全球價值鏈;逆全球化;國內(nèi)國際雙循環(huán)

中圖分類號:F124? ?文獻(xiàn)標(biāo)識碼:A? ?文章編號:1003-7543(2020)12-0028-20

經(jīng)濟(jì)全球化的一個重要特征是全球價值鏈(Global Value Chain,GVC)迅猛發(fā)展,世界各國經(jīng)濟(jì)互相嵌入,連為一體,不可分割。然而,近年來某些發(fā)達(dá)國家出于遏制中國崛起的目的,試圖維持其對高新技術(shù)的壟斷以及在全球價值鏈中技術(shù)主導(dǎo)的分工格局,甚至欲與中國“脫鉤”。中國產(chǎn)業(yè)在日益走向全球價值鏈核心地位的同時,面臨著前所未有的挑戰(zhàn)。同時,全球暴發(fā)的新冠肺炎疫情加劇了逆全球化的趨勢,美國、日本等國不斷出臺政策吸引產(chǎn)業(yè)鏈回流,全球產(chǎn)業(yè)鏈出現(xiàn)了區(qū)域化、本土化的收縮重構(gòu)趨勢,最終或?qū)?dǎo)致全球需求萎縮成為一種長期趨勢,中國保證產(chǎn)業(yè)布局的完整以及充分發(fā)揮國內(nèi)市場作用的意義越來越重要。就中國構(gòu)建國內(nèi)國際雙循環(huán)新發(fā)展格局而言,無論是國內(nèi)大循環(huán)還是國際大循環(huán),其關(guān)鍵都是構(gòu)筑產(chǎn)業(yè)發(fā)展的優(yōu)勢,以繼續(xù)穩(wěn)定和提升中國產(chǎn)業(yè)在全球價值鏈中的地位。因此,確切了解和把握全球價值鏈的發(fā)展歷程與發(fā)展?fàn)顩r,以及中國產(chǎn)業(yè)在全球價值鏈中競爭地位的發(fā)展變化,對于及時調(diào)整完善發(fā)展思路、制定和實(shí)施正確的發(fā)展戰(zhàn)略,具有至關(guān)重要的現(xiàn)實(shí)意義。

一、相關(guān)文獻(xiàn)綜述與本文的拓展和創(chuàng)新

(一)全球價值鏈相關(guān)理論與評價指標(biāo)體系的構(gòu)建

對于研究全球價值鏈的發(fā)展?fàn)顩r和一國在全球價值鏈中的競爭地位,從技術(shù)路徑上來講,借助企業(yè)數(shù)據(jù)的微觀分析方法不具有操作性,這主要是因?yàn)閿?shù)據(jù)的復(fù)雜及其不可獲得性,而基于國家投入產(chǎn)出表的宏觀分析更為學(xué)術(shù)界所認(rèn)可,相關(guān)的理論與評價指標(biāo)體系也已經(jīng)得到較為充分的發(fā)展。

Hummels等最早使用國家投入產(chǎn)出表測量一國出口中的進(jìn)口投入品價值(國外附加值),構(gòu)建了“垂直專業(yè)化指數(shù)”對全球價值鏈進(jìn)行測度[1]。鑒于“垂直專業(yè)化指數(shù)”無法避免在多國參與、前后向緊密關(guān)聯(lián)的現(xiàn)實(shí)情況下的重復(fù)計(jì)算等問題,Koopman等通過比較一國產(chǎn)業(yè)向別國出口的中間品與其從別國進(jìn)口的中間品,確定該國該產(chǎn)業(yè)在全球價值鏈中的地位,構(gòu)建了“GVC地位指數(shù)”;將一國出口后再被第三國間接出口的國內(nèi)附加值與出口中的他國附加值相結(jié)合,構(gòu)建了“GVC參與率”[2-4]。此后,基于貿(mào)易附加值的全球價值鏈的研究方法逐漸成為主流。

2015年以來,國內(nèi)學(xué)者對于Koopman等構(gòu)建的全球價值鏈理論和評價指標(biāo)體系,及其在中國產(chǎn)業(yè)全球價值鏈發(fā)展?fàn)顩r方面的應(yīng)用進(jìn)行了諸多研究。如王直等運(yùn)用Koopman等人的分解法在傳統(tǒng)國際貿(mào)易統(tǒng)計(jì)與國民經(jīng)濟(jì)核算體系之間建立了一個系統(tǒng)性的對應(yīng)框架[5];樊秀峰、程文先對Koopman等的方法予以改進(jìn),以糾正傳統(tǒng)的HYI方法高估出口國內(nèi)附加值的問題[6];楊繼軍和范從來[7]、劉琳[8]、程大中[9]、馬風(fēng)濤[10]從不同角度,運(yùn)用Koopman等構(gòu)建的GVC指標(biāo)體系對中國產(chǎn)業(yè)在全球價值鏈中的發(fā)展?fàn)顩r進(jìn)行了測算與分析。受國際環(huán)境變化的影響,近年來與逆全球化風(fēng)險(xiǎn)、全球價值鏈重構(gòu)和轉(zhuǎn)型的相關(guān)研究日益增多,如張二震等[11]、辛娜和袁紅林[12]、朱明珠和孫菁[13]等。這些研究大多以定性分析為主,即使有定量分析,也只是研究了某一方面的具體問題。

隨著中美貿(mào)易摩擦加劇與全球新冠肺炎疫情的暴發(fā)和蔓延,已有的相關(guān)研究或因時代背景差異,或因研究深度和廣度的局限,難以回答與中國構(gòu)建國內(nèi)國際雙循環(huán)新發(fā)展格局直接相關(guān)的問題:逆全球化是國際政治因素導(dǎo)致的暫時現(xiàn)象,還是未來世界經(jīng)濟(jì)發(fā)展的長期趨勢?某些發(fā)達(dá)大國的政客欲與中國“脫鉤”的意愿能否在短期內(nèi)實(shí)現(xiàn)?面對逆全球化和“脫鉤”風(fēng)險(xiǎn),中國產(chǎn)業(yè)應(yīng)當(dāng)如何應(yīng)對?

(二)本文在相關(guān)研究基礎(chǔ)上展開的新探索

Koopman等構(gòu)建的GVC地位指數(shù)僅以產(chǎn)業(yè)在全球價值鏈上下游不同階段的位置作為劃分地位高低的依據(jù)。然而,現(xiàn)實(shí)中不乏以下兩種情況:一是自然資源豐富的發(fā)展中經(jīng)濟(jì)體將其初級資源產(chǎn)品出口到其他經(jīng)濟(jì)體,被加工后再出口給第三經(jīng)濟(jì)體,一些自然資源豐富的發(fā)展中經(jīng)濟(jì)體在全球價值鏈中的分工地位會高于發(fā)達(dá)經(jīng)濟(jì)體;二是發(fā)達(dá)經(jīng)濟(jì)體可能會在制造加工環(huán)節(jié)“更下游”的物流配送、市場營銷及售后服務(wù)等環(huán)節(jié)具有優(yōu)勢,也可能出現(xiàn)發(fā)展中經(jīng)濟(jì)體在全球價值鏈中的分工地位高于發(fā)達(dá)經(jīng)濟(jì)體的情況。

為了彌補(bǔ)Koopman等方法的不足,本文構(gòu)建了“進(jìn)出口中間品增值率(IVRIE,Incremental Value Rate Generated from Importing and Exporting)”指數(shù),以完善對一個經(jīng)濟(jì)體在全球價值鏈中的地位高低的評判指標(biāo)。

一般而言,初級資源產(chǎn)品出口附加值較低。依據(jù)曾盛行一時的“微笑曲線”,發(fā)達(dá)國家跨國公司掌控著企業(yè)生產(chǎn)經(jīng)營價值鏈的兩端——研發(fā)與物流配送、市場營銷和售后服務(wù),會比在生產(chǎn)制造環(huán)節(jié)擁有更高的附加價值。因此,本文構(gòu)建的IVRIE指標(biāo)將在全球價值鏈分工中的增值程度作為衡量一個國家(及其產(chǎn)業(yè))在全球價值鏈中地位的主要標(biāo)準(zhǔn),能夠克服Koopman等所構(gòu)建的僅從上下游不同階段的位置作為GVC地位指標(biāo)的片面性。

IVRIE指標(biāo)所提及的“出口中間品產(chǎn)值-進(jìn)口中間品產(chǎn)值”有兩類測算角度:一是“一國多部門向他國一部門出口的中間品產(chǎn)值-他國多部門向該國該部門出口的中間品產(chǎn)值”;二是“一國一部門向他國多部門出口的中間品產(chǎn)值-他國該部門向該國多部門出口的中間品產(chǎn)值”。兩類測算角度對于一個國家全部產(chǎn)業(yè)測算進(jìn)出口中間品增值率結(jié)果是相同的,而對于該國各細(xì)分產(chǎn)業(yè),從兩類角度測算其進(jìn)出口中間品增值率結(jié)果可能是不同的。為了全面體現(xiàn)一國各細(xì)分產(chǎn)業(yè)在全球價值鏈中的中間品增值率,有必要將這兩類角度的測算結(jié)合起來。IVRIE的具體計(jì)算公式如下:

式中:IC-S表示一國多部門向他國一部門出口的中間品產(chǎn)值;MC-S表示他國多部門向該國該部門出口的中間品產(chǎn)值;IS-C表示一國一部門向他國多部門出口的中間品產(chǎn)值;MS-C表示他國該部門向該國多部門出口的中間品產(chǎn)值。

本文將Koopman等構(gòu)建的GVC地位指數(shù)稱之為“Koopman意義的GVC地位指數(shù)”,而將本文添加IVRIE指數(shù)后完善的GVC地位指數(shù)體系稱為“完整意義的GVC地位指數(shù)”。

在借鑒和發(fā)展相關(guān)理論與方法的基礎(chǔ)上,本文力圖在以下三個方面展開新的探索:

第一,全面測算分析30年來全球價值鏈整體的發(fā)展變化,以回答“逆全球化是國際政治因素導(dǎo)致的暫時現(xiàn)象,還是未來世界經(jīng)濟(jì)發(fā)展的長期趨勢”問題,并確定貿(mào)易強(qiáng)國的主導(dǎo)作用。其一,將1990—2019年分為三個不同時間段(以中國加入WTO的2001年和全球金融危機(jī)爆發(fā)的2008年為節(jié)點(diǎn)劃分,下同),比較全球出口貿(mào)易年均增長率與GDP總量年均增長率比值的變化。其二,將1990—2018年分為三個不同時間段,并依據(jù)出口貿(mào)易額在世界的排序,適當(dāng)考慮世界各經(jīng)濟(jì)體的代表性,選擇全球22個典型代表經(jīng)濟(jì)體,比較其GVC參與度的變化。其三,將1990—2018年分為三個不同時間段,比較全球22個典型代表經(jīng)濟(jì)體GVC上游參與度的變化。其四,運(yùn)用Koopman等構(gòu)建的上游參與度指標(biāo),測算2019年全球22個典型代表經(jīng)濟(jì)體主要上游供給經(jīng)濟(jì)體份額,分析貿(mào)易強(qiáng)國在區(qū)域價值鏈和全球價值鏈中的位置和作用。

第二,全面測算分析30年來中國在全球價值鏈地位的發(fā)展變化,以回答“與中國‘脫鉤的意愿能否在短期內(nèi)實(shí)現(xiàn)”問題。其一,比較1990—2019年世界主要出口國出口份額發(fā)展變化,分析中國出口競爭力發(fā)展變化。其二,比較2019年世界主要出口國出口貿(mào)易總額占GDP比重,觀察比較各國內(nèi)需市場回旋余地的大小及中國是否具有優(yōu)勢。其三,比較1990—2018年全球22個典型代表經(jīng)濟(jì)體GVC上游參與度和下游參與度的變化,分析中國Koopman意義的GVC地位指數(shù)的發(fā)展變化。其四,運(yùn)用前文測算的2019年全球22個典型代表經(jīng)濟(jì)體主要上游供給經(jīng)濟(jì)體份額,觀察分析中國是否已成為世界貿(mào)易大國GVC主要上游供應(yīng)國。其五,按2001年、2008年、2019年三個時間節(jié)點(diǎn),將四大出口貿(mào)易強(qiáng)國——美國、德國、日本、中國在世界189個經(jīng)濟(jì)體上游供應(yīng)所占全球份額排序,展示中國作為世界各經(jīng)濟(jì)體上游供應(yīng)國地位的變化,觀察分析中國是否已成為世界各經(jīng)濟(jì)體主要上游供應(yīng)國。其六,比較2019年中國與其他經(jīng)濟(jì)體(大多是新興經(jīng)濟(jì)體)出口份額、對世界貿(mào)易大國GVC上游供應(yīng)所占份額,展示其他經(jīng)濟(jì)體在全球價值鏈中的競爭地位以及與中國的差距,觀察分析一些發(fā)達(dá)國家將產(chǎn)業(yè)鏈向其他新興經(jīng)濟(jì)體轉(zhuǎn)移以替代中國的意愿能否在短期內(nèi)實(shí)現(xiàn)。其七,比較2001年、2014年四大出口貿(mào)易強(qiáng)國(美國、德國、日本、中國)六大類產(chǎn)業(yè)IVRIE 指數(shù)的變化,觀察分析中國產(chǎn)業(yè)完整意義的GVC地位是否存在差距,并分析其原因。

第三,回答“面對逆全球化和‘脫鉤風(fēng)險(xiǎn),中國產(chǎn)業(yè)應(yīng)當(dāng)如何應(yīng)對”問題。本文依據(jù)戰(zhàn)略管理的分析框架,對外部環(huán)境(全球價值鏈整體發(fā)展變化)、內(nèi)部資源能力(中國產(chǎn)業(yè)在全球價值鏈中競爭地位的發(fā)展變化)進(jìn)行深入的實(shí)證研究,并從中逐一概括出當(dāng)前中國產(chǎn)業(yè)在全球價值鏈中所面臨的機(jī)遇(優(yōu)勢)與挑戰(zhàn)(劣勢),進(jìn)而提出中國產(chǎn)業(yè)在全球價值鏈重構(gòu)和國內(nèi)國際雙循環(huán)中應(yīng)當(dāng)采取的策略。

本文在測算Koopman等構(gòu)建的全球價值鏈評價指標(biāo)時主要采用UNCTAD-Eora Global Value Chain Database提供的數(shù)據(jù)。該數(shù)據(jù)庫提供了1990—2019年世界189個經(jīng)濟(jì)體(及其細(xì)分產(chǎn)業(yè))在全球價值鏈中的地位的變化情況。其中,1990—2015年的數(shù)據(jù)為確定值,2016—2017年的數(shù)據(jù)為暫定值,2018—2019年的數(shù)據(jù)為預(yù)測值。研究中采用最多的是該數(shù)據(jù)庫中的“Country by country breakdown,1990—2019”數(shù)據(jù)表,該數(shù)據(jù)表展示了1990—2019年世界189個經(jīng)濟(jì)體各自的出口域內(nèi)附加值和其他經(jīng)濟(jì)體分別給予的域外附加值。通過該數(shù)據(jù)表可以測算出“1990—2019年全球出口貿(mào)易總額發(fā)展變化”“2019年全球22個典型代表經(jīng)濟(jì)體主要上游供給經(jīng)濟(jì)體份額”“1990—2019年世界主要出口國出口份額發(fā)展變化”“2001年、2008年、2019年美國、德國、日本、中國在世界各經(jīng)濟(jì)體上游供應(yīng)所占份額排序”“2019年中國與其他經(jīng)濟(jì)體出口份額、對世界貿(mào)易大國GVC上游供應(yīng)所占份額比較”等具體數(shù)值。該數(shù)據(jù)庫中的“Databas_GVC_2018update_rev0323. csv”提供了1990—2018年世界各經(jīng)濟(jì)體的GVC參與度、GVC上游參與度、GVC下游參與度等指標(biāo)的數(shù)據(jù),這些指標(biāo)的數(shù)據(jù)通過“Country by country breakdown,1990—2019”數(shù)據(jù)表也能夠測算出來,但兩個表數(shù)據(jù)測算結(jié)果有誤差。前者直接提供各指標(biāo)數(shù)據(jù),后者需要進(jìn)行較大量的測算。本文在測算和比較1990—2001年、2001—2008年、2008—2018年三個時間段全球22個典型代表經(jīng)濟(jì)體的GVC參與度變化、GVC上游參與度變化和GVC下游參與度變化時,選用的是“Databas_GVC_2018 update _ rev0323. csv”提供的1990—2018年數(shù)據(jù)。測算本文創(chuàng)建的IVRIE指數(shù),需要采用WIOD網(wǎng)站提供的2016年版(最新版)2000—2014年世界投入產(chǎn)出表數(shù)據(jù)。

由于測算過程涉及全球189個經(jīng)濟(jì)體30年的多個指標(biāo),工作非常龐雜,本文難以展示整個運(yùn)算過程,因而只顯示最終的計(jì)算結(jié)果。

二、全球價值鏈的發(fā)展變化分析

(一)2008年以來逆全球化趨勢的判斷

為了便于分析,以下研究將1990—2019年以2001年(中國加入WTO)和2008年(全球金融危機(jī)爆發(fā))為節(jié)點(diǎn),分為三個時間段。

1.全球出口貿(mào)易額增速大幅下降

表1呈現(xiàn)了1990—2001年、2001—2008年、2008—2019年三個時間段全球出口貿(mào)易年均增長率與GDP總量年均增長率。表1顯示,1990—2001年全球出口貿(mào)易總額年均增長率是同期全球GDP總量年均增長率的1.705倍,2001—2008年全球出口貿(mào)易總額年均增長率是同期全球GDP總量年均增長率的1.885倍,這兩個時間段全球出口貿(mào)易總額的增長顯著快于全球GDP總量的增長。而2008—2019年全球出口貿(mào)易總額年均增長率僅為同期全球GDP總量年均增長率的60.38%,這一時間段全球出口貿(mào)易總額的增長顯著低于GDP總量的增長,換言之,2008年以后,全球出口貿(mào)易額增速大幅下降。

2.世界各經(jīng)濟(jì)體GVC參與度顯著降低

表2(下頁)顯示了1990—2001年、2001—2008年、2008—2018年三個時間段全球22個典型代表經(jīng)濟(jì)體①GVC參與度的變化。從表2可以看到,22個經(jīng)濟(jì)體2001年GVC參與度與1990年數(shù)值之差均為正值,說明1990—2001年各個經(jīng)濟(jì)體GVC參與度均顯著上升。22個經(jīng)濟(jì)體2008年GVC參與度與2001年數(shù)值之差亦為正值,說明2001—2008年各個經(jīng)濟(jì)體GVC參與度仍在繼續(xù)上升,且中國、日本、加拿大、英國、比利時、韓國、馬來西亞、印度、澳大利亞、南非、越南在這一時間段GVC參與度增值大于1990—2001年時間段,上升態(tài)勢強(qiáng)勁。22個經(jīng)濟(jì)體2018年GVC參與度與2008年數(shù)值之差均轉(zhuǎn)為負(fù)值,且負(fù)值絕對值大于5的有9個經(jīng)濟(jì)體,說明2008—2018年各個經(jīng)濟(jì)體GVC參與度顯著降低了。

綜合以上兩個全球價值鏈發(fā)展指標(biāo)的數(shù)據(jù)可以發(fā)現(xiàn),逆全球化并非近兩年的變化,自2008年全球金融危機(jī)爆發(fā)后,逆全球化趨勢就開始顯現(xiàn)了。

(二)世界主要貿(mào)易大國GVC上游參與度的發(fā)展變化

上游參與度是反映一個國家(及其產(chǎn)業(yè))在全球價值鏈中的地位的重要指標(biāo)。盡管前文指出Koopman等設(shè)立的這一指標(biāo)存在缺陷,有待于進(jìn)一步完善,但是排除一些自然資源供給國的特殊情況(如俄羅斯等國),上游參與度指標(biāo)的確能夠體現(xiàn)一個國家(及其產(chǎn)業(yè))從供給側(cè)嵌入全球價值鏈的能力,歷史數(shù)據(jù)也顯示,發(fā)達(dá)國家(及其產(chǎn)業(yè))的上游參與度指標(biāo)大多高于發(fā)展中國家(及其產(chǎn)業(yè))。值得注意的是,2008年以后,世界主要貿(mào)易大國GVC上游參與度普遍降低了(見表3,下頁)。

從表3可以看到,22個經(jīng)濟(jì)體中18個經(jīng)濟(jì)體2001年GVC上游參與度與1990年數(shù)值之差為正值,說明1990—2001年經(jīng)濟(jì)體GVC上游參與度呈現(xiàn)不同程度的上升趨勢;22個經(jīng)濟(jì)體2008年GVC上游參與度與2001年數(shù)值之差均為正值,說明2001—2008年各經(jīng)濟(jì)體GVC上游參與度仍在繼續(xù)上升或轉(zhuǎn)為上升。20個經(jīng)濟(jì)體的2018年GVC上游參與度與2008年數(shù)值之差轉(zhuǎn)為負(fù)值,其中出口貿(mào)易強(qiáng)國德國、美國、日本尤為顯著。只有中國和英國的2018年GVC上游參與度與2008年數(shù)值之差仍為正值,其中中國這一數(shù)值更高。

(三)貿(mào)易強(qiáng)國在區(qū)域價值鏈、全球價值鏈的地位與作用

表4(下頁)展示了2019年22個典型代表經(jīng)濟(jì)體的主要上游供給經(jīng)濟(jì)體為其出口提供中間品占世界各經(jīng)濟(jì)體對該經(jīng)濟(jì)體的總提供量的份額。表4第一列即本文選擇的22個典型代表經(jīng)濟(jì)體,以2019年出口貿(mào)易量大小依降序排列。每行第2列至第9列展示的是對該經(jīng)濟(jì)體出口提供中間品的前8位的經(jīng)濟(jì)體的名稱與其占世界總提供量的份額,也按份額大小降序排列。

1.貿(mào)易強(qiáng)國在區(qū)域價值鏈的地位與作用

這里重點(diǎn)考察已經(jīng)基本形成的三個區(qū)域價值鏈。一是亞洲價值鏈。22個典型代表經(jīng)濟(jì)體中,中國、日本、韓國、新加坡、馬來西亞、印度、越南7個經(jīng)濟(jì)體位于亞洲。這7個經(jīng)濟(jì)體首要的中間品供應(yīng)國均為中國或日本。二是歐洲價值鏈。22個典型代表經(jīng)濟(jì)體中,德國、法國、意大利、荷蘭、英國、比利時、西班牙、瑞士、俄羅斯9個經(jīng)濟(jì)體位于歐洲。這9個經(jīng)濟(jì)體中除德國以外的8個經(jīng)濟(jì)體,德國均為其首位或第二位中間品供應(yīng)國。三是北美洲價值鏈。22個典型代表經(jīng)濟(jì)體中,美國、加拿大、墨西哥3個經(jīng)濟(jì)體屬于北美洲。這3個經(jīng)濟(jì)體中除美國外的2個經(jīng)濟(jì)體,美國均為其首位中間品供應(yīng)國。綜上所述,在全球價值鏈已經(jīng)基本形成的三個區(qū)域價值鏈中,中國和日本、德國、美國分別在亞洲、歐洲、北美洲占據(jù)著主導(dǎo)地位。

2.貿(mào)易強(qiáng)國在全球價值鏈中的地位與作用

表4的數(shù)據(jù)顯示,貿(mào)易強(qiáng)國不僅主導(dǎo)本地區(qū)價值鏈,而且深度嵌入全球價值鏈。具體表現(xiàn)在如下方面:

第一,在未形成區(qū)域價值鏈的地區(qū)成為主要中間品供應(yīng)國。這里重點(diǎn)考察南美洲、大洋洲和非洲。南美洲代表國家巴西的主要上游供應(yīng)國依次為中國、德國和美國;大洋洲代表國家澳大利亞的主要上游供應(yīng)國依次為美國、中國和日本;非洲代表國家南非的主要上游供應(yīng)國依次為德國、美國和中國。

第二,在已經(jīng)形成區(qū)域價值鏈的地區(qū)成為非本國所在洲經(jīng)濟(jì)體的主要中間品供應(yīng)國。這里分別考察德國、中國、美國、日本四個貿(mào)易強(qiáng)國在非本國所在洲位居上游供應(yīng)國的位置,以前5位為準(zhǔn)。德國在亞洲7個代表經(jīng)濟(jì)體中,是印度第二大上游供應(yīng)國,是中國、韓國第四大上游供應(yīng)國;在北美洲3個代表經(jīng)濟(jì)體中,是墨西哥第三大上游供應(yīng)國,是美國、加拿大第四大上游供應(yīng)國。中國在歐洲9個代表經(jīng)濟(jì)體中,是德國、荷蘭、英國、西班牙第一大上游供應(yīng)國,是法國第二大上游供應(yīng)國,是意大利、比利時、瑞士、俄羅斯第三大上游供應(yīng)國;中國在北美洲3個代表經(jīng)濟(jì)體中,是美國第一大上游供應(yīng)國,是加拿大、墨西哥第二大上游供應(yīng)國。美國在亞洲7個代表經(jīng)濟(jì)體中,是日本第二大上游供應(yīng)國,是中國、馬來西亞、印度第三大上游供應(yīng)國,是韓國和新加坡第五大上游供應(yīng)國;在歐洲9個代表經(jīng)濟(jì)體中,是俄羅斯第一大上游供應(yīng)國,是德國、意大利、瑞士第二大上游供應(yīng)國,是法國、英國第三大上游供應(yīng)國,是比利時第四大上游供應(yīng)國,是荷蘭、西班牙第五大上游供應(yīng)國。日本在歐洲9個代表經(jīng)濟(jì)體中,是荷蘭第四大上游供應(yīng)國,是英國第五大上游供應(yīng)國;在北美洲3個代表經(jīng)濟(jì)體中,是美國和加拿大第三大上游供應(yīng)國,是墨西哥第四大上游供應(yīng)國。

三、中國在全球價值鏈中地位的發(fā)展變化

(一)中國出口貿(mào)易份額的變化趨勢及其與GDP增長的比較

從全球來看,2008年以后出口貿(mào)易額增速明顯下降,但中國逆勢前行。圖1(下頁)呈現(xiàn)了1990—2019年世界11個主要出口國出口份額的變化情況。1990—2019年,中國出口貿(mào)易額占全球份額持續(xù)上升;2011年中國出口貿(mào)易額占全球份額超過美國,成為世界第二大出口貿(mào)易國。此后,中國保持著世界第二大出口貿(mào)易國地位,且與第一大出口貿(mào)易國德國的差距逐年縮小,而與第三大出口貿(mào)易國美國的差距逐年拉大。

圖2呈現(xiàn)了2019年11個出口貿(mào)易大國出口貿(mào)易總額占本國GDP的比重,可用來進(jìn)一步考察各國內(nèi)需市場回旋余地的大小。可以看到,2019年,在11個出口貿(mào)易大國中,出口貿(mào)易總額占GDP比重最小的國家是美國(7.43%),接下來依次是中國(16.19%)、日本(22.10%)、英國(27.37%)、法國(33.47%)、韓國(33.58%)、意大利(44.77%)、加拿大(47.44%)、德國(66.90%)、荷蘭(91.43%)、比利時(116.04%)。在11個出口貿(mào)易大國中,中國出口貿(mào)易總額占全球份額排在第二位,而出口貿(mào)易總額占本國GDP的比重排在主要出口貿(mào)易大國的倒數(shù)第二位,這說明中國內(nèi)需市場回旋余地較大。

(二)中國Koopman意義的GVC地位的變化

從表3可以看到,2008年以來世界主要貿(mào)易大國GVC上游參與度普遍降低,四大出口貿(mào)易強(qiáng)國中,用“2018年GVC上游參與度與2008年數(shù)值之差”這一指標(biāo)衡量,德國為-4.043,美國為-3.869,日本為-6.400。而中國這一數(shù)值為2.195,說明2008年以后中國GVC上游參與度逆勢繼續(xù)提升。

再考察表5提供的1990—2001年、2001—2008年、2008—2018年三個時間段全球22個典型代表經(jīng)濟(jì)體GVC下游參與度的變化。可以看到,22個經(jīng)濟(jì)體中絕大多數(shù)經(jīng)濟(jì)體2001年GVC下游參與度與1990年數(shù)值之差為正值,說明1990—2001年絕大多數(shù)經(jīng)濟(jì)體GVC下游參與度在上升;2001—2008年,中國與包括德國、美國、日本在內(nèi)的大多數(shù)經(jīng)濟(jì)體一樣,GVC下游參與度繼續(xù)上升;德國和日本的2018年GVC下游參與度與2008年數(shù)值之差,分別為0.101和1.470,說明這兩個出口貿(mào)易強(qiáng)國在這一時間段下游參與度還在繼續(xù)增加。美國和中國這一數(shù)值分別為-1.648和-4.658,說明這兩個出口貿(mào)易強(qiáng)國在這一時間段下游參與度降低了。其中,中國下游參與度降低的幅度尤為顯著。

綜上所述,與另外三個出口貿(mào)易強(qiáng)國相比較,2008年以后,中國GVC上游參與度繼續(xù)上升,下游參與度呈現(xiàn)較大幅度下降,Koopman意義的GVC地位明顯提高。

(三)中國作為世界貿(mào)易大國上游供應(yīng)國的GVC地位變化

繼續(xù)深入考察表4提供的數(shù)據(jù),可以發(fā)現(xiàn):2019年,對于其他21個經(jīng)濟(jì)體,中國是德國、美國、日本、荷蘭、英國、韓國、西班牙、新加坡、馬來西亞、印度、巴西、越南12個經(jīng)濟(jì)體的中間品第一大上游供應(yīng)國;是法國、加拿大、墨西哥、澳大利亞、南非5個經(jīng)濟(jì)體的中間品第二大上游供應(yīng)國;是意大利、比利時、瑞士、俄羅斯4個經(jīng)濟(jì)體的中間品第三大上游供應(yīng)國。特別是對于另外三個出口貿(mào)易強(qiáng)國——德國、美國、日本,中國都是其中間品第一大供應(yīng)國。上述情況表明,中國已經(jīng)成為世界貿(mào)易大國GVC主要上游供應(yīng)國。

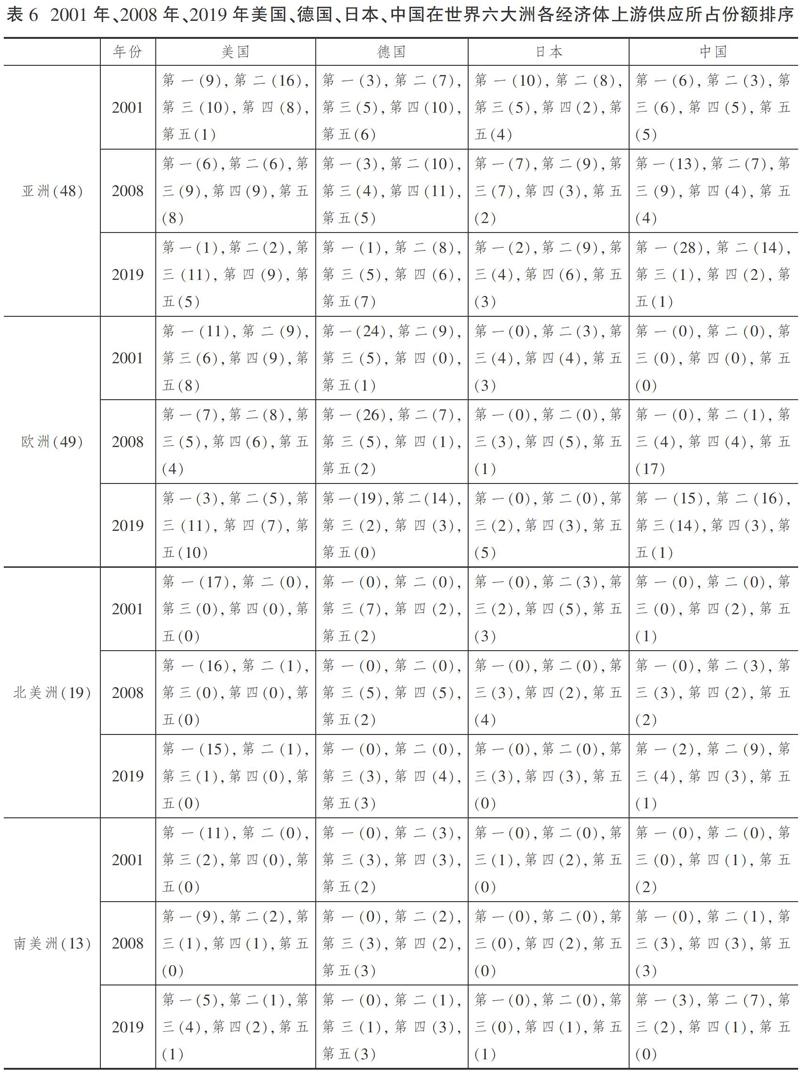

(四)中國作為世界六大洲各經(jīng)濟(jì)體上游供應(yīng)國GVC地位的變化

為了更廣泛深入地了解中國在全球價值鏈中競爭地位的變化,本文選擇2001年、2008年、2019年三個時間節(jié)點(diǎn),對全球189個經(jīng)濟(jì)體出口貿(mào)易中間品上游供應(yīng)國所占份額進(jìn)行測算,借此比較美國、德國、日本、中國四大出口貿(mào)易強(qiáng)國分別作為中間品上游供給國,在48個亞洲經(jīng)濟(jì)體、49個歐洲經(jīng)濟(jì)體、19個北美洲經(jīng)濟(jì)體、13個南美洲經(jīng)濟(jì)體、8個大洋洲經(jīng)濟(jì)體、52個非洲經(jīng)濟(jì)體中所占的全球份額。

表6(下頁)顯示了2001年、2008年、2019年美國、德國、日本、中國在世界各經(jīng)濟(jì)體上游供應(yīng)所占全球份額排序,重點(diǎn)考察排列前5名的情況。以第2行第3列的單元格數(shù)據(jù)來說明:2001年,在亞洲48個經(jīng)濟(jì)體中,美國作為上游供給國中間品供給所占全球份額排名第一的有9個,排名第二的有16個,排名第三的有10個,排名第四的有8個,排名第五的有1個。其余相應(yīng)的單元格的含義如此類推。

同時,表6將“一帶一路”沿線58個國家(34個亞洲國家、23個歐洲國家、1個非洲國家)重新集聚起來,比較美國、德國、日本、中國四大出口貿(mào)易強(qiáng)國在2001年、2008年、2019年對這些國家中間品上游供給所占的全球份額,以便進(jìn)一步研究中國在全球價值鏈中向“一帶一路”沿線國家調(diào)整轉(zhuǎn)移的基礎(chǔ)條件。

為了更明晰地展示2001年、2008年、2019年三個時間節(jié)點(diǎn)四大出口貿(mào)易強(qiáng)國作為上游供應(yīng)國所處地位,表7將表6中的數(shù)據(jù)轉(zhuǎn)換為積分。采用國際賽事積分常用的算法,按照“第一位經(jīng)濟(jì)體數(shù)×5+第二位經(jīng)濟(jì)體數(shù)×4+第三位經(jīng)濟(jì)體數(shù)×3+第四位經(jīng)濟(jì)體數(shù)×2+第五位經(jīng)濟(jì)體數(shù)×1”的公式測算,可得到表7所示的四大出口貿(mào)易強(qiáng)國在三個時間節(jié)點(diǎn),在六大洲以及“一帶一路”沿線國家的積分值。表7最后一列是根據(jù)測算出的積分值,對四大出口貿(mào)易強(qiáng)國在三個時間節(jié)點(diǎn),在六大洲以及“一帶一路”沿線國家作為上游供應(yīng)國地位的排序。

表7顯示:2001年,作為上游供應(yīng)國,中國在六大洲和“一帶一路”沿線國家的地位都比較低。2008年,作為上游供應(yīng)國,中國在六大洲和“一帶一路”沿線國家的地位有了明顯的提升,具體表現(xiàn)在:在亞洲,中國成為最大的上游供應(yīng)國;在歐洲,中國成為第三大上游供應(yīng)國;在北美洲,中國成為第二大上游供給國;在南美洲,中國成為第三大上游供給國;在大洋洲,中國成為第二大上游供應(yīng)國;在非洲,中國成為第三大上游供應(yīng)國;在“一帶一路”沿線國家,中國成為第二大上游供應(yīng)國。2019年,作為上游供應(yīng)國,中國在六大洲和“一帶一路”沿線國家處于顯著的優(yōu)勢地位,具體表現(xiàn)在:在亞洲、歐洲、南美洲、大洋洲、非洲、“一帶一路”沿線國家,中國都是最大的上游供應(yīng)國,且其他三個出口貿(mào)易強(qiáng)國積分與中國差距較大;在北美洲,中國是第二大上游供應(yīng)國,其積分(65)也與排名第一的美國(82)差距不大,且較大幅度領(lǐng)先德國(20)和日本(15)。

綜上所述,經(jīng)過近20年的追趕,在全球價值鏈中,中國超越了美國和其他先進(jìn)國家,成為世界六大洲各經(jīng)濟(jì)體主要上游供應(yīng)國,以及“一帶一路”沿線國家最大的上游供應(yīng)國。

(五)其他新興經(jīng)濟(jì)體與中國在全球價值鏈中的競爭地位的比較

針對近年來一些發(fā)達(dá)國家將產(chǎn)業(yè)鏈向其他新興經(jīng)濟(jì)體轉(zhuǎn)移的意愿與動向,我們比較分析了中國與其他經(jīng)濟(jì)體在出口份額及對世界貿(mào)易大國GVC上游供應(yīng)所占份額等方面的情況。表8的橫坐標(biāo)將2019年出口占全球份額前十位的國家(中國除外)按降序依次排列,縱坐標(biāo)則是中國與22個典型代表經(jīng)濟(jì)體中剔除排名前十位的其他12個經(jīng)濟(jì)體(大多為新興經(jīng)濟(jì)體),同樣依據(jù)2019年出口占全球份額降序排列。表8中第2列展示縱坐標(biāo)所列經(jīng)濟(jì)體2019年出口占全球份額,第3—11列展示這些經(jīng)濟(jì)體在出口前十位國家的上游供應(yīng)中所占全球份額。

從表8可以發(fā)現(xiàn),無論是出口占全球份額,還是對世界貿(mào)易大國GVC上游供應(yīng)所占份額,其他經(jīng)濟(jì)體與中國的差距都較大:對于12個經(jīng)濟(jì)體中排列第一位的韓國,中國各項(xiàng)指標(biāo)數(shù)值是其4~14倍;對于人口與中國接近的印度,中國各項(xiàng)指標(biāo)數(shù)值是其3~13倍;對于近年來經(jīng)濟(jì)發(fā)展較快的越南,中國各項(xiàng)指標(biāo)數(shù)值是其27~265倍。

綜上所述,其他經(jīng)濟(jì)體在全球價值鏈中的競爭地位與中國差距巨大,一些發(fā)達(dá)國家將產(chǎn)業(yè)鏈向其他新興經(jīng)濟(jì)體轉(zhuǎn)移以替代中國的意愿難以在短期內(nèi)實(shí)現(xiàn)。

(六)中國產(chǎn)業(yè)完整意義的GVC地位分析

從出口占全球份額、Koopman意義的GVC地位等角度的分析研究表明:加入WTO以來,中國在全球價值鏈中的競爭地位獲得了較大的進(jìn)步。然而,Koopman等構(gòu)建的GVC地位指數(shù)僅僅以一個國家及其產(chǎn)業(yè)在全球價值鏈上下游不同階段的位置作為劃分地位高低的依據(jù),存在一定缺陷,因而有必要借助本文構(gòu)建的“進(jìn)出口中間品增值率(IVRIE)”指數(shù)進(jìn)一步全面評判中國及其產(chǎn)業(yè)在全球價值鏈中的競爭地位。

基于WIOD世界投入產(chǎn)出表數(shù)據(jù)(2016年版),表9(下頁)和表10展示了2001年和2014年四大出口貿(mào)易強(qiáng)國——德國、美國、日本、中國在農(nóng)業(yè)、采掘業(yè)、制造業(yè)、其他工業(yè)、建筑業(yè)、服務(wù)業(yè)六大類產(chǎn)業(yè)與全部產(chǎn)業(yè)的IVRIE指數(shù)的測算結(jié)果。

表9和表10顯示:2001年,中國全部產(chǎn)業(yè)IVRIE指數(shù)為負(fù)值(-13.704),遠(yuǎn)低于德國(4.991)、日本(2.399)和美國(-4.914),其中,導(dǎo)致中國產(chǎn)業(yè)整體中間品增值率低下的兩大產(chǎn)業(yè)是農(nóng)業(yè)和采掘業(yè);2014年,中國全部產(chǎn)業(yè)IVRIE指數(shù)有較大的提升,但仍為負(fù)值(-6.238),依然與德國(7.692)、美國(-4.798)有較大的差距,其中,中國農(nóng)業(yè)的IVRIE指數(shù)(-54.519)與美國(19.375)和德國(7.187)的差距進(jìn)一步拉大,中國制造業(yè)IVRIE指數(shù)(-6.155)有較大的改觀,但與德國(7.938)和日本(4.640)兩個制造強(qiáng)國仍有較大差距。

上述分析表明:加入WTO近20年來,中國產(chǎn)業(yè)整體和最具優(yōu)勢的制造業(yè)在完整意義的全球價值鏈中的地位有了長足的進(jìn)步,但在全球價值鏈中中間品貿(mào)易增值仍然較低,與先進(jìn)發(fā)達(dá)國家相比,依舊存在較大的追趕空間。

中國產(chǎn)業(yè)在全球價值鏈中中間品貿(mào)易增值較低反映了原始創(chuàng)新、自主創(chuàng)新不足。我們在之前一項(xiàng)關(guān)于中國制造業(yè)產(chǎn)業(yè)升級的研究中發(fā)現(xiàn):從產(chǎn)業(yè)效率來看,日益完備健全的集成配套體系與高水平的貿(mào)易競爭力支撐著中國制造業(yè)技術(shù)效率(TE)在世界名列前茅,且呈現(xiàn)逐年遞增的態(tài)勢;而中國制造業(yè)全要素生產(chǎn)率(TFP)僅位居世界中等水平;TFP分解顯示,中國制造業(yè)大多數(shù)細(xì)分產(chǎn)業(yè)技術(shù)效率指數(shù)高于技術(shù)進(jìn)步指數(shù)。這說明,中國制造業(yè)對先進(jìn)技術(shù)的跟隨和模仿能力及其資源配置能力不斷提升,已經(jīng)跨越“工藝升級”和“產(chǎn)品升級”兩個產(chǎn)業(yè)升級的初級階段;但與先進(jìn)經(jīng)濟(jì)體相比,原始創(chuàng)新、自主創(chuàng)新不足導(dǎo)致的技術(shù)進(jìn)步水平還存在較大的差距,尚未達(dá)到“功能升級”和“鏈條升級”兩個產(chǎn)業(yè)升級的高級階段[14]。

四、研究結(jié)論與對策建議

(一)研究結(jié)論

本文在完善和發(fā)展Koopman等構(gòu)建的測算各經(jīng)濟(jì)體參與GVC分工狀況的指標(biāo)體系的基礎(chǔ)上,運(yùn)用UNCTAD-Eora Global Value Chain Database和WIOD提供的數(shù)據(jù),對全球價值鏈發(fā)展演進(jìn)、中國產(chǎn)業(yè)在GVC中的競爭地位變化進(jìn)行了實(shí)證研究,得到如下結(jié)論:

第一,2008年全球爆發(fā)金融危機(jī)之后,全球出口貿(mào)易總額年均增長率與GDP年均增長率之比、世界各國GVC參與度兩個指標(biāo)發(fā)生了顯著的逆轉(zhuǎn)性變化,表明逆全球化并非政治因素所致的暫時現(xiàn)象,全球需求萎縮可能是長期趨勢,對此可能性我們需要有足夠清醒的認(rèn)識和準(zhǔn)備。

第二,2008年以來,世界主要出口貿(mào)易大國GVC上游參與度發(fā)生了顯著的逆轉(zhuǎn)性變化,從以往的不斷上升轉(zhuǎn)向持續(xù)下降。世界主要出口貿(mào)易大國GVC上游參與度普遍降低,為中國產(chǎn)業(yè)提升在全球價值鏈中的競爭地位創(chuàng)造了條件。

第三,在全球價值鏈已經(jīng)基本形成的三個區(qū)域價值鏈中,中國和日本、德國、美國分別在亞洲、歐洲、北美洲占據(jù)著主導(dǎo)地位,并深度嵌入全球價值鏈。貿(mào)易強(qiáng)國主導(dǎo)區(qū)域價值鏈并深度嵌入全球價值鏈,一方面加大了中國面臨的其他區(qū)域貿(mào)易大國“脫鉤”與競爭的風(fēng)險(xiǎn),另一方面也為中國調(diào)整鞏固完善亞洲區(qū)域價值鏈、在全球價值鏈中進(jìn)一步展開與貿(mào)易強(qiáng)國的競爭奠定了基礎(chǔ)。

第四,1990—2019年中國出口貿(mào)易額占全球份額持續(xù)上升,2011年超過美國成為世界第二大出口貿(mào)易國,到2019年,中國出口貿(mào)易額與第一大出口貿(mào)易國德國的差距已經(jīng)不大。這使得中國在全球價值鏈供給側(cè)的競爭優(yōu)勢在短期內(nèi)難以替代,但是在全球需求萎縮的趨勢下,其中也蘊(yùn)藏著中國可能面臨供給過剩的風(fēng)險(xiǎn)警示。非常有利的是,2019年中國出口貿(mào)易總額占GDP比重僅高于美國,相對大多數(shù)出口貿(mào)易大國(特別是德國、法國、英國、荷蘭、比利時等歐洲國家),中國國內(nèi)內(nèi)需市場回旋余地較大,中國產(chǎn)業(yè)存在一定的韌性優(yōu)勢。強(qiáng)化國內(nèi)循環(huán)體系,既有必要性,又具可行性。

第五,1990—2019年中國的GVC上游參與度持續(xù)上升,尤其是2008年以來,中國GVC上游參與度逆勢繼續(xù)提升;而中國GVC下游參與度呈現(xiàn)明顯的下降趨勢,與其他出口貿(mào)易大國持續(xù)上升的情況形成反差。中國GVC上游參與度持續(xù)上升,下游參與度逆轉(zhuǎn)下降,Koopman意義的GVC地位優(yōu)勢逐步顯現(xiàn),中國的GVC競爭優(yōu)勢短期內(nèi)難以替代。

第六,中國已經(jīng)成為世界貿(mào)易大國GVC主要上游供應(yīng)國,特別是德國、美國、日本等其他出口貿(mào)易強(qiáng)國的中間品第一大供應(yīng)國。這表明,世界貿(mào)易大國與中國的“脫鉤”短期內(nèi)難以實(shí)現(xiàn),但在全球需求萎縮和政治因素干預(yù)下,中國須盡快實(shí)現(xiàn)全球價值鏈的重構(gòu)與產(chǎn)業(yè)轉(zhuǎn)型升級。

第七,中國加入WTO近20年來,在全球價值鏈中超越了美國和其他發(fā)達(dá)國家,成為世界六大洲各經(jīng)濟(jì)體主要上游供應(yīng)國,以及“一帶一路”沿線國家最大的上游供應(yīng)國。這表明,中國在全球價值鏈中已經(jīng)實(shí)現(xiàn)全面布局,在全球價值鏈重構(gòu)時能夠進(jìn)退自如、游刃有余。

第八,其他新興經(jīng)濟(jì)體的GVC競爭地位與中國差距巨大,一些發(fā)達(dá)國家將產(chǎn)業(yè)鏈向其他新興經(jīng)濟(jì)體轉(zhuǎn)移、企圖全面替代中國在全球價值鏈上游供給的意愿難以在短期內(nèi)實(shí)現(xiàn)。中國應(yīng)充分利用寶貴的“未脫鉤期”,繼續(xù)加大在全球價值鏈中的產(chǎn)業(yè)競爭優(yōu)勢。從供給側(cè)強(qiáng)化國內(nèi)循環(huán)圈,是中國全球價值鏈重構(gòu)和產(chǎn)業(yè)轉(zhuǎn)型升級必要且可行的戰(zhàn)略舉措。

第九,中國產(chǎn)業(yè)在全球價值鏈中中間品貿(mào)易增值較低,從完整意義的GVC地位考察,中國產(chǎn)業(yè)競爭地位與先進(jìn)發(fā)達(dá)國家相比尚存在較大差距。中國產(chǎn)業(yè)在全球價值鏈中中間品貿(mào)易增值較低反映了原始創(chuàng)新、自主創(chuàng)新方面的不足。因此,全力推進(jìn)原始創(chuàng)新和自主創(chuàng)新,真正擺脫在全球價值鏈中關(guān)鍵環(huán)節(jié)的“受制于人”與“低端鎖定”,是中國在未來的全球價值鏈重構(gòu)競爭中獲勝的關(guān)鍵。

(二)相關(guān)對策建議

1.因應(yīng)逆全球化趨勢,積極調(diào)整完善國內(nèi)國際兩個循環(huán)圈

第一,調(diào)整、完善國際循環(huán)圈。一是區(qū)別對待出口貿(mào)易大國,盡可能保持和發(fā)揮中國在發(fā)達(dá)國家供應(yīng)鏈中的供給優(yōu)勢。發(fā)達(dá)國家并非鐵板一塊,各個國家與中國的政治關(guān)系和經(jīng)濟(jì)相互依賴程度不盡相同。例如,歐洲大多數(shù)發(fā)達(dá)國家出口額占GDP比重遠(yuǎn)遠(yuǎn)高于美國和中國,這些國家經(jīng)濟(jì)長期的發(fā)展離不開以中國為核心的全球價值鏈,與中國的沖突相對美國要平和得多。對于這些國家,要繼續(xù)加強(qiáng)全球價值鏈產(chǎn)業(yè)聯(lián)系,發(fā)揮中國在全球價值鏈中的供給優(yōu)勢。就美國而言,中國已經(jīng)成為其最大的中間品上游供給國,美國國內(nèi)政客和企業(yè)界對于是否與中國“脫鉤”意見分歧也很大,“脫鉤”短期內(nèi)難以實(shí)現(xiàn)。因此,對于美國,近期內(nèi)中國仍要繼續(xù)強(qiáng)化自身競爭力,發(fā)揮供給優(yōu)勢。二是適度調(diào)整在全球價值鏈中的布局,向更具優(yōu)勢和發(fā)展?jié)摿Φ膩喼蕖⒎侵扪诱埂Q芯勘砻鳎环矫妫鳛楣┙o方,中國在亞洲地區(qū)相對其他出口貿(mào)易強(qiáng)國具有絕對競爭優(yōu)勢;另一方面,作為需求方,近年來,日本和韓國兩個主要亞洲國家分別位列中國中間品上游供給國的第一位和第二位,因而中國繼續(xù)鞏固和完善亞洲循環(huán)圈,進(jìn)一步強(qiáng)化在亞洲循環(huán)圈的主導(dǎo)地位,具有堅(jiān)實(shí)的基礎(chǔ)和條件。非洲地區(qū)尚未形成區(qū)域內(nèi)循環(huán)圈,非洲國家中間品的供給與需求大多來自世界主要出口貿(mào)易大國。近年來,中國在非洲國家中間品上游供給占全球的份額上進(jìn)步較大,以絕對領(lǐng)先的優(yōu)勢成為非洲國家第一大上游供應(yīng)國。繼續(xù)延展對非洲地區(qū)的布局,并從需求側(cè)加大與非洲國家的合作,應(yīng)當(dāng)成為中國全球價值鏈重構(gòu)的重要舉措。此外,近年來,中國在“一帶一路”沿線國家的拓展已經(jīng)初見成效,這些國家也將是中國全球價值鏈重構(gòu)中進(jìn)一步強(qiáng)化聯(lián)系的主要節(jié)點(diǎn)。

第二,鞏固、優(yōu)化國內(nèi)循環(huán)圈。從供給側(cè)考察,一方面,其他新興經(jīng)濟(jì)體在全球價值鏈中的競爭地位與中國差距巨大,難以在短期內(nèi)全面替代中國在全球價值鏈上游的供給;另一方面,與印度、越南等國家相比,中國中西部地區(qū)仍舊具備勞動力成本優(yōu)勢,多年來對基礎(chǔ)設(shè)施的投資與建設(shè),使中國中西部地區(qū)擁有相對其他新興國家更優(yōu)的生產(chǎn)運(yùn)營的外部條件。因此,應(yīng)將第二次中西部地區(qū)開發(fā)作為鞏固、優(yōu)化國內(nèi)循環(huán)圈的主要方向。從需求側(cè)考察,一方面,全球需求萎縮可能是長期趨勢,必然給中國帶來嚴(yán)峻的挑戰(zhàn);另一方面,中國出口額占GDP比重在全球較低,國內(nèi)市場回旋余地較大,進(jìn)一步鞏固和開拓國內(nèi)市場,是降低和化解全球需求萎縮風(fēng)險(xiǎn)的最佳途徑。值得注意的是,在GDP構(gòu)成中,中國勞動報(bào)酬和企業(yè)利潤占比在世界排序中靠后,而稅收占比在世界排序中位居前列。因此,鞏固和開拓國內(nèi)市場,必須優(yōu)化分配格局,繼續(xù)大幅降低企業(yè)稅賦,提高企業(yè)利潤和勞動者收入,特別是要下大力氣提高低收入人群的收入水平,以提高國民整體消費(fèi)能力。

2.充分利用寶貴的“未脫鉤期”,不斷提升產(chǎn)業(yè)競爭力,贏得全球價值鏈重構(gòu)的新型競爭

在從合作轉(zhuǎn)為競爭狀態(tài)后,發(fā)揮優(yōu)勢、扭轉(zhuǎn)劣勢,努力提高產(chǎn)業(yè)競爭力,是贏得全球價值鏈重構(gòu)這一新型競爭的主要途徑。對于中國產(chǎn)業(yè)而言,提升競爭力應(yīng)當(dāng)著眼于以下方面:第一,強(qiáng)化優(yōu)勢,繼續(xù)鞏固和強(qiáng)化國內(nèi)健全發(fā)達(dá)的集成配套能力和基礎(chǔ)設(shè)施建設(shè)體系,加大對新技術(shù)的跟隨與應(yīng)用,進(jìn)一步提高資源配置水平,鞏固和提升技術(shù)效率優(yōu)勢,保持在全球價值鏈供給側(cè)的領(lǐng)先與主導(dǎo)地位。第二,扭轉(zhuǎn)劣勢,持續(xù)改善科研體制、研發(fā)人才和經(jīng)費(fèi)投入等軟硬環(huán)境,全力推進(jìn)自主創(chuàng)新、原始創(chuàng)新,全面提升全要素生產(chǎn)率,努力提高產(chǎn)業(yè)(特別是制造業(yè))在全球價值鏈中的增值水平,真正擺脫在全球價值鏈中關(guān)鍵環(huán)節(jié)的“受制于人”與“低端鎖定”局面。

參考文獻(xiàn)

[1]HUMMELS D, ISHII J, YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001, 54(1): 75-96.

[2]KOOPMAN R, POWERS W, WANG Z, et al. Give credit to where credit is due: tracing value added in global production chains[Z]. NBER Working Papers, No.16426, 2010.

[3]KOOPMAN R, WANG Z, WEI S J. Estimating domestic content in exports when processing trade is pervasive[J]. Journal of Development Economics, 2012, 99(1): 178-189.

[4]KOOPMAN R, WANG Z, WEI S J. Tracing value-added and double counting in gross exports[J]. The American Economic Review, 2014, 104(2): 1-37.

[5]王直,魏尚進(jìn),祝坤福.總貿(mào)易核算法:官方貿(mào)易統(tǒng)計(jì)與全球價值鏈的度量[J].中國社會科學(xué),2015(9):108-127.

[6]樊秀峰,程文先.中國制造業(yè)出口附加值估算與影響機(jī)制分析[J].中國工業(yè)經(jīng)濟(jì),2014(5):81-93.

[7]楊繼軍,范從來.“中國制造”對全球經(jīng)濟(jì)“大穩(wěn)健”的影響——基于價值鏈的實(shí)證檢驗(yàn)[J].中國社會科學(xué),2015(10):92-113.

[8]劉琳.中國參與全球價值鏈的測度與分析——基于附加值貿(mào)易的考察[J].世界經(jīng)濟(jì)研究,2015(6):71-83.

[9]程大中.中國參與全球價值鏈分工的程度及演變趨勢——基于跨國投入產(chǎn)出分析[J].經(jīng)濟(jì)研究,2015(9):4-16.

[10]馬風(fēng)濤.中國制造業(yè)全球價值鏈長度和上游度的測算及其影響因素分析——基于世界投入產(chǎn)出表的研究[J].世界經(jīng)濟(jì)研究,2015(8):3-10.

[11]張二震,戴翔,張雨.中美經(jīng)貿(mào)摩擦:短期應(yīng)對與長期機(jī)制建設(shè)[J].華南師范大學(xué)學(xué)報(bào),2020(7):95-109.

[12]辛娜,袁紅林.全球價值鏈嵌入與全球高端制造業(yè)網(wǎng)絡(luò)地位:基于增加值貿(mào)易視角[J].改革,2019(3):61-71.

[13]朱明珠,孫菁.全球價值鏈新一輪重構(gòu)下中國企業(yè)突破“低端鎖定”的路徑選擇[J].商業(yè)經(jīng)濟(jì)研究,2020(14):144-147.

[14]牛志偉,鄒昭晞.比較優(yōu)勢動態(tài)轉(zhuǎn)換與產(chǎn)業(yè)升級——基于中國制造業(yè)發(fā)展指標(biāo)的國際比較[J].改革,2020(2):71-88.