基于層次分析法的電力企業資金安全風險研究

2020-01-10 07:15:02吳伶玲國網江西省電力有限公司贛東北供電分公司

消費導刊 2019年51期

吳伶玲 國網江西省電力有限公司贛東北供電分公司

一、引言

資金是企業運行的“血液”,資金運作是否安全則直接關系到企業能否抓住機會可持續發展。作為資金密集型的電力企業,若資金安全管理存在缺陷,如發生資金舞弊事件,會面臨巨大的資金安全風險。因此,資金安全管理成為電力企業財務管理的重點工作,資金安全風險的管控能力直接關系著企業的精益化管理水平。進一步提高資金計劃準確性、深化資金內部控制建設、嚴格防范小金庫和“賬外賬”,合理地分析和評價電力企業的資金安全風險,系統提升電力企業資金安全風險防控能力就顯得十分重要。

二、電力企業資金安全風險分析

隨著電力體制改革的逐步深入,按照“管住中間,放開兩頭”的路徑指導,突出電網企業公共服務職能,資金安全管理也將更加注重風險防范與應對。由于電力企業具有資金、技術密集,公共服務、安全性等特點,使得電力體制改革給其帶來機會的同時也帶來了一系列風險,本文從現金流量風險、銀行賬戶風險兩方面因素分析電力企業的資金安全風險。

(一)現金流量風險

1.票據、印鑒管理風險。票據、印鑒管理風險是由于會計和出納人員未做到崗位分工明確,支票與印鑒未分管、票據保管和使用未分開等帶來的風險。2.資金預算風險。資金預算風險是指缺少對現金流量的認識,部分項目未嚴格按照資金預算盲目采購、付款,使企業庫存物資積壓、資金使用效率低下等產生的風險。例如,年度內各項收支未嚴格控制在年度財務預算范圍內;超預算項目未經過相關報批程序,即辦理資金支付。

(二)銀行賬戶風險

1.銀行賬戶日常運作及監控風險。銀行賬戶日常運作及監控風險是指企業銀行賬戶的開立、變更、撤銷不合法合規,對銀行賬戶的日常運作監控不嚴,可能導致企業面臨法律訴訟,資金鏈斷裂,企業難以持續發展。2.銀企對賬管理風險。銀企對賬管理風險是指每月未及時與開戶銀行對賬、賬賬不相符造成的風險。具體表現在出納人員兼任對賬工作,并編制余額調節表,使對賬工作缺乏合理合規性;銀行存款余額及日常貨幣資金發生額較大的僅僅核對貨幣資金余額,未核對發生額明細,使對賬工作缺乏真實完整性。

三、層次分析法實例分析

(一)建立風險評價指標體系

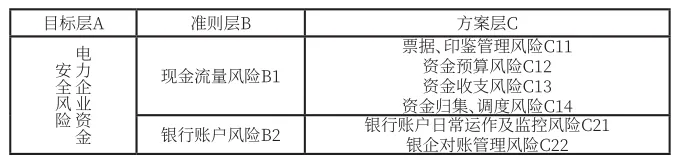

本文以贛東北供電公司為例,結合上述對電力企業面臨的資金安全風險分析,建立了電力企業資金安全風險評價指標體系,見下表1。

表1 電力企業資金安全風險評價層次分析模型

從表1中可以看出,多風險因素的遞階層次分為二層,目標層為A;準則層為B={B1,B2};指標層為B1={C11,C12,C13,C14},B2={C21,C22}。通過這個評價指標體系,基本上可以反映電力企業所面臨的資金安全風險的基本情況。

(二)建立模糊評價集

建立風險評價評語集V={V1,V2,V3,V4,V5}={非常低, 較低, 一般, 較高, 非常高}。

(三)用層次分析法確定指標權重

以表1電力企業資金安全風險層次分析模型為基礎,根據層次分析法確定每一層指標間的相對比重,計算出通過了一致性檢驗的各評價指標的權重如下:

W=(0.6,0.4)

W1= (0.25, 0.25,0.3,0.2)

W2= (0.5, 0.5)

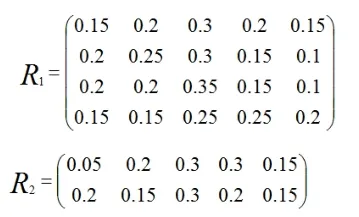

(四)建立模糊評價矩陣

根據電力體制改革趨勢和電力企業自身的特點,結合表1構建的電力企業資金安全風險評價層次分析模型,經專家按上式評價集對各指標進行評價打分,統計整理得到模糊判斷矩陣如下:

(五)進行模糊綜合評價

一級模糊綜合評價:

二級模糊綜合評價:

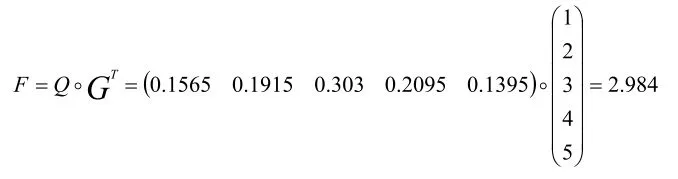

上面模糊綜合模糊評價的結果表明,贛東北供電公司的資金安全風險有15.65%的可能性非常低,19.15%的可能性較低,30.3%的可能性一般,20.95%的可能性較高,13.95%的可能性非常高。

根據最大隸屬原則,贛東北供電公司的資金安全風險為一般。將上述評語集V的風險量化值為G=(1,2,3,4,5)。也就是說,最終的評價結果越接近于5,資金安全風險越高;反之,越接近1,風險越低。最終的綜合評分如下:

贛東北供電公司的資金安全風險的綜合評分為2.984,說明公司資金安全風險一般。

四、結論

本文引入層次分析法,對電力企業資金安全風險進行研究,并且運用實例進行分析,為電力企業更好地預測資金安全風險,從而全面系統地提升電力企業資金安全風險防控能力。當然影響電力企業資金安全風險的因素還有很多,本文并未全面考慮,在以后的研究中,要更加科學、全面、合理地確定影響資金安全風險因素的指標權重,使電力企業資金安全風險評價真正落地,切實做到事前防控風險,提升電力企業資金安全水平。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

消費導刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

通信電源技術(2016年6期)2016-04-20 06:21:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河南科技(2014年7期)2014-02-27 14:11:32