“鋰業一哥”斷臂求生

2020-01-11 01:16:11譚晶寶

汽車觀察 2020年12期

關鍵詞:新能源

譚晶寶

2018年,天齊鋰業以40.66億美元收購全球第二大鋰礦供應商智利鋰礦巨頭SQM公司23.77%股權。然而當時天齊鋰業的總資產不到200億元,收購價是公司總資產的近150%。

近來,新能源汽車銷量的持續高增長帶來了鋰電產業鏈的價格提升,根據乘聯會數據顯示,11月新能源汽車零售銷量達到16.9萬輛,同比增長136.5%。另據上海有色網消息,工業級、電池級碳酸鋰價格12月8日調漲1000元/噸,漲幅2%。

作為鋰電上游企業、國內的“鋰業一哥”,天齊鋰業卻差點要倒在黎明前最后的黑暗里。天齊鋰業成立于2004年,是全球五大鋰礦供應商之一,主營業務包括鋰礦及鋰化工產品、碳酸鋰等鋰系列產品的研發、生產和銷售。

斷臂求生

11月14日,天齊鋰業發布《重大風險事項進展公告》,表示公司現金流水平并未得到實質性提高,流動性緊張的局面也暫未出現實質性改善。按照公司此前與中信銀行牽頭的并購貸款銀團(以下簡稱“銀團”)簽署的相關協議,并購貸款中的18.84億美元(約123億人民幣)將于2020年11月底到期,占公司最近一期經審計凈資產的179.35%,存在貸款到期未能成功展期而公司無法及時、足額償付導致違約的可能性。

超過百億的債務足以讓這家公司倒在新能源春天來臨之前。11月30日,天齊鋰業公告,當天公司已經與銀團簽署《展期函》,銀團同意將已到期的18.84億美元貸款最多展期一個月。這也意味著留給天齊鋰業的自救時間僅有一個月。

據《澳洲金融評論》報道,為償還貸款,天齊鋰業至少半年前就在委托獨立金融分析機構對格林布什礦的潛在買家做評估。另一鋰業巨頭美國雅寶今年上半年曾想要收購天齊鋰業旗下的格林布什礦全部或部分股份,但該筆交易最終未能達成。

有專業分析師表示:“天齊鋰業手里握的是優質資源,不愁找不到接盤的,難的是在這么短的時間內解決這筆債務危機。另外,格林布什礦作為天齊鋰業最優質的礦產資源,不到萬不得已是肯定不會賣的,一但賣了公司未來市值以及行業地位就要大受影響。”

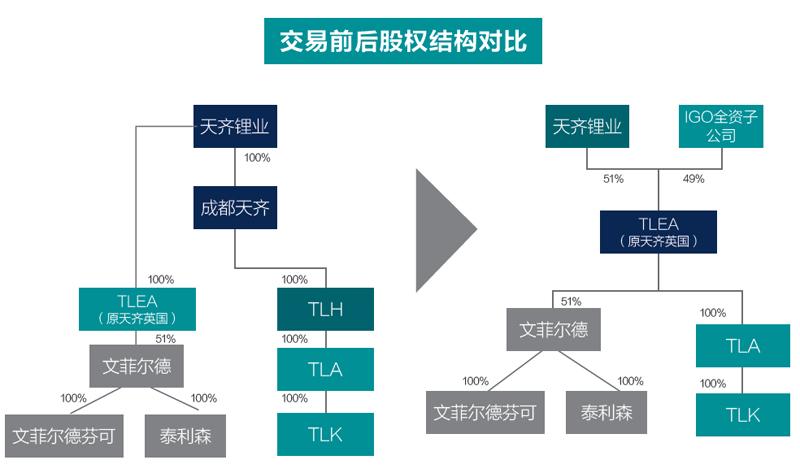

當所有人都在等著展期后的最終結果時,12月8日晚,天齊鋰業發布公告,旗下全資子公司TLEA擬增資擴股引入戰略投資者澳大利亞上市公司IGO;IGO全資子公司將以現金方式出資14億美元認繳TLEA新增注冊資本3.04億美元;增資完成后,天齊鋰業持有TLEA注冊資本的51%。此外,天齊鋰業擬與銀團簽署《修改及重述的貸款協議》,將并購貸款項合計18.84億美元債務的償還期限展期至2021年11月26日。

目前,天齊鋰業通過TLEA間接持有澳大利亞泰利森鋰業公司51%股權,后者擁有目前世界上正開采的儲量最大、品質最好的鋰輝石礦西澳大利亞格林布什礦,已建成的技術級鋰精礦產能約為15萬噸/年,化學級鋰精礦產能約120萬噸/年。

禍起擴張

2013年,天齊鋰業以38.7億元收購了其上游供應商泰利森51%股權,同時擁有了格林布什礦這座全球最大的鋰輝石礦,讓其一躍成為全球排名第三的鋰業巨頭。

隨后,電動汽車市場高速增長,鋰電池行業成為產業鏈上最熱門、也最賺錢的領域,動力電池巨頭寧德時代一度占據著全球動力電池頭把交椅的位置。下游需求急劇增長帶動了上游鋰產品緊俏,價格也隨之暴漲。鋰產品從2014年10月的4萬元/噸,增長到2016年時達到16萬元/噸。

2013年~2018年期間,天齊鋰業的營收及利潤也隨之得到了爆發式增長,營業總收入從10.68億元增長到62.44億元,凈利潤從-1.91億元增長到22億元。

這也讓天齊鋰業堅定了全球擴張的信念,2018年,天齊鋰業以40.66億美元收購全球第二大鋰礦供應商智利鋰礦巨頭SQM公司23.77%股權。然而當時天齊鋰業的總資產不到200億元,收購價是公司總資產的近150%。

這次收購中,天齊鋰業自籌資金7.26億美元,銀行貸款高達35億美元,杠桿率高達5倍,還款期限為2020年11月29日。然而事情并沒有公司最初想象的那么順利,天齊鋰業原本的算盤是通過赴港IPO籌集資金用于償還債務,據了解,由于業績下滑和公司認為發行定價過低最終不了了之。

此外,由于國家對新能源汽車補貼的退坡,新能源汽車市場2019年出現大幅下滑,需求端急劇萎縮。另外,鋰電上游產能的持續釋放讓鋰產品過剩,從2018年開始電池級碳酸鋰價格就一路下跌,直至腰斬。天齊鋰業的公司業績和股價也隨之受到影響。2019年,天齊鋰業總營收48.4億元,下滑22.48%,凈利潤虧損近60億元,下滑近372%。股價也應聲下跌,目前僅有最高點時的一半。

回過頭來看,通過加高杠桿的方式盲目擴張就如同給企業埋下了一顆定時炸彈,天齊鋰業的這顆炸彈從收購SQM之初就將引爆時間設定在2020年11月29日。

能否逆風翻盤?

當引入戰略投資的消息一出,今早天齊鋰業股價應聲漲停。從中可以看出,市場和投資者依然認為天齊鋰業所處的是一條好的賽道,只要解決短期債務問題,手握核心資源的天齊鋰業依舊是好的投資標的。

雖說“賣礦求生”是不得已之舉,但對天齊鋰業而言也是最好的選擇。首先,這筆錢能解燃眉之急,到賬后可用于償付所欠款項,幫助公司優化資本和債務結構、降低公司財務杠桿。有效降低公司資產負債率,優化資本結構,增強公司整體資本實力和競爭力。

其次,天齊鋰業保住了對核心資產的控制權。公告中可以看出,增資完成后,天齊鋰業對 TLEA 的持股比例為51%,同時通過TLEA 繼續持有文菲爾德 51%的股權,而文菲爾德持有泰利森100%股權,泰利森擁有格林布什鋰礦,目前世界上在產的儲量最大、品質最好的鋰輝石礦。此外,在鋰精礦采購方面, TLEA承續了文菲爾德鋰精礦承銷權,優先滿足TLK需求,剩余量滿足公司國內工廠和代加工需求,投資者不享有鋰精礦優先購買權。在鋰產品銷售方面,公司繼續保留鋰產品在國內、國外市場統一銷售權利。

第三,交易有助于提升公司海外業務的協同效應。投資方IGO是一家領先的采礦和勘探公司,擁有優質的西澳大利亞鎳、銅和鈷資產。雙方具有較強的互補性,通過合作能夠形成鋰、鎳和鈷等清潔能源金屬資產組合,給客戶尤其是電池客戶更高更廣泛的原料穩定性,將TLEA打造成全球領先的鋰業務平臺。公司與IGO在核心資產和業務層面的全面合作,有利于優化公司對海外資產和業務的整合,提升生產、市場和銷售運營的協同效應,充分發揮格林布什鋰輝石礦和奎納納氫氧化鋰工廠的高品質、規模化能力。

隨著新能源汽車市場拐點的到來,從下半年開始,國內電動汽車銷量正在快速回暖,規模優勢正在逐步體現。一線城市尤其是上海未來購買新能源車的意愿有望持續走高,隨著雙積分政策深入推進,2021年的新能源車仍有巨大增量空間。此外,以歐洲為代表的國際市場也正在高速發展,從歐洲規劃看,2030年新能源車保有量將達到3000萬輛,行業未來高速增長無虞。對于天齊鋰業而言,需求端正在迅速改善。

而由于近兩年鋰礦行業的苦日子,不少鋰礦公司都率先倒下,鋰價下跌倒逼產能過剩出清,供給端的龍頭效應將不斷增強,集中度將進一步提高。所以天齊鋰業只要能熬過這一劫,留給他的將是更加廣闊的天空。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34