貴州茅臺:仍將引領A股增長

2020-01-11 08:28:10

財經 2020年25期

關鍵詞:貴州

股價1793.11元,市值2.25萬億元,這是2020年12月4日貴州茅臺收盤時的數據,公司繼續占據A股第一高價股和第一市值兩個席位。當日,工商銀行市值為1.89萬億元,距離貴州茅臺還有3600億元的差距。

此輪白酒復蘇于2016年,隨著消費升級,白酒公司業績持續回升,行業內公司股價開始持續走高。作為醬香龍頭的貴州茅臺,成為此輪白酒復蘇的領頭羊,營收和凈利潤規模持續位居行業首位,優勢不斷擴大。雖然其間經歷過新華網發文理性看待茅臺的股價、高層更迭等事件,但依然無法阻擋市場資金對貴州茅臺的熱情。

2016年后,貴州茅臺市值跨越萬億元門檻,用時三年多。而從1萬億元增至2萬億元,時間尚不足一年半。

市值超2萬億元的貴州茅臺,估值貴嗎?

從縱向數據來看,2020年7月6日至12月4日,公司市值穩定在2萬億元以上,對應的市盈率(TTM,下同。最新每股市價為最近12個月每股收益的倍數)在46.66倍至52倍之間,已處于近12年歷史高位,市凈率亦是如此。

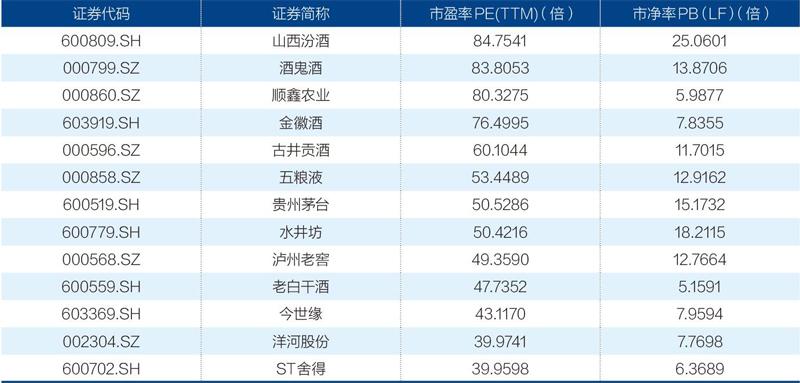

從橫向數據來看,貴州茅臺12月4日市盈率為50.53倍,低于五糧液的53.45倍,稍高于瀘州老窖的49.36倍,在白酒上市公司中位列第七位。當日公司市凈率在白酒行業中,位居第三位。

未來,貴州茅臺兩市第一市值的地位能否穩固?

估值決定公司股價,而未來業績增長空間則是估值的基礎。市場需求、基酒產能、直銷占比、出廠價格變動等因素,將是影響未來貴州茅臺業績增長空間的重要指標。

從品牌效應來看,作為貴州茅臺核心產品的茅臺酒,終端仍供不應求,且已具備投資、收藏屬性,超90%的毛利率仍將持續。

在目前提高茅臺酒出廠價概率較低、新增基酒產能五年后才能上市的限制下,短期內貴州茅臺業績超預期增長的情景出現概率不大。

但在終端需求強勁、投放量逐年遞增及直銷渠道(包括自營和商超、電商等渠道直供)占比逐步提升的情況下,公司凈利潤保持兩位數增長,成為多家券商的共識。

總體來看,在沒有重大黑天鵝事件和系統性風險的情況下,隨著利潤繼續增長,貴州茅臺目前股價對應的處于近12年歷史高位的市盈率將會逐步被消化,公司仍具有引領“兩市第一市值”的優勢。

表1:2020年12月4日部分白酒上市公司市盈率、市凈率

資料來源:Wind。制圖:張玲

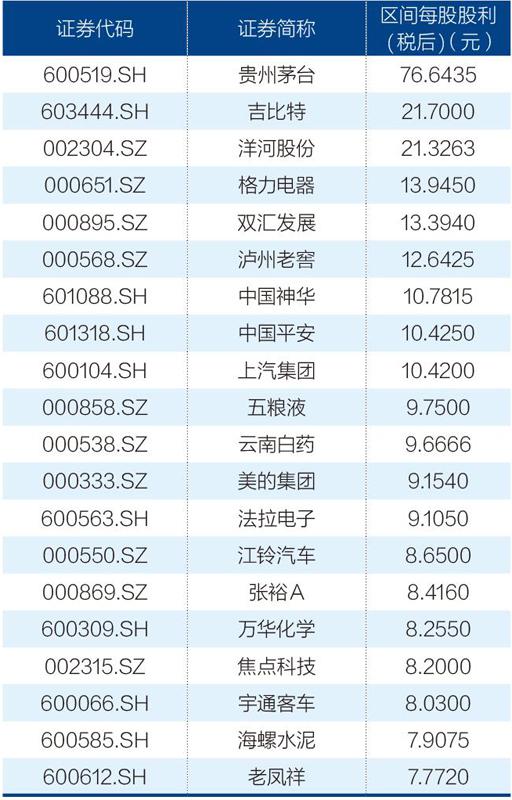

表2:2010年至2020年12月1日滬深兩市每股股利(稅后)前20 名

注:[Type] 除權除息日。資料來源:Wind

估值位于近12年高位

進入2020年,新冠疫情給國內經濟帶來較大影響,但貴州茅臺股價K線圖仍在不斷上行。

公司股價在今年4月份收回2019年11月份1227.28元高地后,繼續上漲,至9月2日盤中攀至1828元歷史新高,市值最高2.3萬億元。

市值高企的背后,是貴州茅臺近年來穩步增長的財務數據。

2013年,貴州茅臺以311億元營業總收入超越五糧液的247億元,成為中國白酒行業老大。

至2019年,公司營業總收入增至889億元,比第二名五糧液501億元,多了388億元。

從凈利潤規模來看,貴州茅臺早在2010年以53.4億元已高居白酒行業首位,比五糧液凈利潤多出7.8億元。2019年,貴州茅臺凈利潤攀升至439.7億元,是第二名五糧液182.28億元凈利潤的2.41倍,優勢進一步擴大。

Wind數據顯示,2010年至2019年,貴州茅臺營收復合增長率為25.35%高居行業首位,凈利潤復合增長率為26.26%,位居第二位。

2020年前三季度,貴州茅臺實現營收672.15億元,同比增長10.31%;歸屬于上市公司股東的凈利潤同比增長11.07%至338.27億元。

作為兩市第一高價股和市值榜首的貴州茅臺,目前估值高否?

從縱向數據來看,公司目前市盈率、市凈率位于近12年高位。

Wind數據顯示,2020年12月1日,貴州茅臺市盈率為48.95倍。這一數據相對于公司上市以來市盈率均值29.75倍,高出不少。自2001年登陸資本市場以來,公司市盈率最高曾超過90倍,這一高光時刻出現在上輪白酒黃金十年中期疊加A股大牛市中,即2007年10月份至2008年1月份。隨后公司市盈率持續下滑。

2009年以來,貴州茅臺市盈率多在20倍至40倍區間徘徊。期間,受行業調整影響,公司該數據在2013年底至2014年初降至10倍以下。

2016年后,隨著公司股價提升,貴州茅臺市盈率逐步攀升。

2020年6月1日,公司市盈率進入40倍大關。7月6日,在公司收盤市值突破2萬億元時,對應的市盈率為46.66倍,該數據為目前公司市值2萬億元的一個“地標”。至12月4日,公司市值穩定在2萬億元以上,市盈率在46.66倍至52倍之間徘徊。

目前,在全球疫情沖擊下,A股市場仍處于震蕩之中,貴州茅臺市盈率超過90倍的市場環境并不具備。

公司超46倍的市盈率,已處于近12年來歷史高位。

從市凈率數據來看,貴州茅臺市值在2萬億元之上的2020年7月6日至12月1日,對應的13.48倍至16.49倍之間的市凈率,也處于2009年以來的歷史高位。期間,公司市凈率均值為8.08倍。

在貴州茅臺的拉動下,資金涌向白酒股,帶動整個行業的估值水平提升,而公司的市盈率在行業內排名并不算高。

行業橫向對比來看,貴州茅臺12月4日每股1793.11元收盤價,對應的市盈率為50.53倍,低于五糧液的53.45倍,稍高于瀘州老窖的49.36倍,在白酒上市公司中位列第七位。

當日,公司市凈率為15.17倍,位居白酒行業第三位,低于山西汾酒(600809.SH)、水井坊(6007798.SH),高于酒鬼酒(000799.SZ)、五糧液。

公司股價超過1700元,但市盈率在行業內排名并不靠前。

其背后的原因,是貴州茅臺超高的每股收益。Wind數據顯示,2019年至2020年三季度,公司每股收益(基本)分別為32.8元、26.93元,均高居滬深兩市榜首,分別是五糧液同期數據的6.69倍、5.63倍。

與全球烈酒老牌冠軍帝亞吉歐 (DEO)、飲料巨頭可口可樂(COCA CAOLA)相比,貴州茅臺目前的市盈率遠高于可口可樂的26.6倍,稍低于帝亞吉歐的52.3倍(北京時間2020年12月1日20時40分數據)。

優勢仍將持續

造就貴州茅臺成為此輪A股大牛的因素,既有市場因素,也有公司自身因素。

從市場因素方面來看,自2015年A股大調整以來,市場始終處于震蕩之中,資金可選擇的績優股標的并不是很多,白酒行業的復蘇,讓資金開始關注該行業。

進入2020年以來,有穩定業績增長的龍頭公司,更受主力資金青睞。

在此市場環境下,獲得穩定收益,成為主力資金的首選,貴州茅臺也成為市場資金進一步加碼的對象。

自身因素方面,貴州茅臺持續高現金分紅、業績穩定增長、營收和利潤規模位居白酒行業榜首,是吸引資金的主要因素。

從投資者回報角度來看,貴州茅臺近年來持續進行現金分紅。

wind數據統計顯示,2010年至2020年12月1日,在A股上市公司中,貴州茅臺以933.84億元的現金分紅總額,位列第13位。同期,公司每股股利(稅后,下同)為76.64元,高居兩市榜首。

2019年,公司每股股利為17.03元,相對于2010年的2.06元,增幅為7.26倍。

除大規模現金分紅,近年來業績持續上升,及未來業績增長可持續預期,也是資金熱捧貴州茅臺的重要因素。未來業績穩定增長空間,是公司能否保持兩市第一高價和市值冠軍江湖地位的重要參考因素。

產品市場需求、產量、直銷渠道占比、茅臺酒出廠價格、系列酒收入等因素,是影響未來幾年貴州茅臺業績增長空間的重要指標。

短期來看,茅臺酒供不應求、渠道改革持續,將是公司未來幾年業績增長點所在。

首先,終端市場來看,公司核心產品茅臺酒仍供不應求,價格將持續高企。據《財經》記者了解,今年中秋、國慶前夕,飛天茅臺酒終端價格一度飆升到3000元左右。

10月下旬,《財經》記者走訪部分經銷商發現,茅臺酒終端價格回落至2488元,貨源相對于之前有所緩解。但從投資屬性來看,相對于終端建議售價1499元/瓶,茅臺酒市場價仍具有較高的利潤空間,經銷渠道利潤豐厚的現狀仍將持續。

未來一段時間,供需關系沒有改變,投資、收藏屬性又在持續高企,茅臺酒終端價將在高位運行,公司超90%的毛利率,仍將延續。

作為貴州茅臺核心產品的茅臺酒,2020年前三季度實現收入601.45億元,收入占比89.48%,與上年同期的538.32億元相比,增幅為11.73%,仍是拉動貴州茅臺業績增長的主力軍。

其次,直銷渠道占比持續提升。供給側渠道改革,是2019年以來貴州茅臺持續推進的工作。

據渠道跟蹤了解,最近兩年,隨著渠道管理不斷規范,公司茅臺酒計劃外及新增配額轉為在直銷渠道進行投放,主要涵蓋自營(自營店及自營公司)以及直供(商超、電商和大客戶團購)等渠道。

報表顯示,貴州茅臺2020年前三季度直銷(即自營店)收入84.33億元,占比12.6%,同比增長172%。2019年,公司直銷毛利率為95.01%,比批發業務毛利率高出3.98個百分點。

11月18日,貴州茅臺宣布,計劃在2020年四季度,向商超、電商等渠道投放4160噸飛天茅臺。

據萬聯證券測算,4160噸茅臺酒中約有54%的量由股份公司直銷渠道消化,假設該部分量增為社會經銷渠道轉移所致,直銷渠道按1399元/瓶(含稅)計算,飛天Q4放量將帶來近20億元的營收增量,噸價提升帶來的歸母凈利潤增量約為10億元。

新增基酒產能不能立即上市、短期內提高出廠價概率不高、系列酒增速放緩,在短期內也會制約貴州茅臺業績增速。

第一,貴州茅臺新增基酒產能五年后才能銷售。2019年,茅臺酒產量同比增幅僅為0.51%。

2020年上半年,茅臺酒基酒產量3.67萬噸,相對于上年同期的3.44萬噸,同比增6.68%,增速相對于2019年,有所提升。

貴州茅臺2020年新制酒車間10月份投產,新增的5.6萬噸產能將在2021年釋放。但為保證可持續發展,貴州茅臺每年需留存一定量的基酒,按茅臺酒工藝,當年生產的茅臺酒至少五年后才能銷售。

這也意味著,即便茅臺酒基酒產能提升,但短期內無法通過大幅增加茅臺酒供應,來提升公司業績。

第二,短期內提高茅臺酒出廠價概率較小。

目前,茅臺酒終端價格高企,雖然該產品兼具投資、收藏等屬性,但過高的市場價格已成為各方關注和爭議的焦點。如果公司提高出廠價,或將引發終端價格進一步上漲。

加強價格管理,維護市場健康,提升消費體驗,仍是未來一段時間內貴州茅臺的重要工作方向,短期內,提高出廠價概率較小。

第三,系列酒增長遇困。雖然貴州茅臺近年來大力發展系列酒,但系列酒收入增速目前已經陷入困境。

2020年前三季度,貴州茅臺系列酒收入為70億元,相對于上年同期的70.38億元,稍有下滑。相對于2019年的18.14%的同比銷售收入增速,已明顯回落。

在次高端日趨競爭激烈,加之公司對產品資源傾斜不夠的情況下,短期內,系列酒難成為公司業績新的增長點。

綜合上述因素來看,在短期內提高茅臺酒出廠價概率較低、新增基酒產能五年后才能銷售的限制下,未來幾年貴州茅臺業績大幅增長的情景出現概率不大,但在終端需求強勁、投放量逐年遞增及直銷渠道(包括自營和商超、電商等渠道直供)占比逐步提升的情況下,公司凈利潤保持兩位數增長,成為多數券商的共識。

從券商2020年7月份以來發布的研究報告來看,給予貴州茅臺目標價最低價,是財信證券7月給出的1792.8元/股,最高為國泰君安11月研報中的2109元/股目標價。

按照券商上述給出的最低目標價1792.8元/股計算,則貴州茅臺市值為2.25萬億元。

猜你喜歡

今日農業(2021年21期)2021-11-26 05:07:00

鄉村地理(2019年2期)2019-11-16 08:49:28

鄉村地理(2018年3期)2018-11-06 06:51:08

鄉村地理(2018年3期)2018-11-06 06:51:06

鄉村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

鄉村地理(2018年4期)2018-03-23 01:54:04

鄉村地理(2016年2期)2016-06-15 20:29:24

貴州師范學院學報(2016年8期)2016-02-27 12:48:14