數字普惠金融與城鄉居民消費差距

2020-01-13 05:50:52呂雁琴

金融與經濟 2019年12期

■呂雁琴,趙 斌

本文選取2011~2017年我國30個省際面板數據,運用靜態與動態面板分別對數字普惠金融是否可以縮小城鄉居民消費差距進行實證分析。結果表明,無論在靜態面板還是動態面板中,城鄉居民收入差距與城鄉居民消費差距呈現正相關關系;數字普惠金融對縮小城鄉居民消費差距均起到明顯的促進作用。在動態面板中,經濟增長、產業結構優化、基礎設施完善、經濟開放水平進一步提高以及人口老齡化對城鄉居民消費差距縮小起到明顯的促進作用;互聯網與財政支出對城鄉居民消費差距縮小起到阻礙作用,城市化進程的作用則不顯著。基于上述研究結論,提出進一步縮小城鄉居民消費差距的相關建議。

一、引言與文獻綜述

自2011 年以來,隨著計算機信息處理、數據通訊、大數據分析等一系列相關技術在我國金融領域的應用,數字普惠金融應運而生并得到迅猛發展。根據北京大學數字金融研究中心編制的中國數字普惠金融指數,2011年我國各省級數字普惠金融指數的中位值為33.6,2018 年增長到294.3,平均每年增長36.4%。數字普惠金融“低成本”“廣覆蓋”“可持續性”的特點與“嫌貧愛富”的傳統金融形成鮮明對比,其發展有效地促進了信息共享,降低了交易成本和金融服務門檻,擴大了金融服務的范圍和覆蓋面,有利于廣大中低收入者和弱勢群體獲得低成本的金融服務,同時也為城鄉居民的消費帶來了更多的金融機會與資源。數字普惠金融的快速發展能否顯著地影響城鄉居民消費差距的縮小,尤其在“無房不嫁”時代,研究數字普惠金融能否縮小城鄉消費差距更有實際意義。

國外研究中,Deaton(2000)認為由于消費能夠隨著時間而平滑,且相對比較穩定(不會像收入那樣劇烈波動或隨著季節變動),因而在發展中國家被廣泛用于測度不平衡問題。在發達國家中,與收入相比,消費也是衡量發展不平衡更合適、更準確的變量。Krueger & Perri(2006)通過選取美國1980~2003 年間的數據分析,得出美國消費不平等并沒有伴隨著收入不平等的增加。Meyer&Sullivan(2013)根據收入水平將美國人分為10等份組,并計算每一組的平均收入,結果發現,2007 年最高組的人均收入是最低組的5.8 倍,2011 年這一比值上升到6.4 倍;與此同時,二者的消費比從2007 年的4.3倍下降至2011年的3.9倍。

我國城鄉發展不平衡是當前不可回避的問題,城鄉收入與城鄉消費是城鄉差距的具體體現,而消費給居民帶來的幸福感遠遠大于收入所帶來的效應,因而消費水平也是衡量城鄉差距的理想指標。國內學者已開展了傳統金融對城鄉居民消費的研究,杭斌和郭香俊(2009)實證分析得出我國城鎮居民消費不僅受到“預防性儲蓄”的影響,還受到自身消費習慣的影響;韓立巖和杜春越(2012)研究表明,借貸水平與居民消費呈顯著的正相關關系,提高農村居民信貸水平對刺激消費作用更加明顯;陳東和劉金東(2013)研究發現,消費性信貸可以更好地促進農村消費。近年來,學者們開始探討互聯網金融對城鄉消費的影響。張李義和涂奔(2017)研究發現互聯網金融的發展對消費結構升級有顯著影響,并且對城鎮居民消費的影響程度高于農村居民;郭慶和劉彤彤(2018)通過省際面板數據構建動態跨期消費模型,分析了P2P 網貸對我國城鄉居民消費的多重效應,結果表明P2P 網貸對城鎮居民消費水平的提高不顯著,但是對農村居民消費水平的提高顯著。

然而,對于金融業尤其是數字普惠金融的發展是否可以縮小城鄉消費差距,降低城鄉居民之間的消費機會差距,已有研究較少且存在欠缺。據此,本文將對我國30個省份(港澳臺和西藏除外)2011~2017年的面板數據進行實證分析,探討數字普惠金融能否縮小城鄉居民消費差距,為我國發展數字普惠金融、實現城鄉均衡發展提供決策參考。

二、模型設計與數據說明

(一)理論基礎與計量模型

本文借鑒國外學者Loayza et al.(2000)和國內學者李文星等(2008)的研究成果,選擇定量分析消費的簡約型模型,該模型不依賴于某一特定的理論,也不依賴于某一特定環境,能更好地探究我國各省份數字普惠金融對城鄉消費的影響。

本文將簡約型消費模型中的解釋變量分為三組:基本變量X、核心變量N 和控制變量M,具體模型如(1)所示:

其中,i 表示省份,t 表示年份,πi表示不可觀測的地區效應,εit為隨機干擾項。Cit表示各省份城鄉居民消費差距,為被解釋變量。借鑒紀江明(2012)等學者的研究成果,選用各省份城鎮居民人均消費支出與農村居民人均消費支出之比來衡量城鄉消費差距。X 為基礎變量,主要為城鄉居民收入。由于城鄉居民收入差距的擴大也是導致城鄉居民消費差距拉大的原因之一,本文選用各省份城鎮人均可支配收入與農村可支配收入之比來衡量城鄉居民收入差距(I)。

M 為數字普惠金融,為核心解釋變量。本文引入北京大學數字金融研究中心編制的中國各省份數字普惠金融指數(Index)作為數字普惠金融的代理變量來探究其對縮小城鄉居民消費差距是否有促進作用。

除了上述變量外,為了解決一部分因遺漏變量而產生的內生性問題,本文引入了控制變量N,具體有城市化率(Ur)、互聯網(Inter)、城鄉人口年齡結構(Pop)、產業結構(IS)、經濟開放度(Tra)、政府干預(Gov)、經濟增長(Eco)、市場化程度(Mar)和每萬人標準道路里程(Tran)。通過對以上指標的選取,在模型(1)的基礎上,得到模型(2):

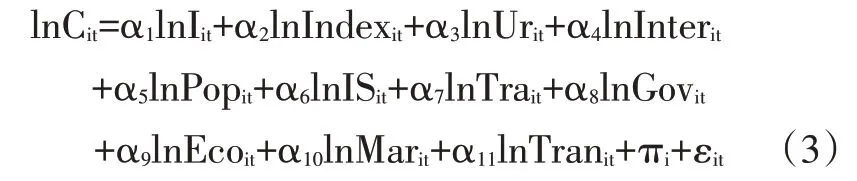

為確保變量的平穩性,對模型(2)兩邊的變量進行對數化處理,得到模型(3):

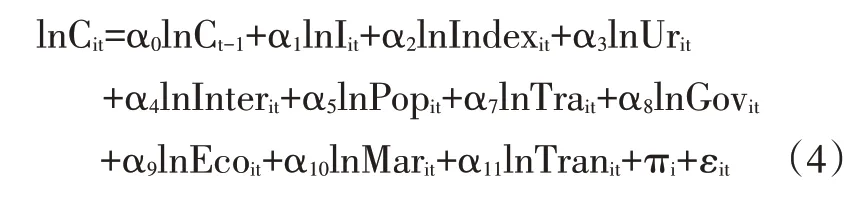

考慮到消費的“棘輪效應”,在模型(3)的解釋變量中加入被解釋變量的滯后一期,得到模型(4):

(二)數據來源與變量的描述性統計

本文選取2011~2017 年我國30 個省際的面板數據(由于港澳臺和西藏的數據缺失,本文沒有考慮在內),各省際數據來源于《中國統計年鑒》和《中經網統計數據庫》。其中,我國各省際的數字普惠金融指數來源于北京大學數字金融研究中心編制的“北京大學數字普惠金融指數(2011~2015)”和“北京大學數字普惠金融指數(2016~2018)”,樣本相關變量的描述性統計如表1所示。

三、實證結果分析

(一)靜態面板估計

本文首先借助stata14.0 對模型(3)進行靜態面板數據的實證分析。實證分析結果如表2 所示,由表2可以得到如下信息:首先,不管是否考慮控制變量,城鄉居民收入差距都與城鄉居民消費差距成顯著的正相關關系。這說明在消費的決定因素中,收入是消費的基礎,城鄉收入差距的拉大勢必會造成城鄉消費差距的拉大。從實際情況看,自2011年以來,我國城鄉收入差距不斷縮小,消費差距也在不斷縮小,城鄉居民收入差距由2011年的2.90縮小到2018 年的2.69,同期城鄉居民消費差距由2.90 縮小到2.15,是對本文實證研究的最好支撐。然而,城鄉居民消費差距縮小的速度明顯快于城鄉居民收入差距,故而還需分析可以縮小城鄉居民消費差距,促進城鄉居民消費機會平等的其他因素。

其次,引入數字普惠金融指數后,不管是否考慮控制變量,數字普惠金融指數與城鄉消費差距均成顯著的負相關關系。這說明數字普惠金融的快速發展為城鄉居民帶來了更方便快捷的消費,縮小了城鄉居民消費差距。本文實證所得參數估計系數為-0.091,相較于宋曉林(2017)、梁雙陸(2019)等研究中所得的數字普惠金融對城鄉收入差距的參數估計系數,-0.0044與-0.0009而言,表明數字普惠金融對縮小城鄉居民消費差距的影響明顯大于對收入差距的影響。

最后,在控制變量中,本文不對混合OLS 進行分析。在選擇固定效應模型與隨機效應模型時,由于Hausman 檢驗值的p 值為0.011,故只對表2 中第5 列的固定效應模型進行分析。結果顯示,城市化進程、政府財政支出的加大與市場化進程的加快對縮小城鄉消費差距具有顯著的負作用。主要是因為農村人口通過進城務工,收入以及各方面的生活條件得到提高后,農村戶籍人口就會轉為城鎮戶籍人口,導致留在農村的基本上是老人和孩子,他們的消費水平很低,而政府的財政支出偏向于經濟效益高的城鎮地區,且市場化程度較高的也是城鎮地區,從而為城鎮居民的消費帶來了更為便利的條件,林毅夫等(2009)也得出了與本文相同的結論。互聯網的快速發展與城鄉人口老齡化以及便捷的交通基礎設施對城鄉居民消費差距的縮小都有明顯的促進作用,主要是因為互聯網的快速發展為數字普惠金融的快速發展提供了契機,更加方便居民利用互聯網技術進行消費支出;隨著老齡人口的增加,農村老齡化對農村消費的提高遠大于城市,交通基礎設施的完善也會直接影響居民消費。

表1 變量的描述性統計

(二)動態面板估計

城鄉居民消費和一些解釋變量之間可能存在內生性問題,即與被解釋變量之間存在雙向因果關系而導致隨機相關,這時靜態面板模型所得到的結果都是有偏差的。為了得到更加穩健的分析結果,本文借鑒學者Roodman(2009)選用動態面板GMM方法,更好地識別消費者的“棘輪效應”以及更有效地控制變量的內生性問題。為此,本文用stata14.0分別對模型(4)進行兩步系統廣義矩估計(Twostep-SYS-GMM)和兩步差分廣義矩估計(Two-step-Diff-GMM),有效地解決一階GMM估計中容易受到弱工具變量的影響而得到有偏估計的不足,從而降低動態面板數據估計結果的偏誤。

表2 靜態面板估計結果

實證分析結果如表3 所示,表中最后三行給出了廣義矩估計工具變量有效性的檢驗值,AR(1)和AR(2)分別代表殘差序列一階和二階相關檢驗。在估計中,殘差序列允許一階自相關但不允許二階自相關,由表3可知,兩步系統廣義矩估計和兩步差分廣義矩估計的AR(1)和AR(2)都不存在二階自相關;Sargan 檢驗為工具變量過度識別約束檢驗,由Sargan 檢驗的p 值可知,本文選取的工具變量均有效。經過對比Two-step-SYS-GMM 與Two-step-Diff-GMM 的標準差,可知兩步系統廣義矩估計SYS-GMM 小于Diff-GMM 的標準差。因此,本文選擇兩步系統廣義矩估計(Two-step-SYS-GMM),估計結果見表3第1列,具體如下:

首先,城鄉居民消費差距滯后一期作為解釋變量時,參數估計系數為負,且在1%的顯著性水平下高度顯著,表明上一期的城鄉居民消費差距會對當期的城鄉居民消費差距產生縮小作用,即由于近年來我國城鄉居民消費差距不斷縮小,居民受到自身消費習慣以及消費“棘輪效應”的影響,會進一步促進今后城鄉居民消費差距的縮小。

其次,城鄉居民收入與城鄉居民消費存在正相關關系,且高度顯著,無論是動態面板中的兩步系統廣義矩估計還是靜態面板中的固定效應模型,都表明收入在消費中起決定作用。數字普惠金融指數與靜態面板中的固定效應模型相比,動態面板中的數字普惠金融指數對縮小城鄉居民消費差距起到了很好地促進作用,即使是加入控制變量,數字普惠金融對縮小城鄉居民消費差距的作用也是最強的,表明本文選取其作為核心解釋變量的合理性,數字普惠金融的快速發展對縮小城鄉居民消費有著更加積極的促進作用。

表3 動態面板估計結果

再次,我國城鄉居民消費差距除了受城鄉居民收入與數字普惠金融的影響外,其他控制變量也起到了重要作用。除了城市化進程對城鄉居民消費不顯著外,其他的控制變量如城鄉老人撫養比、第三產業的快速發展、經濟開放水平、人均GDP 的增長、市場化進程的加速以及交通基礎設施的進一步完善均對縮小城鄉消費差距起到了促進作用,且通過了顯著性檢驗;但互聯網快速發展以及政府財政支出的增加對縮小城鄉居民消費差距沒有起到促進作用反而起到了阻礙作用,主要是因為我國中西部地區通過移動互聯網技術進行消費的依舊是城鎮居民,農村的普及率很低,以及政府財政支出主要投資經濟效益高的城鎮地區,使得城市居民收入得到快速提升,對農村投資及其收益率相對較低,從而拉大了城鄉消費差距。

最后,靜態面板下的固定效應模型中,被解釋變量城鄉居民消費差距和控制變量中的產業結構、經濟開放度以及人均GDP 增長的參數估計系數并不顯著,但在動態面板中參數估計系數的顯著性水平均顯著,這表明以上幾個解釋變量與被解釋變量存在明顯的內生性問題,使得靜態面板估計結果是有偏的。因此,使用動態面板兩步系統廣義矩估計得到的分析結果具有更高的可信度。

(三)穩健性檢驗

為了保證結果的穩健性,需要找到與數字普惠金融有直接聯系、但與城鄉居民消費差距沒有直接聯系的變量并選取相應的指標,用以替換數字普惠金融指數這一核心變量,進一步探究其對縮小城鄉居民消費差距是否依舊通過顯著性檢驗。本文借鑒LLSV(1998)的做法,選用普通法律體系這一變量,因為它為數字普惠金融的發展提供法律保障,但與城鄉居民消費差距并無直接聯系;在此基礎上,借鑒樊綱、王小魯等(2018)估算的法律制度環境得分這一指標,由于其最新數據更新到2016 年,我們利用回歸方法計算出2017 年各省份的法律制度環境得分(law)作為代理變量,然后使用系統GMM估計方法,得出的估計結果與前文結果基本一致,表明本文研究結論具有穩健性。

四、結論與建議

本文分析表明數字普惠金融的快速發展對縮小城鄉居民消費差距的作用明顯,且均通過了顯著性檢驗。數字普惠金融對縮小城鄉消費差距的作用明顯大于對縮小城鄉居民收入差距的影響。雖然消費依舊受到收入的影響,但是隨著互聯網技術的快速發展以及數字普惠金融的興起,消費受到收入波動的影響不再像改革開放初期那么高了,數字普惠金融縮小了城鄉居民間的消費機會差距。同時,城鄉老人撫養比、第三產業的快速發展、經濟開放水平、人均GDP 的增長、市場化進程的加速以及交通基礎設施的進一步完善對縮小城鄉居民消費差距都起到了促進作用,但政府財政支出的增加對縮小城鄉居民消費差距不但沒有起到促進作用,反而起到了阻礙作用。據此,本文提出以下建議:

首先,企業要在國民收入初次分配中發揮積極作用,政府要在國民收入再分配中發揮促進作用,切實縮小城鄉居民的收入差距,為消費提供基礎;其次,積極推動以“互聯網+”模式的信息技術、大數據技術以及云計算等創新型數字金融的發展,并著力發揮數字普惠金融提高農村家庭、中低收入家庭和欠發達地區家庭可支配收入的作用,進一步完善相關的法律法規;同時,警惕個人普惠金融服務等方面過快擴張的風險;再次,始終要以經濟建設為中心,不斷加強城鄉道路等基礎設施建設,優化完善產業結構,進一步提高對外開放水平,更加重視老年人市場的消費;最后,財政支出結構有待進一步優化。政府需進一步加大財政支農的力度,不僅僅要體現在數量上,更要體現在質量上。比如,加大對農村地區交通基礎設施的投入以及進一步解決農村“上網難,上網慢”的問題,深入推進鄉村振興戰略的落實,讓改革成果更好地惠及全體人民。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03