李蓓:2020,亢龍有悔,牛市夢(mèng)碎

2020-01-17 06:58:24李蓓

投資與理財(cái) 2020年1期

關(guān)鍵詞:利率

李蓓

回顧2019年

我的股市分析框架基于3個(gè)因子:企業(yè)盈利,流動(dòng)性,風(fēng)險(xiǎn)偏好。

這一框架的骨架由DDM模型導(dǎo)出,業(yè)內(nèi)總體也一致認(rèn)可。

2019年,國(guó)內(nèi)長(zhǎng)債利率和大宗工業(yè)商品都是震蕩走平的,貨幣增速全年低位,異常平穩(wěn),企業(yè)盈利全年也基本在0上下波動(dòng),總體持平。

也就是說(shuō),驅(qū)動(dòng)股市的3個(gè)因子,利率、企業(yè)盈利和風(fēng)險(xiǎn)偏好中,總體是沒有明顯波動(dòng)的。

但是股市總體的確出現(xiàn)了一定的漲幅,上證指數(shù)上漲約20%,由上面的框架來(lái)看,只能是風(fēng)險(xiǎn)偏好出現(xiàn)了上升。

如果去考察風(fēng)險(xiǎn)偏好的各種指標(biāo),也的確如此。1季度風(fēng)險(xiǎn)偏好集中修復(fù):機(jī)構(gòu)倉(cāng)位顯著提升,融資余額大幅上升,3月后歸于震蕩。股指的表現(xiàn)同樣,年初集中上漲20%,3月后歸于震蕩。

股市的表現(xiàn),除了總體20%的漲幅,分化是更加顯著的特征,對(duì)于兩個(gè)小類別股票來(lái)說(shuō),2019年是顯著超越指數(shù)的牛市。一類是消費(fèi)醫(yī)藥中的核心股票,一類是TMT科技股。

這種股價(jià)表現(xiàn)分化的背后,是資金面的結(jié)構(gòu)性分化。

雖然流動(dòng)性無(wú)論量?jī)r(jià),總體都波瀾不驚,但是不同類別的差異很大:

產(chǎn)業(yè)資本是最大的流出量,全年凈流出1600多億,已公告的擬減持還有3000多億;

外資是最大的增量,全年流入大于3000億;

公募股票基金也得到了較多的資金流入,份額上升接近2000億;

私募股票基金份額總體小幅下降,管理規(guī)模漲幅顯著小于指數(shù)漲幅。

在宏觀總體無(wú)亮點(diǎn),地產(chǎn)短期強(qiáng)勁卻有遠(yuǎn)慮的背景下,外資和公募的結(jié)構(gòu)性增量資金面臨的選擇是有限的。

外資選擇了集中抱團(tuán)業(yè)績(jī)的穩(wěn)定增長(zhǎng),公募基金則選擇了集中抱團(tuán)夢(mèng)想和未來(lái)。結(jié)果,外資把50倍PE的醫(yī)藥消費(fèi)炒到100倍PE,公募基金則是把近100倍PE的芯片炒到近200倍PE。

資金流動(dòng)的結(jié)構(gòu)性差異是表象,背后更深層次的原因是利率分化。外資的大幅流入,并非A股獨(dú)有。

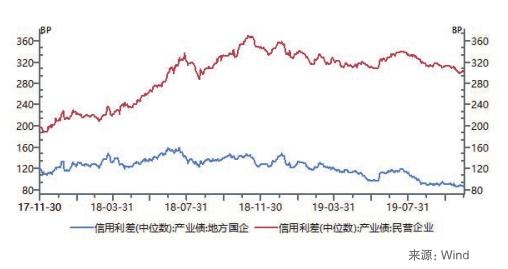

國(guó)內(nèi)利率則是分化

民企融資成本大幅上升后,高位震蕩,并未有明顯改善。考慮到大部分民企現(xiàn)在其實(shí)根本發(fā)不出來(lái)債,實(shí)際的民企融資難度和融資成本的上升,比信用利差顯示的情況,是更糟糕的。

這也就是產(chǎn)業(yè)資本大幅減持的根本原因。

股市分析框架

企業(yè)盈利之上市公司盈利:分化,總體持平

正如我之前曾寫過(guò):在A股,產(chǎn)業(yè)資本類似解放前的農(nóng)民階級(jí),才是A股的主體。他們有最多的存量籌碼,大于50%,在占比上有絕對(duì)壓倒性優(yōu)勢(shì)。

2019年的股市,脫離了產(chǎn)業(yè)資本的支持,無(wú)法實(shí)現(xiàn)大部分股票的繁榮。

民企以外的信用利差持續(xù)下降

央企利率和信用利差一直很低,而其它曾經(jīng)可以給出較高收益的債券,無(wú)論低評(píng)級(jí)的城投還是地方國(guó)企,信用利差都大幅下降,收益率大幅下降。

在這樣的情況下,民企債券風(fēng)險(xiǎn)大,其它債券收益大幅降低,跨資產(chǎn)類別配置的大型機(jī)構(gòu)投資者,在固定收益類別面臨收益率的下降,降更大的配置比例放到股票類別。這就是公募基金規(guī)模擴(kuò)大的原因。

所以,國(guó)內(nèi)外利率的分化,國(guó)內(nèi)利率在結(jié)構(gòu)上的分化,使得在長(zhǎng)債利率波瀾不驚的背景下,不同類別A股市場(chǎng)參與者,面臨的流動(dòng)性環(huán)境天壤之別,從而使得不同類別的股票,表現(xiàn)差異巨大:

外資抱團(tuán)股受益于海外利率的大幅下行(亢龍一);

國(guó)內(nèi)公募基金抱團(tuán)股,則受益于國(guó)內(nèi)除民企之外的債券,信用利差的下降。

亢龍地產(chǎn)對(duì)2019年的資產(chǎn)價(jià)格起到了什么作用

2019年另一個(gè)值得討論的因子是企業(yè)盈利,全年基本走平,是好于我在年初的預(yù)期的。

地產(chǎn)超預(yù)期的最主要的原因,是因?yàn)榕c大家預(yù)期的政策方向相反,信貸對(duì)地產(chǎn)的支持,不僅沒有減少,反而是增多。

地產(chǎn)對(duì)資產(chǎn)價(jià)格的影響是全方位的,影響巨大。

債券

地產(chǎn)相關(guān)信貸(尤其是按揭)增長(zhǎng)強(qiáng)勁,支撐了融資需求,支撐了社融增速高于10%,高于名義GDP增速。

地產(chǎn)支撐建筑業(yè)的用工需求持續(xù)上升,在制造業(yè)用工萎縮的背景下,總的失業(yè)率穩(wěn)定于5.2%左右,低于政府年初定下的目標(biāo)5.5%。

因此,國(guó)內(nèi)利率總體走平,并沒有跟隨國(guó)外大幅走低。

商品

雖然制造業(yè)相關(guān)需求萎縮,但地產(chǎn)鏈條需求大幅上升,支撐了大宗工業(yè)品需求總體小幅上升,使得在工業(yè)品供應(yīng)總體小幅上升的背景下,工業(yè)品價(jià)格高位走平,而沒有如年初預(yù)期顯著下跌。

股票

地產(chǎn)繁榮,首先支撐起了地產(chǎn)股的盈利。

銀行的盈利,也是靠地產(chǎn)在支撐。

以往周期,債券利率與貸款利率波動(dòng)周期基本同步,時(shí)間差半年左右。本輪則是非常分化。2018年初以來(lái),近2年時(shí)間,債券利率持續(xù)下行100bp,但是貸款利率反而震蕩小幅上升。

地產(chǎn)不僅支撐大半個(gè)A股的企業(yè)盈利,還支撐了美股的。當(dāng)前,中國(guó)是全球經(jīng)濟(jì)增長(zhǎng)最大的來(lái)源,過(guò)去幾年平均看,占30%,美國(guó)只有不到20%。

所以,中國(guó)總需求波動(dòng),很大程度驅(qū)動(dòng)了全世界的總需求波動(dòng)。

2019年,中國(guó)地產(chǎn)作為中國(guó)經(jīng)濟(jì)最大的正面驅(qū)動(dòng),支撐了整個(gè)中國(guó)經(jīng)濟(jì)的總需求,也就是支撐了全世界經(jīng)濟(jì)的總需求和美股盈利。

亢龍,中國(guó)地產(chǎn),是2019年全球經(jīng)濟(jì)和資產(chǎn)價(jià)格運(yùn)行最核心的驅(qū)動(dòng)變量之一。跟另一條亢龍,美國(guó)利率一起共同作用,就幾乎決定了一切。

展望2020年

海外利率

2019年的兩條亢龍之一,美國(guó)利率。

當(dāng)前美國(guó)的失業(yè)率遠(yuǎn)低于2016年。工資增速、CPI、核心CPI都顯著高于2016年底。

但長(zhǎng)期國(guó)債利率已經(jīng)幾乎回到了2016年最低點(diǎn),信用債利率已經(jīng)跌破了2016年低點(diǎn)。

國(guó)內(nèi)利率和流動(dòng)性

中國(guó)利率的確還有下降的空間,但利率的下降,短期面臨制約,一個(gè)是市場(chǎng)都知道的豬,一個(gè)是地產(chǎn)融資需求太強(qiáng);另一個(gè)是未來(lái)一個(gè)季度,經(jīng)濟(jì)總量指標(biāo)會(huì)持續(xù)上行,甚至看起來(lái)有點(diǎn)熱。

所以,國(guó)內(nèi)利率的顯著下降,我判斷需要等到地產(chǎn)“亢龍有悔”之后。

實(shí)體經(jīng)濟(jì)和企業(yè)盈利

制造業(yè)生產(chǎn)3要素:資金,土地,人力。

在要素的使用上,制造業(yè)是要跟地產(chǎn)競(jìng)爭(zhēng)的。現(xiàn)在,中國(guó)制造業(yè)面臨地產(chǎn)在要素上的全面擠壓,生存環(huán)境日益惡劣。

資金

地產(chǎn)和基建融資需求過(guò)強(qiáng),拿走了大部分的中長(zhǎng)期資金,制造業(yè)過(guò)去幾年長(zhǎng)期貸款增量幾乎為0。

土地

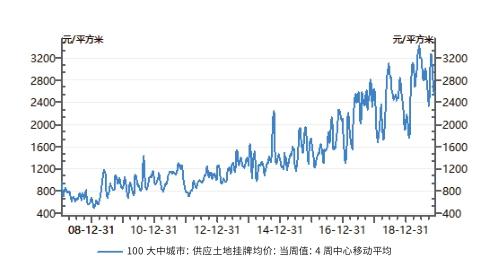

房地產(chǎn)市場(chǎng)繁榮,土地價(jià)格持續(xù)大幅上升。

人力

建筑業(yè)就業(yè)持續(xù)擴(kuò)張,即便制造業(yè)就業(yè)萎縮,人力市場(chǎng)依然緊張。

工資增速依然維持接近10%的水平,制造業(yè)用工成本持續(xù)上升。

基建

第三季度基建訂單已經(jīng)環(huán)比大幅改善,從最近的挖掘機(jī)重卡銷量來(lái)看,第四季度基建已經(jīng)出現(xiàn)了明顯的環(huán)比回升。我相信基建的動(dòng)量可以持續(xù)到2020年上半年。

但是對(duì)于2020全年基建的上升幅度,我沒有過(guò)高的期待,因?yàn)橹位ǖ母玖α浚堑胤秸膫鶆?wù)。無(wú)論是顯性的還是隱形的,無(wú)論是城投貸款還是專項(xiàng)債,它都是債務(wù)。

當(dāng)前地方政府債務(wù)存量接近60萬(wàn)億,每年利率支出就超出2萬(wàn)億。

隨著債務(wù)存量大幅上升,近幾年財(cái)政體系對(duì)于財(cái)政可持續(xù)的擔(dān)心日益加劇。控制地方政府債務(wù),至少要控制增速的態(tài)度沒有變化。

基建如果要大幅增長(zhǎng),是要靠地方債務(wù)的一階導(dǎo)支撐的。不僅是需要地方債務(wù)增長(zhǎng),而是需要地方債務(wù)加速增長(zhǎng)。

所以,我們不能期待基建在當(dāng)期每年近20萬(wàn)億的水平上,還有大的增長(zhǎng),維持正增長(zhǎng),已經(jīng)需要很辛苦很努力。

地產(chǎn)

最后,最重要的,地產(chǎn)。

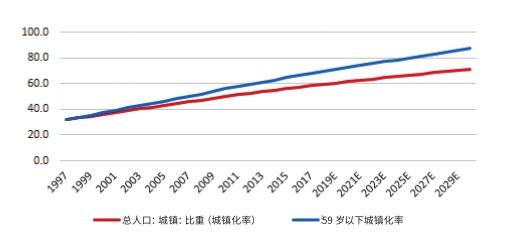

先討論一個(gè)簡(jiǎn)單的問題:正常情況下,中國(guó)一年到底能賣多少房子?扣掉投機(jī)和信貸的波動(dòng),地產(chǎn)的需求無(wú)非來(lái)自3項(xiàng):人口增長(zhǎng),城市化,改善。

1.當(dāng)前中國(guó)60歲以下的人口已經(jīng)不增長(zhǎng)。

2.城市化需求。當(dāng)前城鎮(zhèn)化率大概每年上升1%,我們樂觀地假定,有買房需求的60歲以下人口,以1.5倍的速度進(jìn)入城市。按這個(gè)速度,10年后中國(guó)的城鎮(zhèn)化就基本完成了。

基于此假設(shè),每年新增城鎮(zhèn)人口1550萬(wàn),樂觀假設(shè)新進(jìn)城的人口,人均買房35平米,也就是3口之家105平米。這樣,對(duì)應(yīng)每年的需求是5.4億平米。

3.改善型需求。樂觀假定存量的所有城鎮(zhèn)常住人口,收入水平持續(xù)提高,幸福生活不斷上臺(tái)階。

每隔10年就升級(jí)一次房子,人均提高5平米,家庭提高15平米。相當(dāng)于20歲結(jié)婚住2房,30歲生孩子換3房,40歲改善換4房。標(biāo)準(zhǔn)的中產(chǎn)贏家路徑。如果人人都是中產(chǎn)贏家,那就是每年8000萬(wàn)人改善,對(duì)應(yīng)4億平米。

上面兩項(xiàng)加起來(lái),9.4億平米。

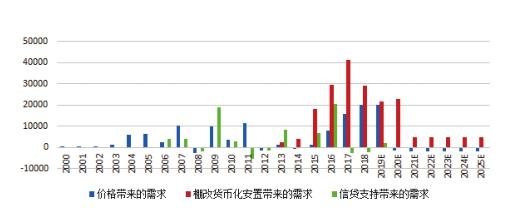

不需要復(fù)雜的模型,只需要簡(jiǎn)單的測(cè)算,即便樂觀的估計(jì),如果沒有投機(jī)性需求,沒有棚改需求的集中釋放,中期可持續(xù)的住宅地產(chǎn)銷售,只有不到10億平米。而現(xiàn)在,是15億平米。

2015年后,中國(guó)地產(chǎn)銷售面積從10億平米上升到15億平米,主要靠:

1.棚改貨幣化安置,平均貢獻(xiàn)了2億平米。

2.漲價(jià)刺激的投機(jī)性需求,平均貢獻(xiàn)了1.5億平米。

3.信貸的支撐,構(gòu)成大環(huán)境。按信貸額外增量的量,模型單獨(dú)測(cè)算,也有0.5億平米。

2020年是棚改全面收官之年,再往后,基本就沒多少大的棚戶區(qū)可以改了。后續(xù)棚改貨幣化安置帶來(lái)的購(gòu)房需求,自然面臨回落。

而按揭貸款,現(xiàn)在對(duì)銀行來(lái)說(shuō),是收益風(fēng)險(xiǎn)比最高的資產(chǎn)。如果監(jiān)管沒有強(qiáng)力硬控額度,只要有購(gòu)房意愿,銀行就能配套相應(yīng)的按揭貸款。

信貸本身不再構(gòu)成一個(gè)獨(dú)立變量,而是依附于投機(jī)性需求的意愿。所以,投機(jī)性的需求,是地產(chǎn)超額銷量的最大來(lái)源,是后續(xù)地產(chǎn)銷售最大的驅(qū)動(dòng)變量。

如果我們?nèi)タ淳用褓I房貸款中多套房的比例,最近幾年持續(xù)的大幅上升,也是投機(jī)性需求主導(dǎo)的另一個(gè)印證。

而投機(jī)性需求,就是看價(jià)格。

過(guò)去幾年中國(guó)的居民杠桿大幅提升,絕對(duì)水平到了國(guó)際上看也略偏高的水平。當(dāng)前中國(guó)居民杠桿的絕對(duì)值是否過(guò)高,是否可以維持,經(jīng)濟(jì)學(xué)界尚存在一些爭(zhēng)議。

但共識(shí)是,居民杠桿上升的速度,跟任何一個(gè)國(guó)家任何一個(gè)階段比較,都的確是太快了。這種加杠桿的速度,是必然不能夠維持的。

居民杠桿是一個(gè)魔獸,放出來(lái)的時(shí)候威力巨大,托起了經(jīng)濟(jì),消化了地產(chǎn)庫(kù)存,救活了上游國(guó)企。但魔獸放出來(lái)以后,要收?qǐng)觯筒皇悄敲慈菀琢恕?/p>

連帶地產(chǎn)繁榮所支撐的金融,消費(fèi)都會(huì)出現(xiàn)顯著調(diào)整。海外利率面臨一定的政治風(fēng)險(xiǎn),也存在“亢龍有悔”的可能。

當(dāng)然,未來(lái)并非一片黯淡,沒有希望,而會(huì)是光明的。地產(chǎn)的調(diào)整完成后,我們會(huì)迎來(lái)制造業(yè)投資新的一輪周期和A股新的一輪牛市。

“亢龍有悔”后,經(jīng)過(guò)一段時(shí)間的“潛龍勿用”,會(huì)出現(xiàn)“見龍?jiān)谔铩保詈笥瓉?lái)“飛龍?jiān)谔臁薄?p>

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09