天風(fēng)證券電子行業(yè)首席分析師潘暕:2020年電子行業(yè)投資策略

2020-01-17 06:58:24潘暕陳俊杰張健

投資與理財(cái) 2020年1期

潘暕 陳俊杰 張健

從整體來看電子行業(yè)上市公司營業(yè)成本主要構(gòu)成為固資累積折舊,2000-2018年,電子行業(yè)固定資產(chǎn)累積折舊/營業(yè)成本總體處于30%-40%,預(yù)計(jì)未來占比也將維持30%-40%的水平。

2017-2018年電子行業(yè)上市公司盈利能力顯著下滑,凈利率由2016年的9.80%下降至2018年的3.15%。該指標(biāo)于2019年反彈,2019H1電子行業(yè)平均凈利率回升至5.20%,主要因電子行業(yè)供給出清,行業(yè)集中度提升,需求回暖所致。2020年重點(diǎn)推薦:

1.利潤率較低的公司在行業(yè)修復(fù)中和開工率提升中受益,以往因折舊及費(fèi)用較大,利潤率較低的公司,將因產(chǎn)能利用率的提升,利潤顯著提升,彈性較大。持續(xù)推薦歌爾股份、聞泰科技、歐菲光等。

2.固定資產(chǎn)較重、高ROE、杠桿率高的公司隨著行業(yè)的好轉(zhuǎn),彈性較大。持續(xù)推薦工業(yè)富聯(lián)等。

3.周期性降價(jià)及需求底部行業(yè),龍頭公司受益行業(yè)反轉(zhuǎn)和集中度提升。持續(xù)推薦TCL集團(tuán)、京東方A、三安光電等。

一、消費(fèi)電子

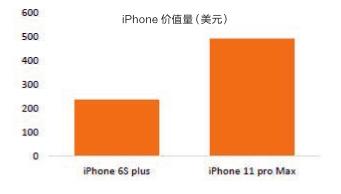

1.5G mmwave投資機(jī)會,中框價(jià)值量提升

AiP是目前智能手機(jī)毫米波天線的主要方案,具備縮短路徑損耗、性價(jià)比高、符合小型化需求等優(yōu)點(diǎn)。為了保證毫米波天線的收發(fā)順暢,單機(jī)需要至少3顆AIP模塊,同時(shí),為規(guī)避金屬屏蔽AiP對應(yīng)中框位置,需做去金屬化處理。

蘋果新機(jī)中框有望新增挖槽/打通孔/注塑/覆蓋藍(lán)寶石/玻璃等去金屬工序,為配置AiP進(jìn)行去金屬化準(zhǔn)備。重點(diǎn)推薦工業(yè)富聯(lián)(新增垂直中框+去金屬化工序,價(jià)值量提升), 鵬鼎控股(LCP傳輸線/天線方案),環(huán)旭電子(AiP)。

2.TWS滲透率提升,2020年進(jìn)入手機(jī)品牌競爭

TWS耳機(jī)作為人類聽覺的延伸,解決了線材和充電的束縛后,很大程度地提升了消費(fèi)者在聽覺方面的體驗(yàn),必將在未來幾年帶來極高的滲透速度與成長性。考慮到手機(jī)的適配性能、連接穩(wěn)定性、操控的拓展性,預(yù)計(jì)2020年將進(jìn)入手機(jī)品牌清洗市場的一年。

對于未來三年品牌發(fā)展的判斷,我們認(rèn)為只有三類品牌廠商將持續(xù)提升銷量,一是手機(jī)品牌廠商;二是傳統(tǒng)耳機(jī)品牌中搶先布局,依靠音質(zhì)等差異化競爭勝出的;三是時(shí)尚潮牌等可能出現(xiàn)的新晉品牌。同時(shí)預(yù)計(jì)手機(jī)品牌市場可能會超80%占比,與當(dāng)前前6大手機(jī)品牌智能手機(jī)市占率相當(dāng)。

重點(diǎn)推薦兩大大客戶產(chǎn)業(yè)鏈平臺:立訊精密、歌爾股份;兩大多客戶制造平臺:佳禾智能、瀛通通訊;依靠品牌價(jià)值:共達(dá)電聲等。

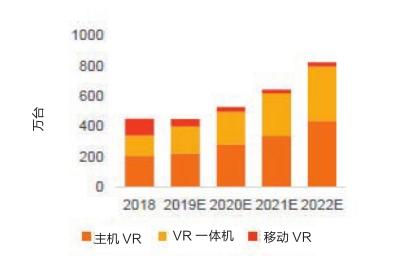

3.5G首要應(yīng)用領(lǐng)域,AR/VR持續(xù)關(guān)注

隨著5G商業(yè)部署,電信運(yùn)營商即將啟動5G規(guī)模化建設(shè),兩者將相互促進(jìn),推動VR走出產(chǎn)業(yè)低谷,2019年將是產(chǎn)業(yè)復(fù)興的元年。5G與VR/AR相互促進(jìn)、共同發(fā)展,開拓了廣闊的市場空間,VR/AR產(chǎn)業(yè)正在迎來春天。

目前,VR/AR應(yīng)用可分為行業(yè)應(yīng)用和大眾應(yīng)用,行業(yè)應(yīng)用主要分為B2B、B2C。B2B:零售、房地產(chǎn)、醫(yī)療健康、工業(yè)制造;B2C:電視游戲、賽事直播、視頻娛樂、通訊及社交,虛擬現(xiàn)實(shí)應(yīng)用正在加速向生產(chǎn)與生活領(lǐng)域滲透。

2020年看好5G首要應(yīng)用“VR/AR+”的時(shí)代開啟,重點(diǎn)推薦:歌爾股份(光學(xué)及整機(jī))、水晶光電(3D傳感器及窄帶濾光片鍍膜)。

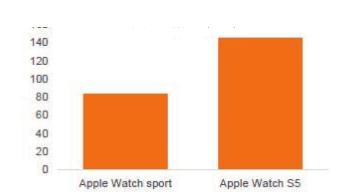

4.需求基本滿足,2020年開啟eSim智能手表競爭格局

智能手表單機(jī)價(jià)值量大,有望成為帶動行業(yè)成長的重要產(chǎn)品。2019年的TWS市場告訴我們,單價(jià)接近2000元的配件對于消費(fèi)者已經(jīng)有極強(qiáng)的消費(fèi)動力,何況能夠單機(jī)運(yùn)行的主機(jī)型產(chǎn)品?從帶有eSim的Apple Watch配合Airpods的使用看,預(yù)計(jì)將打造新時(shí)代的消費(fèi)者使用習(xí)慣。

我們預(yù)計(jì)2020年智能手表市場將會復(fù)制2019年TWS,充分提升供應(yīng)鏈公司利潤水平。重點(diǎn)推薦產(chǎn)值提升最大的成品環(huán)節(jié)聞泰科技、歌爾股份、立訊精密、工業(yè)富聯(lián)、長信科技(觸控屏)、水晶光電(蓋板)等。

二、半導(dǎo)體

1.需求向上,新應(yīng)用拉動/5G看射頻

1)手機(jī)端

目前三大運(yùn)營商已在全國范圍內(nèi)開通約8.6萬個(gè)5G基站,預(yù)計(jì)2019年年底5G基站開通數(shù)量將超過9.6萬個(gè)。

5G商用快速推進(jìn),5G手機(jī)成為主要的5G應(yīng)用之一,5G射頻器件受益頻段增加和復(fù)雜度提升,實(shí)現(xiàn)量價(jià)提升,成長比例最高。

2)基站端

依據(jù)蜂窩通信理論計(jì)算,要達(dá)到相同的覆蓋率,我們估計(jì)中國5G 宏基站數(shù)量約為500萬座,達(dá)4G基站數(shù)量的1.5倍。

2021年全球5G宏基站PA和濾波器市場將達(dá)到243.1億元人民幣,CAGR為162.31%;2021年全球4G和5G小基站射頻器件市場將達(dá)到21.54億元人民幣,CAGR為140.61%。

3)封測端

5G智能手機(jī)的射頻器件含量變高,組件必須從先進(jìn)制程、先進(jìn)封裝等方面減少物理空間的使用。另一個(gè)推動半導(dǎo)體產(chǎn)業(yè)未來發(fā)展的重要?jiǎng)幽埽冗M(jìn)封裝市場將以8%的年復(fù)合成長率成長,到2024年達(dá)到近440億美元。

射頻前端模塊的SiP業(yè)務(wù)規(guī)模將會隨著5G持續(xù)上漲,5G時(shí)代下SiPping封裝的行業(yè)龍頭有望受益,重點(diǎn)推薦長電科技、環(huán)旭電子。

2.需求向上,新應(yīng)用拉動/汽車電子化

車用半導(dǎo)體將成為半導(dǎo)體市場新增長點(diǎn)。

3.拐點(diǎn)向上,看好重資產(chǎn)pb修復(fù)

半導(dǎo)體行業(yè)PB與營業(yè)利潤平均yoy呈現(xiàn)剪刀差。制造板塊企業(yè)在2018年遭遇寒冬后,2019年景氣度回暖,下游需求拉動各項(xiàng)指標(biāo)增長。

半導(dǎo)體重資產(chǎn)封測/制造行業(yè)內(nèi)主要公司業(yè)績開始回升,我們看好重資產(chǎn)的封測/制造在需求拉動下的ROE回升帶來PB修復(fù),重點(diǎn)看好中芯國際、長電科技。

4.設(shè)計(jì)公司優(yōu)質(zhì)賽道的國產(chǎn)替代持續(xù)擴(kuò)大趨勢

當(dāng)前時(shí)點(diǎn),我們認(rèn)為設(shè)計(jì)公司仍然具有在大行業(yè)下進(jìn)行國產(chǎn)替代的成長邏輯,以及行業(yè)空間擴(kuò)張下的增長邏輯將延續(xù)。2019年,IC設(shè)計(jì)銷售收入預(yù)計(jì)超過3084.9億元,相比2018年的2576.9億元增長約19.7%,占全球集成電路設(shè)計(jì)業(yè)的比重首次超過10%。

2020年電子行業(yè)迎來大年,終端需求多點(diǎn)開花,下游制造廠商的產(chǎn)能利用率提升,并對未來持有樂觀預(yù)期。重點(diǎn)看好圣邦股份、兆易創(chuàng)新、北京君正、瀾起科技、卓勝微。

5.設(shè)備下游的資本支出上升,看好并購邏輯

2017-2020年間全球投產(chǎn)的半導(dǎo)體晶圓廠為62座,其中有26座設(shè)于中國大陸,占全球總數(shù)的42%。中國大陸在12英寸晶圓廠方面已投資數(shù)千億美元,產(chǎn)品涉及多個(gè)領(lǐng)域與制程,多個(gè)項(xiàng)目已經(jīng)在運(yùn)行當(dāng)中,其余項(xiàng)目將在未來2-3年內(nèi)陸續(xù)投產(chǎn)。

設(shè)備企業(yè)存貨邊際上的增長,我們認(rèn)為在周期拐點(diǎn)下是正向反饋的積極信號,主要設(shè)備公司2019Q3存貨周轉(zhuǎn)天數(shù)同比增加105.54天,環(huán)比增加0.31天。

三、面板

32寸LCD open cell價(jià)格走勢

2016-2019Q3毛利率

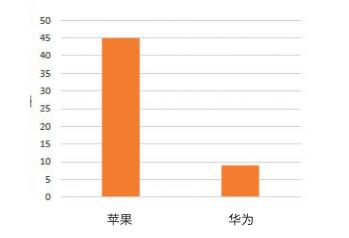

安卓單機(jī)FPC價(jià)值量仍有很大空間($)

1.供需此消彼長,2020Q1預(yù)計(jì)迎來拐點(diǎn)

韓國面板廠加速退出LCD產(chǎn)能,2020年面板行業(yè)景氣度向上,將迎來供應(yīng)短缺,我們預(yù)計(jì)該輪面板價(jià)格調(diào)整到達(dá)底部企穩(wěn)。

供應(yīng)端,2020年面板行業(yè)因韓國產(chǎn)能快速退出,全球面板產(chǎn)能減少。需求端,2020年全球迎來5G換機(jī)熱潮,并且東京奧運(yùn)會將驅(qū)動大屏需求增長,預(yù)計(jì)2020年面板將出現(xiàn)供需缺口,2020Q1有望迎來周期的拐點(diǎn)。重點(diǎn)推薦TCL集團(tuán)、京東方A。

2.LCD價(jià)格周期=產(chǎn)能周期+庫存周期

面板行業(yè)從2019Q3開始,產(chǎn)能收縮顯著,主要因價(jià)格下跌、產(chǎn)能出清和韓國廠商產(chǎn)能快速退出。同時(shí),32寸LCDopencell價(jià)格由2014年的96美元下降至33美元,價(jià)格快速下跌。

3.價(jià)格企穩(wěn)反轉(zhuǎn),周期向上

上游偏光片跟隨國內(nèi)面板廠擴(kuò)產(chǎn),從手機(jī)進(jìn)入電視大尺寸面板邏輯通順,合肥基地產(chǎn)能順利釋放,推動業(yè)績持續(xù)增長。看好國內(nèi)龍頭三利譜。

4.奧運(yùn)會與5G換機(jī)雙重驅(qū)動,需求提升

2020年面板行業(yè)將迎來大年,在5G換機(jī)熱潮和東京奧運(yùn)會的雙重刺激下,需求端預(yù)計(jì)將迎來快速增長。

目前面板廠商、電視品牌廠商對8K產(chǎn)品非常積極,尺寸布局從65英寸覆蓋到110英寸。小尺寸方面,2020年手機(jī)廠商在5G手機(jī)發(fā)力,5G手機(jī)銷量預(yù)計(jì)將超過3億部。下游應(yīng)用來看,OLED TV預(yù)計(jì)成為面板未來主要增長點(diǎn)。

四、LED

1.周期性反轉(zhuǎn),行業(yè)集中度提升

2019年LED行業(yè)供需失衡,LED芯片價(jià)格大幅下滑,尤其是傳統(tǒng)照明領(lǐng)域。我們認(rèn)為2020H2 LED上游將迎來價(jià)格企穩(wěn),主要因2019年LED上游企業(yè)盈利能力顯著下滑,除行業(yè)龍頭外的企業(yè)都出現(xiàn)大幅虧損。

因此,中小企業(yè)甚至行業(yè)知名廠商減產(chǎn)、停產(chǎn),行業(yè)產(chǎn)能逐步出清,2019Q2開始,行業(yè)整體存貨開始減少。在周期下行階段,龍頭企業(yè)有望受益創(chuàng)新帶來的行業(yè)反轉(zhuǎn),同時(shí)受益集中度提升。重點(diǎn)推薦三安光電。

2.關(guān)注Micro/Mini LED,創(chuàng)新帶動市場反轉(zhuǎn)

Mini LED背光顯示器的成本可分成芯片、轉(zhuǎn)移打件以及驅(qū)動背板三個(gè)部分。當(dāng)調(diào)光區(qū)域增加,LED芯片使用數(shù)量便會上升,連帶著轉(zhuǎn)移打件的次數(shù)也會增加,成本因而墊高。

未來隨著成本的繼續(xù)下降,Mini/Micro LED的市場應(yīng)用將逐步被打開。看好創(chuàng)新帶動市場反轉(zhuǎn),龍頭企業(yè)前瞻性布局,將構(gòu)建技術(shù)壁壘并弱化周期性屬性。

五、PCB

1.總需求平穩(wěn),供給端產(chǎn)能釋放

PCB行業(yè)總需求較為平穩(wěn),根據(jù)Prismark預(yù)測,PCB產(chǎn)業(yè)2017年到2022年年均復(fù)合增長率維持在3.2%左右。從供給端來看,PCB公司集中擴(kuò)產(chǎn),2019Q3主要公司在建工程同比增加102.66%,行業(yè)迎來大量產(chǎn)能釋放。

PCB BB值由2018年2月1.17下滑至2019年5月0.99,反彈至1.04,該指標(biāo)意味著下游補(bǔ)庫存意愿較弱,但近期有所好轉(zhuǎn)。看好FPC龍頭鵬鼎控股。

2.結(jié)構(gòu)性機(jī)會,看好FPC/SLP廠商

PCB行業(yè)總需求較為平穩(wěn)。從供給端來看,PCB公司集中擴(kuò)產(chǎn),2019Q3主要公司在建工程同比增加102.66%,行業(yè)迎來大量產(chǎn)能釋放。

FPC/SLP5G機(jī)會:5G換機(jī)量的修復(fù);手機(jī)內(nèi)部結(jié)構(gòu)更加緊湊,F(xiàn)PC/SLP需求提高結(jié)構(gòu)復(fù)雜,具備量價(jià)提升邏輯;5G高頻傳輸線和天線本質(zhì)上是軟板,軟板廠商有望進(jìn)行品類延伸;安卓廠商FPC滲透。重點(diǎn)關(guān)注鵬鼎控股。

六、風(fēng)險(xiǎn)提示

1.開工率提升不及預(yù)期

若開工率不及預(yù)期,因固定資產(chǎn)折舊和費(fèi)用帶來的高額成本,將令企業(yè)利潤率增長受限。

2.需求景氣度不及預(yù)期

若需求景氣度不及預(yù)期,下游銷量將影響上游供應(yīng)鏈出貨量,開工率下降將令企業(yè)利潤率下降。

3.5G進(jìn)展不及預(yù)期

若5G進(jìn)展不及預(yù)期,將令基站建設(shè)元器件需求下滑,應(yīng)用端也將受5G進(jìn)度低于預(yù)期影響延后。