我國試點(diǎn)地區(qū)長護(hù)險籌資機(jī)制研究

2020-01-27 02:26:49王兵兵

錦繡·中旬刊 2020年8期

摘要:籌資機(jī)制是長護(hù)險制度設(shè)計(jì)的關(guān)鍵內(nèi)容,也是籌集資金的重要規(guī)則。本文從參保對象、籌資渠道、籌資形式、籌資標(biāo)準(zhǔn)四個層面,對我國首批試點(diǎn)城市長護(hù)險籌資機(jī)制進(jìn)行比較分析,以期優(yōu)化長護(hù)險籌資機(jī)制。研究發(fā)現(xiàn)當(dāng)前長護(hù)險籌資機(jī)制存在參保覆蓋面窄、籌資渠道單一、籌資標(biāo)準(zhǔn)較低等問題。因而,為確保長護(hù)險籌資機(jī)制的公平性、獨(dú)立性、互濟(jì)性及可持續(xù)性,針對存在的問題,實(shí)施相關(guān)措施,保障長護(hù)險籌資的有效運(yùn)行。

關(guān)鍵詞:長護(hù)險;籌資機(jī)制;失能老人

一、前言

隨著人們生活質(zhì)量提高,壽命逐漸延長,我國人口老齡化程度也加深了,失能老人隨之增多,社會面臨嚴(yán)重的養(yǎng)老和失能老人照護(hù)問題,長期護(hù)理服務(wù)需求逐年增大。根據(jù)2016年全國老齡辦發(fā)布《第四次中國城鄉(xiāng)老年人生活狀況抽樣調(diào)查成果》可知,失能半失能老人占老年總?cè)藬?shù)18.3%,比重很高,數(shù)量達(dá)4063萬人[1]。失能老人數(shù)量龐大,護(hù)理服務(wù)需求快速增長,且對專業(yè)性要求較高,給家庭帶來沉重的財(cái)務(wù)和心理負(fù)擔(dān),這成為我國在步入老齡社會中亟需解決的問題。

長護(hù)險作為新型險種,其籌資機(jī)制牽涉多方利益主體,因而長護(hù)險籌資機(jī)制最難選擇和決策。其護(hù)理服務(wù)的持續(xù)發(fā)展,必須有穩(wěn)定充足的資金支持,其資金籌資能力無疑直接影響長期護(hù)理服務(wù)的數(shù)量和質(zhì)量[2]。

二、試點(diǎn)城市長護(hù)險籌資機(jī)制比較

長護(hù)險籌資機(jī)制是有效籌集資金的制度安排,合理的籌資安排是其可持續(xù)運(yùn)行的關(guān)鍵,主要包括參保籌資對象、籌資渠道、籌資形式與籌資標(biāo)準(zhǔn)[3]。任何制度的實(shí)施,離不開資金的支持,作為一種嶄新的險種,籌資機(jī)制還應(yīng)包括啟動資金。啟動資金不僅是長護(hù)險籌資機(jī)制的重要內(nèi)容,更是長護(hù)險政策落地的財(cái)務(wù)支撐。

(一)參保籌資對象

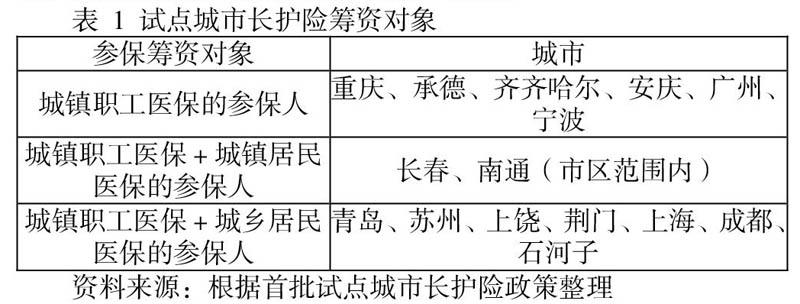

參保籌資對象的確定是長護(hù)險籌資機(jī)制的首要環(huán)節(jié),它保證資金籌集的來源。梳理各地長護(hù)險政策,發(fā)現(xiàn)試點(diǎn)城市基本按照醫(yī)療保險的原則確定長護(hù)險參保對象。重慶、廣州、寧波、安慶、齊齊哈爾、承德、成都、上饒8個城市均是從覆蓋城鎮(zhèn)職工醫(yī)保參保人起步[4]。但各地參保資格的規(guī)定存在差異,歸納試點(diǎn)城市長護(hù)險籌資對象可分為三類,如表1所示。

(二)籌資渠道

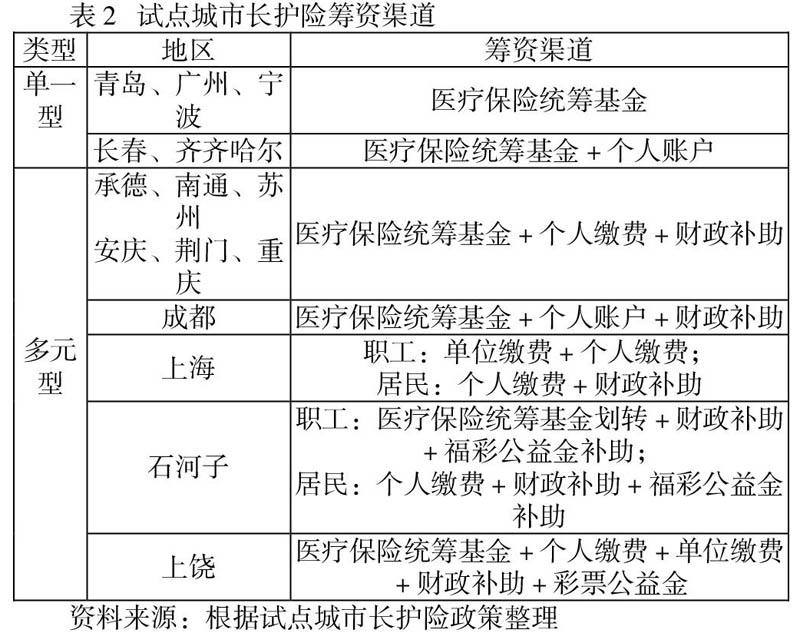

對比各試點(diǎn)長護(hù)險的籌資渠道,根據(jù)各地籌資來源的類型,大致可將其分為兩類:單一型和多元型。單一型指的是長護(hù)險基金的籌集主要依靠社會醫(yī)療保險基金的劃撥。多元型指的是試點(diǎn)城市分別根據(jù)自身實(shí)際,在個人繳費(fèi)、用人單位繳費(fèi)、醫(yī)保基金劃轉(zhuǎn)以及財(cái)政補(bǔ)貼等籌資渠道之間進(jìn)行相應(yīng)組合,進(jìn)而確定基金籌資渠道。試點(diǎn)地區(qū)籌資渠道如表2所示。

(三)籌集形式

目前,籌資形式主要有比例籌資與定額籌資兩類。比例籌資指的是參保個人、醫(yī)保基金、用人單位及政府財(cái)政,以人均純收人、居民可支配收人或社會平均工資等特定的收人標(biāo)準(zhǔn)為基數(shù),按照一定比例劃轉(zhuǎn)或繳納保費(fèi)的籌資方式;定額籌資則是從參保個人、醫(yī)保基金、用人單位及政府財(cái)政,在一定周期內(nèi)按照制度規(guī)定的數(shù)額標(biāo)準(zhǔn)來劃轉(zhuǎn)資金或繳納保費(fèi)的籌資方式。采用定額籌資形式的主要有蘇州、齊齊哈爾、南通、重慶、安慶、上饒、廣州、石河子等市。青島、荊門、上海、成都、長春等地則采用比例籌資形式[5]。

(四)籌資標(biāo)準(zhǔn)

根據(jù)籌資標(biāo)準(zhǔn)確定的原則,試點(diǎn)城市籌資標(biāo)準(zhǔn)確定大致有以下三種方式:第一種是按照全市常住居民人均可支配收人確定(南通、蘇州、上饒、荊門);第二種是依據(jù)社會醫(yī)療保險繳費(fèi)基數(shù)確定(上海、成都);第三種是依據(jù)醫(yī)療保險基金累計(jì)結(jié)余狀況確定(長春、青島、廣州、寧波等)[6]。從籌資標(biāo)準(zhǔn)來看,首批試點(diǎn)的籌資水平存在較大的差異,其在采用定額籌資形式的試點(diǎn)城市之間最為顯著。

三、現(xiàn)行長護(hù)險籌資機(jī)制評估

長護(hù)險籌資機(jī)制引入醫(yī)保基金承擔(dān)籌資責(zé)任是試點(diǎn)城市較為普遍的做法,同時也注重個人繳費(fèi)、財(cái)政補(bǔ)助、單位繳費(fèi)(職工)和社會(福彩、慈善)資助[7]。籌資機(jī)制是長護(hù)險可持續(xù)運(yùn)行的關(guān)鍵要素。而穩(wěn)定有效的籌資機(jī)制則需要考量籌資公平性、獨(dú)立性、互濟(jì)性以及可持續(xù)性,由此發(fā)現(xiàn)我國長護(hù)險籌資機(jī)制存在以下不足。

(一)覆蓋范圍狹窄,有悖制度公平性

作為一項(xiàng)重要的社會保障制度,長護(hù)險制度首要確保機(jī)會公平,讓城鄉(xiāng)居民均能享受長期護(hù)理服務(wù)。從目前首批試點(diǎn)的參保籌資對象來看,大多試點(diǎn)地區(qū)并未實(shí)現(xiàn)參保人群和區(qū)域的全覆蓋,多半試點(diǎn)城市尚未把農(nóng)村居民納人保障范圍,受城鄉(xiāng)雙軌制的制約,農(nóng)村醫(yī)療保健水平、衛(wèi)生資源、農(nóng)村居民收人水平都存在較大差距,且農(nóng)村老年人一旦失能基本就失去了收人來源,對長期護(hù)理服務(wù)的需求更為強(qiáng)烈,尤其空巢失能老人更需要長期護(hù)理服務(wù)。因而,當(dāng)前有限的籌資覆蓋面制約了籌資機(jī)制公平性的實(shí)現(xiàn)。

(二)籌資渠道單一,弱化制度獨(dú)立性與互濟(jì)性

通過各種渠道籌集的資金是長護(hù)險可持續(xù)發(fā)展的物質(zhì)保障。社會保險尤其強(qiáng)調(diào)權(quán)責(zé)對等與互助共濟(jì),其資金主要來源于參保者繳費(fèi)和用人單位繳費(fèi),政府財(cái)政往往擔(dān)當(dāng)托底角色。同樣作為一項(xiàng)社會保險,個人與用人單位無疑是長護(hù)險的籌資主體。然而,分析現(xiàn)行首批試點(diǎn)長護(hù)險籌資渠道發(fā)現(xiàn),大多數(shù)試點(diǎn)地區(qū)主要依賴基本社會醫(yī)療保險基金,用人單位和個人繳費(fèi)在首批試點(diǎn)城市中并未得到顯著的體現(xiàn),這在很大程度上弱化了長護(hù)險籌資機(jī)制的獨(dú)立性。個人和用人單位兩大繳費(fèi)責(zé)任主體的缺位,弱化了長護(hù)險的獨(dú)立性,同時也無法體現(xiàn)不同群體之間的互助共濟(jì)。

(三)籌資標(biāo)準(zhǔn)較低,制約制度可持續(xù)性

長護(hù)險的籌資標(biāo)準(zhǔn)直接決定了護(hù)理待遇支付水平和照護(hù)服務(wù)質(zhì)量。在9個定額繳費(fèi)試點(diǎn)城市中,長護(hù)險籌資標(biāo)準(zhǔn)最高的是石河子市,2017年其籌資標(biāo)準(zhǔn)為180元/年/人,重慶、蘇州兩市的標(biāo)準(zhǔn)分別是150元/年/人、120元/年/人,籌資標(biāo)準(zhǔn)最低的是安慶和長春,其標(biāo)準(zhǔn)僅為30元/年/人,籌資標(biāo)準(zhǔn)最高的地區(qū)是最低的6倍。

可見,現(xiàn)行試點(diǎn)地區(qū)的長護(hù)險籌資水平不僅差距大,而且水平普遍較低,加之長護(hù)險待遇水平的剛性特征,較低籌資標(biāo)準(zhǔn)難以滿足參保者的基本護(hù)理服務(wù)需求,給長護(hù)險可持續(xù)發(fā)展帶來巨大的挑戰(zhàn)。

四、我國長護(hù)險籌資機(jī)制優(yōu)化措施

(一)擴(kuò)大覆蓋面,提升制度公平性

作為一項(xiàng)重要的社會保險制度,長護(hù)險應(yīng)該首先保證制度公平,盡可能使得廣大農(nóng)村居民納入長護(hù)險制度保障范圍,盡量為失能人群提供所需的護(hù)理服務(wù),滿足失能老年人的需求。這一方面是制度公平的內(nèi)在要求,另一方面也是保證制度持續(xù)發(fā)展的源泉動力。長護(hù)險“資金池”越大,制度支付能力越強(qiáng)。擴(kuò)容長護(hù)險“資金池”的關(guān)鍵是讓更多的居民參與制度之中。

(二)構(gòu)建多元籌資渠道,增強(qiáng)制度獨(dú)立性和互濟(jì)性

資金來源是我國長期護(hù)理保險建立和發(fā)展面臨的關(guān)鍵問題[8]。作為長護(hù)險的關(guān)鍵責(zé)任主體,用人單位和個人繳費(fèi)責(zé)任的缺位對試點(diǎn)中長護(hù)險產(chǎn)生諸多不利影響,其表現(xiàn)在:首先,個人繳費(fèi)責(zé)任的缺位降低了個人參與長護(hù)險的積極性,部分參保人甚至對長護(hù)險的認(rèn)知度很低,因此不能調(diào)動各方籌資的積極性。其次,過度依賴社會醫(yī)療保險基金將給醫(yī)療保險基金帶來深重的壓力,個人和用人單位必須承擔(dān)明確的財(cái)務(wù)責(zé)任。同時,我國嚴(yán)峻的老齡化形勢和失能照護(hù)費(fèi)用不斷攀升的客觀現(xiàn)實(shí)決定了長護(hù)險除個人、單位繳費(fèi)、政府補(bǔ)貼外,應(yīng)該進(jìn)一步擴(kuò)寬籌資渠道,出臺相關(guān)稅收優(yōu)惠措施,鼓勵社會組織和個人捐款。基于此,建立個人、單位、政府為主體,慈善捐款為補(bǔ)充的多元化籌資渠道,增強(qiáng)長護(hù)險基金的獨(dú)立性和資金使用的互濟(jì)性。

(三)科學(xué)制定籌資標(biāo)準(zhǔn),確保制度可持續(xù)性

籌資標(biāo)準(zhǔn)的確定是長護(hù)險籌資機(jī)制的關(guān)鍵環(huán)節(jié)。制定科學(xué)的籌資額度,確保長護(hù)險基金的持續(xù)性和制度的正常運(yùn)轉(zhuǎn)。首先是參保個人繳費(fèi)標(biāo)準(zhǔn)的確定。確定個人繳費(fèi)標(biāo)準(zhǔn),厘定出適當(dāng)?shù)馁M(fèi)率。其次是單位繳費(fèi)標(biāo)準(zhǔn)的確定。當(dāng)前,國家為減輕企業(yè)負(fù)擔(dān),降低了養(yǎng)老、失業(yè)、生育保險費(fèi)率,盡可能不增加企業(yè)負(fù)擔(dān)的情況下,合理籌資護(hù)理費(fèi)用。再次是政府財(cái)政的補(bǔ)助水平。目前,多數(shù)試點(diǎn)城市財(cái)政給予一定的補(bǔ)助,但各地的具體資助措施不盡相同。因此,政府要合理界定各主體間的負(fù)擔(dān)比例,確定政府、企業(yè)、個人等主體的籌資責(zé)任,確保制度長期的可持續(xù)性。

參考文獻(xiàn)

[1]郝濤,商倩,李靜.PPP模式下醫(yī)養(yǎng)結(jié)合養(yǎng)老服務(wù)有效供給路徑研究[J].宏觀經(jīng)濟(jì)研究,2018.

[2]戴衛(wèi)東.長期護(hù)理保險:中國養(yǎng)老保障的理性選擇[J].人口學(xué)刊,2016(2):72-81.

[3]林寶.中國長期護(hù)理保險籌資水平的初步估計(jì)[J].財(cái)經(jīng)問題研究,2016(10):66-70.

[4]夏雅睿,常峰,路云,裴婕.長期護(hù)理保險籌資機(jī)制的國際經(jīng)驗(yàn)與中國實(shí)踐[J].衛(wèi)生經(jīng)濟(jì)研究,2018.

[5]于保榮,張子薇.長期照護(hù)保險的覆蓋人群與籌資機(jī)制研究[J].衛(wèi)生經(jīng)濟(jì)研究,2019.

[6]譚睿.長期護(hù)理保險籌資:德日韓經(jīng)驗(yàn)與中國實(shí)踐[J].中國衛(wèi)生政策研究,2017.

[7]海韻.理性選擇長期照護(hù)保險制度建設(shè)路徑[J].中國醫(yī)療保險,2017.

[8]雷曉康,馮雅茹.社會長期護(hù)理保險籌資渠道:經(jīng)驗(yàn)借鑒、面臨困境及未來選擇[J].西北大學(xué)學(xué)報(bào)(哲學(xué)社會科版),2016(5):108-115.

作者簡介:王兵兵,1994-9,男,漢族,甘肅隴南,碩士,社會保障,上海工程技術(shù)大學(xué)