城鎮養老基金收支平衡問題研究

2020-02-03 10:40:10尹曉梅

梧州學院學報 2020年6期

尹曉梅

(安徽外國語學院,安徽 合肥 231201)

隨著我國人口老齡化程度的不斷加深,城鎮居民養老成為社會關注的重要問題,而社會養老基金作為廣大民眾養老的主要保障,需要完善的社會養老保險體系對其提供支持。中國社科院世界社保研究中心發布的《中國養老金精算報告2019—2050》顯示,在老齡化人口增加、人口出生率不斷降低的雙重壓力下,我國城鎮企業職工基本養老基金從2023年便開始下降,至2028年出現赤字并不斷擴大,政府財政補助支出面臨巨大的壓力[1]。因此,如何通過行政手段及經濟運作等方式,加強社會養老賬戶、個人賬戶中的資金利用與協調,加快現行社會養老保險制度、退休制度的改革創新,不斷嘗試多種可靠的社會養老保險投資政策,以促進資金增值,成為解決養老基金收入與支出平衡問題的必由之路。

1 我國人口老齡化、城鎮養老基金制度的發展現狀

1.1 人口老齡化發展現狀及其對養老基金收支平衡的影響

我國人口老齡化是導致社會養老負擔加重、養老基金收支失衡的重要原因,也是國家及社會民眾關注的重要問題之一。《中國老齡事業發展統計報告(2019)》顯示,截至2019年底全國65歲以上老年人數達到1.188 3億,其中老年撫養比為11.9%。預測到2026年,中國將成為完全的“老齡社會”,65歲及以上人口將占總人口的14%,預計到2050年老齡人口將達到總人口的30%左右[2]。

與此同時,人口老齡化又帶來勞動力數量的減少,也就意味著社會消費結構與生產結構的轉變,這會使勞動人口撫養比,以及養老基金籌資、投資與管理等受到嚴重影響,并造成養老基金出現嚴重的收支財政危機。

首先,從勞動人口撫養比方面來看,根據近年來我國全國人口普查及其他權威數據得出,當下中國16~59歲年齡段人口占比為64.9%,65歲以上年齡段人口占比為11.4%,這表明老齡群體人數在整個人口結構中的占比越來越高。隨著人口老齡化及勞動力人口的變化,養老基金參保贍養率、繳費贍養率等數值將不斷提升,并給國家財政帶來較大的支付壓力。

其次,人口老齡化使養老基金籌資、投資與管理模式發生變化。傳統養老基金籌資為現收現付、積累貼付等模式,也就是說國家在城鎮養老基金的籌集、支付中,通過收集繳納的養老基金向退休人員支付,或者由國家貼付一部分財政資金產生利息投資,就能夠完全保障整個社會養老保險體系的平穩運行。但是,在人口老齡化快速發展的形勢下,城鎮企業職工群體繳納的基本養老保險資金,已經難以保證當期的養老支付和結余,甚至會出現支付赤字。

1.2 城鎮養老基金制度發展現狀及存在的問題

當下城鎮社會養老保險制度、城鎮養老基金使用狀況,面臨著養老基金籌資、投資困難,以及養老保險繳費率、替代率等轉型升級的難題,而直接進行養老保險運作模式的轉制,必然會帶來一系列的成本增加、隱性債務難以控制等風險。如,在職職工繳費用于支付退休群體的養老保險,就會出現由養老金積累造成的養老負債,這些隱性債務會在未來養老繳費入不敷出情況下,帶來較為嚴重的個人賬戶空賬、養老保險給付等問題。因此,在我國人口老齡化比例不斷增大、社會養老壓力增加的情況下,探索逐步推進城鎮社會養老保險制度,以及養老基金籌資、投資等模式的改革創新,才能保證現有養老基金給付,盡可能減小由于基本養老基金赤字而產生的城鎮養老保險收支問題。

2 城鎮養老基金收支平衡的靜態、動態模型

2.1 現收現付制度下城鎮養老基金收支的靜態模型

城鎮養老基金現收現付制度,主要是社會統籌資金、個人養老賬戶之間的直接對接,其不考慮財政補貼、消費指數通脹、工資浮動、人口遷移等外部因素的影響,而是在現行社會養老保險政策指導下,對不同社會群體就業年齡、退休年齡、養老繳費年限、養老繳費率、養老基金累積額等作出統計分析,并由此得出城鎮養老基金的收支平衡模型。如,假定城鎮職工就業年齡為a、退休年齡為b、死亡年齡為z,職工養老基金繳費率為Cr,第j年養老基金累積額為ΔMj。這其中養老基金累積額,等于當期養老基金繳費數額減去養老支出,設定目標期限為n年,因此可以得出:

n年期限內的任何年份,城鎮養老基金繳費數額=在職職工人數×職工工資×繳費率;

城鎮養老基金支出數額=退休職工人數×養老金平均替代率;

第j年城鎮養老基金累積額為ΔMj=第j年城鎮養老基金繳費數額-城鎮養老基金支出數額。

因此,可得ΔMj公式為

(1)

這一計算方式依據2005年出臺的社會養老基金的收支辦法,對養老保險退休年齡、繳費率、替代率等數據進行統計,但實際基本養老基金的繳費及支付,會受到其他多種內外部不穩定因素的影響。特別是國內經濟發展水平、在職員工年齡結構、養老金繳費人數,以及國內生產總值(GDP)、居民消費價格指數(CPI)等不斷發生變化情況下,傳統靜態計算養老基金收支平衡模型,已經不能符合現代化養老基金籌資、投資及管理模式的核算預測要求,因而構建動態的社會養老基金收支平衡模型,成為養老基金統計分析的必然。

2.2 累制下城鎮養老基金收支的動態模型

城鎮職工養老基金收支動態模型,主要是判定在某一時間段內城鎮養老基金收支的相對平衡狀態。所以這一積累制下養老基金收支動態模型的建立,不考慮財政補貼、消費指數通脹、工資浮動、人口遷移等外部因素的影響,也不考慮養老基金管理帶來的費用支出。

根據以上數據構建城鎮職工養老基金收支動態模型,其中n年目標期限內,第t年城鎮養老基金繳費數額為

(2)

若再乘以n年目標期限內的投資收益率r,可以得到第t年城鎮養老基金繳費數額為

(3)

因而第t年城鎮養老基金支出數額為

(4)

其中,Ti為職工退休前一年工資、退休養老金之間的比率,k為退休后每年養老金調整率,再乘以n年目標期限內的養老金投資收益率r,則可以得到n年城鎮養老基金支出數額為

(5)

因此,城鎮養老基金收支平衡的判定模型為,一定目標期限內城鎮養老基金繳費數額,減去城鎮養老基金支出數額:M=I-E。

(6)

其中,M為一定目標期限內城鎮養老基金的收支差額。M值為正表示目標期限內城鎮養老基金收大于支,M值為負則表示城鎮養老基金支大于收,M=0表示目標期限內城鎮養老基金的收支平衡。

3 不同城鎮養老基金參數指標的實證分析

3.1 城鎮養老基金繳費率的調整

現有社會養老保險制度下,養老基金繳費率、替代率、收益率等參數指標,會隨著經濟發展而不斷變化和調整。2019年中國社科院數據表明,在現有城鎮企業養老保險繳費率為28%的情況下,2020年城鎮職工養老基金收不抵支,從現有結余1 054億元到2024年出現赤字,到2050年養老基金赤字將達到396萬億元。在這一情況下,依據城鎮養老基金繳費數額=在職職工人數×職工工資×繳費率的公式計算得出,只有當職工養老基金的繳費率達到42.45%,才能在2050年實現基本養老基金的收支相抵[4]。但一味提高養老基金繳費率,不僅會大大增加社會企業、個人的經濟負擔,還將導致市場競爭壓力過大、勞動成本上漲、經濟增速放緩等問題,不能從根本上解決養老基金收不抵支的問題。

3.2 城鎮養老基金替代率的調整

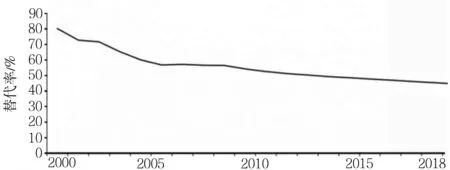

養老基金替代率與退休人口數量、消費指數通脹等因素相關,而以上2個因素屬于客觀要素,難以通過行政或財政手段調節進行解決。根據世界銀行組織的規定,各國家養老金替代率需不低于70%,國際勞工組織建議養老金替代率要>55%。而我國自2002年以來,城鎮養老基金替代率由72.9%下降至2005年57.7%、2011年50.0%,具體發展趨勢見圖1,截至2019年底城鎮養老基金平均替代率降至45%左右[5]。因此,依照城鎮養老基金支出數額=退休職工人數×養老金平均替代率的公式,繼續下調養老金平均替代率得出,只有在養老金平均替代率低于30%情況下才能實現收支相抵。但是,不斷下調養老基金替代率,會大大降低退休人員的養老金數額,甚至難以滿足該群體的基本生活水平,基本養老基金收支缺口也將大大提前。在面臨可持續性壓力的背景下,基本養老金替代率可能會保持長期下降的趨勢,需要其他養老金形式作為補充。

年份圖1 城鎮養老基金替代率的發展趨勢

3.3 城鎮養老退休年齡的調整

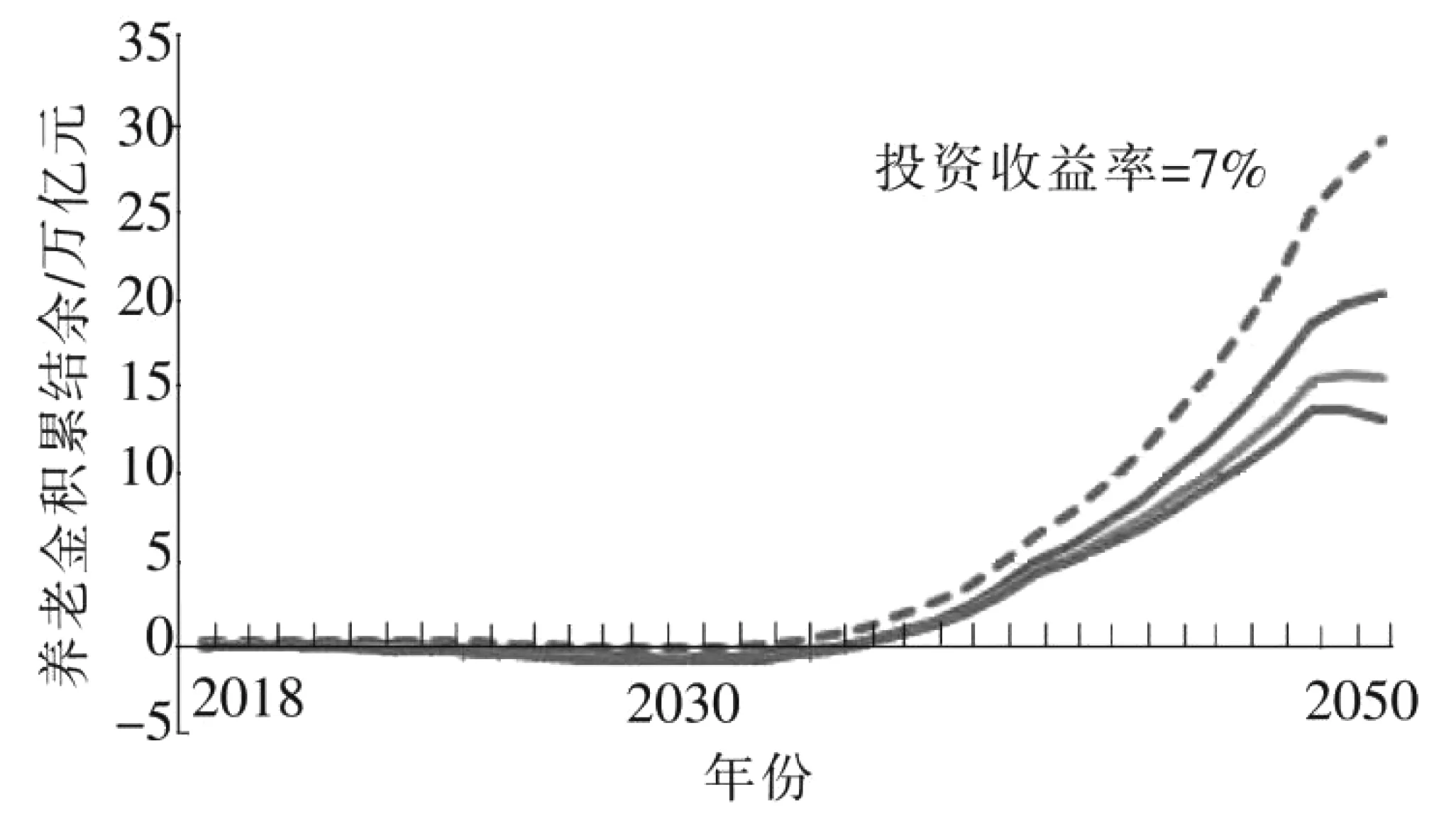

3.4 養老存量資金與投資收益率的調整

圖2 城鎮養老基金收支差額的變化趨勢

4 解決我國城鎮養老基金收支平衡問題的策略

4.1 加強城鎮養老基金的政策分配和監管

在完善社會養老保險制度、行政法規等制度后,地方政府需按照基本養老基金的法律法規,對企業或個人養老基金繳費、養老保險現收現付的再分配等作出監管[6]。在當前現收現付制、養老基金積累制混合模式實施的情況下,地方政府要與社會保障行政機構形成聯合,加強當期或當年社會養老保險結余、養老基金投資、退休養老保險金支付等的管理。而對于社會養老保險投資方向、投資收益等的監管,可以圍繞城鎮養老基金的特征,通過采取保守性投資、分散性投資等方式,進行養老基金運營流程的監督管理,強化對第三方社會保險基金投資渠道的可控性監管,進而實現降低養老基金投資風險、提高投資收益的目標。

4.2 合理調控城鎮養老保險繳費率、替代率及投資收益率

城鎮社會養老保險的繳費與支出,通常涉及養老保險覆蓋率、人口老齡化率、在職/退休職工人口數量,以及養老保險繳費率、替代率、投資收益率等要素參量,這一收支過程中需要考慮多種影響因素,加強不同要素的層次化管理,才能有效改善社會養老保險的收支失衡問題。因此,地方政府及社保機構要圍繞養老保險繳費率、養老保險替代率、投資收益率、退休人口結構等,進行養老保險影響因素的統一化調整[7]。一是延遲職工退休年齡至男性65周歲、女性60周歲,以完成人口老齡化比例的結構調整,減輕社會基本養老保險的運營負擔。二是不斷優化社會養老保險金替代率、繳費率及投資收益率,將不同因素比率控制在一定水平內。同時,通過增加養老保障基金存量,以及不斷完善城鎮養老基金的投資方式,使城鎮養老基金收支的“輸血”扶持轉變為社會養老自給自足的“造血”資本充實,在盡可能保障退休老年群體合法權益、生活需求的情況下,解決養老基金長期面臨的收支失衡問題。

傳統城鎮養老基金收支模式,通常依靠當期收取的在職職工繳費資金,支付退休人員的養老金,這一“代際贍養”養老基金收支模式,對大中企業、個人繳費者的激勵小,也使得中小企業參保與繳費的積極性不高。國家需通過拓展安全的投資渠道,改革原有的養老基金投資與管理模式,將城鎮養老基金當期支付、累積制繳費模式進行結合,嚴格控制養老基金替代率、繳費率等,不斷提高養老基金的投資、管理收益,才能盡可能維持社會養老保險基金的收支平衡。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12