P2P網貸大夢已醒

2020-02-04 06:36:05

商界 2020年1期

關鍵詞:金融

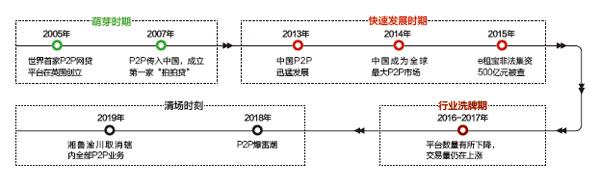

2013年,“互金”和“P2P”在中國的火爆,比起今天的區塊鏈,有過之而無不及。10余年間,P2P網貸機構從巔峰時期的6 000余家到如今僅剩262家,走過了一個從繁榮到衰敗的輪回。

P2P誕生于英國,繁榮于美國,混亂于中國。P2P網款平臺是為了撮合借貸雙方的直接交易,手續少、放款快、交易費低、無需抵押,同時,P2P網貸憑借為借款人提供更低的利率、為投資人提供更高的回報的能力而廣受歡迎。這個舶來品來到中國后,打著普惠金融的旗號,被視為有劃時代意義的金融變革,在中國監管尚不完善的金融市場迅速蔓延。

上帝欲其死亡,必先令其瘋狂。2013年開始,P2P成了炙手可熱的新星。那時,P2P尚處于監管的真空,不論國企民企,無論有沒有金融背景,有點資本的就想搭個P2P平臺,有點閑錢的就往P2P里扔,在金融創新的神話面前,人們都紅了眼似的往上靠。

然而,這個金融創新神話隨著2015年“e租寶”平臺的崩盤,有了一絲破滅的征兆。但更多人尚未感到風雷將至的前奏。

最先反應過來的是金融監管部門,對待P2P的態度逐漸由支持轉向風險控制,在5年的政府工作報告中,對“互聯網金融”的措辭也從“促進發展”演變成“警惕風險”。

重錘之下,火花四射。

“三降”要求,讓P2P網貸行業一片哀嚎;“四條紅線”的畫定,讓不合規P2P開始裸奔;“轉向小貸”方向的劃定,更是給P2P網貸畫上了一個句號。

回頭來看,中國市場的P2P網貸有著先天缺陷。不同于英美,在個人信用體系并不完善的中國,P2P網貸演化出了剛性兌付的信仰,平臺的性質發生根本變化。

P2P網貸的初衷是為企業和個人解決融資渠道狹窄的問題,更好地服務實體經濟發展。但在后續的發展中,P2P逐漸忘掉了自己的初心,成為資本的游戲。再加上中國金融監管部門沒有及早將P2P納入監管,積累起巨大的金融風險。

的確,P2P披著“普惠金融”的外衣出場,反映出社會的投融資需求。但在扭曲的融資環境下,P2P網絡貸款及其平臺逐漸被異化成為金融怪獸。

P2P的倒下有不同的姿態,有卷款跑路的,有出現兌付危機的,也有董事長猝死的、自首的、被抓的。但不論哪一種,其背后都浸潤著無數家庭的淚水。爆雷潮中,很多P2P老板因“非法吸收公眾存款罪”和“集資詐騙罪”被關在監獄,甚至某些被立案的P2P網貸項目的普通從業者也要將工資、獎金悉數上繳警方。

瘋狂過后,空留一地雞毛。

P2P在中國,其興也勃,其亡也忽。當然,僅憑這些,還不足以判定P2P網貸模式陷入了敗局,但可以肯定的是,監管缺位、忘記初心的中國式P2P網貸已經走進了死胡同。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24