轉型期廣東省工業增長模式研究

2020-02-04 16:05:07梁艷羅凱

現代商貿工業 2020年3期

梁艷 羅凱

摘 要:轉變產業發展方式是廣東經濟適應新常態、引領新常態的迫切需要。采用非參數成本前沿模型,對轉型期廣東36個兩位數工業進行成本效率、技術效率和配置效率分析,得出廣東工業增長模式向集約型發展,技術進步和要素配置效率促進了廣東省工業增長質量的提升。

關鍵詞:廣東省;工業;增長模式;成本效率

中圖分類號:F2 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.03.003

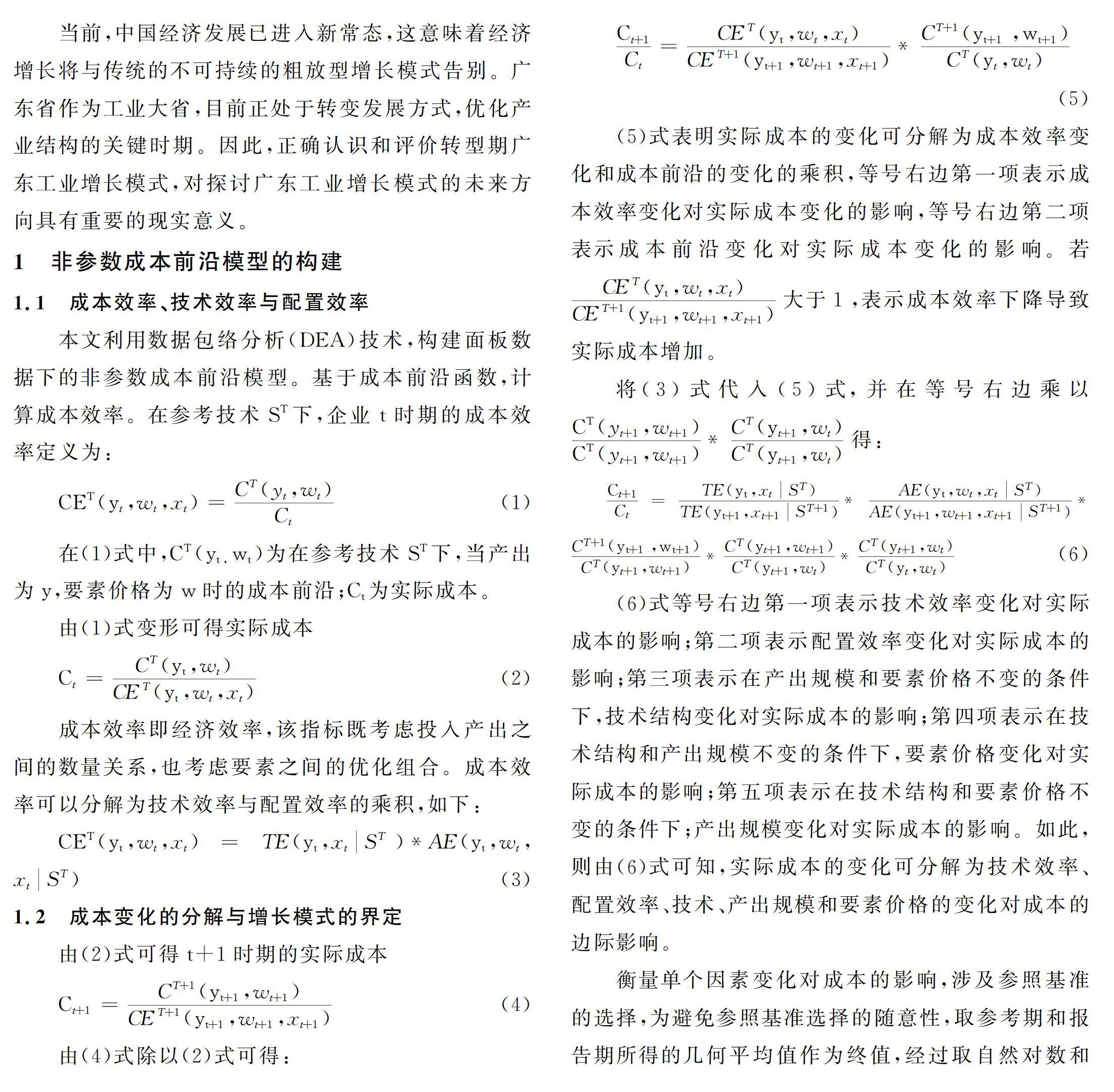

當前,中國經濟發展已進入新常態,這意味著經濟增長將與傳統的不可持續的粗放型增長模式告別。廣東省作為工業大省,目前正處于轉變發展方式,優化產業結構的關鍵時期。因此,正確認識和評價轉型期廣東工業增長模式,對探討廣東工業增長模式的未來方向具有重要的現實意義。

(6)式等號右邊第一項表示技術效率變化對實際成本的影響;第二項表示配置效率變化對實際成本的影響;第三項表示在產出規模和要素價格不變的條件下,技術結構變化對實際成本的影響;第四項表示在技術結構和產出規模不變的條件下,要素價格變化對實際成本的影響;第五項表示在技術結構和要素價格不變的條件下;產出規模變化對實際成本的影響。如此,則由(6)式可知,實際成本的變化可分解為技術效率、配置效率、技術、產出規模和要素價格的變化對成本的邊際影響。

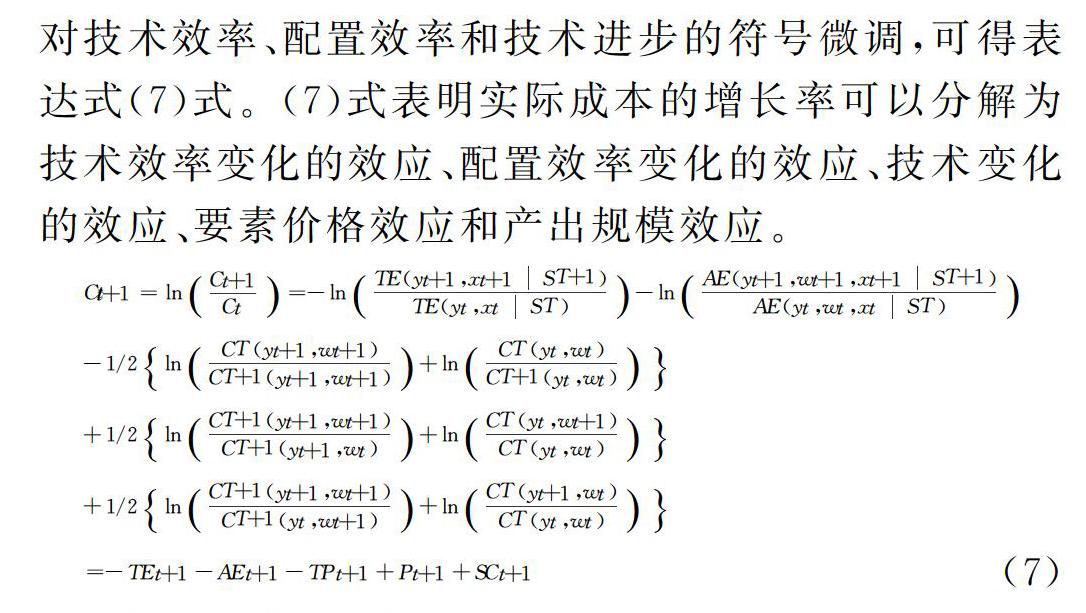

衡量單個因素變化對成本的影響,涉及參照基準的選擇,為避免參照基準選擇的隨意性,取參考期和報告期所得的幾何平均值作為終值,經過取自然對數和對技術效率、配置效率和技術進步的符號微調,可得表達式(7)式。(7)式表明實際成本的增長率可以分解為技術效率變化的效應、配置效率變化的效應、技術變化的效應、要素價格效應和產出規模效應。

2 數據和變量的界定

2.1 樣本和數據來源

本文選取了36個兩位數工業作為研究樣本,時間跨度為2002年至2016年,樣本相關變量的數據來源各年的《廣東統計年鑒》和《廣東工業統計年鑒》。

因為研究時間跨度較大,而我國的工業生產情況在此期間發生了較大的改變,所以國家對行業分類標準也做了相應的調整。本文依據最新修訂的《國民經濟行業分類》,對各年的數據做了相應的合并和分類處理,以使各年數據與本文的分析方法一致。另外,本文采用的數據包絡分析(DEA)通過DEAP軟件實現。

2.2 變量界定和統計描述

本文的產出指標為工業增加值,投入指標包括資本和勞動。資本投入以固定資產本年折舊和利息計,勞動的投入以全部薪酬計,具體包含了工資總額和福利。勞動行業的平均價格則是在考慮當年從業人數后全部薪酬取均值。資本的投入價格為通過指數處理后的不變價格。勞動與資本的價格都采用1992年的不變價格,其描述統計如表1。

3 實證分析結果

3.1 成本效率變化對實際成本的影響

成本效率反映實際成本與成本前沿的差距,若成本效率下降,則實際成本增加;若成本效率上升,則實際成本下降。若成本效率提高1%,實際成本就可節約1%。從表2可以看出,2002~2016年成本效率變化皆為正數,說明成本效率提高,實際成本下降,尤其是2012~2014年,成本效率上升都在15%以上,說明這幾年實際成本節約超過15%。

研究發現,成本效率增長最快的五個行業是石油和天然氣開采業、煙草制品業、石油加工和煉焦及核燃料加工業、黑色金屬礦采選業、有色金屬冶煉及壓延加工業。表3展示了2010~2016年成本效率增長最快與增長最慢的五個行業的數據,從中可以看出石油和天然氣開采業、煙草制品業在有些年份的成本效率增長率是100%,與增長率最慢的行業形成鮮明對比。成本效率增長最慢的五個行業是儀器儀表及文化和辦公用機械制造業、橡膠制品業、皮革和毛皮及羽毛(絨)及其制品業、文教體育用品制造業、水的生產和供應業。表3的對比數據說明行業間成本效率差距較大,行業發展不平衡。

3.2 技術效率變化對實際成本的影響

成本效率可以分解為技術效率與配置效率的乘積。技術效率的變化與實際成本的變化也是反向對應關系,技術效率上升1%,實際成本就會降低1%。從表2可知,2002~2016年技術效率變化皆為正數,說明技術效率在提高,實際成本下降,但各年技術效率變化的比例不同,2012~2014年技術效率上升比例較大,數據顯示這三年技術效率上升將使實際成本節約超過30%。

從表4可知,在36個兩位數工業中,石油和天然氣開采、煙草制品業、石油加工和煉焦及核燃料加工業、皮革和毛皮及羽毛(絨)及其制品業、有色金屬礦采選業技術效率增長最快。黑色金屬冶煉及壓延加工業、電力和熱力的生產和供應業、造紙及紙制品業、化學纖維制造業、水的生產和供應業在2010~2016年技術效率增長最慢。由表4的數據對比可知,廣東工業間的技術差距比較大。

3.3 配置效率變化對實際成本的影響

成本效率除了受技術效率的影響之外,還受要素配置效率的影響。要素的優化配置能夠降低生產成本,提高成本效率。配置效率水平反映了生產要素的市場化程度。從表2可知,2002~2016年配置效率皆為正數,說明要素配置效率上升,從而實際成本下降,即要素配置效率的提高節約了實際成本。此外,表2數據顯示2015年和2016年要素配置效率增長率在58%以上,說明廣東工業的配置效率有大幅提高,要素配置效率提高是降低成本,提升工業增長質量的有效途徑。

由表5可知,在2010~2016年,廣東工業要素配置效率增長最快的五個行業是水的生產和供應業、燃氣生產和供應業、黑色金屬冶煉及壓延加工業、電力及熱力的生產和供應業、石油和天然氣開采業;要素配置效率增長最慢的五個行業是家具制造業、工藝品及其他制造業、紡織服裝和鞋及帽制造業、文教體育用品制造業、皮革和毛皮及羽毛(絨)及其制品業。由表5中數據對比可知,廣東各行業要素配置效率差距仍然很大。

4 主要結論

4.1 廣東工業增長質量整體不斷提高,增長模式向集約型發展

2002~2016年成本效率增長,但增長率起起伏伏,未呈現單一的同比上升趨勢,說明廣東工業增長質量在提高,但受外在變化的影響,不同年份的增長率有波動。

4.2 廣東工業的技術進步節約了實際成本

2002~2016年技術效應為正數,說明廣東工業的技術進步降低了實際成本,2012~2014年技術效應更為突出。而“十二五”期間,廣東省政府面對經濟進入深度調整期帶來的壓力,出臺了一系列產業創新政策,在轉變產業發展方式上取得了顯著成效。

4.3 廣東工業的要素配置效率整體上不斷改善

2002~2016年要素配置效率增長率整體上不斷上升,說明廣東工業市場配置資源功能的強化,配置效率改善使實際成本下降。

參考文獻

[1]涂正革,肖耿.非參數成本前沿模型與中國工業增長模式研究[J].經濟學,2007,(1).

[2]涂正革.全要素生產率與區域工業的和諧快速發展——基于1995~2004年28個省市大中型工業的非參數生產前沿分析[J].財經研究,2007,(12).

[3]廣東省政府發展研究中心課題組.廣東產業轉型升級的階段評估與分析[J].廣東經濟,2016,(8).

[4]張娟,荊菊.轉型期廣東省工業企業增長模式研究——基于非參數成本前沿模型[J].中國商論,2015,(26).

[5]連曉鵬.以產業結構轉型升級促廣東制造業大發展[J].廣東經濟,2018,(2).