探究中國居民家庭負債增長的驅動因素

2020-02-04 16:05:57王悅蓉賈蒙帆

中國集體經(jīng)濟 2020年2期

王悅蓉 賈蒙帆

摘要:近年來,隨著經(jīng)濟的高速發(fā)展、國家社會保障制度的健全完善、人們消費習慣的逐漸改變,我國居民家庭負債規(guī)模快速擴張,負債期限不斷拉長,住房貸款占比不斷上升,文章利用 2003~2017 年相關變量的時間序列數(shù)據(jù),構建家庭負債增長因素OLS模型,并且搜集了26個省份的截面數(shù)據(jù)進行建模分析。實證分析得出:社會消費總額和居民消費水平對居民家庭負債有顯著影響,房地產(chǎn)價格也發(fā)揮著決定性的作用,基于以上分析,應該及時對家庭負債過快增長做好防范,預防家庭債務風險。

關鍵詞:家庭負債;房地產(chǎn)均價;個人貸款;債務風險

一、引言

由于經(jīng)濟的不斷發(fā)展,各國杠桿率逐年上升,除了金融機構部門杠桿率、非金融企業(yè)部門杠桿率、政府杠桿率外,居民家庭部門杠桿率也越來越受到關注,居民家庭負債相對于資產(chǎn)增長更加快速。

眾所周知,適當?shù)呢搨巧鐣M步的表現(xiàn), 它可以平滑收入,有利于提高生活質量, 幫助擴大內需刺激消費, 促進國內經(jīng)濟增長。但過度負債將成為家庭的負擔,使消費者信心降低,限制家庭消費支出的增長空間,嚴重時會造成家庭的財務壓力導致家庭出現(xiàn)債務危機。此外, 高負債率還會導致城市家庭對利率變動異常敏感,一旦經(jīng)濟衰退,會導致家庭部門違約率上升,加劇資產(chǎn)價格下跌風險,加劇系統(tǒng)性經(jīng)濟金融風險,對宏觀經(jīng)濟活動產(chǎn)生巨大的影響。

基于以上信息,本文利用搜集的數(shù)據(jù),分析可能引起居民負債增長的因素,構建OLS多元回歸模型,旨在分析各因素的影響程度,為規(guī)避負債增長風險提出合理建議。

二、變量選取和數(shù)據(jù)來源

選取變量的客觀依據(jù):

(一)因變量

家庭負債(HD):家庭債務是家庭為了購買住房、耐用消費品和其他消費品和服務所產(chǎn)生的借貸債務。本文用中外資大中小型銀行和非銀行金融機構向家庭發(fā)放的消費信貸數(shù)據(jù)近似代替我國家庭負債數(shù)據(jù)。

(二)影響變量

1.通過對歷年居民負債數(shù)據(jù)的分析以及經(jīng)濟變量的收集,發(fā)現(xiàn)經(jīng)濟繁榮時,會刺激投資,為滿足投資需求,人們有更強的負債傾向,而經(jīng)濟的繁榮可以用國內生產(chǎn)總值來反映,因此選取國內生產(chǎn)總值為影響變量。

2.根據(jù)查閱相關文獻可以分析得出,當對深灰消費品的需求增加時,為滿足消費需求,傾向于通過負債來增加購買力,社會消費品需求越高,居民負債愿望越強。因此選取社會消費品零售總額和作為變量來反映居民對消費品需求的變化。

3.居民的消費水平與負債也有著關聯(lián),當居民消費水平提高時,居民傾向于通過負債來滿足消費需求,以此選取居民消費水平作為影響變量。

4.當居民財富增加,居民消費能力提高,積累的財富可以支持自己支付消費,從而較少居民負債。因此可以用可支配收入代替居民財富來探究其對負債率的影響。

5.近年來,中國房地產(chǎn)發(fā)展迅速,房地產(chǎn)價格迅速升高,房地產(chǎn)貸款在居民貸款中占據(jù)比例重大,對其影響顯著,因此選取房地產(chǎn)開發(fā)住宅投資為影響居民家庭負債的因素。

三、建立計量經(jīng)濟模型

(一)數(shù)據(jù)的收集

數(shù)據(jù)來源:國內生產(chǎn)總值、居民家庭可支配收入、社會消費品零售總額、房地產(chǎn)開發(fā)住宅投資、居民消費水平的數(shù)據(jù)來源于國家統(tǒng)計局和統(tǒng)計年鑒,用來代替家庭債務的居民貸款總額來自中國人民銀行年報。

從國家統(tǒng)計局、《中國統(tǒng)計年鑒》以及中國人民銀行年報搜集的2003~2017年的統(tǒng)計數(shù)據(jù)。

(二)計量模型設定

依據(jù)調查所得的數(shù)據(jù),居民的個人貸款數(shù)額受若干因素影響,即一個被解釋變量受若干解釋的經(jīng)濟變量影響程度,可以采用多元線性回歸進行分析。本文建立的家庭負債因素的模型如針對上述被解釋變量和解釋變量,采用如下傳統(tǒng)OLS模型:

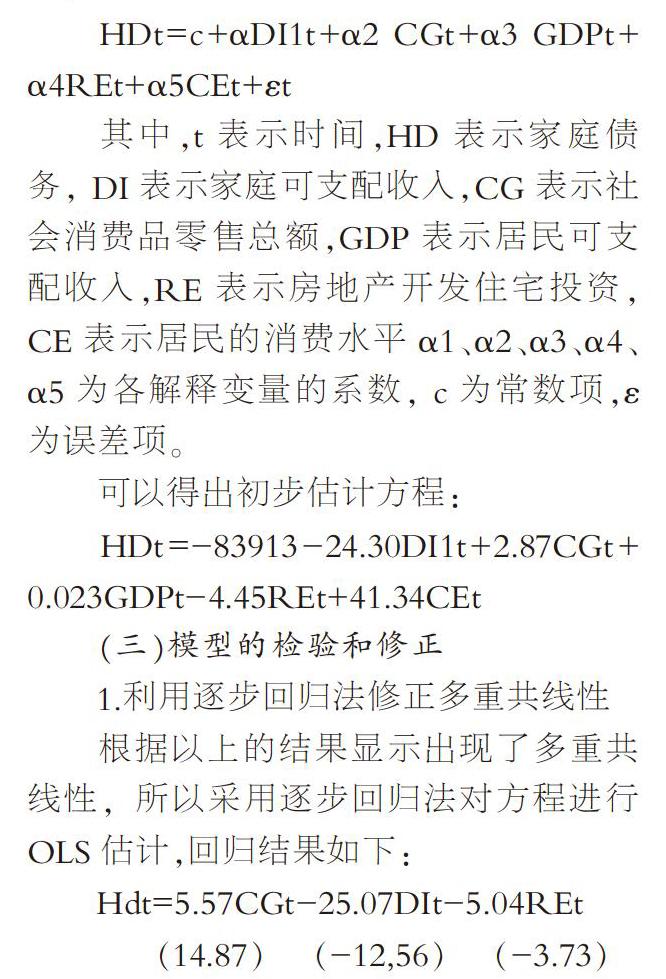

HDt=c+αDI1t+α2 CGt+α3 GDPt+α4REt+α5CEt+εt

其中,t表示時間,HD表示家庭債務, DI表示家庭可支配收入,CG表示社會消費品零售總額,GDP表示居民可支配收入,RE表示房地產(chǎn)開發(fā)住宅投資, CE表示居民的消費水平α1、α2、α3、α4、α5為各解釋變量的系數(shù), c為常數(shù)項,ε為誤差項。

可以得出初步估計方程:

HDt=-83913-24.30DI1t+2.87CGt+0.023GDPt-4.45REt+41.34CEt

(三)模型的檢驗和修正

1.利用逐步回歸法修正多重共線性

根據(jù)以上的結果顯示出現(xiàn)了多重共線性,所以采用逐步回歸法對方程進行OLS估計,回歸結果如下:

Hdt=5.57CGt-25.07DIt-5.04REt

(14.87) (-12,56) (-3.73)

2.經(jīng)濟意義檢驗

根據(jù)經(jīng)濟意義可得,居民貸款大部分是房地產(chǎn)貸款,所以居民貸款應隨著房地產(chǎn)的住宅投入而增加,所以RE的符號與預期不符,所以剔除該變量。在做回歸得到如下模型:

3.異方差檢驗及修正

根據(jù)E-Views 結果顯示:nR2=8.88,由White檢驗可知,在α=0. 05下,P值>0.05,所以接受原假設,表明模型不存在異方差,不需要修正。

4.自相關的檢驗和修正

對上一步的結果進行分析,DW的值等于1.14,根據(jù)n=2 k=15 查表可得dl=0.95 du=1.54 dl

Hdt=88565.84+5.79CGt-40.44DIt

(1.20) (4.95) (-3.00)

四、模型結果的分析

1.擬合優(yōu)度

由表1中數(shù)據(jù)可得:R2=0.9915,修正的可決系數(shù)為0.9901,這說明模型對樣本的擬合很好,被解釋變量的變異中有99%中可以被解釋變量解釋。

2.F檢驗

針對H0:α1=α2=0,給定顯著性水平α=0.05,在F分布表中查出自由度為k=2和n-k-1=11的臨界值F(2,11)=3.98。 由表中得到F=481.95,由于F=481.95>Fa(2,11)=3.98,應拒絕原假設,說明回歸方程顯著,即社會消費總額和居民可支配收入對居民負債確實有顯著影響。

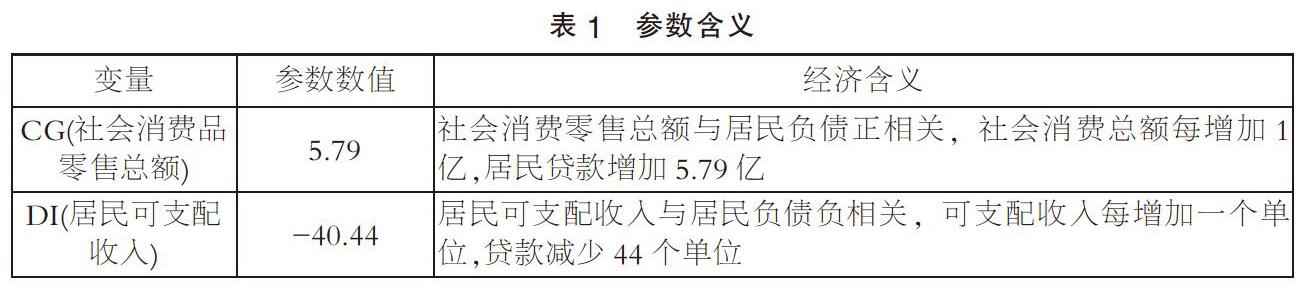

3.參數(shù)含義

社會消費總額反映了社會消費需求,和經(jīng)濟的增長密不可分,所以居民負債和經(jīng)濟增長之間存在正相關關系;而因為人均收入越高,可支配的錢越多,因此減少了貸款需求。

五、26個省份的橫截面數(shù)據(jù)模型

通過前面搜集資料可知,居民貸款增長中,住房貸款占大部分,所以說房地產(chǎn)價格的水平對居民貸款影響應該是顯著的,但是由于各地經(jīng)濟發(fā)展水平差異較大房地產(chǎn)價格有很大的不同,無法搜集到全國平均水平的房價,所以不能利用時間序列數(shù)據(jù)進行回歸分析。進而,本文選擇全國26個省份,通過查找其2017年的房地產(chǎn)平均價格,貸款總額人口數(shù),計算出其人均貸款數(shù)額:

各省人均貸款余額HD:計算方法各省住戶貸款總額÷當?shù)爻W∪丝?/p>

各省房地產(chǎn)平均價格:該省各地區(qū)房地產(chǎn)價格的均值。

利用OLS作如下一元回歸模型, 最后得到的回歸結果為:

HDi=14948.75+0.994HPi

(4.86)

在α=0.05的情況下,P值<0.05,所以,認為平均房價對家庭負債有顯著影響。并且經(jīng)過懷特檢驗和LM檢驗結果,P值均大于給定的顯著性水平,所以接受原假設,認為顯示不存在異方差和自相關,模型良好,不需要修正。參數(shù)的意義是平均房價每上升一個單位,居民貸款增加0.99個單位。

由此可見房地產(chǎn)價格與居民負債密切相關,房地產(chǎn)價格的上漲導致居民負債的增加,而負債的積累將會對社會發(fā)展產(chǎn)生潛在威脅。

六、實驗總結及建議

通過本次試驗研究和模型建立,發(fā)現(xiàn)影響家庭負債的關鍵因素,除了經(jīng)濟發(fā)展水平和人均可支配收入的影響,房地產(chǎn)價格也是一個不能忽略的因素。

負債消費在短期內可以擴大消費支出的規(guī)模,進而促進生產(chǎn)的發(fā)展帶動經(jīng)濟增長。而消費信貸的擴張必須與收入增長能力相適應,因為消費信貸所引起的債務負擔是未來的消費能力的縮減,雖然我國的負債率相對于發(fā)達國家來說還較低。但應該提前做好防范措施:強化家庭債務風險意識。切實防范家庭債務風險。促進經(jīng)濟的發(fā)展,增加居民的可支配收入。控制房地產(chǎn)價格。穩(wěn)定利率和物價水平。

參考文獻:

[1]易憲容.我國家庭高負債率的現(xiàn)狀與對策[J].中國經(jīng)貿導刊,2005(01).

[2]薩秋榮.房地產(chǎn)價格波動與銀行信貸關系研究[D].南開大學,2011.

[3]田中景.美國家庭過度負債的成因研究——對新自由主義宏觀經(jīng)濟政策的反思[J].學習與探索,2011(05).

[4]陳明珍.我國的家庭負債及經(jīng)濟風險探析[J].中共云南省委黨校學報,2009(03).

(作者單位:中國礦業(yè)大學)