沙特阿拉伯石油國家成本分析與應用

2020-02-06 08:13:34柳群義張云龍韓雅文

中國礦業 2020年1期

蔣 立,閆 強,柳群義,張云龍,韓雅文,路 暢

(1.中國地質科學院礦產資源研究所自然資源部成礦作用與資源評價重點實驗室,北京 100037;2.中國地質科學院全球礦產資源戰略研究中心,北京 100037;3.核工業北京地質研究院礦產資源研究所,北京 100029;4.中國地質大學(北京)地球科學與資源學院,北京 100083;5.中國人民大學社會與人口學院,北京 100086)

石油國家成本(財政盈虧平衡油價)是分析主要產油國經濟形勢及國家政策走向的重要指標。石油國家成本與產油國的民生及經濟狀況緊密關聯,直觀反映國家財政收支狀況,所以常被用于分析產油國的經濟及國內政治形勢走向。2014年以來,隨著國際油價長期維持在60美元/桶以下的低位,對國際油價長期走勢的分析需要考慮供給端的成本,既要考慮支撐石油勘探企業盈虧平衡的石油完全成本(包括勘探、開發成本的完全成本),也需要考慮產油國的“國家成本”。當產油國政府承受過大的財政赤字,會導致國家財政風險加大,民眾社會福利減少以及影響到政局穩定[1]。本文選取沙特阿拉伯(以下簡稱“沙特”)為樣本,計算了2001~2017年的石油國家成本,并分析了其意義及適用性。

1 石油國家成本的概念與意義

1.1 概念

石油國家成本是指以石油為支柱產業的產油國家,要保證國家經濟發展、財政不發生嚴重赤字、支付國民福利所需要的石油價格。理論上,如果市場油價高于財政盈虧平衡油價,則該國政府可能會出現財政盈余,反之則有可能出現財政赤字。本文用財政盈虧平衡油價來說明“國家成本”的概念。財政盈虧平衡油價(fiscal breakeven oil price)是指以石油為支柱產業、高度依賴石油收入的產油國政府能夠實現財政預算平衡的原油價格,此價格通常高于石油開采的完全成本。例如國際能源署(IEA)分析表明,2013年沙特的石油開采完全成本僅為10美元/桶,但巨額國家財政開支將沙特的財政盈虧平衡油價推高到了88.9美元/桶。

1.2 意義

普遍觀點認為,若國際石油價格低于財政盈虧平衡油價,要保證國民福利支出,石油生產國必將面臨巨大的經濟、政治、社會問題[1-2]。此時政府可能會減少石油供給以使市場恢復到正常的供求平衡狀態,使油價能夠恢復到盈虧平衡油價之上,也可能會選擇降低財政支出和增加非石油收入來維持國家的財政平衡狀態。沙特、俄羅斯等主要石油生產國的政府財政收入的絕大部分依賴于石油收入,且政府的財政預算需要在預測原油價格走勢以及考慮石油“國家成本”的基礎上來制定。石油國家成本也是衡量產油國經濟社會是否能夠平穩運行的一個重要指標。從理論上分析石油國家成本,一方面可用于分析產油國供給行為,進而預測油價走勢;另一方面也有助于解讀產油國政策走向及改革行為,預測可能的政治與財政危機。

沙特作為我國主要的石油進口國,研究其石油國家成本對于分析及預測未來供給行為和預判我國未來的石油進口可能會面臨的問題,具有重要意義。

2 沙特財政狀況分析

沙特長期位居世界石油探明儲量、產量及出口量的首位,《BP世界能源統計年鑒(2018)》數據顯示,2017年度沙特石油探明儲量366億t,占中東石油探明儲量的32.7%,占全球石油儲量的15.6%;原油產量5.8億t,占中東原油產量的39.2%,占全球原油產量的13.4%。原油出口量為852.6萬桶/d,占全球原油出口量的13%。該國政治體制為君主專制政體,國家需要承擔大量王室成員開支及社會福利開支,選取沙特來開展石油國家成本研究,是一個很好的范例。

2.1 國家財政收入

沙特政府收入主要來源是石油生產過程中的礦稅和出口稅收,除此之外還有部分收入來自非油氣行業以及國家主權財富基金(sovereign wealth fund)的投資收益。政府收入除用于預算和預算外支出,還有部分進入財政穩定基金(fiscal stabilization fund)。沙特石油出口量自2012年的846.8萬桶/d起,先下降后上升,達到2016年的852.6萬桶/d。而沙特石油出口收入自2012年以來逐年下降,自2012年的3 372億美元下降到2016年的1 362億美元。沙特石油出口收入占政府財政收入的百分比已由2012年的92%下降到2015年的72.5%,直至2016年的59%;2016年沙特GDP增長1.7%,達到6 464億美元,政府財政收入占GDP的21.4%,其中石油收入占到GDP的12.7%。

2.2 國家財政支出

沙特的國家財政支出包括王室成員開支、國民醫療衛生支出、教育支出以及城市建設工程支出。在上一輪國際油價的上升周期內(2003~2014年),沙特積累了巨大的財政儲備,且財政支出逐年大幅增加,2011~2014年,政府財政支出增長了10%~15%。在沙特的財政支出結構中,比例最大的是軍費支出(圖1),2015年由于發動對也門的軍事行動,軍費支出一度占到財政支出的33%;2016年后軍費支出有所降低,但也占到了財政支出的28%。其次是公共教育支出占到財政支出的20%左右,國民醫療衛生支出總量也逐年增長,占財政支出的比例不斷增加,2016年達到17%。

2.3 國家財政盈余(赤字)

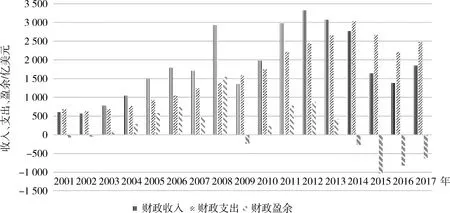

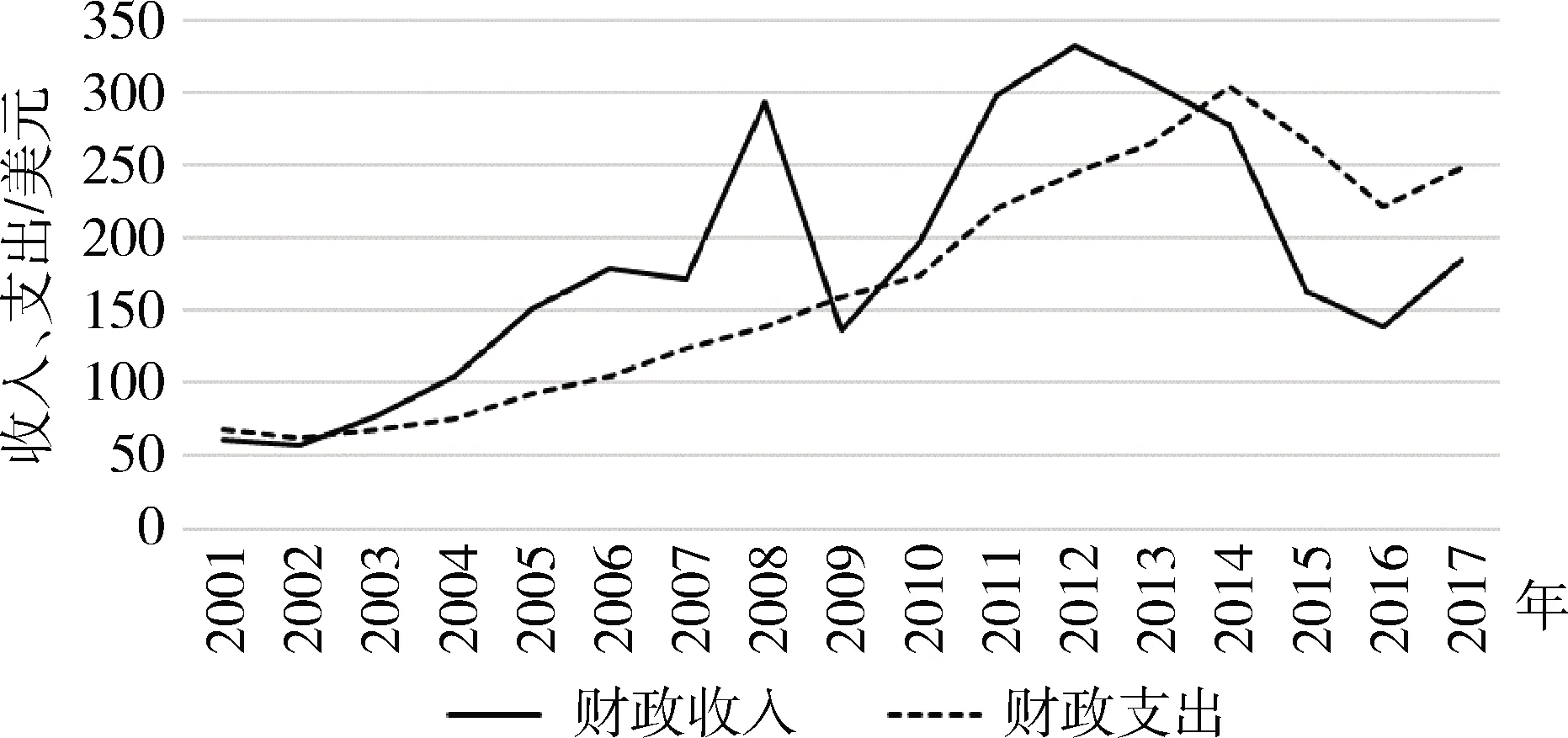

沙特在2003~2013年一直保持著財政收入大于財政支出的狀態(圖2),2009年出現過短暫的財政赤字。2014年之后隨著油價下挫,石油出口收入銳減,而國家財政支出持續高位運行,開始出現持續財政赤字。2014年財政赤字269億美元,2015年達到1 034億美元,2016年后雖然有采取減少開支的政策,但伴隨著財政收入的持續降低,2016年的財政赤字832億美元,2017年赤字有所縮小,但依然高達635億美元。2014~2017年持續四年的財政赤字迅速沖擊著在過去十年的“石油黃金期”所建立起的財政緩沖區(包括主權財富基金、財政穩定基金及政府存款等)。

圖2 2001~2017年沙特財政收支及財政平衡狀況

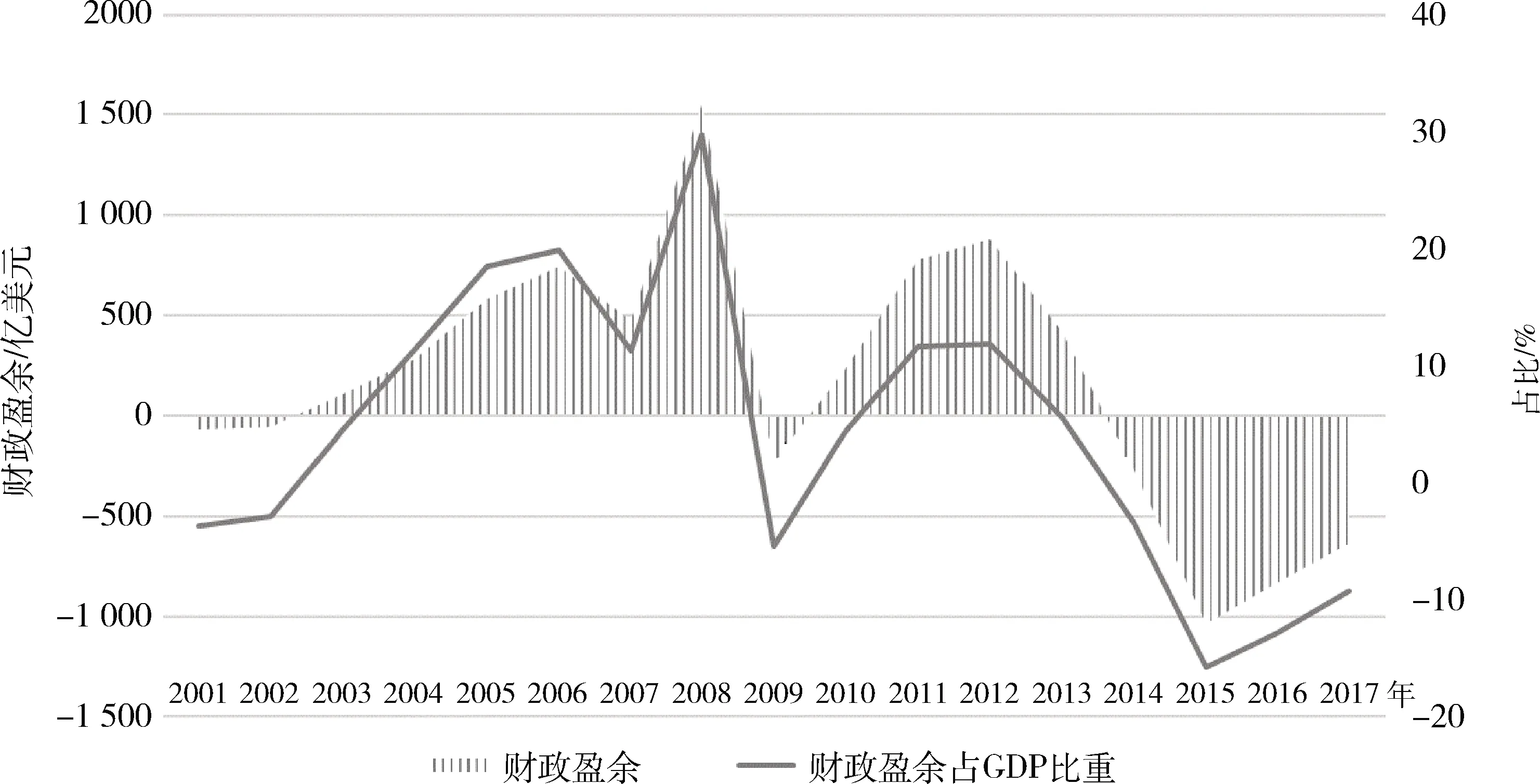

2014年沙特財政赤字占GDP的-3.5%,2015年財政赤字達到GDP的-15.8%,2016年財政赤字占GDP的-12.9%,2017年財政赤字占GDP的-9.3%(圖3)。相比之下,2014~2015年區間內,資源產業依賴于大宗礦產出口的澳大利亞的預算赤字占GDP的比例為-2.6%,而美國2015年為-2.7%。由此可見,過于依賴石油出口的沙特政府背負著更重的財政赤字壓力,因而在當前的形勢下,經濟體必須盡快減少對石油的依賴。

在國際石油價格仍低于預期的情境下,產油國的石油收入不斷下降,財政調整方案勢必要求國家進一步減少支出,這可能會引發一系列國內政治及社會問題[3]。沙特政府從2015年后不斷削減支出,計劃將預算赤字限制在GDP的-15%以內,且削減能源補貼,提升汽油及電力、水、柴油和煤油的價格,對改革和私有化進行補貼。沙特政府提出了深度經濟轉型計劃“2030年愿景”,旨在轉變沙特的石油產業依賴型經濟。其財政戰略目標為到2020年實現預算平衡,增加非石油收入,從節省開支的效率中獲益,并確保國家財政穩定。經濟轉型計劃具體目標包括維持原油產能,同時提升煉油產能;到2020年,政府收入中的非石油收入翻三倍;削減能源業政府補貼,降低公共部門薪資;提升公債與GDP比值。

圖3 2001~2017年沙特財政盈余(赤字)占GDP的比重

3 石油國家成本計算

不同層次的盈虧平衡目標,有不同類型的石油盈虧平衡價格[4-5]。

1) 石油企業的盈虧平衡,需要油價等于石油勘探和開發的完全成本[6]。

2) 國家財政盈虧平衡,具體計算見式(1)和式(2)。

首先對于道路橋梁施工圖紙進行充分的熟和了解,同時詳細的了解伸縮縫施工的操作流程以及需要注意的細節,根據工程施工的實際情況制定出施工方案并報告給相關部分經檢查合格之后再進行施工。同時對于施工人員應該明確每一個施工人員的工作任務以及工作責任,將施工中所使用的機械設備進行合理的分配,并對所有設備進行必要的測試,確保可以正常使用,嚴格對每一道施工工序進行監管,避免出現質量問題。

石油收入×(財政盈虧平衡油價/實際油價)+非石油收入-政府預算和預算外支出=0

(1)

財政盈虧平衡油價=(政府預算及預算外支出-非石油收入)×實際油價/石油收入

(2)

3.1 石油國家成本的計算模型

目前有部分咨詢機構發布過盈虧平衡油價的分析報告,例如IMF、IHS Markit、德意志銀行和阿拉伯石油投資公司(APICORP)等機構,本文簡要介紹阿拉伯石油投資公司(APICORP)的計算模型,并給出改進的模型。

3.1.1 APICORP計算模型

假設一個國家僅出口石油,政府財政收入GR(government revenue)可表示為式(3)和式(4)。

GR=OR+NOR+r×SWF+ΔFSF

(3)

式中:NOR為非石油收入;OR為石油收入;r為主權財富基金平均收益率;SWF為主權財富基金數額;ΔFSF為財政穩定基金的資金流入或流出(financial stability fund)。

GR=x×Q×P+y[E×(P-C)]+

NOR+r×SWF+ΔFSF

(4)

式中:x為礦稅稅率;Q為石油產量;P為市場油價;y為出口稅率;C為石油開采的完全成本。

要實現政府的財政盈虧平衡,即政府收入=政府支出,計算見式(5)。

GR=GE

(5)

式中,GE為政府支出(預算和預算外支出)。

假定主權財富基金的收益被再次投入到基金,由式(3)和式(4)計算可得石油國家成本(財政盈虧平衡油價),見式(6)。

Pc=(GE-NOR+y×C)/(x×Q+y×E)

(6)

式中,Pc為石油國家成本。

3.1.2 本文計算模型

本文計算模型中,假設要實現政府預算盈虧平衡,需要國家的“期望石油收入”及非石油收入之和與政府支出相抵,計算見式(7)。

OR×(Pc/P)+NOR=GE

(7)

式中:Pc為石油國家成本;GE為政府支出;OR為石油收入;NOR為非石油收入;P為實際油價。可得石油國際成本,見式(8)。

Pc=(GE-NOR)×P/OR

(8)

3.2 數據來源

本文使用了2001~2017年沙特主要財政數據,數據來源包括沙特經濟和規劃部、沙特統計局以及世界銀行、BP、UN Comtrade等,并按照不變價美元進行了標準化。

3.3 計算結果

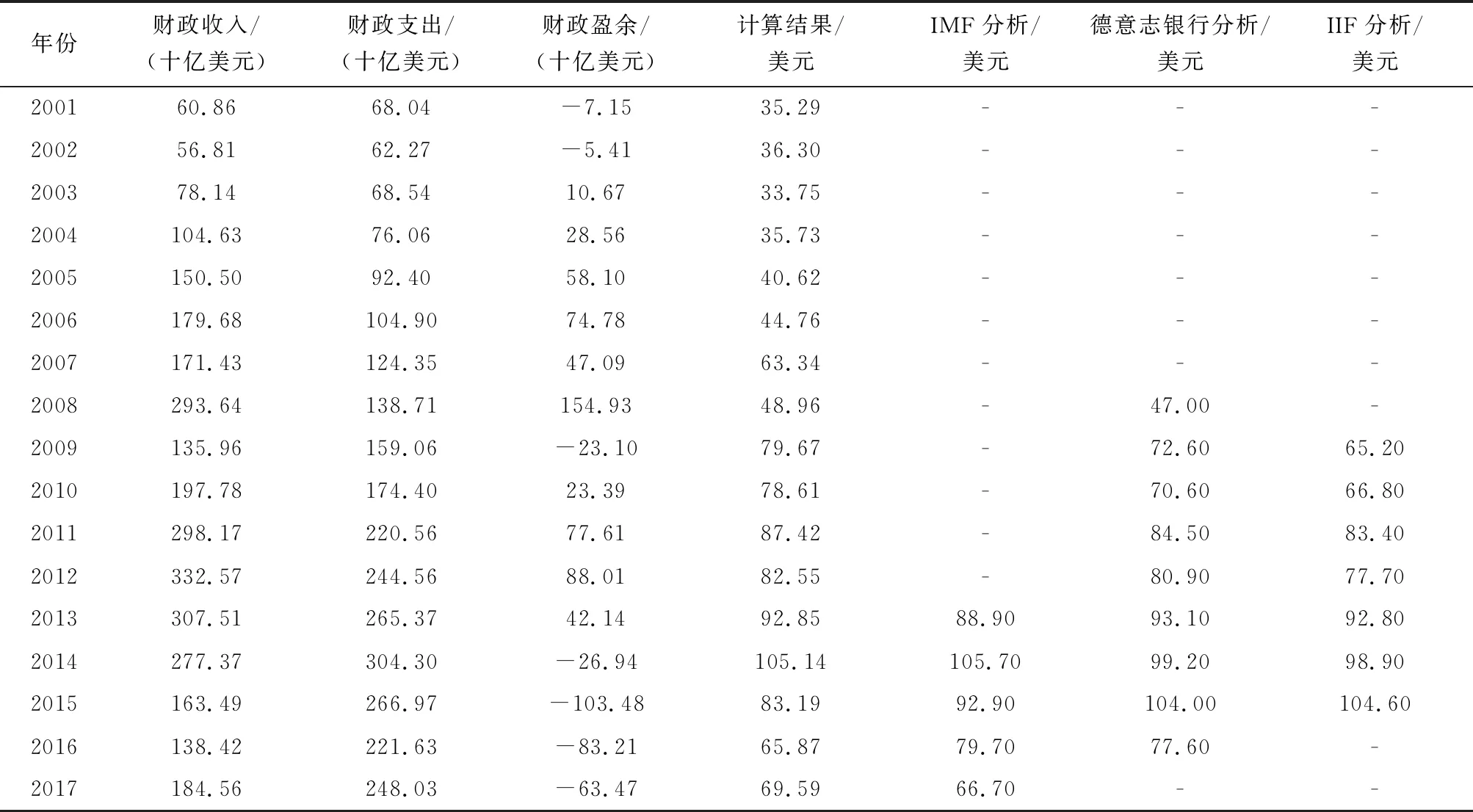

采用3.1節的計算模型,計算得出沙特要維持財政收支平衡所需要的國際石油價格,也就是本文所討論的“國家石油成本”(表1),與其他咨詢機構發布的沙特財政盈虧平衡成本對比,都保持了先上升后下降的趨勢。

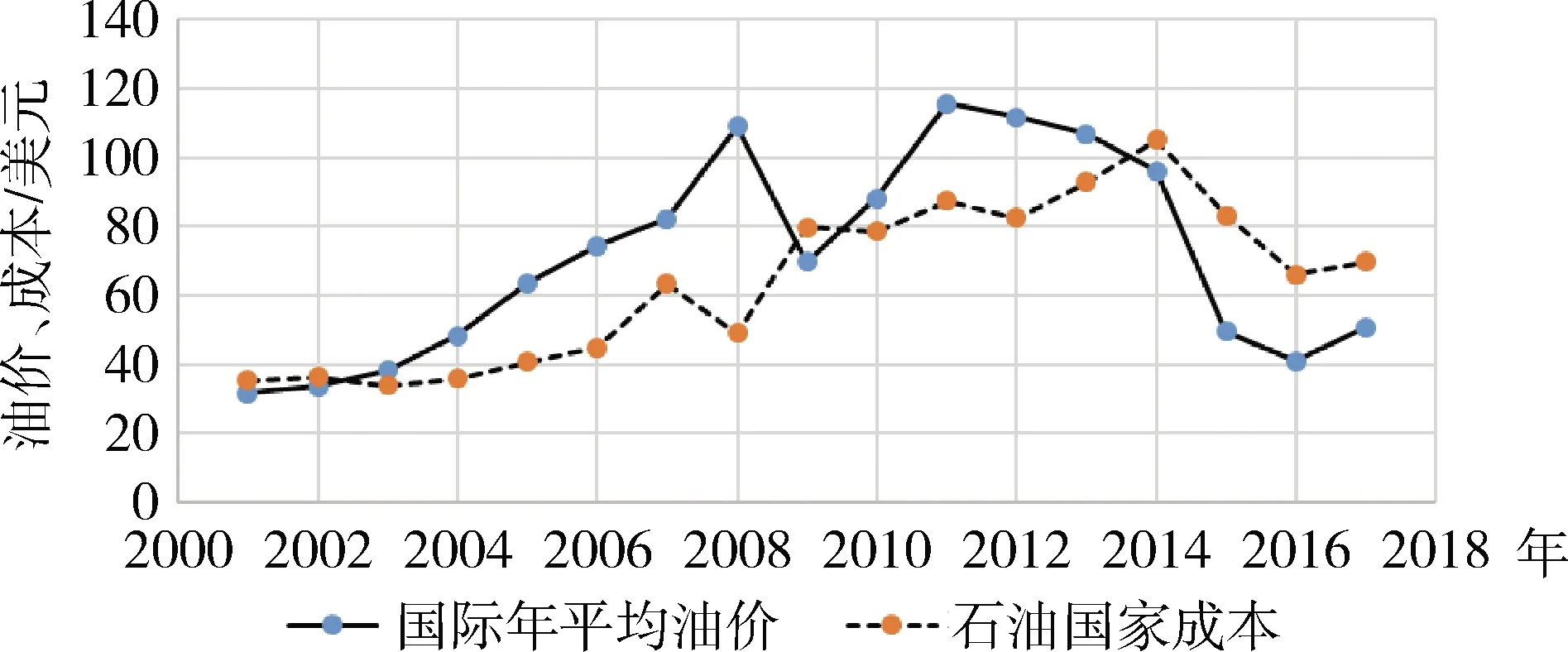

對比計算的2001~2017年沙特石油國家成本與國際油價(圖4),在2003~2014年期間,除2008年全球金融危機及國際油價下跌所帶來的短暫性國際市場油價低于石油國家成本之外,其余年份的國際市場油價均高于石油國家成本,保證了沙特政府獲得大量石油收入來支付國民福利并建立主權投資基金和外匯儲備。

表1 沙特石油國家成本計算結果

圖4 2001~2017年沙特石油國家成本與國際油價對比

4 沙特財政政策效果及石油供給行為分析

4.1 沙特財政政策效果

政府要解決財政赤字的手段主要依靠增加財政收入或者削減財政支出。主要產油國在油價大幅度下跌、政府石油收入迅速降低的情況下,需要增加非石油收入[7]。2014年國際油價下跌之后,沙特的國家石油收入急劇降低,通過一系列財政政策的實施,在2015~2017年間,沙特的石油國家成本與市場油價之間的差距不斷減小,可見沙特的財政政策已具有一定成效(圖4)。在增加財政收入方面,沙特財政收入自2015年后下降速度放緩,且在2016年實現了財政收入的增加(圖5);在削減財政支出方面,沙特財政支出自2014年后迅速降低,由2014年的3 043億美元降低到2016年的2 216億美元,降幅達到27%。

沙特自2018年起開始征收稅率為5%的增值稅,上調汽油價格以提高能源利用效率和增加財政收入來源,并放緩取消對一系列能源產品的補貼的計劃,國王薩勒曼也宣布將消除政府預算赤字的目標從此前的2020年推遲至2030年,來降低經濟增速壓力。

圖5 2001~2017年沙特財政收入與財政支出的變化

4.2 沙特供給行為的變化

一種觀點認為,一旦市場油價跌破財政盈虧平衡線,石油輸出國將會面臨巨大的經濟、政治和社會問題,政府因此會減少供給使油價處于盈虧平衡油價以上[8]。然而,在2014年油價大幅下跌之后,沙特在國際油價低于國家財政平衡成本的情況下,供給行為并未像預計那樣減少供給,而是直到2018年底仍保持維持產量的供給策略。對沙特的國家內政、中東地緣政治格局、世界石油市場、國際能源格局產生了深刻影響。因此,石油國家成本具有雙向的意義,一方面可以在一定程度上分析產油國供給行為和實際財政狀況;另一方面,用于分析和預測供給行為和國際油價長期走勢時,需要與實際的地緣政治問題結合起來開展分析。

隨著石油勘探開發技術的變革,頁巖油、致密油、油砂等非常規能源發展迅猛,尤其是美國的頁巖油開發取得巨大進展,北極及深水油氣開發也發展迅速,美國和俄羅斯的石油產量不斷增加,石油輸出國組織(OPEC)對國際石油市場的決定性影響力量減弱,石油國家成本的影響力降低,大部分產油國不得不通過縮減財政支出、消耗財政儲備等手段以降低石油國家成本,被動接受油價變化。沙特維持產量的供給策略是為了維持沙特和中東國家在能源生產格局中的中心地位,是基于當前國際能源格局變化所做出的選擇。

5 結 語

沙特的石油收入銳減,從而增加了沙特的經濟和政治風險。在嚴重依賴石油出口收入的產油國,油價長期低迷可能會導致財政危機乃至政治危機。近年來沙特縮減開支的政策取得了一定效果,石油國家成本不斷降低,也體現出了石油國家成本隨著市場的彈性變化。石油國家成本用于分析和預測供給行為和油價走勢需要與實際的地緣政治問題結合展開分析。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48