財富配置“新時代”:地產輝煌不再股市價值凸顯

2020-02-10 10:54:48《股市動態分析》研究部

股市動態分析 2020年1期

《股市動態分析》研究部

2020年開年資本市場利好消息不斷,多重利好之下,A股不懼外圍美伊沖突,走出獨立行情。

1月1日央媽率先送出“新年大禮包”下調金融機構存款準備金率0.5個百分點,此舉將釋放約8000多億的流動性,對沖1月資金面壓力。隨后1月4日銀保監會發布《關于推動銀行業和保險業高質量發展的指導意見》,指出要促進居民儲蓄有效轉化為資本市場長期資金,同時防止資金違規流入房地產市場。顯示政策層面對資本市場的支持,以及對“房住不炒”理念的貫徹。

改革開放以來,我國居民財富快速增長,截至2018年末我國居民的總資產規模達465萬億元人民幣。過去10年由于房地產的良好保值增值效果,以及A股上市公司質量層次不齊、制度不完善等導致多年以來收益率不穩定,我國居民的財富有70%配置在房地產。

然而,隨著我國人口紅利見頂、城鎮化越過高速階段、貨幣超發結束以及經濟增長的動力從投資轉向消費與科技,房地產的10年輝煌將難以重現,無論本身的增值還是租金回報率,房產的投資回報率都在下降,不再是增值保值的最佳選擇。

與此同時,A股受到高層前所未有的重視,市場制度不斷完善,金融開放繼續深化。A股有望走出長期慢牛。負利率時代全球出現“資產荒”。人民幣資產受到外資追捧。A股必將“水漲船高”。國內來看,貨幣超發結束、利率下降,居民資產在“物價高通脹+類存款收益率下降”的環境下面臨資產縮水。A股的配置價值凸顯。

居民財富70%是房產與發達國家截然相反

改革開放的40年多來,我國居民財富快速增長,2008年之前最高有20%左右的年增速,隨后增速有所下降,2016年-2018年我國居民財富的復合增速仍有12.5%。截至2018年末,我國居民的總資產規模已經達到465萬億元人民幣,排名全球第二,僅次于美國。

從財富配置結構來看,當前房產仍占據我國居民財富的絕大部分。居民財富主要包括金融資產與實物資產兩種,金融資產包括現金、存款、股票、債券、證券投資基金、保險準備金、銀行理財、信托等;實物資產包括住房、汽車、家電等耐用消費品和奢侈品,但房地產的體量遠超其他實物資產。根據海通證券測算,截至2018年末。我國居民財富中的房地產規模約為325.6萬億元人民幣,占居民總資產的70%。而金融資產規模約139.5萬億元人民幣,占比30%。

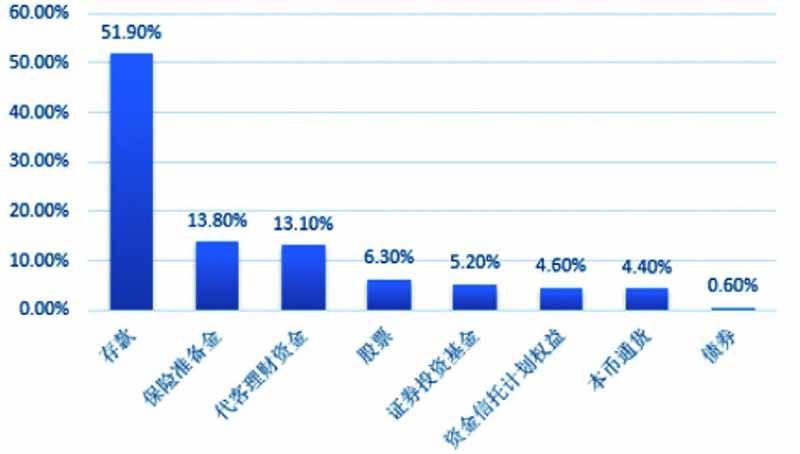

在金融資產中,存款則占據著半壁江山。截至2018年末,139.5萬億元的居民金融資產中,存款規模約為72.4萬億元,占比達到52%,占居民總資產的15.6%。保險和銀行代客理財是居民偏愛的另外兩種金融資產,規模分別約為19.3萬億元和18.2萬億元,分別占金融資產的14%與13%,分別占居民總資產的4.1%和3.9%。其他種類的金融資產占比普遍較低,其中,股票資產規模約8.8萬億元,占金融資產的6.3%、占居民總資產的1.9%;證券投資基金7.3萬億元,占金融資產的5.2%、居民總資產的1.6%。(見圖一)

圖一:中國家庭金融資產結構

數據來源:Wind

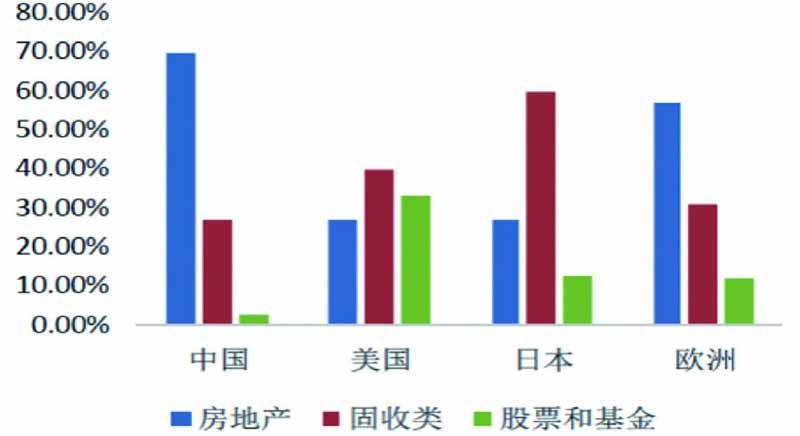

而發達國家的居民財富配置情況與我國大不相同。美國的居民財富中,金融資產占到7成,房地產的占比較少。2018年美國居民的資產總規模達到120萬億美元,股票和投資基金占比為32.2%,房地產、保險與養老金分別占比24.3%、23.8%,三種資產配置呈“三足鼎立”局面,比較均衡。而現金和存款僅占到美國居民全部資產的9.3%。日本居民將70%的資產配置在金融資產上,房地產的占比也只有30%。但與美國不同的是,日本居民在金融資產中更偏愛低風險資產,持有的現金和保險類資產占到總資產的50%,股票和其他金融資產占比只有14%。(見圖二)

圖二:中國居民資產配置權益資產比例偏低

資料來源:CEIC,財富證券

總體來看,與發達國家相比,我國居民財富配置集中在房地產,金融資產的配置偏低。尤其是權益類的股票、基金占比有很大的提升空間。

各國財富配置結構的不同只是一種結果,資產收益率不同是導致這一結果的直接原因,而資產收益率的表現歸根結底要看政策方向和經濟增長模式。當前我國正處在經濟轉型、深化金融開放的轉折點上,由此帶來資產收益率的變化必然導致居民財富配置發生轉變。

地產黃金10年結束保值增值優勢不再

2008年以來我國房地產市場經歷了“黃金十年”,房價的上漲為中國家庭貢獻了75%的新增財富。以全國百城房價為例,過去10年中除了在2014年小幅下跌,其余的年份均保持穩定上漲。以中原地產一線城市指數為例,過去10年上漲了190%,年均漲幅高達19%。而同期滬深300指數小幅上漲15%,年均漲幅僅為1.5%,同期的上證指數甚至還下跌了7%。相比股市,過去10年我國的房市表現得異常堅挺。

過去10年,我國房價上漲的根本原因在于人口紅利、城鎮化進程以及貨幣超發。我國上一輪出生人口高峰在80年代后期,2010年前后正是這一批人成年的高峰,催生了大量的房產需求。過去10年也是我國城鎮化快速推進的階段,截至2018年末,中國常住人口城鎮化率已達到59.58%。

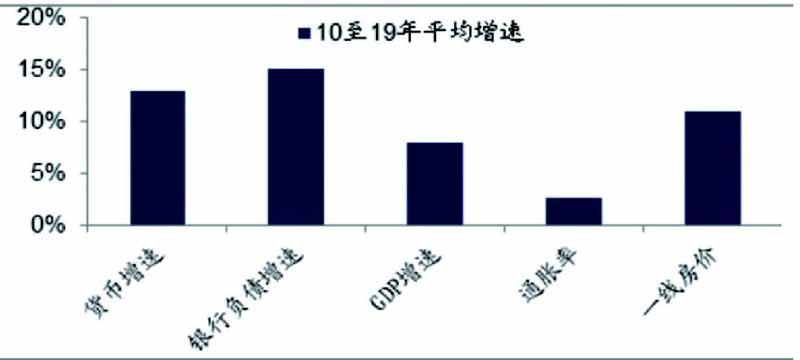

同時。過去10年我國經濟增長是典型的投資驅動,貨幣超發也是導致房價上漲的重要原因。在過去的10年,中國廣義貨幣M2的年均增速為13%,包含表外貨幣之后的銀行總負債年均增速為15%,遠高于同期8%的GDP增速。也就是說,我國的通脹率表面上不高,但通脹預期一直居高不下,貨幣一直在對內貶值。于是居民把房地產看做是對抗貨幣貶值的核心資產,將13-15%的貨幣增速視為買房的預期回報率,一二線城市房價的真實漲幅也與之十分接近。(見圖三)

圖三:過去10年貨幣、GDP、通脹、一線房價平均增速

資料來源:海通證券

堅挺的房價給予居民對于房價繼續上漲的美好預期,預期引導居民不斷把資金投入房市,而資金的持續流入進一步強化了房價上漲,形成一個閉環。如今,支撐這一閉環的根本性因素正在發生變化。

一方面,隨著人口紅利見頂,住房需求將下滑。我國勞動年齡人口數量在2013年見頂,也就是說住房需求高峰已經見頂,而2018年我國新出生人口僅僅1523萬,創過去50年的最低水平。這意味著從人口角度來看,住房的剛性需求將持續下滑。與此同時,我國城鎮化進程也已進入提質發展階段,重“質”不重“量”,過去10年粗放推進的速度一去不返。

另一方面。近些年貨幣超發結束,M2同比從11年的15%左右降至當前的8.4%左右,貨幣增速與GDP的增速缺口保持在2%-3%之間。通脹率降低。房產保值的優勢不再。再加上政策層面不再走刺激地產的老路,對于房地產的定位突出“穩”字,穩地價、穩房價、穩預期;堅持“房住不炒”。這都意味著房市過去的輝煌難以再重現。

據海通證券統計,2019年全國百城的二手房價格平均上漲3.3%,遠低于其他各類代表性資產的漲幅。而我國房產的租金回報率一直較低,2019年全國50個大中城市平均租金回報率為2.2%,低于2年的銀行存款利率2.4%。顯然,無論本身的增值還是租金回報率,房產的投資回報率都在下降。不再是增值保值的最佳選擇。(見圖四)

圖四:2019年國內主要資產回報率

資料來源:Wind,海通證券研究所

當然,除了房產,理財還可以通過配置黃金、銀行理財、國債、貨幣基金等實現,A股一定是最佳的選擇嗎?

全球面臨“資產荒”人民幣資產受追捧

全球來看,宏觀經濟下行,開啟降息周期。充裕的流動性追逐較少的優質資產必然導致收益率下降,形成“資產荒”。資產正由發達市場轉向新興市場,人民幣資產吸引力充足。

發達市場,特別是美國市場美股、美元、美債經歷長達十年牛市,其性價比、安全性在下降,全球資金具有尋找價值洼地的需求。在轉換過程中,能夠承載如此大的資金量、有足夠優質的核心資產、估值水平低性價比高的市場除中國外難有二者。

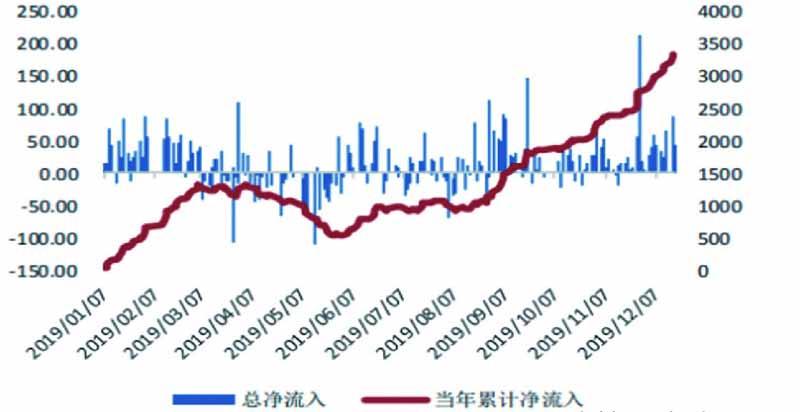

按照以往經驗,新興市場本幣貶值往往容易造成資本外流、本幣資產價格縮水。而2019年人民幣貶值后海外資金對A股配置力度反而加大,說明海外資金對人民幣價值、人民幣資產長期看好。截至2019年末,外資流入A股規模累計已超萬億元,2019年全年流入3338億元,且11月26日國際指數納入目標完成后流入趨勢仍未減緩。(見圖五)

圖五:2019年以來北上資金流入情況(億)

資料來源:財富證券,Wind

參考韓國、臺灣的外資流入進程,外資流入A股仍在早期階段,未來仍將有相當長期的持續單邊流入。這一過程中,A股必將“水漲船高”,重心不斷抬升,這也是當前A股具備較高配置價值的原因之一。

類存款收益率下降A股配置價值凸顯

國內來看,2018年以來低風險利率債、信用債、中期理財產品收益率均處于下行趨勢,同時隨著影子銀行、資管新規的落實,P2P、互聯網金融等擾亂金融市場現象的取締,居民資產在“物價高通脹+類存款收益率下降”的環境下面臨資產縮水。在這一背景下,權益資產的配置價值顯現。(見圖六、圖七)

圖六:固收類產品年化收益率下行

資料來源:財富證券,Wind

圖七:一年期理財產品預期收益率下行

資料來源:財富證券,Wind

2019年A股確實表現優異。領漲國內的各類資產。2019年上證指數上漲22.3%、滬深300指數上漲36%、創業板指數漲幅更是高達43.7%。2019年黃金收益率也在20%左右,銀行理財和債券位居黃金之后,3個月銀行理財平均收益率為4.14%,中債國債總指數上漲3.9%。房市表現較為差勁,全國百城的二手房價格平均上漲3.3%。貨幣基金和銀行存款位于房市之后,余額寶平均年化收益率為2.36%;1年期銀行存款利率為1.5%,上浮30%以后平均約為2%。而P2P則是爆雷不斷,很多投資人血本無歸。(見圖四)

貨幣超發結束估值回升A股有望走出長期慢牛

我國經濟正在經歷GDP高基數、GDP增速下臺階,投資驅動轉向消費驅動、高速發展轉向高質量發展的階段。為實現經濟軟著陸、經濟動能成功切換,我國將充分發揮A股市場的直接融資作用,為新興產業提供支持。政策層面A股受到高層前所未有的重視,資本市場制度不斷完善,金融開放繼續深化,支持股市長期向好。

習近平總書記多次對如何推進新時代資本市場建設做出重要論斷,明確提出要深化金融供給側改革,加強資本市場頂層設計,提高上市公司質量,打通各種基金、保險、企業年金等機構投資者入市瓶頸,積極引導中長期資金入市。證監會原主席肖鋼在12月27日表示“黨中央從來沒有像今天這樣重視資本市場”。同時,以科創板開板為契機我國資本市場制度不斷完善。如2019年12月28日《證券法》修訂,全面注冊制到來,讓資本市場更好的服務實體經濟;同時顯著提高證券違法違規成本,優化二級市場環境,為股市長期向好奠定基礎。

我國目前情況和美國80年代十分類似。同樣面臨著較大的經濟動能切換壓力,隨著經濟結構逐漸轉變、資本市場制度完善、直接融資比例提升,中產階級逐步擴大。A股有望打破以往脈沖式上漲的常態,走出慢牛行情。

海通證券研究美股過去40年慢牛發現,決定股市表現的關鍵因素并非經濟增長,而是通脹率。

1970年代,美國貨幣增速高達兩位數,但經濟增速只有3%左右,貨幣超發導致了高通脹,通脹預期長期在10%左右。通脹高企導致了央行收緊貨幣政策,而利率上行使得美國股市的估值大幅下跌,整整10年都沒有漲。而1930年代,美國出現通縮,物價長期是負的,企業的盈利每年都在下滑,沒有盈利的支撐,股市也跌了十年。顯然,通脹太高抑或太低,對股市都不是好事。

而在過去的40年,美國M2增速長期保持在6%左右,比經濟增速高出3%左右,這意味著通脹預期也非常穩定,長期保持在3%左右,結果出現了長達40年的股票牛市,年均漲幅10%。

過去中國股市表現不好,牛短熊長,主要原因是投資驅動經濟、貨幣超發、估值下跌。過去10年A股的企業盈利年均增速高達11%,但是貨幣超發使得滬深300指數的估值每年下跌8%,因而滬深300指數只有2%左右的年化回報率,加上2%的股息率,合計的年化回報率約為4%。

而我國現在經歷貨幣增速由兩位數降至一位數的過程,到2019年9月我國M2增速已降至8.4%,三季度GDP增速降至6%,貨幣增速和GDP增速的缺口在2%-3%左右,貨幣超發消失了,貨幣政策緊縮的預期改善了,使得股市的估值企穩回升。這也是2019年中國股市大幅反彈的原因,而并不是經濟表現更好了。

展望未來,如果我國的貨幣增速維持在8%左右,就可以支撐經濟保持5%左右的中速增長。通脹維持在3%左右的溫和區間。那么在中國股市。一方面可以獲得企業盈利每年8%的增長,再加上2%的股息率回報,合計每年就有10%左右的回報率。遠超房產、銀行理財、存款等資產。

目前,我國已經形成世界上最大的中等收入群體,2018年國內中等收入群體首次突破4億人。金磚國家新開發銀行首席經濟學家李稻葵指出,中國將在2025年左右邁入高收入國家行列,中等收入群體增長到8億人。房產性價比不再、其他類存款收益也下降,中國股市權益資產將成為這一龐大群體實現保值增值的重要途徑。

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

三聯生活周刊(2016年46期)2016-11-22 16:40:35

新媒體研究(2016年19期)2016-11-18 20:42:01

商場現代化(2016年22期)2016-10-18 20:38:54

科學與財富(2016年28期)2016-10-14 00:40:03

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32