稅收政策與宏觀經濟效應

2020-02-14 05:53:22張宇航魏慧慧

商情 2020年3期

張宇航 魏慧慧

【摘要】本文是在開放經濟的RBC模型中引入政府部門的稅收政策,來研究資本所得稅率的隨機沖擊給經濟帶來的影響。研究發現資本所得稅率會給經濟帶來負向的沖擊。

【關鍵詞】稅收政策;開放經濟;DSGE模型;經濟波動

一、引言

當前我國正處于實現中國夢的進程之中,國家的稅收政策變革會對經濟產生重要的影響。本文正是基于這樣的時代背景采用DSGE模型來對稅收層面的改革進行簡單的分析。動態隨機一般均衡模型是研究宏觀經濟學的重要工具,逐漸發展成為當今宏觀經濟學研究的主流框架。不少經濟學家經過研究發現稅收政策的效應可能有多方面的影響。嚴成樑和龔六堂(2012)采用定量分析的方式研究發現征收資本所得稅可以最大限度促進經濟的增長,而征收勞動所得稅,消費稅對經濟增長的作用并沒有所預期的那么大。梁俊嬌、李羨於和劉亞敏(2017)在研究中發現不同地區的稅收負擔會對經濟增長的顯著性的大小以及方向性都存在差異性的影響。并且發現在東部經濟發展較好的地區稅收負擔往往具有負向作用,而在西部地區卻有著正向的作用。鄒勇(2018)通過對勞動,消費和資本征稅來探討該稅收政策對經濟增長產生的影響,結果發現對資本進行增加征稅發現會降低資本投資水平,進而一定程度降低經濟的增長,但是對勞動供給不產生影響;對勞動增稅也會對我國經濟增長產生負向作用;對消費稅增加征稅對整體經濟影響不大。

二、模型構建

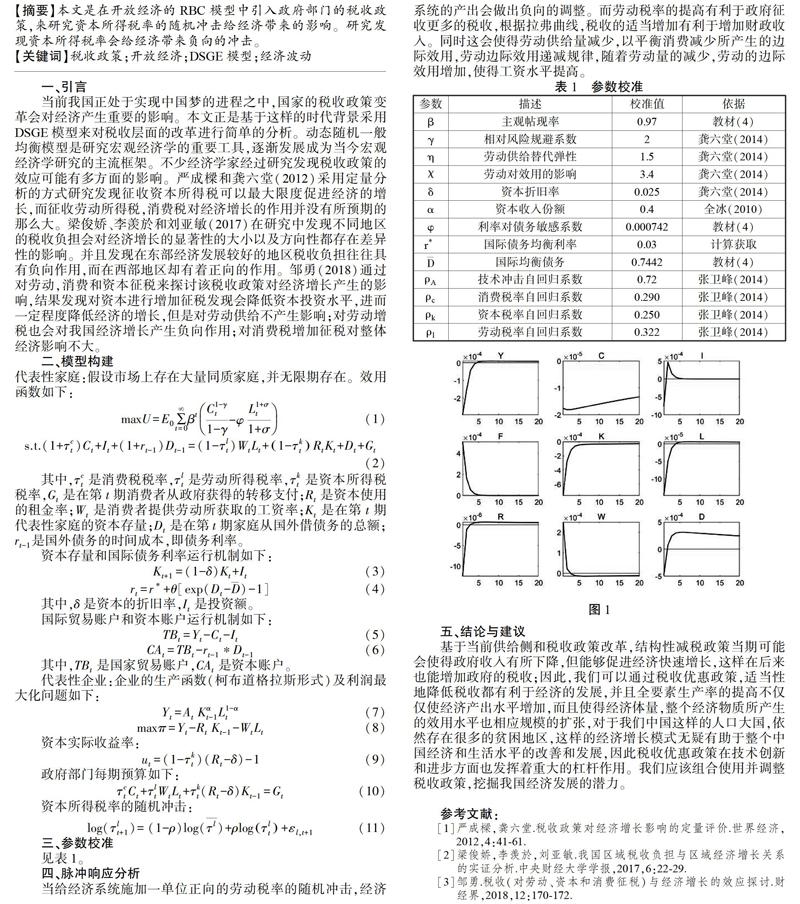

三、參數校準

見表1。

四、脈沖響應分析

當給經濟系統施加一單位正向的勞動稅率的隨機沖擊,經濟系統的產出會做出負向的調整。而勞動稅率的提高有利于政府征收更多的稅收,根據拉弗曲線,稅收的適當增加有利于增加財政收入。同時這會使得勞動供給量減少,以平衡消費減少所產生的邊際效用,勞動邊際效用遞減規律,隨著勞動量的減少,勞動的邊際效用增加,使得工資水平提高。

五、結論與建議

基于當前供給側和稅收政策改革,結構性減稅政策當期可能會使得政府收入有所下降,但能夠促進經濟快速增長,這樣在后來也能增加政府的稅收;因此,我們可以通過稅收優惠政策,適當性地降低稅收都有利于經濟的發展,并且全要素生產率的提高不僅僅使經濟產出水平增加,而且使得經濟體量,整個經濟物質所產生的效用水平也相應規模的擴張,對于我們中國這樣的人口大國,依然存在很多的貧困地區,這樣的經濟增長模式無疑有助于整個中國經濟和生活水平的改善和發展,因此稅收優惠政策在技術創新和進步方面也發揮著重大的杠桿作用。我們應該組合使用并調整稅收政策,挖掘我國經濟發展的潛力。

參考文獻:

[1]嚴成樑,龔六堂.稅收政策對經濟增長影響的定量評價.世界經濟,2012,4:41-61.

[2]梁俊嬌,李羨於,劉亞敏.我國區域稅收負擔與區域經濟增長關系的實證分析.中央財經大學學報,2017,6:22-29.

[3]鄒勇.稅收(對勞動、資本和消費征稅)與經濟增長的效應探討.財經界,2018,12:170-172.