政治局會議:保持經濟平穩運行和社會和諧穩定

2020-02-15 11:35:10

證券市場紅周刊 2020年5期

關鍵詞:疫情

國海證券:目前看來,短期而言財政政策或僅有節奏和結構性的微調。實際上,政治局會議的詳細表述是“更好發揮積極的財政政策作用”,“優化地方政府專項債券投向”,“出臺階段性、有針對性的減稅降費措施”,更側重于結構調整,并無顯著擴張的含義。然而,今年是全面建成小康社會和“十三五”規劃收官之年。考慮小康社會GDP翻番的經濟目標,如果疫情沖擊超出預期,對第一、二季度經濟打擊較大,下半年財政政策是否會進行調整以實現5.5%以上的全年經濟增長目標,還需要進一步觀察。

西南證券:本次政治局會議再次提出要積極擴大內需、穩定外需。這意味著未來政策將明顯的以穩增長為主,相應政策將有明顯發力。從目前來看,基建將是穩增長政策主要發力點。而從資金來源來看,地方政府專項債是主要資金來源之一。而且考慮到去年下半年陸續出臺政策降低了基建項目資本金比例以及允許地方債資金做資本金,地方債對基建投資的撬動作用將會提升。我們預計今年地方政府新增專項債可能增加值3.5萬億左右,推升整體基建增速約8個百分點左右。同時,資管新規過渡期存在延長1年時間左右的可能,今年非標壓力也將減輕,這同樣將改善基建投資資金來源。因而,基建投資增速將有明顯回升。資金面改善環境下地產同樣將受益。雖然政策不一定直接自上而下的放松地產管控。但一方面,實體經濟資金面改善,利率持續下行,特別是非標等融資管控可能有所放松;另一方面,部分地區在經濟下行壓力之下,可能自下而上的出現政策放松過程。因而受益于資金面的改善以及政策的調整,房地產需求可能在未來一段時期出現回升,進而帶動房地產投資等指標改善,發揮穩增長的作用。

國盛證券:不難看出,當前政策思路轉為了既要防疫也要穩增長,而且大概率還是要實現翻番的硬目標。綜合看,預計今年赤字率目標會由2019年的2.8%提高至3%,專項債規模很大可能高于此前市場預期的3萬億左右。“三駕馬車”都有部署,但主抓手是投資端和消費端,建議關注擴基建和促進汽車、家電消費的可能舉措。未提及房地產和資本市場、但并非不重要,傾向于認為,房地產調控大概率會進一步松動,也會更加注重穩定資本市場。

圖說

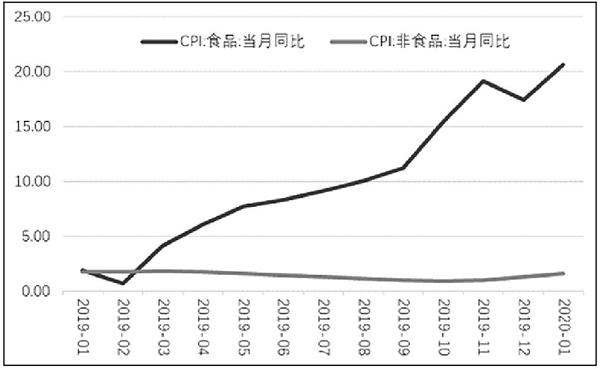

春節通常為農產品價格的較高點。但是今年春節后農產品價格卻出現了快速上漲,可以推測疫情導致的居民囤積食物是農產品價格異常波動的原因。同時CPI 醫療保健環比上漲0.6%,遠超季節性變化,也反映出疫情的影響。總之,疫情對于物價的推升作用難以抵消二月份春節錯位的效應,預計2月CPI同比大概率下降至5%以下。回顧非典時期可以看出,疫情對于短期PPI確實會產生明顯打壓。近期高頻數據來看,疫情對于上中下游產業都有明顯打擊,價格全線下跌,2月份PPI下行壓力較大。我們認為CPI雖高但并非目前的主要矛盾,PPI的下行壓力更加值得關注。在目前的背景下,房地產市場調控可能有所放松,貨幣政策也更需加大寬松力度。預計將有更大力度的降準和降息政策推出。

——摘自東北證券宏觀經濟研究報告

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48