財(cái)政透明度的提升能抑制“土地財(cái)政”的規(guī)模嗎?

2020-02-20 14:28:48盧真莫松奇

當(dāng)代經(jīng)濟(jì)科學(xué) 2020年1期

盧真 莫松奇

摘要:本文從理論與實(shí)證兩個角度探究財(cái)政透明度對“土地財(cái)政”規(guī)模的影響機(jī)制。首先構(gòu)建監(jiān)督博弈模型,闡釋財(cái)政透明度對“土地財(cái)政”規(guī)模的約束機(jī)理;而后基于固定效應(yīng)模型和系統(tǒng)GMM模型并利用2006—2015年中國省級面板數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)。結(jié)果表明:財(cái)政透明度對“土地財(cái)政”規(guī)模的影響呈倒U型,只有當(dāng)財(cái)政透明度達(dá)到一定程度時,其約束機(jī)制才能有效發(fā)揮作用。進(jìn)一步研究發(fā)現(xiàn),財(cái)政透明度對“土地財(cái)政”規(guī)模的約束機(jī)制在東部、西部地區(qū)發(fā)揮較好,而在中部地區(qū)有待完善。為此,建議地方政府繼續(xù)完善財(cái)政透明工作,強(qiáng)化“土地財(cái)政”約束機(jī)制的信息基礎(chǔ)。

關(guān)鍵詞:財(cái)政透明度;土地財(cái)政;監(jiān)督博弈模型;系統(tǒng)GMM模型

文獻(xiàn)標(biāo)識碼:A

文章編號:100228482020(01)002512

開放科學(xué)(資源服務(wù))標(biāo)識碼(OSID):

近年來,我國“土地財(cái)政”?[1]①現(xiàn)象備受社會各界關(guān)注,尤其是“土地財(cái)政”規(guī)模過大問題,成為學(xué)者們研究的焦點(diǎn)。《中國國土資源統(tǒng)計(jì)年鑒》相關(guān)數(shù)據(jù)顯示,我國土地出讓金的規(guī)模由2006年的0.8萬億元上漲到2016年的3.6萬億元,2014年甚至一度擴(kuò)大到4.3萬億元?②。如此龐大的土地出讓金規(guī)模將會給我國財(cái)政金融體系帶來巨大風(fēng)險?[2]。因此,如何合理控制“土地財(cái)政”的規(guī)模,防止其過度擴(kuò)大,成為當(dāng)下亟待解決的重要問題。有學(xué)者提出,財(cái)政透明度是財(cái)政治理的關(guān)鍵因素之一?[3],政府可以通過提高財(cái)政透明度來約束“土地財(cái)政”規(guī)模?[45]。2014年國務(wù)院印發(fā)的《關(guān)于深化預(yù)算管理制度改革的決定》?③也提出,要充分發(fā)揮預(yù)算公開透明對政府部門的監(jiān)督和約束作用。與此同時,我國的財(cái)政透明工作正在穩(wěn)步推進(jìn)之中,省級財(cái)政透明度的平均得分已由2006年的27.71上升到2015年的48.26?④。在學(xué)術(shù)研究層面,關(guān)于財(cái)政透明度經(jīng)濟(jì)后果的多數(shù)研究已經(jīng)表明,財(cái)政透明度對財(cái)政支出、腐敗行為、財(cái)政赤字與債務(wù)規(guī)模等政府經(jīng)濟(jì)活動具有積極的治理作用?[67],但通過提高財(cái)政透明度來約束“土地財(cái)政”規(guī)模這項(xiàng)建議是否具有合理性,財(cái)政透明度與“土地財(cái)政”規(guī)模之間的關(guān)系究竟如何,目前尚待檢驗(yàn)。

為此,本文嘗試從理論和實(shí)證兩個層面分析財(cái)政透明度對“土地財(cái)政”規(guī)模的影響。具體而言,本文首先在現(xiàn)有研究的基礎(chǔ)上構(gòu)建監(jiān)督博弈模型,剖析財(cái)政透明度對“土地財(cái)政”規(guī)模的影響機(jī)理及路徑,然后基于省級面板數(shù)據(jù),對財(cái)政透明度影響“土地財(cái)政”規(guī)模的效果進(jìn)行實(shí)證分析,并基于研究分析結(jié)果提出合理化建議,一方面為有效約束“土地財(cái)政”規(guī)模提供新的解決思路,另一方面為地方政府提高財(cái)政透明度賦予更強(qiáng)的驅(qū)動力。

一、文獻(xiàn)綜述

(一)財(cái)政透明度的相關(guān)研究

關(guān)于財(cái)政透明度的研究,早期主要集中在財(cái)政透明度的界定與衡量?[89]、財(cái)政透明度的影響因素?[3,10]等方面。近年來,一些學(xué)者開始關(guān)注財(cái)政透明度的經(jīng)濟(jì)后果,探討財(cái)政透明度對財(cái)政效率、尋租或腐敗、赤字與債務(wù)等的影響。國外研究中,Heald?[11]從理論角度分析財(cái)政透明度對財(cái)政效率的影響,認(rèn)為財(cái)政透明度對財(cái)政效率的影響存在兩種可能性,一是兩者的關(guān)系呈倒U型,財(cái)政透明度的提升具有一定積極作用,但是過高的透明度會使得信息過分公開,從而引起更高的交易成本和政治風(fēng)險,導(dǎo)致財(cái)政效率受損,而另一種可能是財(cái)政透明度的提升會對財(cái)政效率起到持續(xù)的正向作用。Hameed?[12]實(shí)證發(fā)現(xiàn),在其他經(jīng)濟(jì)變量不變的情況下,財(cái)政透明度與政府信用評級、財(cái)政紀(jì)律呈正向相關(guān)關(guān)系,與腐敗尋租行為呈負(fù)向相關(guān)關(guān)系。Alt等?[13]構(gòu)建職業(yè)關(guān)注理論模型(Career?Concerns Model)探究財(cái)政透明度對政府債務(wù)積累的影響,發(fā)現(xiàn)財(cái)政透明度的提高可以減少債務(wù)積累與政府赤字,之后結(jié)合19個經(jīng)濟(jì)合作與發(fā)展組織國家數(shù)據(jù)有力證實(shí)了該觀點(diǎn)。Benito等?[10]基于國際路徑繼續(xù)探討,發(fā)現(xiàn)財(cái)政預(yù)算透明度的提升的確能夠降低財(cái)政赤字,改善財(cái)政績效。

國內(nèi)方面,肖鵬等?[14]闡明在中國“晉升錦標(biāo)賽”模式和銀行業(yè)發(fā)展現(xiàn)實(shí)下,財(cái)政透明度缺失會導(dǎo)致地方政府增加債務(wù)規(guī)模,并通過實(shí)證分析證明財(cái)政預(yù)算透明度與地方政府債務(wù)規(guī)模存在顯著的負(fù)相關(guān)關(guān)系。黃壽峰等?[15]研究財(cái)政透明度對腐敗的影響,發(fā)現(xiàn)當(dāng)政府官員議價能力(權(quán)力大小)較低時,財(cái)政透明度的提高會加劇腐敗,當(dāng)官員議價能力較強(qiáng)時,財(cái)政透明度的提高能夠抑制腐敗。李丹等?[16]基于財(cái)政支出效率和支出結(jié)構(gòu)兩個視角研究財(cái)政透明度對財(cái)政資金配置效率的影響,效率視角的實(shí)證結(jié)果顯示財(cái)政透明度的回歸系數(shù)為負(fù)但是不顯著,結(jié)構(gòu)視角的實(shí)證結(jié)果顯示財(cái)政透明度對人均社保與就業(yè)支出影響顯著為正,對其他民生類支出影響不顯著,因此認(rèn)為目前我國財(cái)政透明度的提高尚不能有效提高財(cái)政支出效率。除上述角度之外,郭月梅等?[17]研究財(cái)政透明度對非稅收入的影響,發(fā)現(xiàn)地方財(cái)政透明度低是導(dǎo)致非稅收入增長過快的重要因素之一,財(cái)政透明度與預(yù)算軟約束的交互作用能加劇非稅收入增長。

(二)“土地財(cái)政”的相關(guān)研究

目前,國內(nèi)關(guān)于“土地財(cái)政”的研究主要圍繞“土地財(cái)政”的成因、影響、對策等幾方面展開。

關(guān)于我國“土地財(cái)政”的成因,學(xué)者們的觀點(diǎn)大致上可以歸納為以下幾點(diǎn):首先,較多研究認(rèn)為分稅制體制是“土地財(cái)政”規(guī)模擴(kuò)大的制度根源?[1820]。孫秀林等?[20]基于中央與地方的財(cái)政關(guān)系分析“土地財(cái)政”,認(rèn)為分稅制是“土地財(cái)政”迅速發(fā)展的深層原因,該制度改變了我國中央與地方的收入分配關(guān)系,使得地方財(cái)政產(chǎn)生“饑餓效應(yīng)”,迫使地方政府形成“經(jīng)營土地”的經(jīng)濟(jì)發(fā)展模式,并隨后通過省級數(shù)據(jù)證明了兩者之間的穩(wěn)定關(guān)系。其次,吳群等?[21]根據(jù)“政治晉升錦標(biāo)賽”理論指出,中國地方政府不僅面臨分權(quán)制帶來的縱向財(cái)政競爭,而且面臨地方政府間的橫向晉升競爭,這種晉升競爭會促使地方政府通過積極出讓土地,“以地生財(cái)”或者“以地引資生稅”,以此來促進(jìn)地方經(jīng)濟(jì)快速發(fā)展。劉佳等?[22]使用晉升強(qiáng)度、官員特征等證據(jù)從直接的角度實(shí)證了此觀點(diǎn),認(rèn)為地方政府官員晉升競爭越激烈,地方政府土地出讓行為越嚴(yán)重。再次,部分學(xué)者指出,中國工業(yè)化和城鎮(zhèn)化發(fā)展為地方“土地財(cái)政”擴(kuò)大提供了現(xiàn)實(shí)基礎(chǔ)。如陶然等?[23]提出土地出讓的“剪刀差”理論,其背后邏輯基礎(chǔ)正是工業(yè)化和城鎮(zhèn)化的發(fā)展。蔣震?[24]提出分稅制和晉升激勵等皆為地方政府主觀努力因素,不足以完全解釋“土地財(cái)政”持續(xù)增長的現(xiàn)象,快速工業(yè)化才是“土地財(cái)政”迅速增長的內(nèi)在根源。此外,除了上述比較主流的觀點(diǎn)外,楊圓圓?[4]從影響因素角度入手實(shí)證發(fā)現(xiàn)腐敗和財(cái)政信息披露會對“土地財(cái)政”規(guī)模造成重要影響。他將腐敗與財(cái)政信息披露歸結(jié)為制度因素進(jìn)行分析,認(rèn)為財(cái)政透明度的提升能夠遏制地方政府暗箱操作的動機(jī),從而能夠約束地方“土地財(cái)政”規(guī)模,其觀點(diǎn)通過動態(tài)面板模型得到了檢驗(yàn)。趙合云?[5]基于“逆向軟預(yù)算約束”框架進(jìn)行理論分析,認(rèn)為現(xiàn)行制度環(huán)境下的弱約束機(jī)制也是問題產(chǎn)生的重要原因之一。他認(rèn)為一個好的約束機(jī)制應(yīng)該包括約束主體(上級政府、投資者、社會公眾)的約束意愿、約束能力和約束信息基礎(chǔ),三者缺一不可。目前,我國外部約束主體的約束意愿和約束能力較弱,而地方政府的財(cái)政透明度不高,存在信息不對稱問題,缺乏良好的約束信息基礎(chǔ),外部約束主體難以對地方政府的行為進(jìn)行有效約束,這為地方政府通過“土地財(cái)政”攫取財(cái)政收入提供了客觀條件。

關(guān)于我國“土地財(cái)政”的影響,研究認(rèn)為其負(fù)面效應(yīng)要多于正面效應(yīng)。婁成武等?[25]指出“土地財(cái)政”雖然能夠切實(shí)增加地方政府可支配財(cái)力、推動地方城市化進(jìn)程,但同時會帶來農(nóng)民利益受損、腐敗現(xiàn)象滋生、房價上漲、財(cái)政金融風(fēng)險積累、政府代際不公平和財(cái)政不可持續(xù)等問題。在此基礎(chǔ)上,丁絨等?[26]論證“土地財(cái)政”規(guī)模的倒U型效應(yīng),認(rèn)為在規(guī)模適度時正面效應(yīng)大于負(fù)面效應(yīng),規(guī)模過大或者過小時負(fù)面效應(yīng)大于正面效應(yīng)。因此,控制“土地財(cái)政”的規(guī)模尤為重要。為了找到合適的方法,學(xué)者們從問題的成因入手,提出完善財(cái)政體制、改變官員績效考核方式、建立地方主體稅種等建議。特別的,楊圓圓等?[45]認(rèn)為可以通過完善信息披露機(jī)制,提高財(cái)政透明度來約束地方政府行為。

(三)文獻(xiàn)評述

綜上所述,目前關(guān)于財(cái)政透明度經(jīng)濟(jì)后果的研究已經(jīng)逐漸由理論走向?qū)嵶C,且多數(shù)研究表明財(cái)政透明度對政府經(jīng)濟(jì)活動具有積極的治理作用,認(rèn)為財(cái)政透明度的提高能夠提升支出效率、減少腐敗行為、降低赤字與債務(wù)規(guī)模等?[67]。但現(xiàn)有研究較少關(guān)注財(cái)政透明度對政府收入行為的影響,且鮮有研究探討其對“土地財(cái)政”規(guī)模的影響。與此同時,在與“土地財(cái)政”相關(guān)的研究中,大部分是從財(cái)政體制、官員晉升以及工業(yè)化和城市化的角度分析“土地財(cái)政”規(guī)模成因并據(jù)此提出對策,只有少部分學(xué)者將財(cái)政透明度與“土地財(cái)政”規(guī)模聯(lián)系在一起。楊圓圓?[4]雖然從“土地財(cái)政”影響因素的角度進(jìn)行實(shí)證探討,但其對財(cái)政透明度影響機(jī)制的認(rèn)識存在一定局限性,僅僅將影響路徑歸結(jié)為通過約束地方政府暗箱操作來遏制“土地財(cái)政”規(guī)模。此外,該研究在實(shí)證部分將財(cái)政透明度的得分設(shè)為定值,在研究期間內(nèi)保持不變,這在一定程度上減少了實(shí)證結(jié)果的說服力。趙合云?[5]雖然從“土地財(cái)政”規(guī)模成因角度進(jìn)行了理論分析,但對財(cái)政透明度約束機(jī)制的探討還不夠深入,未能詳細(xì)闡述財(cái)政透明度與“土地財(cái)政”規(guī)模之間的傳導(dǎo)關(guān)系,且缺乏實(shí)證檢驗(yàn)的支持。總的來說,目前關(guān)于財(cái)政透明度及“土地財(cái)政”的相關(guān)研究仍存在以下不足:

(1)未能從理論上厘清財(cái)政透明度對“土地財(cái)政”規(guī)模的影響機(jī)制;

(2)缺乏財(cái)政透明度對“土地財(cái)政”規(guī)模影響的實(shí)證支持;

(3)忽略了財(cái)政透明度的條件性及其影響的非線性特征,財(cái)政透明度的治理作用很有可能在一定條件下才有效,透明度的提升并不總能帶來積極的成果;

(4)現(xiàn)有靜態(tài)的實(shí)證模型未能解決“土地財(cái)政”具有路徑依賴這一問題。

因此,為了彌補(bǔ)現(xiàn)有研究的不足,本文從理論和實(shí)證兩個層面分析我國財(cái)政透明度對“土地財(cái)政”規(guī)模的影響。在理論方面,結(jié)合委托代理理論構(gòu)建混合策略博弈模型,探討財(cái)政透明度對“土地財(cái)政”規(guī)模的治理機(jī)制;在實(shí)證方面,從動態(tài)視角構(gòu)建系統(tǒng)GMM模型驗(yàn)證財(cái)政透明度對“土地財(cái)政”規(guī)模的治理作用。

二、理論分析

借助趙合云?[5]的分析,本文將財(cái)政透明度對“土地財(cái)政”規(guī)模的影響路徑分成三個部分,分別是約束主體、約束客體以及約束機(jī)制。約束主體主要包括上級政府和社會公眾等外部力量,約束客體則是地方政府,約束機(jī)制包括約束意愿、約束能力以及約束信息基礎(chǔ)。一個強(qiáng)有力的約束機(jī)制,三者缺一不可。為了更好地理解,本文借鑒程瑜等?[2728]的研究成果,利用委托代理理論構(gòu)建“土地財(cái)政”監(jiān)督博弈模型進(jìn)一步分析。

按照我國的政治制度設(shè)計(jì),約束主體與約束客體之間存在著委托代理鏈條。全國人民通過選舉成立全國人民代表大會,中央政府接受全國人大委托治理國家,地方政府則接受地方人大與上級政府的委托,治理地方政務(wù)。為了方便討論,本文將鏈條簡化理解,外部約束主體(包括上級政府、社會公眾等)是委托人,地方政府接受委托并成為代理人,掌管地方財(cái)政。地方政府迫于財(cái)政壓力、晉升激勵等因素影響,有動機(jī)選擇擴(kuò)大“土地財(cái)政”規(guī)模來完成政策目標(biāo),使得自身利益最大化。但是,“土地財(cái)政”具有不可持續(xù)性,會給社會帶來財(cái)政金融風(fēng)險增加、房價上漲等一系列負(fù)面影響。外部主體為了維護(hù)切身利益,保護(hù)社會經(jīng)濟(jì)穩(wěn)定健康運(yùn)行,在一定程度上希望約束地方政府短期機(jī)會主義行為,因此雙方存在著利益沖突。除此之外,雙方還存在信息不對稱問題,外部主體處于信息劣勢,很難完全掌握地方政府的財(cái)政信息,地方政府作為代理方,能夠左右所提供信息的多寡及其真實(shí)程度。所以在財(cái)政透明度較低的情況下,外部主體即使有意愿和能力對地方政府行為進(jìn)行約束,也會因?yàn)榧s束信息基礎(chǔ)弱而面臨較大監(jiān)督成本,此時約束機(jī)制難以有效發(fā)揮作用。反之,如果財(cái)政透明度與財(cái)政信息質(zhì)量保持較高的水平,外部主體就能夠?qū)Φ胤秸氖罩Щ顒舆M(jìn)行充分了解,相當(dāng)于在客觀條件上保障了外部主體的知情權(quán)、參與權(quán)、表達(dá)權(quán)和監(jiān)督權(quán),增加了其影響和參與政府預(yù)算活動的可能性,從而對地方政府活動產(chǎn)生外部約束或糾正作用,增加地方政府從事正當(dāng)經(jīng)濟(jì)活動的動機(jī)。

(一)模型設(shè)定

(1)外部主體作為委托方,地方政府作為代理方,在“土地財(cái)政”問題上雙方存在著利益沖突。

(2)博弈雙方始終追求自身利益最大化,并據(jù)此做出最優(yōu)的策略選擇。

(3)雙方信息不對稱,外部主體處于信息劣勢,并不能掌握客體的所有財(cái)政信息,即使觀察到,也可能存在虛假信息,而地方政府對自身財(cái)政狀況十分了解。

(二)博弈矩陣構(gòu)建

在混合策略博弈模型中,委托人的純策略為監(jiān)督與不監(jiān)督,代理人的純策略為采用“土地財(cái)政”政策和不采用“土地財(cái)政”政策。假定委托人的監(jiān)督意愿為α(以α的概率選擇監(jiān)督),監(jiān)督能力為θ(不同的主體監(jiān)督能力不同,有θ的概率約束成功),地方政府行為動機(jī)為β(有β的概率采用“土地財(cái)政”政策)。

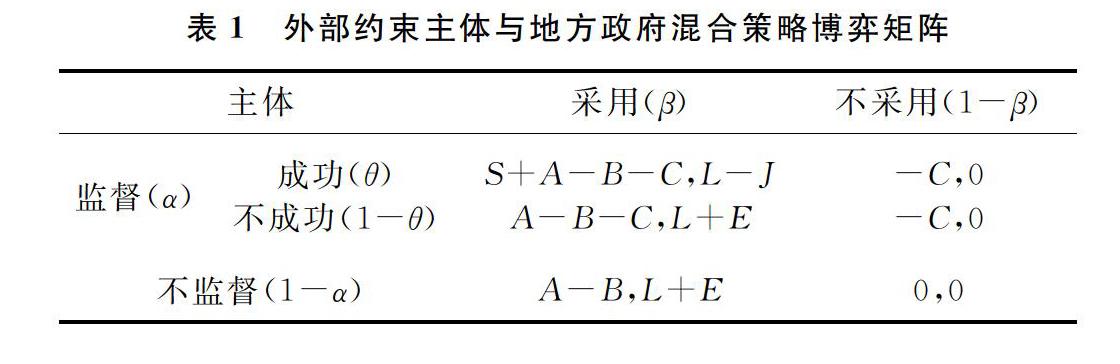

如果地方政府選擇“土地財(cái)政”政策,則會有L的“土地財(cái)政”收入,此外還會有其他額外凈收益E,這個收益主要包括晉升激勵、緩解財(cái)政壓力等,如果不選擇“土地財(cái)政”政策,則收入與額外凈收益為0;一旦地方政府采用“土地財(cái)政”政策則會對外部主體產(chǎn)生影響,正面效應(yīng)為A,而負(fù)面效應(yīng)為B;外部主體如果選擇監(jiān)督,則會產(chǎn)生相應(yīng)的監(jiān)督成本C(在本模型中只考慮財(cái)政透明度對監(jiān)督主體產(chǎn)生的成本,財(cái)政透明度越高,監(jiān)督成本越低),如果發(fā)現(xiàn)地方政府采用“土地財(cái)政”政策,則會產(chǎn)生社會總收益S,包括民眾政治參與度的增加、

上級政府控制力的增加以及對地方政府違規(guī)操作的罰沒收入等,此時地方政府則會遭到一定損失J,包括地方官員政治晉升機(jī)會損失、人民對當(dāng)?shù)卣男湃胃邢陆怠⑷舜笠约吧霞墕栘?zé)等。此外,模型變量設(shè)定皆為正數(shù)。基于上述模型假定,外部約束主體與地方政府混合策略博弈矩陣見表1。

(三)模型求解與分析

依據(jù)博弈矩陣,外部主體的期望收益函數(shù)為

U1=α{β[θ(S+A-B-C)+(1-θ)(A-B-C)]+(1-β)(-C)}+(1-α)β(A-B)(1)

其一階最優(yōu)條件為

U1α=βθS-C=0(2)

因此,地方政府最優(yōu)采取“土地財(cái)政”政策的概率為

β=CθS(3)

地方政府的期望收益函數(shù)為

U2=βα[θ(L-J)+(1-θ)(L+E)]+β(1-α)(L+E)(4)

其一階最優(yōu)條件為

U2β=αθ(-J-E)+L+E=0(5)

因此,外部主體最優(yōu)采取監(jiān)督的概率為

α=L+Eθ(J+E)(6)

綜上可得,外部主體和地方政府混合策略納什均衡為L+Eθ(J+E),CθS。

此時,該博弈的納什均衡與“土地財(cái)政”收入L、額外凈收益E、外部主體監(jiān)督能力θ、地方政府損失J、監(jiān)督成本C、社會總收益S有關(guān)。對于外部主體來說,其最佳策略是以α的概率進(jìn)行監(jiān)督,地方政府無法發(fā)現(xiàn)其規(guī)律,不能夠輕易決定自己的“土地財(cái)政”政策。對于地方政府來說,其最佳策略應(yīng)當(dāng)是以β的概率采取“土地財(cái)政”政策,目的是為了使得外部主體無法進(jìn)行有效約束,實(shí)現(xiàn)自身利益最大化。

為了探討財(cái)政透明度與“土地財(cái)政”收入的關(guān)系與影響傳導(dǎo)路徑,本文繼續(xù)進(jìn)行如下推理:

首先,對式(3)兩端求導(dǎo):

βC=1θS>0(7)

由于每個主體都有一定的監(jiān)督能力,所以0<θ≤1;社會總收益為正,所以S>0,因此在其他條件不變的情況下,地方政府采取“土地財(cái)政”政策動機(jī)與監(jiān)督成本呈正向關(guān)系,外部主體的監(jiān)督成本越高,地方政府越有動機(jī)采取“土地財(cái)政”政策。

其次,對式(3)再進(jìn)行如下變化,探究監(jiān)督能力與監(jiān)督成本之間的關(guān)系:

θ=CβS(8)

θC=1βS>0(9)

在其他條件不變的情況下,外部主體的監(jiān)督能力與監(jiān)督成本呈正向關(guān)系,這意味著監(jiān)督成本越高,則需要監(jiān)督主體有越強(qiáng)的監(jiān)督能力,才能約束地方政府行為,否則實(shí)際的β將會大于β,地方政府將會更傾向采取“土地財(cái)政”政策。同理,在監(jiān)督成本較低時,對監(jiān)督能力的要求較低,如果外部主體監(jiān)督能力大于實(shí)際要求,地方政府的策略動機(jī)將會下降。

然后,對式(5)繼續(xù)變換,探討外部主體監(jiān)督意愿與監(jiān)督成本的關(guān)系:

θ=L+Eα(J+E)(10)

CβS=L+Eα(J+E)(11)

整理得

α=(L+E)×βSC(J+E)(12)

求導(dǎo)得

αC=-(L+E)×βSC(J+E)×1C?2<0(13)

由于相關(guān)變量皆為正數(shù),因此可知該函數(shù)導(dǎo)數(shù)結(jié)果恒為負(fù)數(shù),即在其他條件不變的情況下,監(jiān)督意愿和監(jiān)督成本之間呈負(fù)向關(guān)系,監(jiān)督成本越高,外部主體的監(jiān)督意愿越低。

最后,進(jìn)一步探討“土地財(cái)政”收入與監(jiān)督成本之間的關(guān)系,通過式(12)變化得

L=α(J+E)βS×C-E(14)

求導(dǎo)得

LC=α(J+E)βS>0(15)

由此可知,在其他條件不變的情況下,“土地財(cái)政”收入與監(jiān)督成本之間呈正向關(guān)系,監(jiān)督成本越低,“土地財(cái)政”收入越小。

根據(jù)以上模型分析可知:

(1)在其他條件不變的情況下,財(cái)政透明度的提升(監(jiān)督成本越小)能夠抑制地方政府采取“土地財(cái)政”政策的動機(jī);

(2)在其他條件不變的情況下,財(cái)政透明度的提升意味著對監(jiān)督能力要求的下降,即有更多的外部監(jiān)督主體能夠成功約束地方政府采取“土地財(cái)政”政策的行為;

(3)在其他條件不變的情況下,財(cái)政透明度的提升能夠提高外部主體監(jiān)督意愿;

(4)在其他條件不變的情況下,財(cái)政透明度的提升能夠減少“土地財(cái)政”收入。

綜上分析,財(cái)政透明度的提升能夠通過兩條路徑抑制或降低“土地財(cái)政”規(guī)模。一方面,財(cái)政透明度的提升能夠直接約束地方政府對土地政策的依賴性,減少其采用“土地財(cái)政”的動機(jī),從源頭治理“土地財(cái)政”規(guī)模擴(kuò)大問題。這一影響路徑可以解釋為:財(cái)政透明度的提升降低了外部主體的監(jiān)督成本,外部主體能更好地參與政府預(yù)算活動,在地方政府采取土地政策之前,利用自身權(quán)利(或權(quán)力)對地方政府行為進(jìn)行直接問責(zé),降低其政策動機(jī)。另一方面,即使地方政府迫于實(shí)際情況而采用“土地財(cái)政”,財(cái)政透明度的提升依然能迫使地方政府減少“土地財(cái)政”規(guī)模。這一影響路徑可以理解為:財(cái)政透明度的提升意味著地方政府加強(qiáng)對其活動相關(guān)信息的公開,越來越多的外部主體能夠?qū)Φ胤秸幕顒舆^程進(jìn)行監(jiān)督,地方政府迫于外在壓力將規(guī)范自身收支,減少在土地出讓中的違法違規(guī)收入或縮減此類非稅收入規(guī)模。

三、實(shí)證研究設(shè)計(jì)

(一)變量及數(shù)據(jù)來源說明

1.被解釋變量

“土地財(cái)政”規(guī)模是模型的因變量,本文選取土地出讓金作為“土地財(cái)政”的衡量指標(biāo)。雖然完整的“土地財(cái)政”規(guī)模應(yīng)該包括土地出讓金、土地帶來的直接和間接稅收、土地抵押融資等,但考慮到數(shù)據(jù)的可獲得性以及土地出讓金在“土地財(cái)政”收入中占比較大,能較好地度量地方政府土地融資的行為,本文選取土地出讓金作為衡量指標(biāo)。土地出讓金原始數(shù)據(jù)來源于2007—2016年《中國國土資源統(tǒng)計(jì)年鑒》。此外,為了消除通貨膨脹的干擾,本文使用GDP平減指數(shù)計(jì)算出實(shí)際的土地出讓金,并以此作為衡量指標(biāo)。

(二)分地區(qū)實(shí)證結(jié)果

考慮到“土地財(cái)政”具有空間異質(zhì)性,在不同的地域條件下,財(cái)政透明度的影響可能會不一樣,因此本文針對我國具體情況,分東、中、西三個地區(qū)探討財(cái)政透明度對“土地財(cái)政”規(guī)模的影響。結(jié)合上文研究結(jié)果可知動態(tài)面板設(shè)定合理,比較符合實(shí)際情況,而且在模型內(nèi)生性問題的處理上有一定優(yōu)勢,所以本部分主要使用系統(tǒng)GMM模型進(jìn)行分地區(qū)探討,結(jié)果見表5。

總的來說,表5中除第(3)列外,都通過了AR(1)、AR(2)和Sargan檢驗(yàn),說明除第(3)列外,其他模型動態(tài)面板設(shè)定合理,工具變量設(shè)定有效。值得一提的是,第(3)列兩步法估計(jì)失敗,只能使用一步法進(jìn)行系統(tǒng)GMM估計(jì)。

東部地區(qū):由第(1)列可以發(fā)現(xiàn),財(cái)政透明度的一次項(xiàng)系數(shù)為18.278,二次項(xiàng)系數(shù)為-23.185,且系數(shù)影響顯著,說明東部地區(qū)財(cái)政透明度的提升對“土地財(cái)政”規(guī)模的影響表現(xiàn)為先促進(jìn)后抑制。為了檢驗(yàn)財(cái)政透明度的非線性影響,可消除二次項(xiàng)后進(jìn)行第(2)列的估計(jì),此時除了滯后項(xiàng)外,其他變量顯著性水平較低。對此,大體上可以推斷東部地區(qū)財(cái)政透明度對“土地財(cái)政”規(guī)模具有倒U型影響。

中部地區(qū):由第(3)列可知,即使采用一步法進(jìn)行系統(tǒng)GMM估計(jì),該模型仍無法通過自相關(guān)和Sargan檢驗(yàn),說明該模型設(shè)定不合理。為了探討原因是否與財(cái)政透明度有關(guān),可消除二次項(xiàng)后重新進(jìn)行估計(jì),發(fā)現(xiàn)消除二次項(xiàng)后的第(4)列能夠通過兩項(xiàng)檢驗(yàn),并且財(cái)政透明度一次項(xiàng)對“土地財(cái)政”規(guī)模的影響十分顯著,系數(shù)為10.111,兩者呈正向關(guān)系,這說明在東部地區(qū)財(cái)政透明度對“土地財(cái)政”規(guī)模的影響并非呈倒U型,財(cái)政透明度的提升會導(dǎo)致“土地財(cái)政”規(guī)模的擴(kuò)大。

西部地區(qū):由第(5)列可知,雖然動態(tài)面板模型設(shè)定正確,但財(cái)政透明度對“土地財(cái)政”規(guī)模的非線性影響顯著性較低。為了進(jìn)一步探究,將二次項(xiàng)消除,發(fā)現(xiàn)一次項(xiàng)系數(shù)為-7.677,系數(shù)為負(fù),顯著性較強(qiáng),表明財(cái)政透明度與“土地財(cái)政”規(guī)模呈負(fù)向相關(guān)關(guān)系,因此在西部地區(qū)財(cái)政透明度提升能夠抑制“土地財(cái)政”規(guī)模的擴(kuò)大。

(三)結(jié)果分析

從全國角度看,財(cái)政透明度對“土地財(cái)政”規(guī)模的影響呈倒U型。結(jié)合我國國情:當(dāng)財(cái)政透明度較低時,外部約束主體對地方政府財(cái)政活動的影響較弱,小幅度提升財(cái)政透明度并不能立即起到約束作用。一方面,財(cái)政透明度的提升本身具有一定成本和負(fù)面效應(yīng),會導(dǎo)致政府支出增加或者收入方式向“土地財(cái)政”轉(zhuǎn)移;另一方面,地方政府在財(cái)政壓力、晉升激勵、城市化發(fā)展以及工業(yè)化發(fā)展等因素的影響下,更有可能選擇出讓土地來獲取大規(guī)模財(cái)政收入,此時財(cái)政透明度的提升與“土地財(cái)政”規(guī)模的增長呈正向關(guān)系。只有當(dāng)財(cái)政透明度達(dá)到一定程度,約束機(jī)制建設(shè)相對完善時,外部監(jiān)督主體能從各個方面監(jiān)督地方政府行為,提升財(cái)政透明度才能有效縮減“土地財(cái)政”規(guī)模。結(jié)合上海財(cái)經(jīng)大學(xué)《中國省級財(cái)政透明度評估》數(shù)據(jù),雖然我國省級財(cái)政透明度有了較大的提升,透明度平均值由2006年的27.71上升至2015年的48.26,但總體仍處于較低水平,且對于大多數(shù)地區(qū)來說,財(cái)政透明度水平仍處在緩慢提升階段,距離約束機(jī)制的有效發(fā)揮還有一定差距,“土地財(cái)政”收入還處于較大規(guī)模,因此我國地方政府財(cái)政透明工作仍需努力。

從不同地域看,東部地區(qū)財(cái)政透明度與“土地財(cái)政”規(guī)模呈倒U型關(guān)系,中部地區(qū)財(cái)政透明度與“土地財(cái)政”規(guī)模呈正向關(guān)系,西部地區(qū)財(cái)政透明度與“土地財(cái)政”規(guī)模呈負(fù)向關(guān)系。依據(jù)上海財(cái)經(jīng)大學(xué)《中國省級財(cái)政透明度評估》數(shù)據(jù),2006—2015年,財(cái)政透明度的平均值在東部地區(qū)由25.56上升到49.89,中部地區(qū)由19.85上升至49.33,西部區(qū)由19.4提升到46.04,可見三大地區(qū)透明度提升的趨勢相對一致,但為何實(shí)證結(jié)果存在較大的地域性差異,本文結(jié)合理論與實(shí)際情況進(jìn)行分析,認(rèn)為可能存在以下兩點(diǎn)原因:

第一,雖然三個地區(qū)的財(cái)政透明度平均值相近,但具體情況差異大。2006—2015年東部地區(qū)財(cái)政透明度的最大值高達(dá)77.7,最小值為15.78,樣本量為110,區(qū)域內(nèi)所有樣本的平均值為33.60,能夠較好地反映財(cái)政透明度提升過程所帶來的影響;其次是西部地區(qū),最大值為68.24,最小值為17.01,樣本量為120,區(qū)域內(nèi)所有樣本的平均值為30.15;而中部地區(qū)最大值為65.59,最小值為14,樣本量為80,區(qū)域內(nèi)所有樣本的平均值為30.97。相較于東、西部地區(qū),中部地區(qū)的財(cái)政透明度分布區(qū)域不夠廣泛,處在低區(qū)間的值較多,財(cái)政透明度的約束機(jī)制難以反映。

第二,外部主體的監(jiān)督意愿與監(jiān)督能力差異大。約束機(jī)制的有效發(fā)揮除了依靠信息基礎(chǔ)外,還需要外部主體具備一定的監(jiān)督意愿和監(jiān)督能力。不同地域的監(jiān)督意愿和監(jiān)督能力往往存在較大差異,因此財(cái)政透明度的提升并不一定能起到治理作用。東部地區(qū)經(jīng)濟(jì)發(fā)展較快,人口較多,且人均受教育程度高,人民群眾對地方政府財(cái)政活動的關(guān)注度高,對財(cái)政信息的理解能力較強(qiáng),因此當(dāng)財(cái)政透明度達(dá)到一定程度時,其對“土地財(cái)政”規(guī)模的約束機(jī)制就能有效地發(fā)揮作用。而西部地區(qū)雖然經(jīng)濟(jì)發(fā)展相對落后,人口較少,人均受教育程度較低,但西部地區(qū)的經(jīng)濟(jì)發(fā)展問題一直受到社會與中央政府密切關(guān)注,因此外部監(jiān)督主體的意愿較大、監(jiān)督能力較強(qiáng),約束機(jī)制能夠有效發(fā)揮作用。至于中部地區(qū),其經(jīng)濟(jì)發(fā)展程度正處在東、西部地區(qū)之間,“土地財(cái)政”規(guī)模與西部地區(qū)相近,但遠(yuǎn)遠(yuǎn)低于東部地區(qū),因此外界對此關(guān)注相對較少,外部監(jiān)督主體的監(jiān)督能力也相對較弱,而地方政府迫于經(jīng)濟(jì)發(fā)展極有可能擴(kuò)大“土地財(cái)政”規(guī)模,因此中部地區(qū)財(cái)政透明度的提升與“土地財(cái)政”規(guī)模呈正向相關(guān)。

關(guān)于其他解釋變量,本文基于文獻(xiàn)綜述的成果選取了若干控制變量,實(shí)證結(jié)果表明“土地財(cái)政”規(guī)模的形成與擴(kuò)大受財(cái)政分權(quán)、晉升激勵、城市化與工業(yè)化以及上一期“土地財(cái)政”規(guī)模的影響,且影響具有顯著性,實(shí)證結(jié)果基本符合本文預(yù)期。

五、結(jié)論與建議

本文將財(cái)政透明度與“土地財(cái)政”兩大研究熱點(diǎn)相結(jié)合,從理論角度構(gòu)建監(jiān)督博弈模型,闡明財(cái)政透明度對“土地財(cái)政”規(guī)模的治理機(jī)制,而后選取2006—2015年我國省級面板數(shù)據(jù)進(jìn)行實(shí)證分析,得出如下結(jié)論:財(cái)政透明度對“土地財(cái)政”規(guī)模的影響呈倒U型,當(dāng)財(cái)政透明度較低時,財(cái)政透明度的約束機(jī)制難以發(fā)揮作用,此時財(cái)政透明度與“土地財(cái)政”規(guī)模呈正向關(guān)系,當(dāng)財(cái)政透明度達(dá)到一定程度時,其對“土地財(cái)政”規(guī)模的約束機(jī)制才能有效發(fā)揮作用,此時提高財(cái)政透明度能夠有效抑制“土地財(cái)政”規(guī)模。從我國實(shí)際情況來看,目前我國省級財(cái)政透明度整體仍處于較低水平,還不能完全對“土地財(cái)政”規(guī)模產(chǎn)生約束作用,其中東部、西部地區(qū)約束機(jī)制發(fā)揮較好,而中部地區(qū)的約束機(jī)制有待完善。因此,為了防范“土地財(cái)政”規(guī)模過大所帶來的負(fù)面影響,地方政府有必要繼續(xù)推進(jìn)財(cái)政透明工作,重視并健全預(yù)算公開制度,明確公開責(zé)任主體并將財(cái)政透明度納入官員的評價考核體系之中,以便于強(qiáng)化社會的財(cái)政參與度,為“土地財(cái)政”的約束機(jī)制提供更好的信息基礎(chǔ)。

參考文獻(xiàn):

[1]?陳國富, 卿志瓊. 財(cái)政幻覺下的中國土地財(cái)政——一個法經(jīng)濟(jì)學(xué)視角[J]. 南開學(xué)報(bào)(哲學(xué)社會科學(xué)版), 2009(1): 6978.

[2]?周飛舟. 生財(cái)有道: 土地開發(fā)和轉(zhuǎn)讓中的政府和農(nóng)民[J]. 社會學(xué)研究, 2007(1): 4982.

[3]?肖鵬, 李燕. 預(yù)算透明: 環(huán)境基礎(chǔ)、動力機(jī)制與提升路徑[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2011(1): 2125.

[4]?楊圓圓. “土地財(cái)政”規(guī)模估算及影響因素研究[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2010(10): 6976.

[5]?趙合云. “土地財(cái)政”的生成機(jī)制: 一個逆向軟預(yù)算約束理論的分析框架[J]. 財(cái)政研究, 2011(10): 3639.

[6]?魏志華, 林亞清, 周雄. 財(cái)政透明度問題研究進(jìn)展[J]. 經(jīng)濟(jì)學(xué)動態(tài), 2017(3): 136149.

[7]?Cucciniello M, Porumbescu G A, Grimmelikhuijsen S. 25 years of transparency research: Evidence and future directions[J]. Public Administration Review, 2017, 77(1): 3244.

[8]?IMF. Manual on fiscal transparency[EB/OL]. (20071019)[20190417]. http: ∥www.imf.org/external/np/fad/trans/manual/index.htm.

[9]?葛永波, 申亮. 財(cái)政透明度衡量問題研究——一個分析框架[J]. 財(cái)政研究, 2009(12): 4448.

[10]Benito B, Bestida F. Budget transparency, fiscal performance, and political turnout: An international approach[J]. Public Administration Review, 2009, 69(3): 403417.

[11]Heald D. Fiscal transparency: Concepts, measurement and UK practice[J]. Public Administration, 2003, 81(4): 723759.

[12]Hameed F. Fiscal transparency and economic outcomes[R]. IMF Working Papers, 2005, 41(1): 13.

[13]Alt J E, David D L. Fiscal transparency, political parties, and debt in OECD countries[J]. European Economic Review, 2006, 50(6): 14031439.

[14]肖鵬, 劉炳辰, 王剛. 財(cái)政透明度的提升縮小了政府性債務(wù)規(guī)模嗎?——來自中國29個省份的證據(jù)[J]. 中央財(cái)經(jīng)大學(xué)學(xué)報(bào), 2015(8): 1826.

[15]黃壽峰, 鄭國梁. 財(cái)政透明度對腐敗的影響研究——來自中國的證據(jù)[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2015(3): 3042.

[16]李丹, 裴育. 財(cái)政透明度對財(cái)政資金配置效率的影響研究[J]. 財(cái)經(jīng)研究, 2016(2): 4049.

[17]郭月梅, 歐陽潔. 地方政府財(cái)政透明、預(yù)算軟約束與非稅收入增長[J]. 財(cái)政研究, 2017(7): 7388.

[18]盧洪友, 袁光平, 陳思霞, 等. 土地財(cái)政根源: “競爭沖動”還是“無奈之舉”?——來自中國地市的經(jīng)驗(yàn)證據(jù)[J]. 經(jīng)濟(jì)社會體制比較, 2011(1): 8898.

[19]王克強(qiáng), 胡海生, 劉紅梅. 中國地方土地財(cái)政收入增長影響因素實(shí)證研究——基于1995—2008年中國省際面板數(shù)據(jù)的分析[J]. 財(cái)經(jīng)研究, 2012(4): 112122.

[20]孫秀林, 周飛舟. 土地財(cái)政與分稅制: 一個實(shí)證解釋[J]. 中國社會科學(xué), 2013(4): 4059.

[21]吳群, 李永樂. 財(cái)政分權(quán)、地方政府競爭與土地財(cái)政[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2010(7): 5159.

[22]劉佳, 吳建南, 馬亮. 地方政府官員晉升與土地財(cái)政——基于中國地市級面板數(shù)據(jù)的實(shí)證分析[J]. 公共管理學(xué)報(bào), 2012(2): 1123.

[23]陶然, 陸曦, 蘇福兵, 等. 地區(qū)競爭格局演變下的中國轉(zhuǎn)軌: 財(cái)政激勵和發(fā)展模式反思[J]. 經(jīng)濟(jì)研究, 2009(7): 2133.

[24]蔣震. 工業(yè)化水平、地方政府努力與土地財(cái)政: 對中國土地財(cái)政的一個分析視角[J]. 中國工業(yè)經(jīng)濟(jì), 2014(10): 3345.

[25]婁成武, 王玉波. 中國土地財(cái)政中的地方政府行為與負(fù)效應(yīng)研究[J]. 中國軟科學(xué), 2013(6): 111.

[26]丁絨, 葉廣宇. 地方政府的土地供應(yīng)抉擇研究——土地財(cái)政規(guī)模倒U型效應(yīng)的博弈均衡視角[J]. 財(cái)政研究, 2016(9): 7692.

[27]程瑜. 政府預(yù)算監(jiān)督的博弈模型與制度設(shè)計(jì)——基于委托代理理論的研究視角[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2009(8): 4852.

[28]孫彤, 薛爽. 管理層自利行為與外部監(jiān)督——基于信息披露的信號博弈[J]. 中國管理科學(xué), 2019(2): 187196.

責(zé)任編輯、校對: 高原

Does the Rise of Fiscal Transparency Reduce the Scale of Land Finance?

LU Zhen, MO Songqi

(School of Public Finance and Tax, Central University of Finance and Economics, Beijing 102206, China)

Abstract:This paper explores the impact mechanism of fiscal transparency on the scale of land finance from both the theoretical and empirical perspectives. Firstly, a supervisory game model is constructed to explain the restrictive mechanism of fiscal transparency on the scale of land finance. Then, based on the fixed?effect model and the system GMM model, an empirical test is carried out using the provincial panel data of China from 2006 to 2015. The empirical results show that the fiscal transparency has an inverted?U effect on the scale of land finance, and only when the fiscal transparency reaches a certain level, its binding mechanism can effectively play its role. Further research finds that fiscal transparency has a good effect on the scale of land finance in the eastern and western regions, while in the central region, it needs to be improved. Based on the above results, this paper suggests that local governments should continue to improve fiscal transparency and strengthen the information basis of the land finance restraint mechanism.

Keywords:Fiscal transparency; Land finance; Supervisory game model; The system GMM model