城市人口、貨幣政策與房地產價格:內在機理與實證檢驗

2020-02-20 14:28:48李成李一帆于海東李文樂

當代經濟科學 2020年1期

李成 李一帆 于海東 李文樂

摘要:本文基于消費約束的效用函數構建“人口數量—貨幣政策—房地產價格”理論模型,從供求關系解讀城市人口、貨幣政策影響房地產價格的內在機理,運用2010年第二季度至2018年第四季度的百城季度數據進行面板校正標準誤檢驗。研究發現:

(1)一、二、三線城市常住人口和信貸規模的增加通過擴張房地產供需缺口提高房價,而利率和存款準備金率的緊縮能夠抑制房價上漲;

(2)從房價變化的視角來看,價格型貨幣政策工具調控房價的功效優于數量型工具,其中不同期限價格型工具的調控效果有所差異,1至3年短期貸款利率的效果最為明顯;

(3)伴隨城市化推進,貨幣政策抑制房價的效應在一定程度上被人口增加和信貸擴張“對沖抵消”。因此,不僅需要貨幣政策工具發揮約束房價的“靶向”作用,更需探索不同城市動態差別化供給房地產的長效機制。

關鍵詞:城市人口;貨幣政策;信貸投放;房地產價格;消費效用函數

文獻標識碼:A

文章編號:100228482020(01)010812

開放科學(資源服務)標識碼(OSID):

一、文獻綜述

《2019年新型城鎮化建設重點任務》的頒布,為新一輪城市化推進鋪平了道路,預示著房地產市場發展進入新階段。回顧我國城市多年以來的房地產價格變化,一、二線城市房價持續攀升,三、四線城市房價跟隨一、二線城市變動,整體呈現上漲態勢。造成這一現象的主要原因何在?房價為何給人“只漲不跌”的錯覺?本文從消費約束的效用函數入手,構建“人口數量—貨幣政策—房地產價格”理論模型,運用供求機理從城市人口和貨幣政策兩個維度解讀房價變化,并對其進行實證檢驗,以圖廓清城市房價變動的內在邏輯。

長期以來,人口與房價的關系深受學術界關注。Tabuchi?[1]較早指出由經濟發展催生的勞動力人口流入會直接抬高房價。對此,Brown等?[2]運用住房需求方程發現人口增加通過提高總需求促使房價上漲;Stevenson?[3]指出,新增人口創造住房有效需求是支撐房價上漲的關鍵。學術界由此將伴隨城市發展的人口空間流動引入房地產分析,并形成房價上漲的“城市化論”觀點?[4]。Chen等?[5]發現城市化加快了人口遷移規模,而這正是引起住房需求和價格上升的重要因素。駱永民?[6]根據四種面板模型分析認為,流動人口增長對房地產需求具有正向作用,越是勞動力流入充足的地域,由城市化帶來的房地產需求擴張效應就越明顯。劉修巖等?[7]構建房價內生性的城市體系模型,認為人口既能通過房地產需求直接影響房價,又能借助為房地產市場提供人力資源間接影響房價。傅貽忙等?[8]采用系統GMM估計方法指出人口空間結構通過區域房地產庫存影響房價。

基于人口視角并從需求端研究房地產的文獻在一定程度上解釋了房價變動。然而,根據現實觀察到的房價整體上漲并不能完全歸咎于人口因素,一個簡單判斷是,房地產的開發和銷售均高度依賴銀行信貸,信貸資金流入房地產市場,也會推動樓市發展從而提高房價。因此,信貸成為影響房價的另一重要因素。

追溯信貸影響房價的研究可至Hayek?[9]的貨幣周期理論,該理論揭示信貸過度擴張催生資產價格泡沫。Collyns等?[10]利用向量自回歸分析東亞國家的房地產市場,發現信貸增加會提高房價。Goodhart等?[11]指出“次貸”危機后美聯儲過量的信貸投放促使房價反彈,引起房價與信貸同向變化。Davis等?[12]建立包含信貸和房價的一般均衡模型,認為銀行向購房者提供貸款的行為經過需求端抬高房價。Nishimura?[13]運用統計分析發現信貸擴張造成美日兩國的房地產泡沫。平新喬等?[1416]的研究也為此提供了國內證據,這些文獻較早地發現投向房企和購房者的貸款對房價存在顯著的正向作用,形成“金融過度支持”觀點。在后續研究中,陳詩一等?[17]借助包含房地產市場的DSGE模型,指出銀行貸款意愿上升通過直接效應、替代效應、風險承擔效應和金融加速器效應拉動房價。馬勇等?[18]運用門檻面板回歸分析中國省份數據,發現銀行信貸對房價存在非線性和非對稱的影響,特別是在房地產貸款規模較高時銀行信貸對房價影響顯著。

隨著信貸推動房地產發展,如何防范貨幣過度流向樓市以致房價“失控”逐漸成為關注焦點,學術界開始探索貨幣政策對房價的調控效果。既有文獻大多認為貨幣政策緊縮使房價產生負向變化,并從貨幣政策工具的分類視角進行討論?[1921]。我國貨幣政策曾依賴“數量為主、價格為輔”的調控模式?[22],導致許多研究傾向數量型貨幣政策工具調控房價的效果優于價格型工具?[2326]。隨著我國經濟由高速發展轉向高質量發展,貨幣政策調控市場相應從單純數量擴張轉向價格信號引導,也有研究指出價格型工具調控房價的作用更為明顯。郭文偉?[27]基于單位根右側ADF方法檢驗我國房地產市場,發現提高短期貸款利率能夠有效抑制房價泡沫。劉中顯等?[28]指出嚴控房貸利率有助于健全適應市場規律的房地產調控機制。歐陽志剛等?[29]通過因子擴展VAR模型,指出1年期存款基準利率對房地產具有更好的調節作用。因此,若要貨幣政策調控房價發揮最佳效果,應當根據經濟發展的不同階段在數量型和價格型之間有所側重。

梳理已有文獻,針對房價變動的研究或從人口角度予以闡釋,或從信貸層面展開討論,鮮有文獻在一個較為完整的框架內,對人口和信貸各自對房價的影響進行系統性分析。因而,同時考慮人口和信貸兩個因素剖析房價變化機理,亟待深入探索。進一步地,須將與信貸息息相關的貨幣政策因素融入其中,從貨幣總量層面入手,立足于“數量”和“價格”兩個維度解讀房價變動的邏輯,方能明晰貨幣政策調控房價的內在規律。

為此,本文基于消費約束的效用函數視角,引入貨幣政策的數量型與價格型工具,構建包含人口、信貸、法定存款準備金率以及利率在內的“人口數量—貨幣政策—房地產價格”理論模型,據此從房地產供求的本質層面對房價變化進行機理分析,運用我國經濟“換擋期”的百城季度數據進行實證檢驗,廓清在人口數量和信貸投放的雙重影響下,貨幣政策數量型工具與價格型工具調控房價的效果。后文的安排如下:第二部分為理論模型構建與內在機理闡釋;第三部分為實證檢驗;第四部分為實證結果分析;第五部分為全文結論與啟示。

二、理論模型構建與機理闡釋

已有“人口—資產價格泡沫模型”?[30]和“人口—信貸—房價模型”?[31],分別從人口與資產價格、人口與銀行信貸的不同角度討論了房價變化,但未能從貨幣的“數量”與“價格”視角進一步剖析。本文引入貨幣政策調控的數量型和價格型工具,從消費約束的效用函數視角切入,構建“人口數量—貨幣政策—房地產價格”理論模型,以全面揭示影響房價的因素。在此基礎上,深入闡釋城市人口、貨幣政策作用于房價的途徑,探討房價變動的內在機理。

(一)理論模型構建

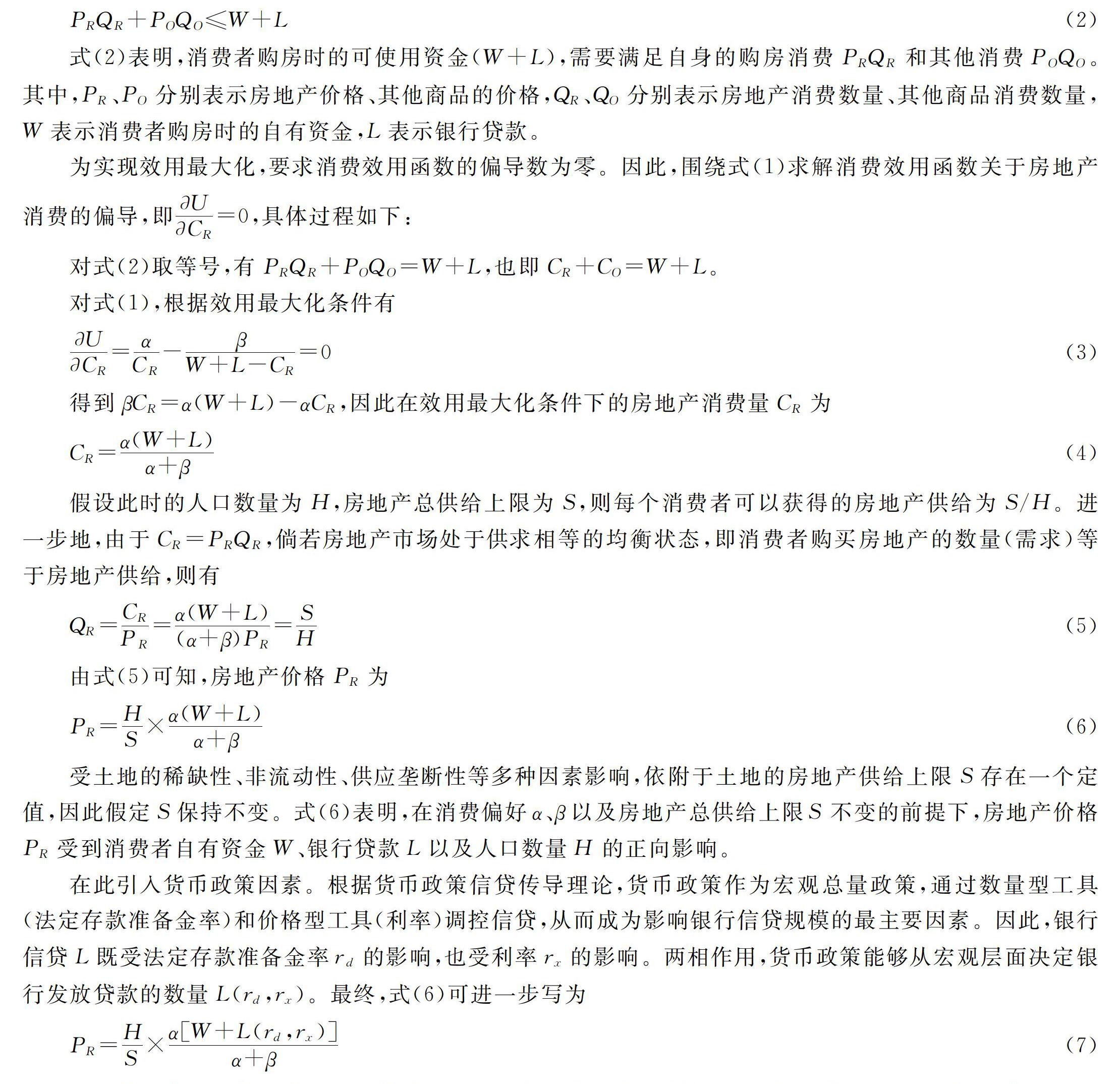

假設消費者為同質理性人,通過選擇并購買不同的商品實現自身效用最大化。在市場上存在兩種商品:房地產與其他商品。因此,消費者在購房時的消費效用函數為

U=αlnCR+βlnCO(1)

其中,消費者在購房時的消費效用函數U,可以視為房地產消費效用函數與其他商品消費效用函數的簡單加總。lnCR和lnCO是以自然對數表示的效用函數,CR代表房地產消費、CO代表其他商品消費。α、β分別代表房地產消費、其他商品消費的不同效用偏好。

消費者出于生存居住的基本需要存在房地產需求。由于房地產的高價格屬性,在購買房地產時,個人僅憑自有資金難以一次性全額支付房款,需要向銀行申請貸款輔以完成購買,在銀行發放貸款的前提下,消費者在購房時的預算約束條件為

PRQR+POQO≤W+L(2)

式(2)表明,消費者購房時的可使用資金(W+L),需要滿足自身的購房消費PRQR和其他消費POQO。其中,PR、PO分別表示房地產價格、其他商品的價格,QR、QO分別表示房地產消費數量、其他商品消費數量,W表示消費者購房時的自有資金,L表示銀行貸款。

為實現效用最大化,要求消費效用函數的偏導數為零。因此,圍繞式(1)求解消費效用函數關于房地產消費的偏導,即UCR=0,具體過程如下:

對式(2)取等號,有PRQR+POQO=W+L,也即CR+CO=W+L。

對式(1),根據效用最大化條件有

UCR=αCR-βW+L-CR=0(3)

得到βCR=α(W+L)-αCR,因此在效用最大化條件下的房地產消費量CR為

CR=α(W+L)α+β(4)

假設此時的人口數量為H,房地產總供給上限為S,則每個消費者可以獲得的房地產供給為S/H。進一步地,由于CR=PRQR,倘若房地產市場處于供求相等的均衡狀態,即消費者購買房地產的數量(需求)等于房地產供給,則有

QR=CRPR=α(W+L)(α+β)PR=SH(5)

由式(5)可知,房地產價格PR為

PR=HS×α(W+L)α+β(6)

受土地的稀缺性、非流動性、供應壟斷性等多種因素影響,依附于土地的房地產供給上限S存在一個定值,因此假定S保持不變。式(6)表明,在消費偏好α、β以及房地產總供給上限S不變的前提下,房地產價格PR受到消費者自有資金W、銀行貸款L以及人口數量H的正向影響。

在此引入貨幣政策因素。根據貨幣政策信貸傳導理論,貨幣政策作為宏觀總量政策,通過數量型工具(法定存款準備金率)和價格型工具(利率)調控信貸,從而成為影響銀行信貸規模的最主要因素。因此,銀行信貸L既受法定存款準備金率rd的影響,也受利率rx的影響。兩相作用,貨幣政策能夠從宏觀層面決定銀行發放貸款的數量L(rd,rx)。最終,式(6)可進一步寫為

PR=HS×α[W+L(rd,rx)]α+β(7)

鑒于法定存款準備金率和利率分別對銀行信貸L存在負向影響,而銀行信貸L又對房價PR存在正向影響,因而通過銀行信貸的傳遞,法定存款準備金率rd和利率rx均對房價存在負向影響。最終,式(7)即本文推導的“人口數量—貨幣政策—房地產價格”理論模型。

式(7)從方向性影響的角度指出:在一座城市中,當其他條件不變時,人口數量H增加、信貸規模L擴張均會提高房價PR,法定存款準備金率rd和利率rx的增加則會降低房價PR。此外,消費者在購房時的自有資金W可以看作是其工資收入的結余,由于工資粘性,工資收入無法通過即時變動迅速影響房價。因此,人口增加和信貸擴張成為推動房價上漲的兩大因素,法定存款準備金率和利率的提高成為抑制房價上漲的重要因素。綜上所述,人口數量變化、貨幣政策調控均對房價變動產生影響。

(二)模型機理闡釋

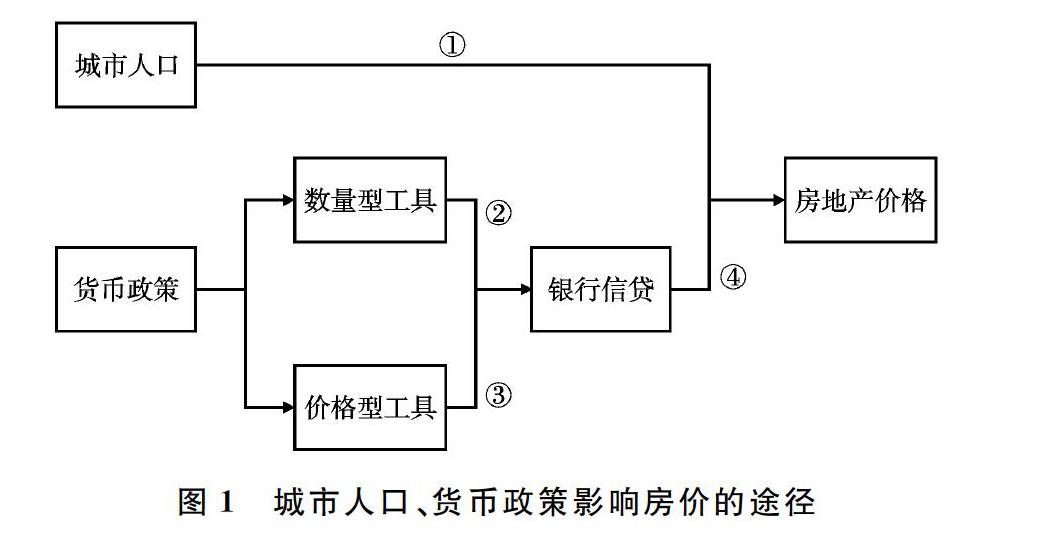

在式(7)基礎上立足中國現實,融合供求理論,圍繞人口數量變動、貨幣政策調控對房價變化的內在機理進行闡釋。圖1是根據式(7)推導的結論繪制的框架圖,描述了城市人口、貨幣政策影響房價的不同途徑。其中,

途徑①是城市人口直接影響房價;

途徑②是以法定存款準備金率為代表的貨幣政策數量型工具,通過銀行信貸的“聯結”影響房價;

途徑③是以利率為代表的貨幣政策價格型工具,通過銀行信貸的“傳遞”作用于房價;

途徑④是銀行信貸直接影響房價。

1.城市人口變動對房價的影響

人口是房地產市場發展的基本支撐,人口數量增加能夠擴張房地產需求,成為影響房價的直接動能。改革開放以來,我國的城鎮化率從1978年的17.92%提高到2018年的59.58%

數據來源:國家統計局。。在此期間,農村人口逐步向城市流動,形成集中涌向大中型城市的趨勢。雖然長期存在的戶籍制度通過行政性手段實施城鄉分割?[32],在限制人口自由流動的同時約束了城市對人口的吸納能力,但是伴隨人口紅利迎來“拐點”,戶籍制度的逐漸放松彌合了人口流動的“城際鴻溝”,城市間差異化甚至普惠化的落戶政策消弭了人口遷徙的制度障礙,推動人口流向大中型城市。持續進入大中型城市的人口直接增加當地的房地產剛需,加劇大中型城市土地稀缺性與住宅用地需求之間的矛盾,依附于有限土地的房地產供給承受過量的購房需求,造成房地產供給不足。因此,人口不斷流入大中型城市產生的房地產剛性需求與大中型城市的房地產供給不足產生“錯位碰撞”,擴大了房地產市場的供求缺口,促使大中型城市房價率先上漲。

大中型城市房價上漲的示范效應也激活了房地產的投資投機需求。自1998年起我國實施商品房制度,在繁榮房地產市場發展的同時不斷推升房價。房價總體保持上漲甚至“大漲”,令房地產成為近二十年來回報率最顯著的投資項目,促使市場形成房價繼續上漲的預期,在“買漲不買跌”的情緒驅使下激發房地產需求。加之羊群效應推波助瀾掀起非理性搶購狂潮,引發的房價上漲加劇房地產的投資投機需求,引發房價螺旋式攀升。進一步地,大中型城市房價變動還會通過“波紋效應”影響中小型城市?[33]。隨著大中型城市可容納的人口數量達到極限,房地產市場的有限供給無法再滿足過量需求,高房價的阻礙迫使部分在大中型城市工作的人口遷移至鄰近中小型城市居住,相應增加了中小型城市的房地產剛性需求,為抬高房價奠定基礎;同時,受市場影響,大中型城市高房價的現實誘使投機者形成中小型城市房價跟隨上漲的預期,將房地產投資投機需求轉移至鄰近中小型城市從而抬高房價。最終,在人口流動的影響下,大中型城市過量的房地產需求依托空間傳導至中小型城市,導致城際間房價整體上升。

綜上所述,城市人口對房價的影響主要通過需求端實現。城市人口數量增加,房地產的剛性需求和投資投機需求相應增加,房地產需求與供給缺口相對擴大,房價上升也就不言而喻。因此,城市人口數量擴張引發房價上漲,這是理論模型式(7)揭示的一個重要經濟含義。

2.貨幣政策調控對房價的影響

伴隨人口涌向城市提高房價,運用金融手段靈活調控房地產市場成為當務之急。貨幣政策作為宏觀調控的重要方式,既能從貨幣供給端調整商業銀行向市場注入的資金數量,又能從貨幣需求端影響微觀主體,改變企業(個人)需要的資金規模。以上過程通過數量型與價格型工具的使用得以實現。當市場有效需求發生變化時,貨幣政策憑借“有形之手”調控貨幣的數量與價格,調節供求關系,對市場進行方向校正,形成相對穩定的房地產均衡價格。

(1)法定存款準備金率和利率影響房價。

作為貨幣政策數量型和價格型工具的代表,法定存款準備金率和利率分屬貨幣政策調控“硬幣的兩面”。在理想情況下,法定存款準備金率和利率對市場均衡價格的調控結果具有一致性,對于房地產市場也不外如是。

法定存款準備金率作為貨幣政策數量型調控工具,通過調節商業銀行在中國人民銀行的存款準備金數量影響商業銀行信貸供給,相應改變流入房地產市場的資金規模。當央行提高法定存款準備金率時,受商業銀行貨幣供給緊縮的影響,信貸資金減少波及房地產供求雙方,通過給房地產市場“降溫”對房價發揮抑制作用。此外,當央行連續提高法定存款準備金率時,不斷緊縮的信貸規模催生資金成本逐漸提高的市場預期,能夠持續遏制房價上漲。反之,當央行降低法定存款準備金率時,由此產生的流動性“閘門”擴張效應會從總量層面增加房地產市場的資金規模,在助力房地產市場發展的同時提高房價。因此,法定存款準備金率對房價具有負向影響。

利率作為貨幣政策價格型調控工具,能夠直接影響銀行貸款資金的成本,借助價格信號牽引房地產市場的資金總量發生微調甚至轉向,發揮房價調控作用。進一步地,當央行提高基準利率時,經過利率體系傳導提高房地產供給方的貸款利率和購房需求方的按揭利率,貸款成本的提高通過平抑房地產市場過熱勢頭降低房價。同樣,當央行連續提高基準利率,憑借信號宣示功能在房地產市場形成資金成本持續上升的穩定預期,“冷卻”房地產市場熱度。因此,利率對房價變動存在負向影響。

綜上所述,法定存款準備金率和利率的提高能夠抑制房價上漲,這也是理論模型式(7)揭示的重要經濟含義。特別指出,當房價上漲產生的收益遠高于法定存款準備金率或基準利率提高帶來的成本時,房地產市場的投資投機需求會被強烈激發,資金成本的約束力將失去功效。此時需要貨幣政策對房地產市場持續緊縮操作,通過貨幣政策數量型與價格型工具的組合強化對房價上漲的調控作用。此外,貨幣政策雖然從總量層面平抑“投資投機性”房價波動,在一定程度上緩解房地產市場的躁動情緒,但是由人口增加引發的住房剛性需求和改善性需求無法單純運用緊縮貨幣政策進行抑制,只能通過邊際收縮信貸供給或階梯式提高房貸利率的方式約束人們購買房地產的數量,從而拓展貨幣政策結構性調控房價的邊際空間。

(2)銀行信貸影響房價。

房地產屬于資金密集型產業,需要大量的資金支持。銀行信貸不僅為房地產的土地購買、建設開發、市場銷售全程提供資金,也給予房地產市場穩定的發展環境,因此銀行信貸成為房地產市場的主要融資渠道。從供求視角來看,一方面,作為房地產市場的直接供給方,開發商在房地產置地建造的過程中必須投入資金購買土地、原材料和勞動力,由此產生的巨量資金需求僅憑開發商獨木難支,需要銀行信貸予以融資幫助;另一方面,房地產高價格的現實導致消費者購買房地產同樣離不開銀行信貸。

當銀行信貸增加時,市場供求雙方借助信貸擴張踴躍參與房地產活動,推動房地產市場走向繁榮。一方面,由于短期內土地供給的有限性,房地產供給方隊伍的壯大加劇土地市場競價,造成土地價格持續上漲,地價上漲通過成本機制轉移至房價。另一方面,銀行擴張信貸提高了獲得貸款的可能性,促使消費者潛在的遠期購房計劃落實為當期購房行動,在短期增加房地產需求。由此可見,信貸增加引發房地產市場的需求與供給出現失衡,受土地約束影響房地產供給在短期不易立即變化,而需求相對于供給的超前性擴張無疑會“推高”房價。反之,當銀行信貸收縮時,供求雙方無法獲得充足資金,能“冷卻”房地產市場的高熱態勢,需求更為明顯地收縮將平抑房價。

然而,當銀行信貸過度擴張造成資金供給過剩時,趨利性的貨幣必將尋求保值增值渠道,鑒于金融屬性和較高的回報率使得房地產成為絕佳的投資選擇,追逐高收益的資金首先流入大中型城市的房地產市場,增加當地的房地產投資需求進而抬高房價,由此激發房地產供求雙方的投機欲望,受羊群效應影響投機需求開始膨脹,加劇房價上升趨勢。房價持續走高預示房地產具有更快的升值速度和更高的投資價值,進一步刺激貨幣的逐利動機,促使資金以更大規模涌入房地產市場,最終造成房價螺旋式上漲。

伴隨貨幣持續流入大中型城市,在通脹預期和收益邊際遞減的作用下,供給有限的房地產市場難以承受過量的貨幣,對周邊城市產生溢出效應。貨幣受空間套利動機的影響流向中小型城市的房地產市場,通過擴張投資投機需求拉高中小型城市房價,在城際間形成房價上漲的“波紋效應”。2010—2018年,我國“金融機構人民幣各項貸款余額/GDP”指標從1.16提高到1.51

數據來源:中國人民銀行、國家統計局,由筆者計算所得。,呈現信貸擴張趨勢,在此期間城市房價不斷上漲。究其原因,一方面,這一階段我國的貨幣政策傳導以銀行信貸渠道為主,實體經濟和虛擬經濟固有的投資收益率差異引發銀行信貸偏好房地產;另一方面,為對沖前期國際金融危機的殘余影響,央行釋放大量流動性刺激經濟,在一定程度上造成資金“漫灌”以致“淹至”房地產市場。最終,金融體系資金供給與房地產市場資金需求不謀而合,導致城市房價逐年提高。綜上所述,銀行信貸增加引發房價上漲,這是理論模型式(7)揭示的又一重要經濟含義。

三、實證檢驗

(一)實證模型設計

根據理論分析進行實證檢驗,基于城市分級層面考察人口數量、銀行信貸、利率(價格型工具)和法定存款準備金率(數量型工具)對房價的影響。實證模型重點考慮我國一、二、三線城市人口數量變動、銀行信貸投放、利率以及法定存款準備金率對房價的作用效果。因此,在理論模型式(7)方向性分析和內在機理闡釋的基礎上,構建多元線性回歸計量模型如下:

Pi,t=β0+β1×Hi,t-1+β2×Li,t-1+β3×MPt+β4×GDPi,t-1+β5×STRUi,t-1+μi+εi,t(8)

其中,i=1,2,3;t=1,2,…,T;Pi,t為一、二、三線城市的平均住宅價格變量。為減輕內生性影響,參照已有研究做法,對解釋變量采取滯后一期處理。

Hi,t-1為滯后一期的一、二、三線城市的平均常住人口變量;

Li,t-1為滯后一期的一、二、三線城市平均信貸規模變量;

MPt為貨幣政策變量

在中國人民銀行網站暫未發現當期貨幣政策制定受到當期房價即時影響的相關表述;為了避免解釋變量可能出現的多重共線性問題,對貨幣政策變量采用當期值MPt。,分別以利率工具rx或法定存款準備金率工具rd作為表征;

GDPi,t-1為滯后一期的一、二、三線城市GDP平均增速;

STRUi,t-1為滯后一期的一、二、三線城市經濟結構平均值,具體以第三產業GDP占總GDP的比重作為表征;

μi代表個體異質性的擾動項;

εi,t為跟隨個體與時間而改變的經典擾動項。

(二)數據說明與描述性統計

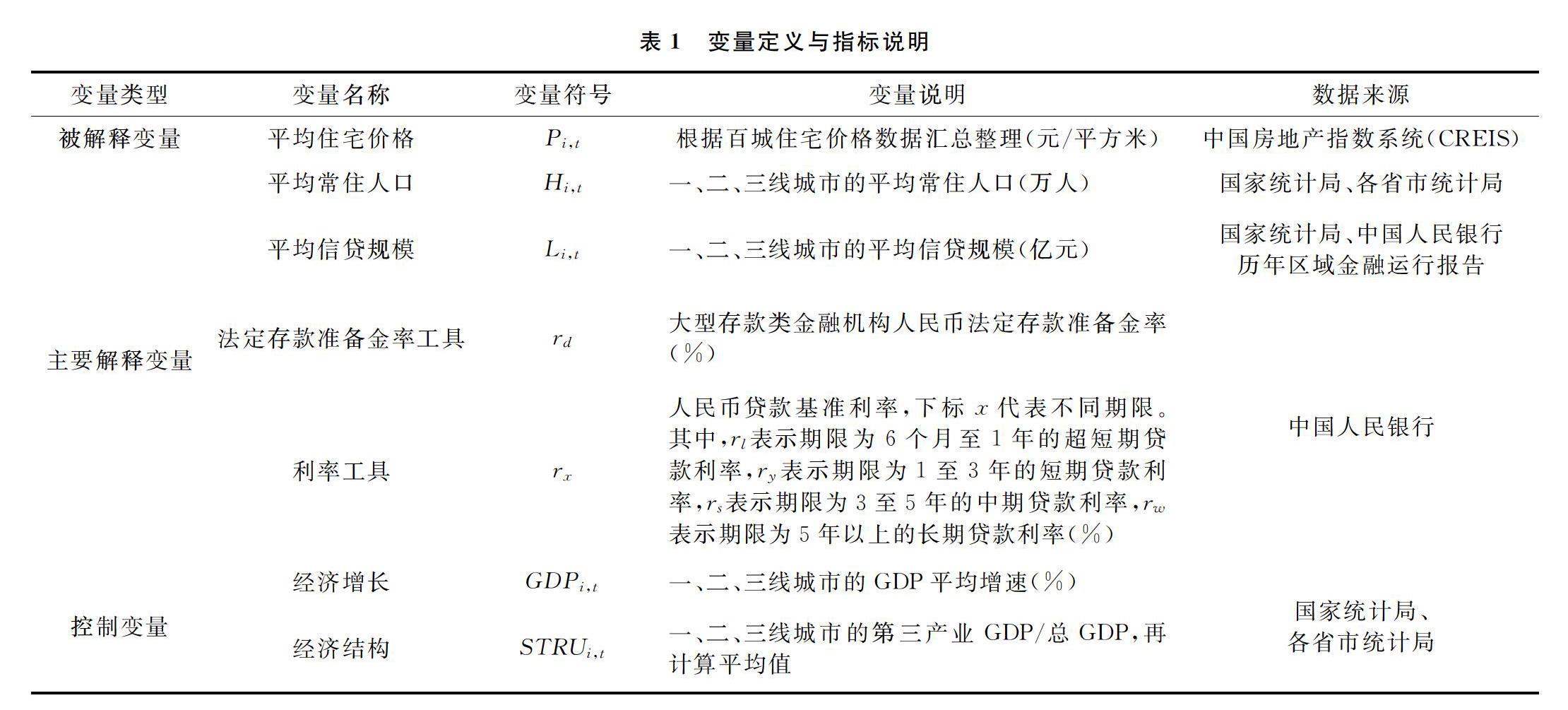

我國于2010年正式啟動百城住宅價格指數研究,形成了覆蓋范圍最廣(涵蓋別墅、商品住宅、保障性住房等在售新房)、囊括城市最多的房價指標體系,能夠較為完全地反映房地產市場的價格水平。此前,房地產價格的相關指標和數據大多從國家統計局獲取,采用商品住宅銷售面積和商品住宅銷售額計算獲得,由此得到的房價指標及數據代表性并不全面。同時,自2010年起我國宏觀經濟開始“換擋”,經濟增速逐漸平穩放緩。因此,基于數據可靠性和代表性的考慮,本文選取2010年第二季度至2018年第四季度的35組城市季度面板數據為樣本,探討在宏觀經濟增速“換擋”之后的這一階段,我國城市人口數量、銀行信貸、貨幣政策調控對房價的影響。

在數據選取方面,一、二、三線城市的房地產價格平均值根據中國房地產指數系統(CREIS)公布的百城住宅平均價格數據匯總計算得到

根據CREIS對我國百座城市的等級劃分,一線城市包括北京、上海、廣州、深圳,二線城市包括天津、重慶、杭州、南京、武漢、沈陽、成都、西安、大連、青島、寧波、蘇州、長沙、濟南、廈門、長春、哈爾濱、太原、鄭州、合肥、南昌、福州,三線城市包括百城中除一線城市、二線城市之外的其他城市。;一、二、三線城市的常住人口平均值根據國家統計局、各省市統計局公布的常住人口數據計算得到;一、二、三線城市的信貸規模平均值根據國家統計局、中國人民銀行歷年區域金融運行報告匯總計算形成;貨幣政策利率工具和法定存款準備金率工具的相關數據源自中國人民銀行,利率工具以人民幣貸款基準利率表征、法定存款準備金率工具以大型存款類金融機構人民幣法定存款準備金率表征。為保障實證結果的穩健性,利率工具選取涵蓋6個月至5年的不同期限貸款基準利率。針對控制變量,經濟增長與經濟結構的相關數據源自國家統計局與各省市統計局。結合統計學理論,對于少數缺失數據進行外推處理。實證檢驗所選取樣本數據為N=3、T=35的平衡長面板數據。原始數據均進行季節調整以消除季節性因素的影響,實證操作基于Stata15軟件,變量定義與數據指標說明見表1。

在樣本觀測期內,一、二、三線城市的房地產價格、常住人口和信貸規模歷經持續性的增長并呈現梯級分化。為了直觀展示上述規律,表2基于城市分級視角匯報了部分變量的描述性統計結果。比較發現,平均住宅價格、平均常住人口、平均信貸規模三個變量在一、二、三線城市的表現存在顯著差異。其中,一線城市的平均房價分別比二、三線城市高19978.64元/平方米和23244.52元/平方米,一線城市房價均值標準差遠大于二、三線城市,表明城際間的房價差異巨大,類似結論同樣適用于平均常住人口和平均信貸規模。因此,表2初步反映出一、二、三線城市之間由于人口數量與信貸規模差異引起的房價分化:倘若出現人口數量從鄉村或小城市直接進入大中型城市的“躍遷”,會促成“大城市高房價、小城市低房價”的結構性分布。

(三)面板數據預檢驗

為避免“偽回歸”,采取適用于長面板數據的LLC檢驗方法,通過控制線性時間趨勢對所有變量進行面板單位根檢驗,結果見表3。觀察發現,除常住人口變量H和經濟結構變量STRU不平穩之外,其余變量均在1%水平下顯著平穩。為保障實證模型存在回歸前提,根據式(8)對變量進行Pedroni面板協整檢驗?[34],從表4的結果可以看出變量之間具備協整關系。因此,無論從前文理論模型推導還是協整檢驗,本文選取的變量在理論和實證兩個層面均具有長期經濟含義。

(四)實證方法選擇

由于實證檢驗旨在分析城市人口、銀行信貸、利率以及法定存款準備金率對房價的影響,為降低其他不可觀測因素干擾,減緩可能因模型遺漏變量引起的偏差,首先運用面板固定效應模型控制上述因素(Hausman檢驗的P值為0,接受固定效應假設),據此結合長面板數據特點,通過放松式(8)中擾動項εi,t獨立同分布的假設,進一步運用更為穩健的面板校正標準誤方法檢驗實證模型,這樣既能消除因擾動項εi,t產生的組間異方差或組間同期相關影響,又能保障實證結果的穩健性。

四、實證結果分析

(一)城市人口、貨幣政策對房價的影響

根據式(8),分別運用貨幣政策價格型工具rx和數量型工具rd對解釋變量MPt進行替換,形成具體的計量模型,運用面板校正標準誤方法的回歸結果見表5。其中,在第(1)—(4)列中,除人口變量H和信貸變量L之外,依次選擇6個月至1年的超短期貸款利率rl、1至3年的短期貸款利率ry、3至5年的中期貸款利率rs、5年以上的長期貸款利率rw作為貨幣政策價格型工具的指標,考察不同期限利率工具分別對房價的影響。在第(5)列中,選擇大型存款類金融機構人民幣法定存款準備金率rd作為貨幣政策數量型工具的指標,考察法定存款準備金率工具對房價的影響。

其一,常住人口H的系數顯著為正,表明在一、二、三線城市中,常住人口H增加能夠提高當地房價;信貸規模L系數顯著為正,意味著信貸擴張也能抬高房價;利率工具rx的系數顯著為負,表明基于

宏觀層面實施的貨幣政策價格型工具緊縮有助于抑制房價上漲,進一步地,不同期限利率工具的符號均為負,說明不同期限的貸款基準利率均能在不同程度降低房價;存款準備金率工具rd的系數顯著為負,表明貨幣政策數量型工具的緊縮也能抑制房價上升。由此可見,城市人口、銀行信貸、利率和法定存款準備金率,對我國一、二、三線城市房價的影響方向與理論模型的推導結果保持一致,同我國城際間房地產市場的經驗觀察基本相符。因此,從符號方向性的視角來看,實證模型的檢驗結果與理論模型推導較為符合。

其二,基于房價變化的視角,利率和法定存款準備金率兩類工具對房價的影響大于城市人口和信貸投放兩個因素,表明房價對貨幣政策信號變動的反應更為敏感。進一步分析利率與法定存款準備金率兩種工具,雖然從統計顯著性來看,法定存款準備金率回歸系數的顯著性比利率略高,但是法定存款準備金率的回歸系數絕對值最小(在第(5)列中為175.05),明顯低于不同期限利率的回歸系數絕對值,說明在貨幣政策調控產生1單位變動的情況下,利率對房價的影響大于法定存款準備金率。換言之,從房價變化的角度來看,中央銀行實施價格型工具調控房價的功效優于數量型工具。因此,在房價調控中需要重視并側重價格型工具的使用,保障貨幣政策調控房價有力度、有實效。

其三,在利率工具中,不同期限利率工具對房價的調控作用有所區別,表明從超短期到長期的貸款基準利率調控房價的力度相異。其中,1至3年的短期貸款利率ry對房價的抑制效果最為明顯,效果優于更長期限的貸款利率rs和rw,說明中央銀行調整1至3年短期貸款基準利率對房地產市場的信號宣示功能最為顯著,通過直接影響購房成本引發市場供求變動,成為房價走勢較好的預測信號。由于貸款基準利率經由中國人民銀行公布能夠直接傳遞至市場微觀主體,因此在貸款利率體系中,央行短期貸款基準利率對抑制房價過快上漲的作用至關重要。

其四,基于符號方向性的分析發現,人口、信貸對房價的影響與利率、準備金率對房價的作用相反。同時,控制變量(經濟增長)的回歸結果指出,城市較高的經濟增速代表當地較高的經濟發展水平,相應帶動房地產市場的發展,從而推動房價上漲。兩相結合可知,倘若城市通過吸納外來人口和擴大招商引資等方式發展經濟,由此引發的房價上漲會和貨幣政策工具緊縮操作抑制房價產生“反向摩擦”,表明城市對經濟快速發展的訴求與貨幣政策工具調控房價的功能并不完全協調,造成貨幣政策的房價調控效應在部分程度上被人口流入和信貸投放“對沖抵消”。

綜上所述,人口數量、銀行信貸兩者對城市房價存在正向影響,而貨幣政策工具(利率工具與法定存款準備金率工具)對城市房價具有負向影響。因此,從符號的方向性來看,實證結果符合前文的理論分析。需要說明的是,在房價調控層面,貨幣政策價格型工具優于數量型工具的實證結果,恰好印證了我國近年來的貨幣政策轉型調整情況。具體而言,我國貨幣政策數量型調控曾在經濟高速增長階段成效顯著,然而隨著經濟由高速增長“換擋”轉向高質量發展,貨幣政策調控方式也隨之從單純數量擴張轉向為深化傳導效率,不斷凸顯市場化色彩,從而逐步向價格型調控轉型。由于本文實證檢驗的樣本數據起始于2010年第二季度,與經濟增速“換擋”時期較為接近,因此利率和法定存款準備金率兩類工具調控房價的差異化表現揭示了貨幣政策調控轉型的變化規律。改進傳統性數量型工具、運用創新性價格型工具,也是未來貨幣政策調控房地產市場的適宜選擇。

(二)穩健性檢驗

在回歸模型式(8)的解釋變量選擇中,針對貨幣政策價格型工具選取了涵蓋6個月至5年的多種期限利率,以全面反映不同期限利率工具對房價的影響差異。為進一步提高實證結果的穩健性,對式(8)的人口變量進行替換。從理論上來看,在一座城市中,常住人口與流動人口共同作為城市總人口的組成部分,兩者都對房地產存在居住剛性需求。其中,常住人口增加通過擴張購房需求直接提高房價,流動人口增加通過拉動租房需求間接推升房價,致使城市人口增加對房價產生正向影響。因此,在實證研究中需要考慮城市總人口對當地房價的影響,從而保障實證結果的穩健性。

因此,采用包含常住人口與流動人口的城市總人口作為解釋變量進行穩健性檢驗,回歸結果見表6。可以看到,在替換解釋變量之后運用面板校正標準誤方法得到的回歸結果與表5基本一致。因此,理論模型和實證檢驗的結果都表明,人口增加、信貸投放均能提高房價,貨幣政策數量型和價格型調控的緊縮操作均能抑制房價上漲,實證結果較為穩健。

五、結論與啟示

本文基于消費約束的效用函數視角,引入貨幣政策的數量型和價格型調控因素,構建包含人口、信貸、法定存款準備金率和利率在內的“人口數量—貨幣政策—房地產價格”理論模型,結合供求原理分析其內在機理,在理論推導和機理分析的基礎上,運用2010年第二季度—2018年第四季度的百城面板數據進行實證檢驗,得出以下主要結論:

(1)在我國經濟進入“換擋”階段后,一、二、三線城市的信貸規模擴張和常住人口增加均會拉動當地房地產需求從而提高房價。在此基礎上,以貸款基準利率為代表的貨幣政策價格型工具和以法定存款準備金率為代表的貨幣政策數量型工具,兩者的緊縮操作能夠對房價上漲產生顯著的抑制效應。

(2)不同期限利率工具對房價的抑制作用均強于法定存款準備金率工具,表明貨幣政策價格型工具調控房價的功效優于數量型工具。其中,1至3年的短期貸款利率對房價上漲的抑制效果最為明顯,說明央行調整短期貸款基準利率對房地產市場的宣示功能最為顯著,能夠成為短期內房價走勢較好的預測信號。

(3)伴隨城市化推進,由信貸擴張和人口增加兩個因素對房價產生的推動作用,將與利率和準備金率緊縮的抑制房價功能“反向摩擦”,說明城市的經濟發展訴求與貨幣政策抑制房價過快上漲的目標并不完全協調,造成貨幣政策的房價調控效應在一定程度上被信貸投放和人口增加“對沖抵消”。

在房地產調控過程中,從短期看應注重適時運用貨幣政策價格型工具,通過利率信號的資金成本宣示作用引導市場穩定預期,發揮約束房價過快上漲的“靶向”效果,促成更具市場化的房地產調控模式。同時,堅持“房子是用來住的、不是用來炒的”這一基本定位,預防貨幣過多流向房地產市場導致“脫實向虛”,通過嚴控信貸資金為房地產市場運行提供穩定的金融環境。從長期看,要根據“因城施策”導向加強不同城市房價的差異化調控,根據人口集中流向大中型城市的現實規律調整住宅建設用地指標,形成動態差別化供給房地產的長效機制。最終,在多種政策措施的合力作用下,保障房地產市場平穩、健康、可持續發展。

參考文獻:

[1]?Tabuchi T. Urban agglomeration and dispersion: A synthesis of Alonso and Krugman[J]. Journal of Urban Economics, 1998, 44(3): 333351.

[2]?Brown S J, Liu C H. A global perspective on real estate cycles[M]. Amsterdam: Kluwer Academic Publishers, 2001: 6389.

[3]?Steveson S. Modeling housing market fundamentals: Empirical evidence of extreme market conditions[J]. Real Estate Economics, 2010, 36(1): 129.

[4]?陳國進, 李威, 周潔. 人口結構與房價關系研究——基于代際交疊模型和我國省際面板的分析[J]. 經濟學家, 2013(10): 4047.

[5]?Chen J, Guo F, Wu Y. Chinese urbanization and urban housing growth since the mid?1990s[J]. Journal of Housing & the Built Environment, 2011, 26(2): 219232.

[6]?駱永民. 城市化對房價的影響: 線性還是非線性?——基于四種面板數據回歸模型的實證分析[J]. 財經研究, 2011(4): 135144.

[7]?劉修巖, 李松林. 房價、遷移摩擦與中國城市的規模分布——理論模型與結構式估計[J]. 經濟研究, 2017(7): 6578.

[8]?傅貽忙, 周建軍, 周穎. 人口結構變遷對房地產庫存的影響研究——基于SYS?GMM估計方法的區域差異分析[J]. 經濟經緯, 2019(2): 8794.

[9]?Hayek F, Friedrich A. Monetary theory and the trade cycle[M]. New York: Sentry Press, 1933.

[10]Collyns C, Senhadji A. Lending booms, real estate bubbles, and the Asian crisis[R]. IMF Working Papers, 2002.

[11]Goodhart C, Hofmann B. House prices, money, credit, and the macroeconomy[J]. Oxford Review of Economic Policy, 2008, 24(1): 180205.

[12]Davis E P, Zhu H. Bank lending and commercial property cycles: Some cross?country evidence[J]. Journal of International Money & Finance, 2011, 30(1): 121.

[13]Nishimura K. How to detect and respond to property bubbles[C]. Sydney: Presentation at the Reserve Bank of Australia?BIS Research Conference “Property Markets and Financial Stability”, 2012.

[14]平新喬, 陳敏彥. 融資、地價與樓盤價格趨勢[J]. 世界經濟, 2004(7): 310+80.

[15]李宏瑾. 房地產市場、銀行信貸與經濟增長——基于面板數據的經驗研究[J]. 國際金融研究, 2005(7): 3036.

[16]周京奎. 房地產泡沫生成與演化——基于金融支持過度假說的一種解釋[J]. 財貿經濟, 2006(5): 310+96.

[17]陳詩一, 王祥. 融資成本、房地產價格波動與貨幣政策傳導[J]. 金融研究, 2016(3): 114.

[18]馬勇, 吳雪妍. 銀行信貸如何影響房價?[J]. 金融評論, 2018(3): 122.

[19]Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. American Economic Review, 2005, 95(3): 739764.

[20]Lastrapes W D, Potts T B. Durable goods and the forward?looking theory of consumption: Estimates implied by the dynamic effects of money[J]. Journal of Economic Dynamics and Control, 2006, 30(8): 14091430.

[21]Demary M. The link between output, inflation, monetary policy and housing price dynamics[R]. MARA Paper, 2009: 138.

[22]李成, 李一帆. 貨幣政策、行政管制與房地產價格變動——基于百城住宅數據的經驗分析[J]. 云南財經大學學報, 2019(1): 3851.

[23]鄧富民, 王剛. 貨幣政策對房地產價格與投資影響的實證分析[J]. 管理世界, 2012(6): 177179.

[24]張紅, 李洋. 房地產市場對貨幣政策傳導效應的區域差異研究——基于GVAR模型的實證分析[J]. 金融研究, 2013(2): 114128.

[25]陳創練, 戴明曉. 貨幣政策、杠桿周期與房地產市場價格波動[J]. 經濟研究, 2018(9): 5267.

[26]劉金全, 陳德凱. 我國房地產價格波動與貨幣政策調控模式研究——基于政策不確定性視角的實證分析[J]. 當代經濟科學, 2017(4): 5157.

[27]郭文偉. 中國多層次房價泡沫測度及其驅動因素研究——兼論我國房地產調控政策的實施效果[J]. 經濟學家, 2016(10): 3037.

[28]劉中顯, 榮晨. 房地產市場調控長效機制的建立與完善[J]. 宏觀經濟研究, 2017(12): 92105.

[29]歐陽志剛, 薛龍. 新常態下多種貨幣政策工具對特征企業的定向調節效應[J]. 管理世界, 2017(2): 5366.

[30]Takts E. Ageing and asset prices[R]. BIS Working Papers No. 318, 2010.

[31]朱太輝, 張曉樸. 金融危機的人口信貸房價模型[J]. 金融評論, 2015(5): 3144.

[32]馬草原, 馬文濤, 李成. 中國勞動力市場所有制分割的根源與表現[J]. 管理世界, 2017(11): 2234.

[33]Meen G. Regional house prices and the ripple effect: A new interpretation[J]. Housing Studies, 1999, 14(6): 733753.

[34]Pedroni P. Panel cointegration: Asymptotic and finite sample properties of pooled time series tests with an application to the PPP hypothesis[R]. Department of Economics Working Papers, 2004, 20(3): 597625.

[本刊相關文獻鏈接]

[1]?孟令國,盧翠平,吳文洋.“全面兩孩”政策下人口年齡結構、養老保險制度對居民儲蓄率的影響研究[J].當代經濟科學,2019(1):6775.

[2]?安磊,沈悅,徐妍.房價上漲如何影響實體企業債務融資——兼論房地產調控政策的實施效果[J].當代經濟科學,2018(5):4761.

[3]?華昱.預期沖擊、房地產部門波動與貨幣政策[J].當代經濟科學,2018(2):4856.

[4]?郭娜,章倩,周揚.房價“粘性”、系統性金融風險與宏觀經濟波動——基于內生化系統性風險的DSGE模型[J].當代經濟科學,2017(6):716.

[5]?李言,毛豐付.貨幣政策應該對房價波動做出反應嗎——基于中國房地產市場衰退情境的模擬分析[J].當代經濟科學,2017(5):3038.

[6]?王笳旭,馮波,王淑娟.人口老齡化加劇了城鄉收入不平等嗎——基于中國省際面板數據的經驗分析[J].當代經濟科學,2017(4):6978.

[7]?劉金全,陳德凱.我國房地產價格波動與貨幣政策調控模式研究——基于政策不確定性視角的實證分析[J].當代經濟科學,2017(4):5157.

[8]?王笳旭.人口老齡化對我國城鄉居民消費差距的影響研究——基于省際動態面板數據的實證分析[J].當代經濟科學,2015(5):109.

責任編輯、校對: 高原

The Impact of Urban Population and Monetary Policy on Real Estate Price: Internal Mechanism and Empirical Test

LI Cheng?1, LI Yifan?1, YU Haidong?1, LI Wenle?2

(1. School of Economics and Finance of Xian Jiaotong University, Xian 710061, China;

2. Post?doctor Workstation of Applied Economics of Xian Jiaotong University, Xian 710061, China)

Abstract:This paper constructs a theoretical model of “population quantity?monetary policy?real estate price” from the perspective of consumption constraint utility function. To understands the influence mechanism of urban population and monetary policy on real estate price changes from the supply?demand relationship, using 100?city quarterly data from the second quarter of 2010 to the fourth quarter of 2018 to verify the standard error of panel correction. The findings are as below. (1) The increase of resident population and the expansion of credit scale in the first, second and third?tier cities lead to the rise of house prices by aggravating the gap between supply and demand of real estate, while the tightening of interest rate and reserve rate can restrain the rise of house prices. (2) Judging from the change of the house price, the “price?based” monetary policy is more effective than the “quantity?based” monetary policy in controlling house prices. Among them, the effect of “price?oriented” tools in controlling house prices in different periods is different, and the effect of short?term loan interest rates in 1 to 3 years is the most obvious. (3) With urbanization, the effect of monetary policy on housing prices is offset to some extent by population growth and credit expansion. Therefore, we need to explore innovative, targeted, and structural monetary policy tools to play a “targeted” effect of housing price constraints.

Keywords:Urban population; Monetary policy; Credit delivery; Real estate price; Consumption utility function